焦點分析:

- 經歷2025年下半年的強勁表現後,今年伊朗衝突以及人工智能主導的窄幅升市,令健康護理板塊的相關因素優勢被人忽略。

- 健康護理的防禦特性以及與科技股相對較低的關聯性展現無遺,突顯該板塊作為分散投資及具差異化的回報來源的潛在價值。

- 我們認為,生物製藥領域的持續創新、管理式醫療前景變得明朗,以及醫療科技與生命科學工具估值極為吸引,均為今年下半年的有利前景提供了支持作用。

今年以來市場主要由兩大力量主導——伊朗戰爭以及投資者重燃對人工智能主題的熱情,健康護理板塊的相關基本因素優勢顯得有些黯然失色。然而,在表象之下,健康護理領域的種種跡象令人鼓舞,我們認為這有望為具備耐性的投資者帶來吸引的投資機會。

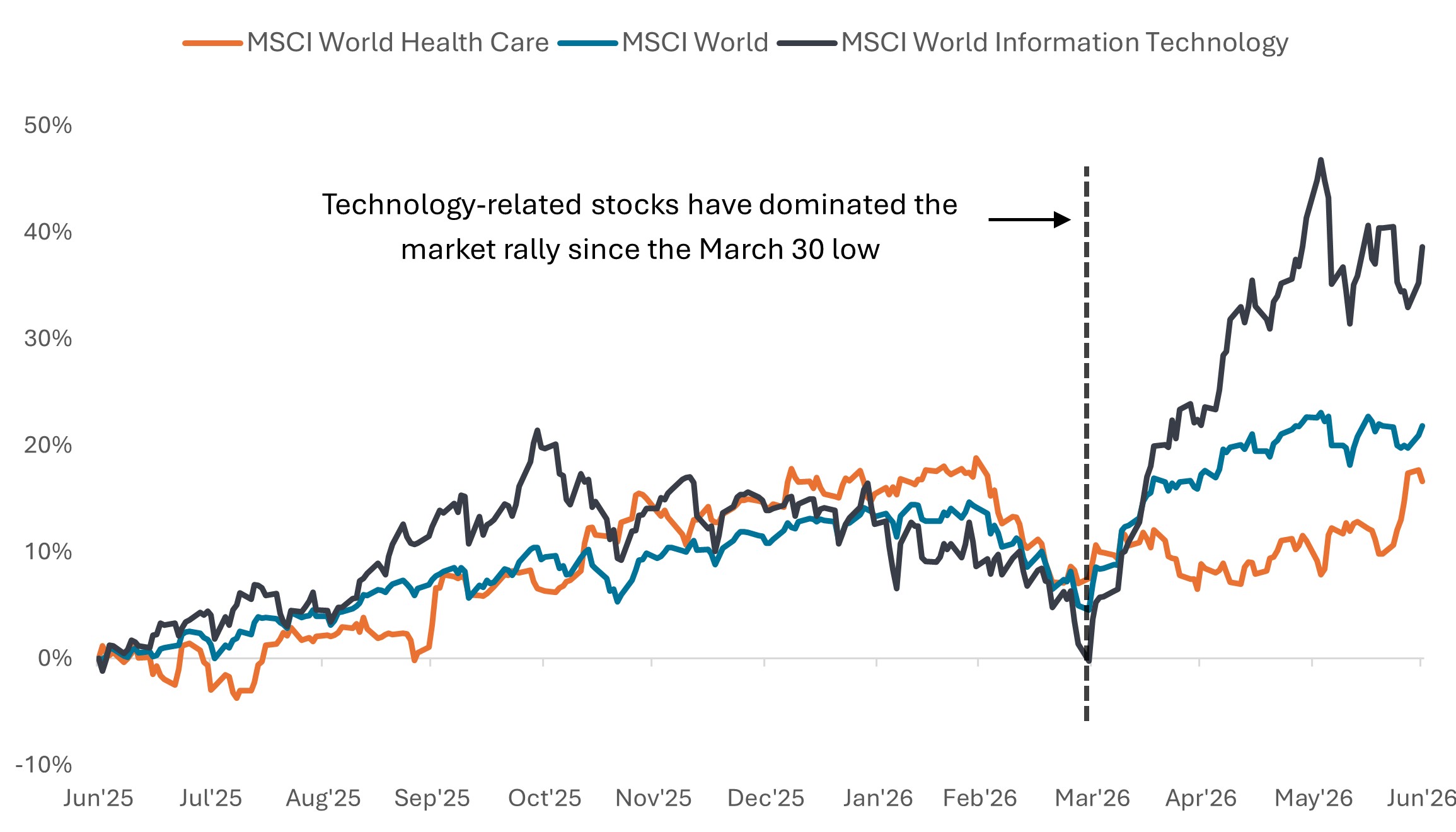

回顧該板塊的走勢,有助我們掌握全局。隨著政策利淡因素開始消退,2025年下半年健康護理股強勢復甦,並以更強的姿態踏入2026年。今年年初面對動盪的宏觀環境(包括中東衝突爆發),該板塊進一步展現韌性。但自3月底以來,在半導體及人工智能相關科技股飆升帶動下,漲勢集中於少數股份,導致健康護理及其他偏向防禦性的板塊表現落後。

圖表1:人工智能主導的窄幅升市導致健康護理及其他板塊表現落後

總回報變動百分比,以2025年6月30日為基準

資料來源:彭博。數據由2025年6月30日至2026年6月30日。過往表現不能預測未來回報。

我們認為,健康護理板塊表現相對落後,偏向反映市場情緒波動,而非基本因素惡化。創新繼續引領製藥及生物科技等領域的增長,同時我們認為預期重新調整,令某些面對較大挑戰的子板塊獲得較佳的投資環境。

健康護理作為別樹一幟回報的來源

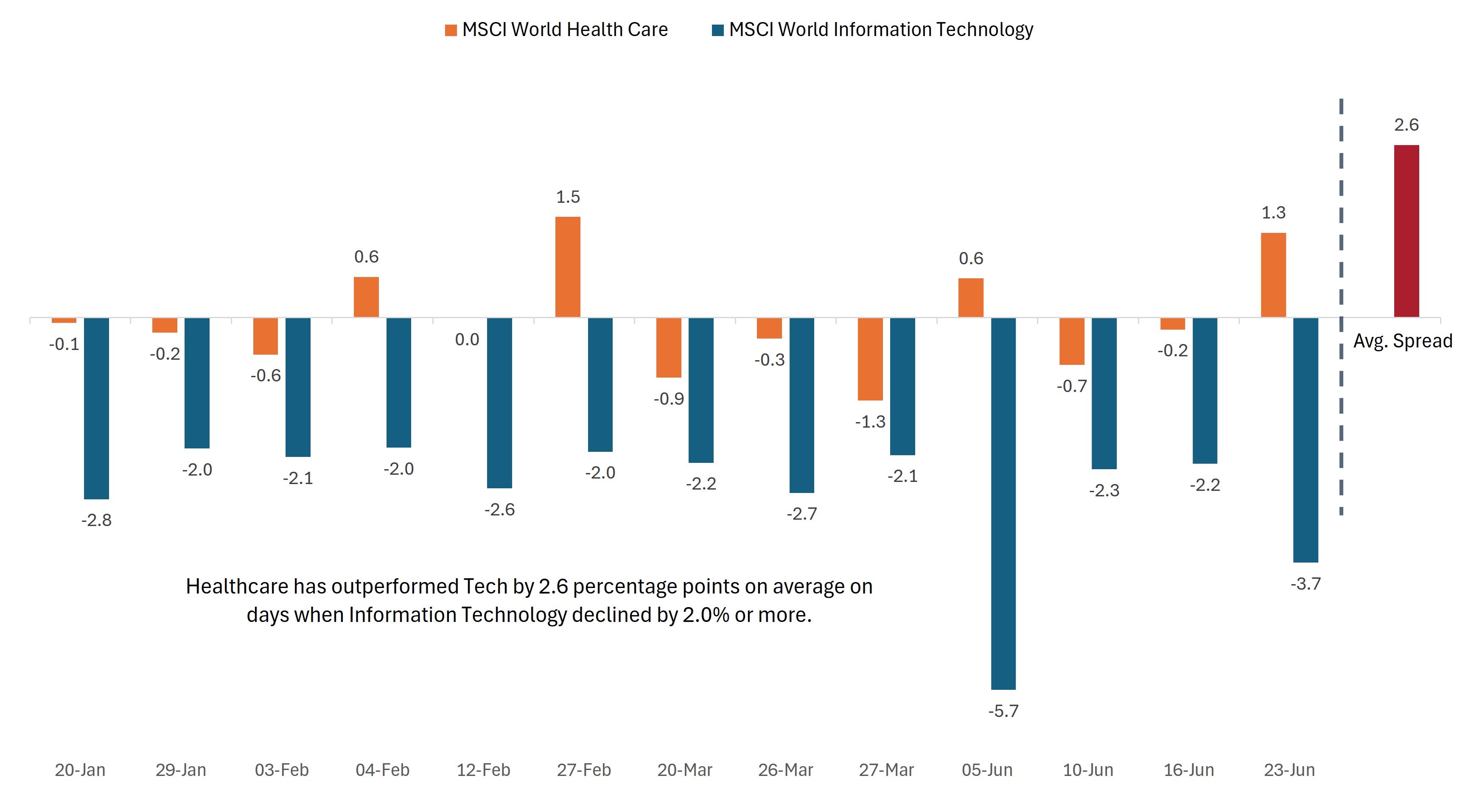

此外,科技股引領的升勢加劇了對市場集中度的憂慮,而間歇性的市場波動展現健康護理股作為分散投資及別樹一幟回報潛在來源的價值。健康護理股對科技股及其他板塊的相關性相對較低,所以在科技股大幅下跌時通常表現較佳。事實上,在2026年MSCI世界資訊科技指數跌幅達2%或以上的13個交易日中,MSCI世界健康護理指數平均領先科技股2.6%,甚至在其中四個交易日錄得正回報(圖表2)。

健康護理股兼具防禦特性,並可受惠於醫療創新及人口老化等強勢主題,我們認為一旦市場升勢開始擴大(正如伊朗衝突爆發前及6月底兩次出現的情況),健康護理股的吸引力將會上升。

圖表2:2026年充分展現健康護理股與科技股的低關聯性

資訊科技股跌幅至少達2.0%的交易日的價格變動百分比

資料來源:彭博。數據由2026年1月1日至2026年6月30日。過往表現不能預測未來回報。

除短期市場動態外,長期結構性趨勢繼續在整個健康護理領域帶來機會。在本次年中回顧中,我們重點介紹幾個我們認為尤其吸引的領域。

生物科技:持續創新與併購動能

經歷2025年下半年反彈後(全年升幅約36%),標普®生物科技精選行業指數在2026年繼續保持強勁表現,今年截至撰文時上升約 30%。1儘管年初利率環境高於多數投資者預期(加息通常不利於投資期較長的資產,例如處於發展階段的生物科技公司),生物科技股仍表現強勁。

臨床進展及持續的交易活動為該板塊的韌性提供支持。中小型生物科技公司繼續在整個生物製藥行業的新療法發展方面扮演核心角色。備受矚目的臨床數據發佈及研發中的項目正在穩步推進,進一步強化此觀點;在胰腺癌等向來難治的疾病方面取得進展,突顯該行業有能力帶來醫療突破,對現有醫療實務帶來潛在變革性影響。

與此同時,生物科技併購活動顯著增加,延續去年年底的強勁勢頭。截至目前,2026年已達成至少七筆價50 億美元或以上的交易,追平去年全年總數。2但更引人注目的是交易活動的廣度——2026年迄今全球生物製藥領域已宣佈超過30筆價值10億美元以上的交易,超越去年全年總數。3

由於大型製藥公司資金充裕,同時面對未來數年專利到期而需要填補數百億美元藥物收入缺口的壓力,我們認為併購的強勁勢頭可望持續。

多元化製藥:基本因素重新受到關注

與去年同期相比,大型製藥企業在2026年下半年迎來明顯更為有利的環境。關稅不確定性及美國藥物定價政策風險帶來的主要挑戰已大致消退,投資者重新聚焦基本因素。儘管美國食品及藥物管理局(FDA)的領導層持續更迭,藥物審批工作仍保持穩定進度,並有提高監管靈活性的初步跡象。

在此環境下,市場關注焦點日益轉向研發項目的執行力及未來增長驅動因素的持續性。GLP-1 市場亦將進入新的增長階段,其主要特點可能是擴大覆蓋面、增加新劑型,以及在糖尿病及肥胖症以外拓展應用場景。即將於7月啟動的「聯邦醫療保險銜接計劃」(Medicare Bridge Program)等政策舉措,有望透過提高合資格患者的負擔能力及保障範圍,進一步擴大藥物可及性。

除 GLP-1 以外,大型製藥公司亦不斷在腫瘤學、免疫學及罕見病等領域開拓多元化的增長渠道。例如,禮來公司(Eli Lilly)已在腫瘤學、疫苗及細胞療法領域進行一系列交易,而吉利德(Gilead)、葛蘭素史克(GSK)及艾伯維(AbbVie)等同業亦進行補強型收購,以增強在下一代療法及靶向治療領域的增長機會。

同時,各公司正推進一系列處於後期開發階段的資產項目,這些研發項目的執行情況對決定下一階段增長將發揮關鍵作用。

管理式醫療:保險公司重拾升勢

在2025年至今年第一季度期間,管理式醫療股表現明顯落後於整體健康護理板塊,經歷了一段充滿挑戰的時期,但最近醫療保險公司出現強勁反彈。自3月底以來,以標普1500管理式健康護理子行業指數為代表,該股票組別已上升超過 50%。4

4月中旬,我們曾指出,隨著美國聯邦醫療保險和醫療補助服務中心(CMS)就「聯邦醫療保險優勢計劃」(Medicare Advantage)作出最終費率決定(標誌著該子板塊迎來消除重要不明朗因的一天),管理式醫療板塊的投資環境有所改善。聯邦報銷制度的確定性提升,加上保險公司對2026年的保險方案重新定價及調整保障內容,有助穩定盈利及利潤率預期。

該板塊的急劇反彈,突顯一旦出現企穩跡象,市場情緒轉變非常迅速,尤其在估值已跌至歷史低位的情況下。

醫療科技與生命科學工具:估值折讓的創新機會

2026年,醫療器械製造商及生命科學工具公司在健康護理板塊中的表現相對疲弱,兩個組別均同時面對週期性及政策驅動的不利因素。對健康護理利用率的憂慮拖累市場情緒,尤其考慮到醫療補助計劃(Medicaid)參保人數下降及《平價醫療法案》(ACA)交易參與度減少所帶來醫保覆蓋損失造成的影響。

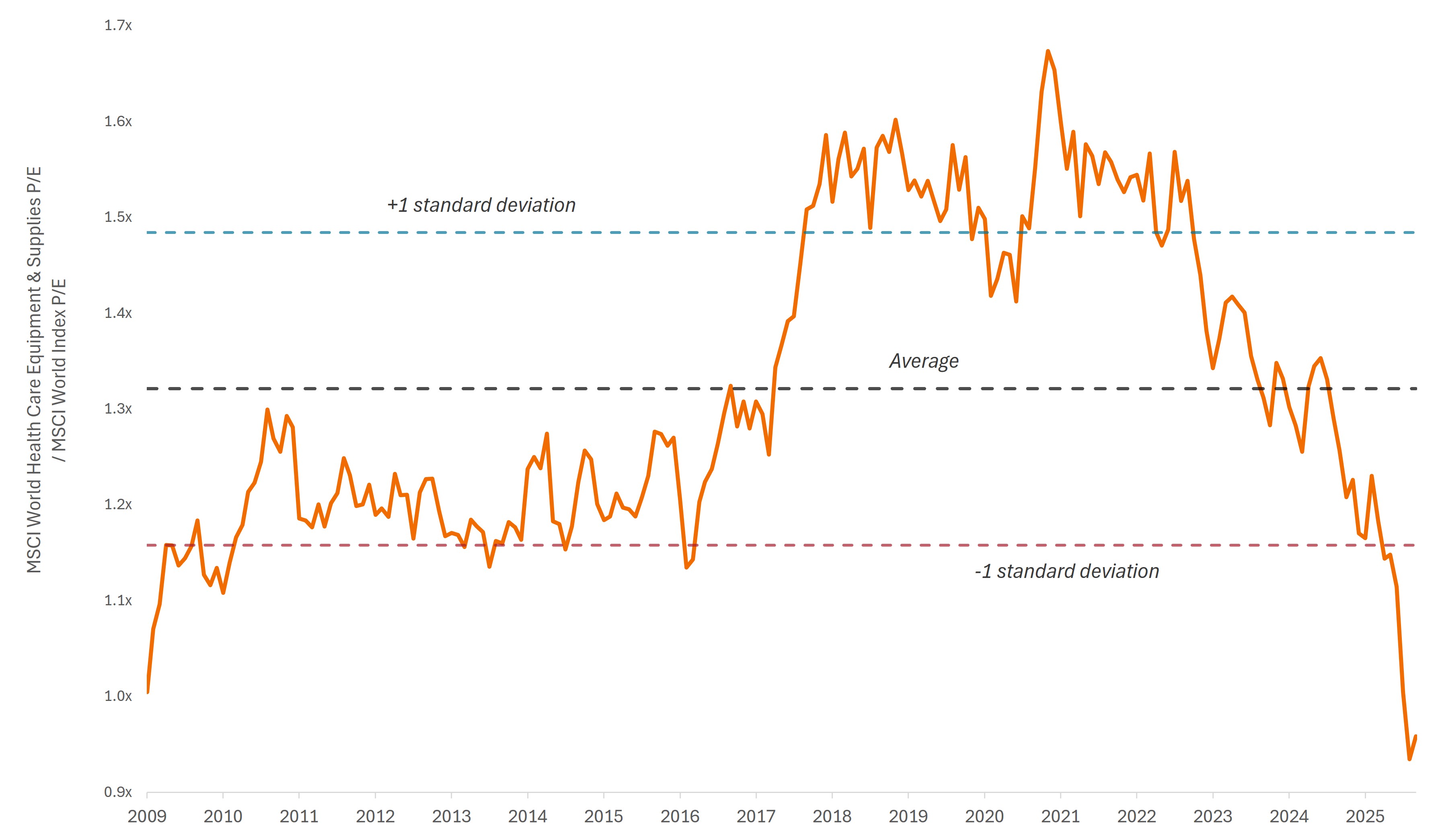

行業龍頭公司的盈利及業績指引令人失望,亦令醫療科技股受壓,加劇市場對近期手術量的憂慮,並引發廣泛的估值調整。值得注意的是,該等股票的價格以往相對於整體市場通常存在溢價——部分原因在於具吸引力的增長水平,以及與研發活動及已安裝裝置掛鈎的相對持久經常性收入,但近期出現十多年來的首次折讓。

圖表3:醫療科技股處於15年以來最低相對估值水平

醫藥科技股對比MSCI世界指數的相對市盈率

資料來源:彭博。數據由2009年10月31日至2026年6月30日。代表MSCI世界健康護理設備與用品行業市盈率相對MSCI世界指數市盈率的比率。過往表現不能預測未來回報。

此外,我們認為近期與醫保覆蓋相關的不利因素似乎集中在2026年,並可能屬提前調整,而非長期利用率趨勢的結構性轉變。更長遠來看,人口老化以及心血管疾病、機械人技術及診斷等領域的持續創新將繼續支持需求,同時製藥及生物科技研發項目的持續投資將為生命科學工具帶來額外利好作用。

雖然無法準確預測回升的時間,但我們認為這些子板塊大幅回落,為具備耐性的投資者帶來極為吸引的估值環境。正如管理式醫療股的例子所示,不明朗時期可能導致估值錯位,從歷史經驗來看,這些錯位提供買入良機,一旦相關趨勢回穩,走勢可能迅速逆轉。

綜合而言,我們認為本次年中回顧顯示,健康護理股的前景可能較年初至今表現所呈現來得樂觀。生物製藥領域的持續創新、管理式醫療前景變得明朗,以及醫療科技股極為吸引的估值,均為今年下半年的有利前景提供了支持作用。

倘若英文版本與中文版出現歧異,概以英文版為準。

1資料來源:彭博,截至2026年6月30日。

2資料來源:彭博,截至2026年6月30日。

3資料來源:STAT,「Pharma goes on a spending spree, snapping up biotechs in a hurry」,2026年6月22日。

4資料來源:彭博,數據由2026年3月31日至2026年6月30日。

相關性衡量兩個變數在變動時的相互關聯程度。數值1.0意味同步變動,-1.0表示沿相反方向變動,而0.0表示無相關性。

存續期衡量債券價格對利率變動的敏感度。債券存續期越長,其對利率變動的敏感度就越高,反之亦然。

MSCI世界指數℠反映環球已發展市場的股市表現。

MSCI世界健康護理指數℠反映環球已發展市場健康護理股的表現。

MSCI世界健康護理指數℠反映環球已發展市場資訊科技股的表現。

MSCI世界健康護理設備與用品行業,包含MSCI世界健康護理指數依據全球行業分類標準(GICS®)歸類為設備與用品行業(屬於健康護理板塊)的成分股。

市盈率(P/E)用於衡量投資組合內一隻或多隻股票的股價與每股盈利之比率。

S&P 500® Index reflects U.S. large-cap equity performance and represents broad U.S. equity market performance.

標普 1500®指數由三個指數合併而成,分別為標普500®、標普中型股400® 及標普小型股600®,合共覆蓋約90%的美國市值。

標普®生物科技精選行業指數代表標普總市場指數中生物科技子行業部分。標普總市場指數追蹤所有在紐約證券交易所、美國證券交易所、納斯達克全國市場,以及納斯達克小型股交易所上市的美國普通股。生物科技指數為同等權重市值加權指數。

標普®1500管理式健康護理子行業包含標普1500指數依據全球行業分類標準(GICS)歸類為管理式健康護理子行業的成分股。

Volatility measures risk using the dispersion of returns for a given investment.

重要資料

多元化投資既不保證利潤,亦不會消除冒受投資虧損的風險。

股票證券面對市場風險等各類風險。回報將視乎發行人、政治和經濟形勢而波動。

健康護理產業受制於政府監管和報銷率以及當局對產品和服務的審批,這些因素可能對價格和供應造成重大影響,亦可能受到迅速過時和專利到期的重大影響。

科技產業或會受到現有科技過時、產品週期短、價格和利潤下跌、市場新對手帶來競爭以及整體經濟環境的重大影響。集中投資單一產業的波幅或會高於集中程度較低的投資和市場整體的表現。

重要資料

請參閱以下與文章相關之基金的重要資料

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 投資本基金涉及一般投資、貨幣、流動性、對沖、市場、經濟、政治、監管、稅務、有關證券借出、有關反向回購交易、中小市值公司相關、金融及利率風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具降低風險及更有效率地管理基金,並涉及對手方、流動性、槓桿、波動性、估值及場外交易風險,可能蒙受重大損失。

- 本基金的投資集中於致力應對環球挑戰的公司,包括人口增長、人口老齡化、資源限制及氣候變遷,並可能涵蓋新興市場,可能具較高波動性。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 投資本基金涉及一般投資、貨幣、對沖、經濟、政治、政策、外匯、流動性、稅務、法律、監管、證券融資交易相關及中小市值公司相關風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具作投資及有效管理投資組合目的,並涉及對手方、流動性、槓桿、波動性、估值、場外交易、信貸、貨幣、指數、交收違約及利率風險,本基金可能蒙受全部或重大損失。

- 本基金的投資集中於以生命科學為導向的公司(可包括中小型公司),或會具較高波動性。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。