焦點分析:

- REIT正處於早期復甦階段,且有望受惠於股票市場升勢的擴闊。儘管盈利持續增長且股息率吸引,但其估值目前處於數十年低位。

- 由於利率下降、租金增長更穩健,以及供應減少,環球地產市場的基本因素正在改善,支持資產價值持續回升。

- 對於尋求多元化的投資者而言,鑑於各地區和各類地產均存在不俗機遇,也許重新考慮REIT是適逢其時。

環球上市房地產股票在2026年開局理想,該板塊的2025年回報率約為10%,1鞏固了自2023年底以來的持續復甦勢頭。

圖1:自利率週期見底以來,環球REIT回報步入復甦軌道

資料來源:駿利亨德森投資、彭博,截至2025年12月31日。富時EPRA Nareit環球指數。過往表現不能預測未來回報。

雖然該板塊連續第二年實現正回報令人鼓舞,但年內其表現再次跑輸更廣泛的美國及環球股市。REIT板塊更具可預測性及防禦性的特徵,對於希望透過人工智能(AI)、國防等週期性領域來提升其股票投資組合回報的普通股市投資者而言,或許缺乏吸引力,這實屬無可厚非。然而,值得留意的是,環球REIT與其他資產類別的相關性處於歷史低位,為投資組合帶來多元化效益。我們認為,在不確定性增加、AI投資過熱的擔憂持續發酵的背景下,此種多元化效益將愈發難能可貴。

我們認為,股票市場正處於「升勢擴闊」交易的早期階段,REIT勢將受惠於此轉變,主要基於以下三個關鍵原因:

1 基本因素強勁:多重因素持續支撐REIT

令人鼓舞的是,作為主動型基本因素投資者,我們堅信實物地產市場本身的復甦勢頭有可能延續。利率下降及貸款息差改善、大部分地產板塊租金穩健增長(受惠於新建房屋供應水平迅速減少),以及交易量持續回升,均應支撐該板塊的基本因素。因此,我們預計,2026年部分地區及物業類型的增長將會加快。

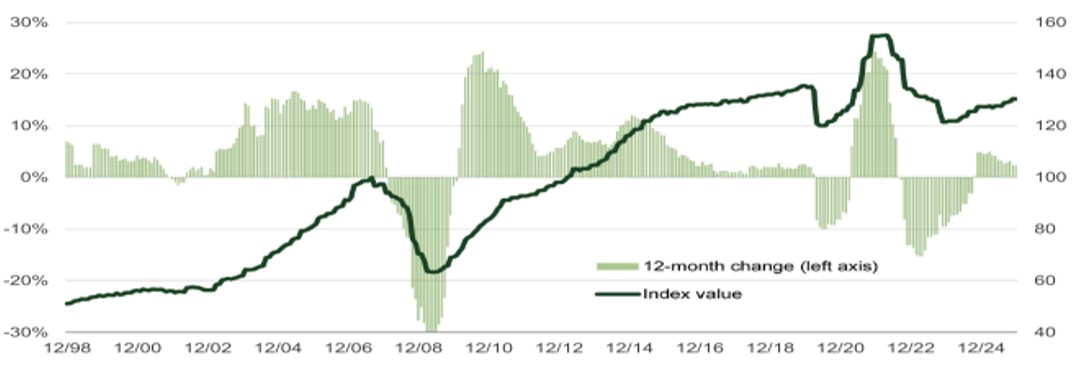

圖2:Green Street商業地產價格指數

資料來源:Green Street Advisors、商業地產價格指數(CPPI),截至2025年12月31日。經許可轉載。過往表現不能預測未來回報。

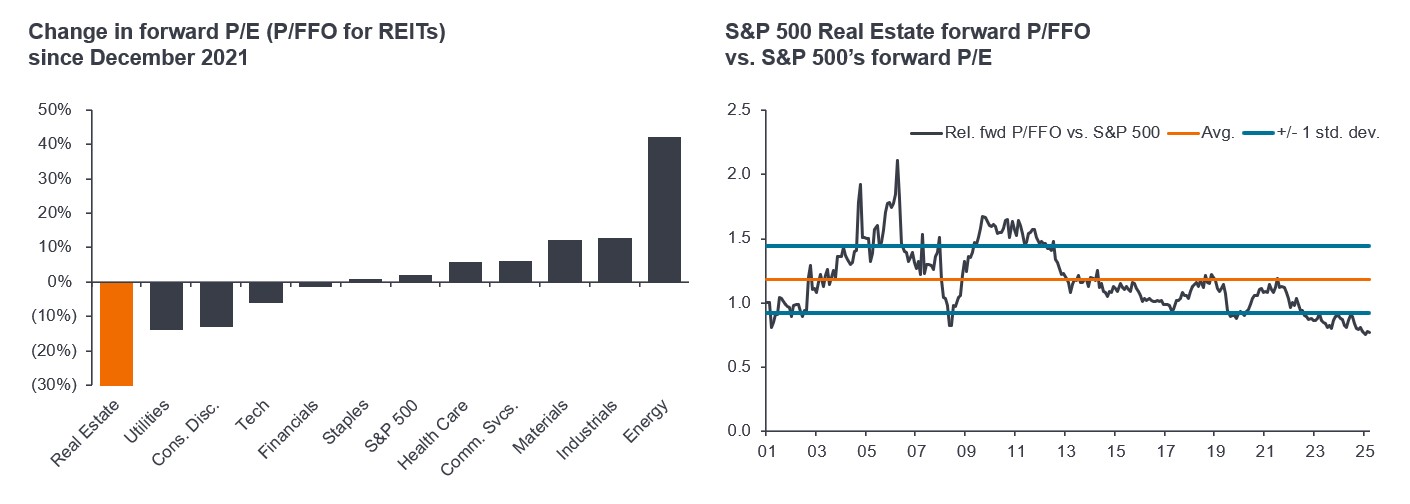

2 估值具吸引力:25年來REIT的估值相對於整體股市從未如此廉宜

近年來,REIT在股市各板塊中估值下調幅度最大。如右圖所示,目前美國REIT相對於整體股市的估值水平為25年來最低。儘管REIT實現持續的盈利增長(我們認為未來數年該趨勢將會延續),股息率日益吸引,但仍出現上述情況。

圖3:儘管盈利持續增長,房地產板塊相對於整體股市的估值仍下調

自2022年以來,美國REIT盈利增長達20%

資料來源:FactSet、NAREIT T Tracker、美銀美國股票及量化策略,截至2025年12月31日。預測P/FFO是REIT的估值比率,其將REIT的當前市場價格(P)與其未來12個月的預期營運資金(FFO)進行比較,根據預期的未來表現判斷REIT價值是否被高估或低估。 標準差衡量一組數值/數據相對於其平均值的變異或離散程度。在投資估值方面,標準差可衡量投資的歷史波動性。過往表現不能預測未來回報。投資涉及風險,包括本金可能虧損和價值波動。

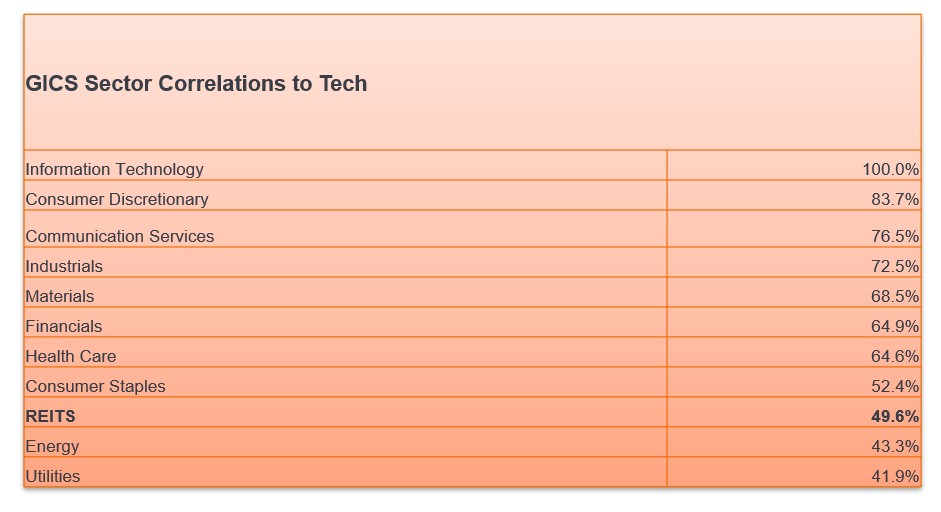

3 多元化的需要:REIT與其他主要資產類別的相關性較低

由於估值擔憂、地緣政治風險及經濟不確定性等多個因素,投資組合多元化已成為投資者日益重要的考慮準則。

具體而言,在股票配置中,REIT與科技板塊的相關性最少。因此,REIT可作為一種分散科技股風險的工具,並以當前收入的形式提供另一種回報來源。

圖4:REIT與科技板塊相關性較低,可帶來投資組合多元化效益

資料來源:駿利亨德森投資、彭博。富時NAREIT股票REIT指數、標普一級全球行業分類標準指數的每日回報,數據期為2016年9月(REIT被列為獨立全球行業分類標準板塊)至2025年12月31日。過往表現不能預測未來回報。

何處找到當前最具吸引力的房地產投資機遇?

2025年,國際股市跑贏美國股市,尤其是亞洲股市。其中,日本地產公司受惠於成交暢旺的地產市場,資產價值顯現通脹,同時企業改革措施正在推動折讓的股票估值回升。香港地產市場亦走出低迷期,折讓股票最近才開始回升,仍有進一步上漲空間。在歐洲,併購活動回升使復甦中股市的折讓股票估值備受關注,私募股權公司正尋求把握這些機遇。

板塊方面,我們日益看好美國工業/物流領域,因有跡象顯示出租率出現轉捩點。該領域的許多公司可能透過在其自有工業用地上興建用於數據中心的物業,從而提升價值,亦令其從中受惠。

我們仍看好長者住屋,這板塊的許多REIT有望連續第二年實現雙位數盈利增長。 由於到2030年,美國80歲以上人口的複合年增長率會超過4%,我們認為該板塊仍有持續表現領先的空間。與此同時,數據中心REIT股價疲軟,與其歷來強勁的基本因素及未來數年可實現高個位數盈利增長的清晰前景不相符。此外,我們已增加對地產市場中更具週期性板塊的持倉,如美國住宅建築商及地產經紀商領域。

REIT在國會選舉週期中的表現:投資者看重其防守特性

最後,對於以史為鑑的投資者而言,美國REIT在國會中期選舉年歷來表現突出。回顧過去35年,美國REIT一直是全球行業分類標準中表現最好的板塊,正回報率(特定時期內錄得正回報的持倉百分比)最高。目前被忽視的REIT的防守特性,在潛在不確定性出現時或許能帶來裨益。

因此,在近年被市場忽視之後,或許是時候重新審視這個仍處於復甦早期階段的實物資產。但這並非我們一家之言,全球最大的私募房地產投資公司黑石集團亦所見略同:

「商業房地產正邁入週期的新階段,我們認為,這為投資者創造了近年來最具吸引力的入市時機之一。」

黑石集團,《房地產進入週期下一階段》(Real Estate Enters the Next Phase of the Cycle);2026年1月2日。

1晨星;富時EPRA Nareit已發展市場指數;截至2025年12月31日的12個月回報。過往表現不能預測未來回報。

倘若英文版本與中文版出現歧異,概以英文版為準。

重要資料

REIT透過直接擁有物業資產、房地產股份或按揭來投資於房地產。REIT在證券交易所上市,所以通常流動性相當高,其買賣與股票無異。

房地產證券,包括房地產投資信託基金(REIT)對房地產價值及租金收入、物業稅、利率、稅務及監管規定、供應和需求,以及該公司的管理技能與信譽的變動表現敏感。此外,REIT或未能符合資格享有某些稅務利益或註冊豁免,這可能導致不利的經濟結果。

FTSE EPRA Nareit Developed Index tracks the performance of real estate companies and real estate investment trusts (REITs) from developed market countries.

富時EPRA Nareit環球指數旨在反映環球合資格房地產股票的整體趨勢。相關活動定義為收益產生型房地產的擁有、交易及開發。

富時Nareit股票REIT指數代表美國經濟中商業房地產領域的上市證券,不包括林地和基礎設施REIT。

Green Street商業地產價格指數是一個無槓桿美國商業地產價值的時間序列,反映當前正在磋商及簽約的商業房地產交易價格。

S&P 500®被廣泛視為美國大型股的最佳單一衡量指標。該指數涵蓋500家領先公司,約佔可供投資市值的80%。

複合年增長率(CAGR):衡量投資在一段時間內的年增長率,包含複利效應(即將任何收益再投資以產生額外回報)。CAGR通常用於衡量及比較投資的過往表現,或預測其預期未來回報。

相關性:兩個變量(例如股票或基金回報)價格變動的相互關聯程度。相關性為+1.0表示兩個變量變動方向高度一致。若相關性為–1.0,則表示兩者變動方向相反。數值接近零則表示兩個變量之間關係微弱或不存在關係。

股息率:衡量某隻證券的每股年度股息收入與其市場價值的比率。

營運資金(FFO):評估REIT現金流及營運表現的關鍵指標。FFO透過將折舊及攤銷加回淨收益,同時減去地產銷售利益及利息收入,以反映REIT的真實經營盈利。

估值倍數下調:估值倍數是用於評估公司估值的財務工具,有助於比較同行業公司的估值。就股票而言,估值下調指因業務或市場不確定性,公司的估值倍數(財務比率,如市盈率)向下調整。

市盈率:公司股票估值的常用比率,與其他股票或基準指數進行比較。市盈率的計算方法是用當前股價除以每股盈利。

房地產投資信託基金(REIT)是一種投資於房地產的投資工具,方法是直接持有物業資產、地產股或按揭。REIT在證券交易所上市,所以通常流動性相當高,其買賣與股票無異。房地產證券包括REIT,可能面臨的額外風險包括利率、管理、稅收、經濟、環境和集中風險。

標準差:衡量一組數值/數據相對於其平均值的變異或離散程度。在投資估值方面,標準差可衡量投資的歷史波動性。

波幅 / 波動性:投資組合、證券或指數價格升跌的速度和幅度。

重要資料

請參閱以下與文章相關之基金的重要資料

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險。

- 投資本基金涉及一般投資、貨幣、流動性、對沖、市場、經濟、政治、監管、稅務、有關證券借出、有關反向回購交易、金融及利率風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具降低風險及更有效率地管理基金,並涉及對手方、流動性、槓桿、波動性、估值及場外交易風險,可能蒙受重大損失。

- 本基金的投資集中於房地產行業,或會具較高波動性,並承受地產證券相關風險。

- 本基金可能投資於歐元區, 或會蒙受歐元區風險。

- 董事可酌情從(i)總投資收入、已變現及未變現資本收益淨額中支付股息,同時從資本中⽀付全部或部分費用及支出,致使供支付股息的可供分派收入增加,因此本基金可實際地從資本中支付股息;(ii)此外,第4子類也可從原有資本支付股息。這相當於退回或提取投資者部份的原有投資額或該原有投資額應佔的任何資本收益,並可能會導致本基金每股資產淨值即時減少。

- 本基金可能徵收業績表現費。即使投資資本虧損,投資者也可能需要支付此費用。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 投資本基金涉及一般投資、貨幣、對沖、經濟、政治、政策、外匯、流動性、稅務、法律、監管、證券融資交易相關及中小市值公司相關風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具作投資及有效管理投資組合目的,並涉及對手方、流動性、槓桿、波動性、估值、場外交易、信貸、貨幣、指數、交收違約及利率風險,本基金可能蒙受全部或重大損失。

- 本基金的投資集中於從事或涉及地產業的公司(可包括中小型公司, 地產投資信託基金),或會具較高波動性並須承受地產投資信託基金及地產相關公司的風險。

- 本基金可投資於發展中市場並涉及較高風險。

- 本基金可酌情決定(i)從本基金的資本中支付股息,及╱或 (ii)從收益總額中支付股息,同時從本基金的資本中扣除所有或部份費用及開支,導致可供本基金支付股息的可分派收益增加,故本基金實際上可從資本中支付股息。此可能導致本基金的每股資產淨值即時減少,並相等於從投資者的原本投資或該原本投資應佔的任何資本增益中退回或提取部份款項。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。