焦點分析:

- 由於長期軍事衝突、通脹及利率上升等週期性不利因素有可能拖累短期經濟增長,人工智能這個長期主題正成為環球生產力爆發的強大動力。

- 在2026年餘下時間,市場必須在這兩股力量之間取得平衡,兩者均可能出現意外進展,並隨之引發多輪波動。

- 雖然不確定性上升,但我們認為,複雜且快速演變的環境為投資者提供了主動部署未來投資組合的機會。

Two developments have framed global equity markets in 2026: The continuation – and perhaps surprising strengthening – of the AI infrastructure buildout and the outbreak of hostilities in the Middle East. As evidenced by numerous stock indices having reached record highs in the second quarter, the market is largely embracing the former while shrugging at the latter in the hopes that the associated energy price shock will be short lived.

鑑於股市對這些事件的反應程度,市場難免會認為,與其尋找與主流論述相悖的獨特個別公司觀點,不如跟隨主流看法。然而,我們相信,當前的市場及企業動態比焦點新聞所反映來得複雜。畢竟,正是宏觀風險持續存在且市場似乎呈單邊行情時,投資者方可把握被低估的主題及個股的價格錯位機會,從而長遠獲取額外回報。

誠然,市況集中和通脹持續是投資者無法忽視的因素。我們的看法亦較半年前來得審慎,但金融市場是成千上萬家公司與數百萬筆交易的綜合體,市場不斷吸收公司、經濟和地緣政治環境的新資訊。雖然不確定性上升,但我們認為,複雜且快速演變的環境為投資者提供了主動部署未來投資組合的機會。

人工智能基建發展:蒸蒸日上

2025年底,有兩個問題困擾著人工智能主題:基礎設施擴建的規模是否過大過快?超大規模雲端服務商何時能從巨額投資中獲利?六個月後的今天,不少這些擔憂已經平息,人工智能價值鏈每個環節均供不應求,包括最先進圖形處理器(GPU)的積壓訂單,以及終端用戶排隊等待使用超大規模雲端服務商最新模型。後者帶來的收入增長超出多數分析師的預期,結果帶來數十年來最強勁的盈利上調週期之一。

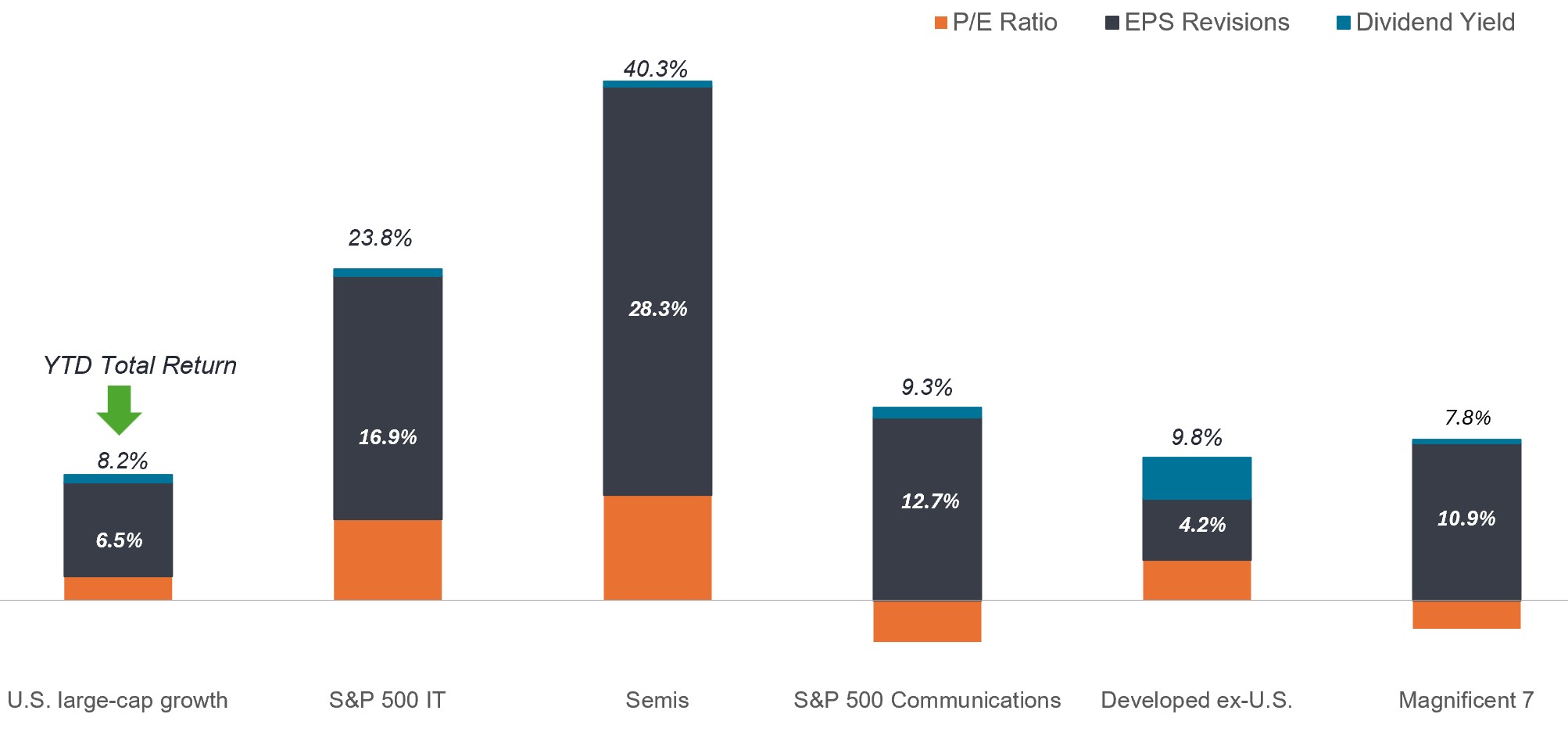

圖1:股票盈利上調

過去三年中,除「七巨頭」外,以下類別的盈利預期均有所下調,相比之下,在2026年過去五個月,盈利預期均大幅上調。

資料來源:彭博、駿利亨德森投資,截至2026年5月29日。美國大型增長股以羅素1000增長股指數為代表;半導體股以標普500半導體子行業指數為代表;已發展市場(美國除外)股票以MSCI歐澳遠東指數為代表。

這些模型的需求旺盛而能力不斷擴展,背後依靠較預期更廣泛的科技投入,這體現於今年最具說服力的例子:人工智能推理所需的中央處理器(CPU)和記憶體晶片數量顯然被低估,導致這些元件出現嚴重的供應瓶頸,而這一幕出現時,超大規模雲端服務商正在競相為其數據中心搶購能源。隨著人工智能模型變得更加複雜並進一步滲透到環球經濟,我們預計將出現更多瓶頸。這為投資者提供機會,可運用深厚的行業知識,及早識別瓶頸,並相應調整投資組合。

投資者亦應注意另一個潛在人工智能相關發展:近期曾衝擊軟件行業的顛覆性事件可能重演。隨著應用場景擴展至其他行業,我們預計類似事件會再次發生,因為想要獲取人工智能所提升的生產力,就必須承受顛覆的衝擊。但正如軟件行業的經歷可見,一旦市場意識到有顛覆的可能性,投資者往往反應迅速——率先拋售才深究原因。這種「急跌緩升」思維可以在超賣股票中創造機會,因為這類公司的基礎業務或能抵禦人工智能衝擊,甚至因人工智能而增強。

環球經濟此前亦經歷過深刻的技術變革期,雖然規模和速度或許不及人工智能。當前的早期階段由人工智能「賦能者」(即基礎設施公司和模型架構商)所引領。投資者急切希望看到生產力提升在各行各業帶來盈利增長的證據——透過人工智能「增強者」,尤其是人工智能「終端用戶」——但目前來說,相比人工智能超大規模雲端服務商創紀錄的收入,任何利潤率擴張只算是相形見絀。

能源價格上漲的長期陰影

勉強達成停火協議以及近月布蘭特原油期貨價格較危機高位下跌約20%,令許多市場人士寄望中東衝突對大多數地區的經濟影響將是短暫性質。我們相信此展望可能過於樂觀:即使能夠實現持久停火(這一點遠未能確定),我們預計在今年餘下大部分時間,能源價格乃至環球通脹仍將居高不下。

此局面的連鎖反應將十分廣泛。首先是高度依賴能源進口的地區,消費和企業利潤率將受衝擊,歐洲和亞洲大部分地區首當其衝。儘管美國消費保持穩定,但我們已經看到價值型產品市場出現壓力跡象。隨著汽油價格超過每加侖4美元,每多花一美元加油,可用於其他類別的支出就少一美元;即使油價沒有突破每桶100美元,在重要的假日旅行和復課季節期間,汽油價格高企所帶來的持續不利因素亦可能困擾消費者。

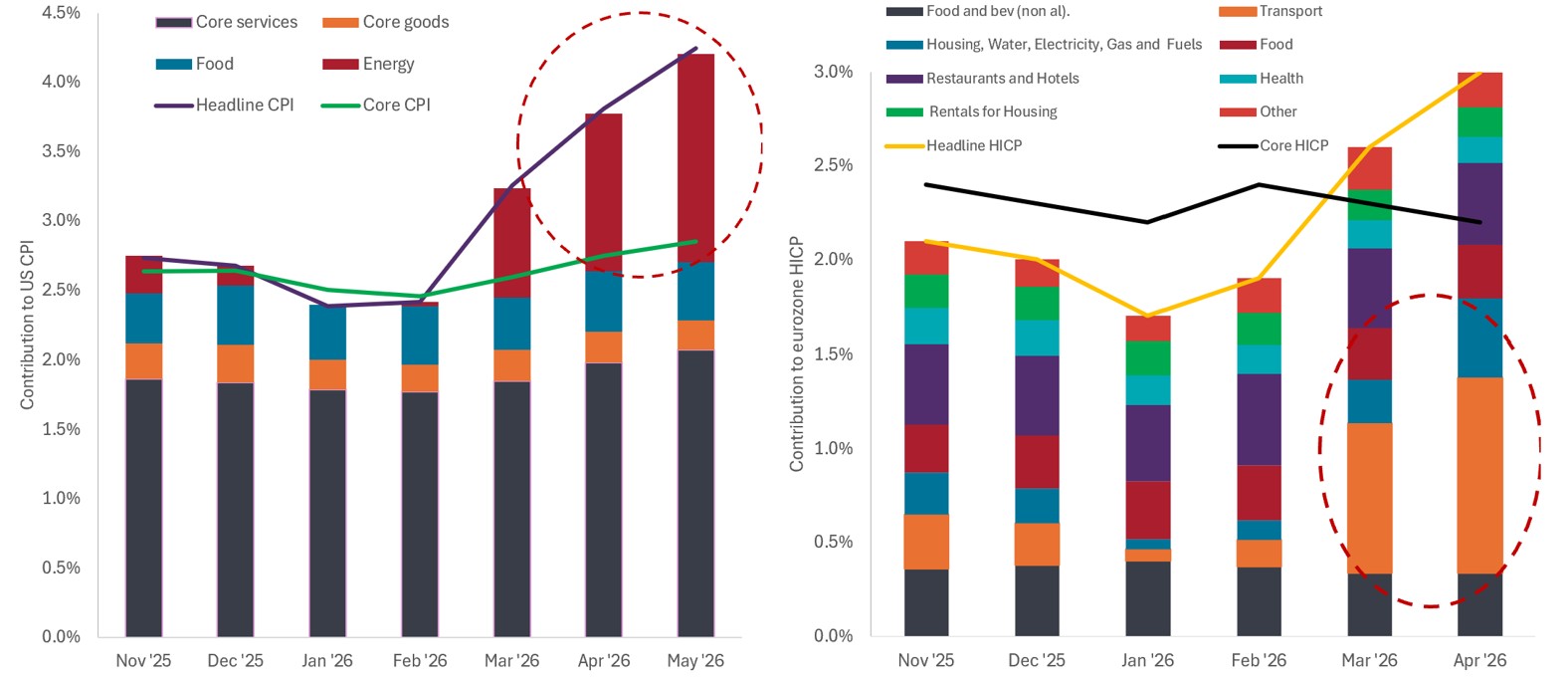

圖2:通脹拖累歐元區及美國

在歐元區及美國,能源造成通脹的持續時間將大致決定消費者如何調整購物模式,以及該等地區的央行何時及在多大程度上調整政策來應對。

資料來源:彭博、駿利亨德森投資,截至2026年6月8日。

高能源價格的持續時間料將成為貨幣政策未來走向的擺動因子。年初,大部分主要央行原本準備減息以刺激處於週期尾聲的經濟。如今,市場引伸的估計是英倫銀行及歐洲中央銀行在年底前將分別加息二至三次。鑒於各自的通脹目標,即使經濟前景已然經濟前景轉弱,兩者亦不得不如此為之。

雖然美國的加息速度 未必需要同樣幅度加息(甚至是否加息亦難以預料),但其經濟不大可能享受期待中的減息帶來的利好作用。這將不僅有損家庭從借貸成本下降中受惠的空間,亦削弱我們之前對股市上漲範圍擴大的憧憬,畢竟這方面的預期部分取決於以通常有負債的小型股受惠於較有利的融資條款。

歐洲:前進一步,後退兩步……

利率上升將繼續成為歐元區的一大不利因素,而另一個不利因素是經濟改革進度不及預期。銀行業和監管改革旨在增強歐洲市場競爭力,但目前出現停滯。

相反,受形勢所迫,「銀行與坦克」計劃的防務方面繼續向前推進。歐洲各大國(主要是德國)認識到增強其防務能力的必要性,包括本土武器生產,不惜為此增加財政赤字。特朗普政府對北大西洋公約組織的模糊立場料將令歐洲防務成為揮之不去的主題,不論俄烏衝突結局如何。

我們早前看好歐洲市場的觀點在很大程度上建基於利好工商業的改革潛力。但另一個因素是,過去幾年歐洲股票相對於美股存在頗大折讓,而過去18個月折讓幅度已大幅收窄,削弱了估值本身足以考慮投資歐股的理據。

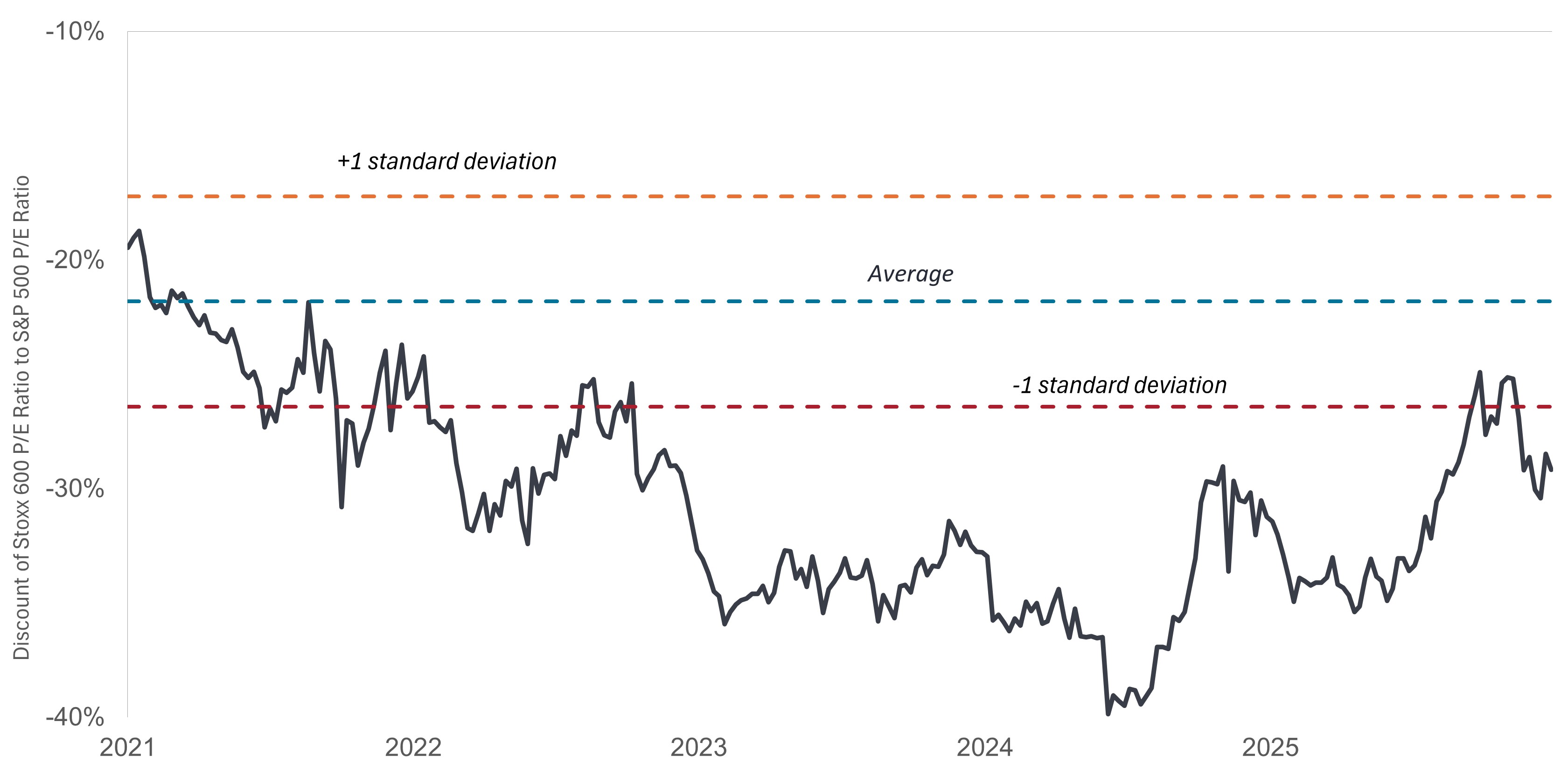

圖3:歐股相對美股的折讓

隨著歐洲相對美股的估值折讓收窄,歐陸股市的下一個驅動因素將必然是利好工商業的實質改革,而非以股票估值偏低作為理據。

資料來源:彭博、駿利亨德森投資,截至2026年5月29日。

若然孤立地看待歐洲經濟狀況,包括人工智能主題比重較低,結論可能是區內股票相比美國存在折讓不無道理。然而,這忽略了一個事實:歐洲上市公司很大部分盈利來自出口或歐洲跨國企業的全球業務。就此而言,持有歐股仍然是參與具吸引力的投資主題及全球盈利流的可靠方法。

中國正在企穩?

在經歷長期的股市乏力和經濟低迷之後,中國呈現改善跡象,部分原因是中央政府正在逐步摒棄強調服務全國大局而不以公司經濟利益為先的方針。中央政府再次認識到,減輕私營部門的負擔及讓私營部門以本身商業利益行事,可以增強國家的實力和社會福祉,這在人工智能、生物科技及電動汽車等創新型領域最顯而易見。

中國仍需解決樓市遺留問題,而政府在此類情況下通常的應對措施是依賴出口。事實上,在美國加徵關稅之後,這正是中國當前策略的一部分。為彌補關稅帶來的損失,對其他新興市場的出口有所增加,其中一部分出口一如既往最終輸往美國,但條款更為有利。中國一間明星企業維持在電動汽車及電池領域的主導地位,這兩個領域均已在全球各地市場獲得立足點。

平衡長期與週期

市況在一眾人工智能相關公司的帶動下屢創新高,我們並無理由對股市前景持審慎取態。歸根究底,今年股市上漲源於強勁的基本因素,即盈利預測大幅上調。然而,股市大漲的背後潛藏著一些不確定性。人工智能接下來將顛覆哪個行業,企業管理者和投資者又將如何應對?儘管過往曾出現過類似情景,但市場將如何消化包括主要人工智能平台在內而正在籌備的龐大首次公開發售?

長期持續的通脹及貨幣政策可能收緊,均屬切實的不利因素。誠然,美國股市與美國經濟並非如出一轍,畢竟消費佔據後者更大份額,但能源價格上漲帶來的壓力最終或會影響高收入家庭的購物決定。高端消費仍然強勁,但相對於人工智能可能取代的就業崗位,這是否足以帶動美國整體經濟?隨著人工智能普及,這是決策官員和投資者需要密切留意的問題。

在科技快速轉型的時期,無可避免會出現贏家和輸家,即使在科技行業內部,亦會兩者並存。隨著模型解決醫療科學的復雜問題,人工智能的分析潛力在生物科技創新領域甚至將創造更多的贏家。

2026年餘下時間,市場將必須平衡兩種兩股相反力量。一方面,長期軍事衝突、通脹及利率上行帶來的潛在週期性不利影響或將嚴重拖累短期經濟增長;另一方面,人工智能的長期主題有望兌現其成為全球生產力加速器的憧憬。這些趨勢不會一成不變,當中每一次都可能出現意料之外的發展,因此市場將不時出現波動。

倘若英文版本與中文版出現歧異,概以英文版為準。

重要資料

航空航天與國防工業可能受到經濟、燃料價格、勞資關係,以及政府監管和開支等方面變化的重大影響。

專注於人工智能(「AI」)的公司可能面臨產品迅速過時、激烈的競爭和更嚴格的監管審查,當中某些開發或使用AI。這些公司往往高度倚賴知識產權,在研發方面投入巨額資金,並依賴維持和拓展消費者需求。相比提供更成熟技術的公司,這些公司的證券或會更加波動,且可能因為在業務營運中使用AI而受到相關風險的影響,包括法律責任或聲譽損害。

倘若英文版本與中文版出現歧異,概以英文版為準。

股票證券面對市場風險等各類風險。回報將視乎發行人、政治和經濟形勢而波動。

外國證券須承受額外風險,包括貨幣波動、政治和經濟不明朗因素、波幅較大、流動性較低以及財務和資訊報告標準的差異,上述風險在新興市場較為嚴重。

科技產業或會受到現有科技過時、產品週期短、價格和利潤下跌、市場新對手帶來競爭以及整體經濟環境的重大影響。集中投資單一產業的波幅或會高於集中程度較低的投資和市場整體的表現。

消費者價格指數 (CPI)是一個不受管理的指數,代表美國勞工統計部確定的美國消費者價格的通貨膨脹率。

股息率 是投資組合中證券(含現金)的加權平均股息率,該數值並非用於展示投資組合所賺取的收入或所派發的股息。

通脹: 經濟體系的商品和服務價格升幅整體通脹包括 消費物價指數(CPI)和零售物價指數(RPI)是兩大常用計算指標。

「七巨頭」 包括Alphabet、Amazon、Apple、Meta Platforms、Microsoft、NVIDIA和Tesla。

Monetary Policy refers to the policies of a central bank, aimed at influencing the level of inflation and growth in an economy. 當中包括控制利率和貨幣供應。

MSCI歐澳遠東® (歐洲、澳洲、遠東)指數 反映美國及加拿大以外的已發展市場的股市表現。

市盈率(P/E)用於衡量投資組合內一隻或多隻股票的股價與每股盈利之比率。

羅素1000®增長股指數 反映美國大型股票中,市賬率較高且預期成長率較高的個股表現。

標普500®指數反映美國大型股的表現,代表美國股市的整體表現。

標普500半導體子行業指數®追蹤標普500指數成分股中的半導體與半導體設備製造商的表現。

STOXX®歐洲600指數涵蓋歐洲地區17個國家的大型、中型及小型市值公司。

波幅 / 波動性是指投資組合、證券或指數價格升跌的速度和幅度。倘若價格大幅上下擺動,則代表其波動性高。倘若價格變動較為緩慢且幅度較小,則代表其波動性較低。波動性較高意味著投資風險較高。