焦點分析:

- 利率債市場目前受到兩股力量拉扯:一方面油價上漲及人工智能(AI)相關資本支出帶來的通脹壓力,另一方面美伊兩國可能達成協議所帶來的緩解效應。

- 企業信貸息差較窄,但支持窄息差的基本因素及技術因素依然無損:企業盈利穩健,投資者入市意欲依舊旺盛,債券供應被充分吸收。

- 證券化資產可提供額外且與眾不同的孳息來源,幫助投資者盡可能提高每單位風險下的收益。

進入2026年之前,鮮少有人預料到以色列╱美國與伊朗之間會爆發戰爭。因此,我們在年度展望中提出的「尋求穩健」觀點,事後證明甚有先見之明。2026年上半年固定收益市場面臨挑戰,主要是反映在利率預期出現變化,因為市場日益擔憂中東石油和天然氣供應中斷推高能源價格,最終可能引發更廣泛的通脹。

利率主導,信用退居次要

環球經濟並未如悲觀論者所預言的那樣陷入衰退,但地緣政治緊張局勢引發利率債市場波動。多國主權債券孳息率上升,反映貨幣政策重新調整,預期減息的國家普遍變為暫停減息,部分國家甚至加息。新的財政憂慮亦推高債息,多數已發展市場的長期政府債券孳息率已突破近年高點。

鑑於美國聯儲局利率政策前景仍未明朗,而其他國家央行傾向鷹派,我們對存續期風險依舊較為審慎。通脹憂慮加劇,不僅是因為中東衝突的惡果,亦是由於各國經濟表現較預期更具韌性。與此同時,AI相關支出在預期的生產力提升實現之前,已初步顯現出通脹效應(例如晶片及數據儲存成本上升)。

話雖如此,孳息率回升及利率債市場的波動也許帶來一些戰術性機遇。只要中東能源供應中斷對通脹的二階效應(second-order effects)得到控制,隨著戰事獲得解決,債息或會走低。關鍵取決於霍爾木茲海峽的航運中斷將持續多久。利率前景不明朗或利好眾多證券化資產的浮動利率結構。

主權債券孳息率上行推高了企業債券孳息率,使到回報受挫。然而,環球經濟表現極為強韌。消費堅挺(往往與調查回應中的悲觀情緒背道而馳),勞工市場亦未出現疲軟。

信貸息差(企業債券相對於年期相若政府債券的額外孳息率,通常被視為企業健康狀況的晴雨錶)曾擴闊,隨後又回落至接近原來水平。中東軍事衝突初期息差擴闊,但此後已回落至年初水平附近,錄得近20年來的最窄水平。唯一的例外是最低質素的債券(CCC級),其息差徘徊於平均水平,意味著市場正在區分優質與劣質借款人(即發債人)。

圖1:環球信貸息差完成一次擴縮變動(基點)

| 投資級別 | 高收益 | ||||||

| Aaa | Aa | A | BBB | BB | B | CCC | |

| 一月 | 36 | 47 | 63 | 92 | 185 | 336 | 992 |

| 二月 | 45 | 55 | 73 | 103 | 199 | 361 | 1,055 |

| 三月 | 44 | 60 | 79 | 112 | 227 | 399 | 1,117 |

| 四月 | 40 | 53 | 70 | 100 | 190 | 337 | 1,021 |

| 五月 | 36 | 50 | 65 | 93 | 182 | 325 | 1,035 |

| 截至2026年5月31日,息差相對於過去20年的百分位排名 | |||||||

| 3% | 6% | 1% | 1% | 1% | 8% | 52% | |

資料來源:彭博,2026年5月31日,月底數字。相對政府債券的期權調整息差,單位為基點。1個基點 = 0.01%,100個基點 = 1%。投資級別債券 = ICE美銀環球企業債券指數(按指定信貸評級)。高收益債券 = ICE美銀環球高收益債券指數(按指定信貸評級)。百分位排名1%表示信貸息差接近20年來的最窄水平,100%表示處於最闊水平,而50%表示處於過去20年區間的中間位置。過往表現不能預測未來回報。

雖然息差目前相對於過去20年或處於低位,但由於政府債券孳息率接近同期最高水平,整體孳息率仍具吸引力。儘管息差較窄,但這仍激發了追求收益的投資者需求。歸根究底,息差跟隨經濟週期變動,而今年迄今為止,經濟幾乎沒有顯著放緩的跡象。中東衝突的滯後影響可能在未來數月顯現,因此投資者應保持警惕,但我們認為過度謹慎可能要承擔機會成本。

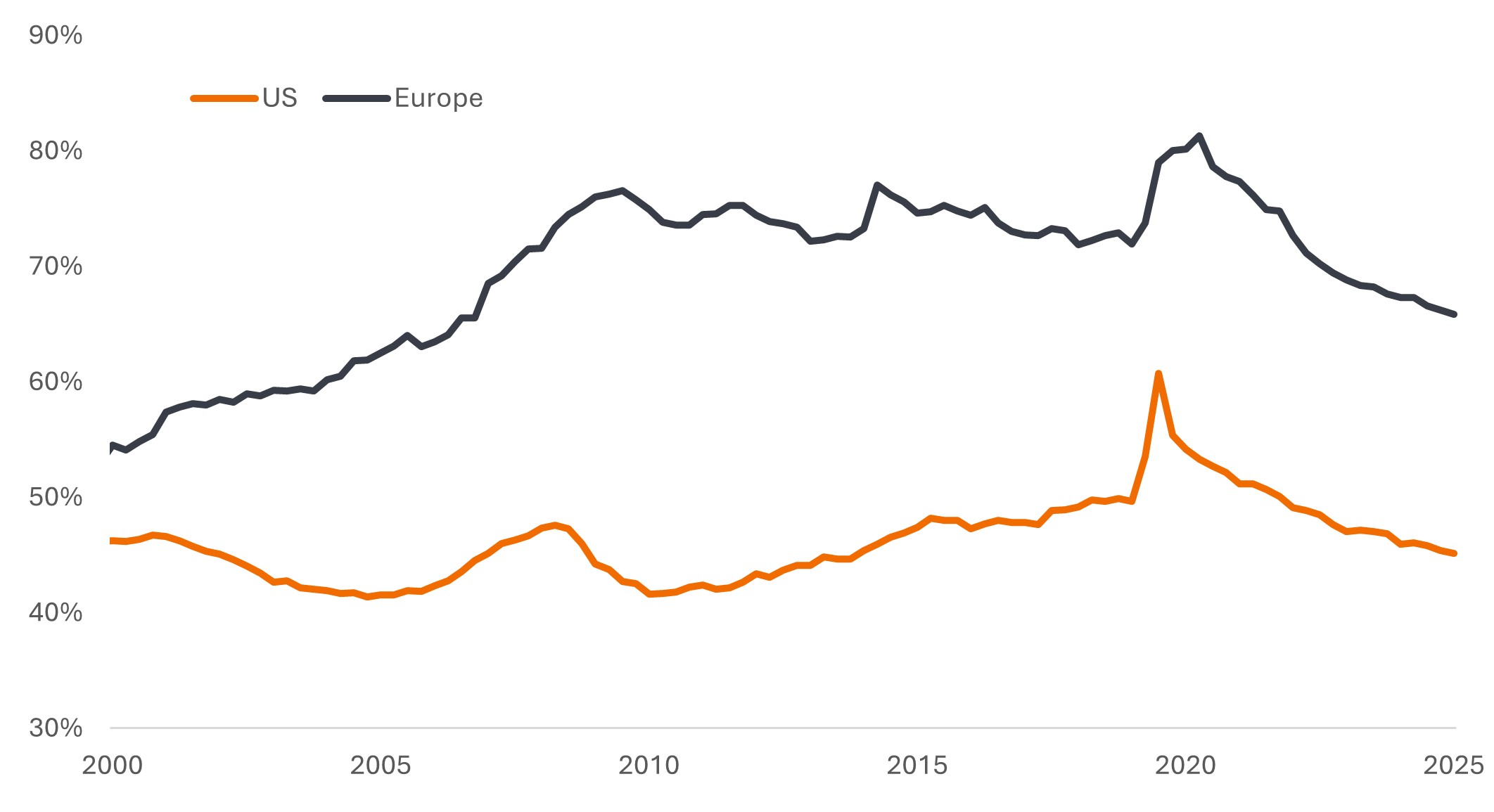

強勁的盈利提振市場氣氛。2026年第一季度,標普500®指數報告顯示,成分股盈利按年增長28.6%,為2021年第四季度以來最快增速(該數字因疫情後反彈而出現正向扭曲)。1有人認為市場人士可能過於自滿,但近年來息差收窄的趨勢,根源在於強勁的基本因素。企業槓桿率近期持續下降,而這並非美國獨有的現象。

圖2:企業槓桿率持續下降

非金融企業的債務證券和貸款佔國內生產總值(GDP)的百分比

資料來源:美國 - 聯邦儲備經濟資料庫(FRED),歐洲:歐洲央行,歐元區20國數據。2000年第四季至2025年第四季。 GDP = 國內生產總值,為衡量經濟規模的指標,指一個國家/地區於特定時期內(通常為每季度或每年)生產的所有最終產品及服務的價值。

若將強勁的家庭資產負債表、多國的低失業率、近期能源價格飆升前持續上漲的實質工資,以及美國的減稅政策均納入考量,便更容易解釋為何息差依然偏窄。

供應自身創造需求

企業槓桿率下降的觀點似乎與超大規模雲端服務商為投資AI而大舉發債的現實情況相悖。超大規模雲端服務商僅今年預計就將作出約8,000億美元的資本支出。22026年市場可能須吸納約2,400億美元的AI相關債務發行量。3雖然絕大部分此類發債來自一些最優質的借款人,其中許多借款人的淨債務水平很低甚至沒有淨債務,但如此龐大的新債發行可能考驗投資者的承險意欲,並可能對企業息差構成壓力。AI的建設同樣在證券化資產領域創造出機遇,尤其是基礎設施資產抵押證券(ABS)。

對其他借款人而言,這可能產生「擠出」效應,或會導致息差在2026年下半年輕微擴闊。但與此同時,借款和支出有助於推動其他經濟領域的收入增長。市場面臨的主要風險在於,若超大規模雲端服務商縮減支出計劃,可能打擊投資者的看漲情緒,對風險資產造成損害。

目前,AI發展仍處於探索階段。無人能夠確定未來的全部成本和效益,但它已經成為一項變革性科技,有助提振經濟表現。AI將取代企業現有的業務模式的擔憂,已經導致軟件公司承壓,進而令部分私募信貸市場領域面臨挑戰,其主要體現在與贖回限制相關的負面頭條新聞,而非更系統性的挑戰。另一方面,電網、大宗商品和製造業等所謂的HALO(重資產、低淘汰)企業,則基本未遭受取代風險的影響。

孳息來源的多元性

我們注意到,股市持續走強令市場情緒高漲。但股市回調的可能性正在增加:霍爾木茲海峽封鎖的問題若未能及時解決,其滯後影響或在本土轉化為經濟增長疲軟或通脹上升;聯儲局可能發出轉向加息的信號;以及密集的股票IPO日程(通常預示市場見頂)或令市場難以消化。

投資者考慮與股票相關性較低的固定收益領域,或許不失為一種有效方法。畢竟,除了產生收益之外,固定收益資產類別通常亦被用作投資組合分散投資工具。對企業狀況敏感的高收益債券,與股票走勢的相關性最為緊密。政府債券通常具有負相關性,因為它們在宏觀經濟疲軟時往往表現較佳。

證券化資產,例如資產抵押證券(ABS)和商業按揭抵押證券(CMBS)與股票的相關性較低甚至為負。部分原因是,它們通常對特定或特殊週期(房屋供應、旅遊、零售消費、租務市場等)作出反應,而且證券化資產指數的信貸質素通常高於企業債券。

圖3:各資產類別與標普500®指數的走勢相關性(2016年至2026年)

資料來源:彭博、摩根大通、駿利亨德森投資,截至2026年5月31日。截至2026年5月31日的10年期間每日相關性。用於代表各資產類別的指數:政府債券= 彭博美國國庫券指數,資產抵押證券(ABS) = 彭博美國綜合資產抵押證券指數,商業按揭抵押證券投資(CMBS)= 彭博美國商業按揭抵押證券投資級別指數,按揭抵押證券(MBS) = 彭博美國按揭抵押證券指數,投資級別企業債券 (IG Corporates)= 彭博美國投資級別企業債券指數,AAA級和BBB級貸款抵押證券(CLO)= 摩根大通CLO指數,槓桿貸款 = 晨星LSTA槓桿貸款指數,高收益債券 = 彭博高收益債券指數。過往表現不能預測未來回報。

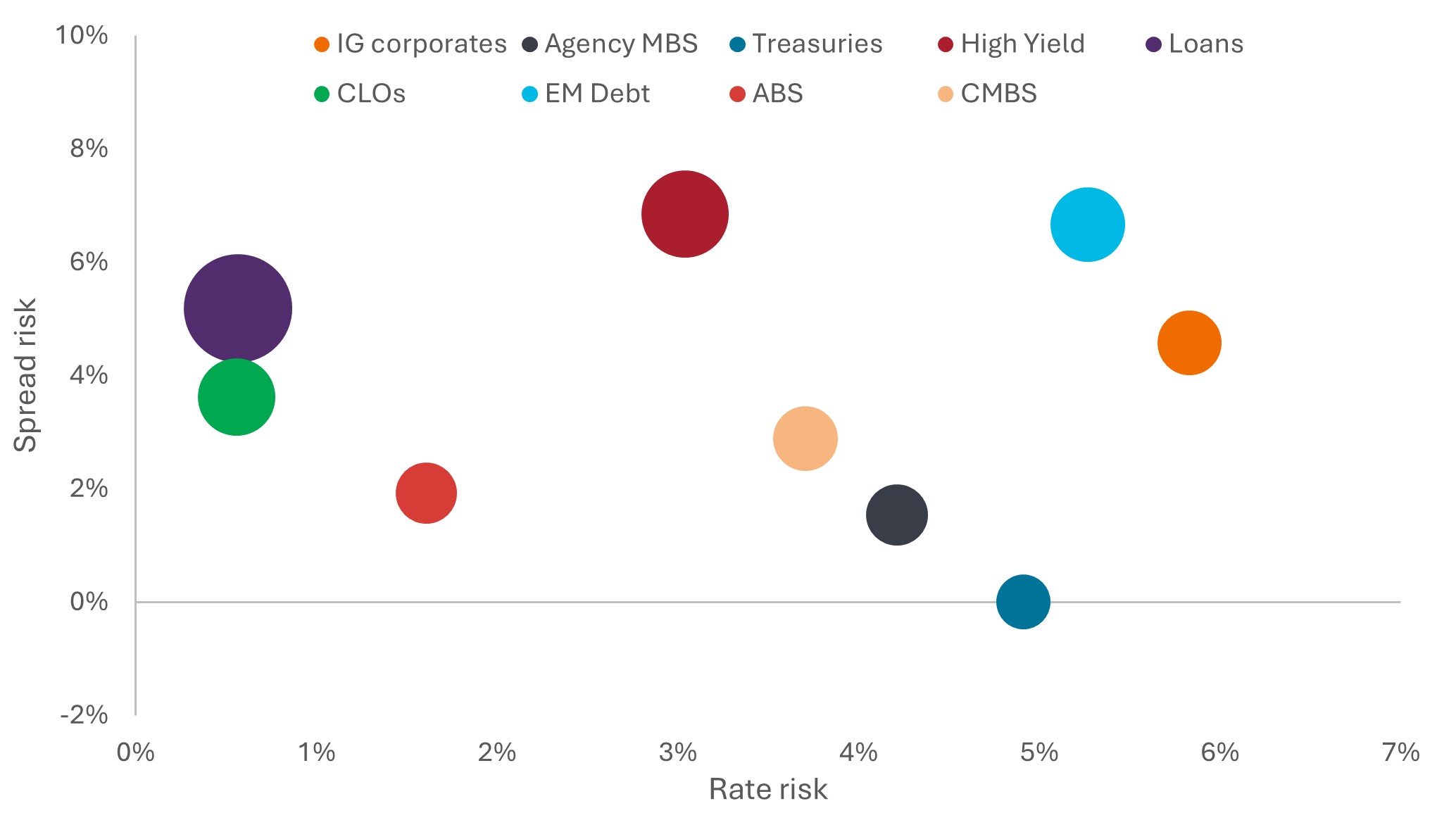

鑑於市場前景不明朗,廣泛的固定收益子資產類別為投資組合構建提供有效的工具箱。圖4顯示不同資產類別在兩種不同因素影響下的波動性:利率風險(與利率變化相關的變動)和息差風險(與對借款人償債能力的信心變動相關的變動)。希望降低利率變動敏感度的投資者,可更多持有採用浮動利率結構的貸款,或貸款抵押證券(CLO)。

另一方面,投資級別企業債券可能對減息反應最為正面。擔憂增長前景的投資者,則可透過持有美國國庫券或機構按揭抵押證券(Agency MBS)以抑制息差(信貸)風險。相反,在經濟增長保持穩健的環境下,高收益債券和新興市場債券可能提供更大的潛力。

混合資產類別或運用對沖策略,可幫助投資者實現理想的風險狀況與投資結果。前文提到企業債券息差接近最窄水平。但證券化資產並非如此,其息差乃至孳息率仍處於相對具吸引力的水平,讓投資者在每單位風險下爭取最大收益。圖4中圓圈的大小代表2026年5月31日的平均孳息率(例如,美國國庫券孳息率為4.3%,美國貸款孳息率為8.6%)。

圖4:固定收益領域涵蓋廣泛的板塊,可透過結合多種工具,以實現更佳的經風險調整回報

資料來源:彭博、摩根大通、駿利亨德森投資,截至2026年5月31日。基於截至2026年5月31日的10年期利率和息差波幅計算的利率風險與息差風險。圓圈大小代表孳息率。各資產類別所用指數:投資級別企業債券 (IG Corporates)= 彭博美國投資級別企業債券指數,機構按揭抵押證券(Agency MBS) = 彭博美國按揭抵押證券指數,國庫券 = 彭博美國國庫券指數,高收益債券 = 彭博美國高收益債券指數,貸款 = 摩根大通槓桿貸款指數,貸款抵押證券( CLO )= 摩根大通CLO指數, 新興市場債券 = 彭博新興市場美元主權及半主權債券指數,資產抵押證券(ABS)= ICE美銀美國固定及浮動利率資產抵押證券指數,商業按揭抵押證券(CMBS) = ICE美銀美國固定利率商業按揭抵押證券指數。 過往表現不能預測未來回報。

我們長期以來一直呼籲,投資者不應局限於狹窄範圍的傳統固定收益領域,並擁抱整個資產類別中更廣泛的機遇與多元化投資潛力。

2026年上半年投資者面臨一些意外挑戰。但只要從整體角度審視,我們可以理解市場的運行邏輯,並客觀地尋找機遇,以在投資組合中降低風險。

倘若英文版本與中文版出現歧異,概以英文版為準。

1資料來源:Factset,標普500指數2026年第一季按年盈利增長。截至2026年5月29日,500家成分股公司中有97%已報告2026年第一季盈利。

2 資料來源:Morgan Stanley 估計,2026 年 5 月 12 日。恕不保證過往趨勢將會延續,或者預測將會實現。

3 資料來源:Barclays 估計,2026 年 5 月 21 日。恕不保證過往趨勢將會延續,或者預測將會實現。

彭博新興市場美元主權及半主權債券指數衡量由新興市場政府(主權)及政府擁有或擔保實體(半主權)發行的美元計價固定及浮動利率債券的表現。

彭博美國綜合資產抵押證券指數追蹤投資級別定息應課稅美元計價的資產抵押證券。

彭博美國投資級別CMBS指數衡量美國機構及非機構商業按揭抵押證券(CMBS)的表現。

彭博美國企業(投資級別)債券指數衡量投資級別定息應課稅企業債券市場的表現。

彭博美國高收益企業債券指數量度以美國計價的高收益定息企業債券市場。

彭博美國按揭抵押證券(MBS)指數追蹤由吉利美、房利美及房地美擔保的固定利率機構按揭抵押轉手證券。

彭博美國國庫券指數衡量由美國財政部發行的美元計價定息名義債券。

ICE美銀AAA級美元固定利率CMBS指數追蹤在美國國內市場公開發行的美元計價投資級別AAA級固定利率商業按揭抵押證券的表現。

ICE美銀環球企業債券指數追蹤在美國國內主要市場或歐洲債券(eurobond)市場公開發行的投資級別企業債務的表現。

ICE美銀環球高收益債券指數追蹤在美國國內主要市場或歐洲債券(eurobond)市場公開發行,以美元、加拿大元、英鎊及歐元計價的低於投資級別的企業債券的表現。

ICE美銀美國固定及浮動利率資產抵押證券指數追蹤在美國國內市場公開發行的美元計價投資級別資產抵押證券的表現。

ICE BofA 美國企業債券指數追蹤在美國國內市場公開發行的美元計價投資等級債券的表現。

ICE美銀AAA級美元固定利率CMBS指數追蹤在美國國內市場公開發行的美元計價投資級別AAA級固定利率商業按揭抵押證券的表現。

摩根大通貸款抵押證券指數追蹤廣泛銀團的套戥型美元計價債券的表現。

摩根大通槓桿貸款指數衡量美元機構級槓桿貸款市場的可投資範圍。

晨星LSTA美國槓桿貸款指數 為 市值加權指數, 旨在衡量 美國槓桿貸款市場的表現。

機構按揭抵押證券(機構MBS):由一組按揭貸款提供擔保的資產抵押證券。這些證券由三家政府資助企業之一發行:房利美(聯邦國民抵押貸款協會)、房地美(聯邦住房抵押貸款公司)或吉利美(政府國民抵押貸款協會)。

資產抵押證券(ABS):由一組資產池(通常為能產生現金流的債務類資產,如貸款、租賃合約、信用卡餘額或應收賬款)提供擔保的金融工具。

資產負債表:指一個實體(無論是家庭抑或企業)資產與負債的對應關係的會計參考指標。

基點:一基點(bp)等於一個百分點的1/100,1基點 = 0.01%。

資本開支(Capex):企業為推動業務增長及擴充而促成新項目或投資,從而對重大長期資產投放的支出,此類資產包括物業及設備等有形資產,或技術、軟件、商標、專利等無形資產。

抵押品:在證券化過程中,抵押品指打包組成證券基礎資產的一籃子金融資產。

貸款抵押證券(CLO) 是指不同批次發行的債務證券,風險程度各異,主要以低於投資級別的企業貸款組成的相關投資組合作為抵押。 本金回報不獲保證,若未能及時支付款項或信貸狀況惡化,價格可能下跌。 貸款抵押證券須承受流動性風險、利率風險、信貸風險、贖回風險及相關資產違約風險。

商業按揭抵押證券(CMBS):由商業房地產(而非住宅房地產)貸款提供擔保的按揭抵押證券。

Corporate bond: A bond issued by a company. Bonds offer a return to investors in the form of periodic payments and the eventual return of the original money invested at issue on the maturity date.

相關性 衡量兩個變數在變動時的相互關聯程度。數值1.0意味同步變動,-1.0表示沿相反方向變動,而0.0表示無相關性。

信貸週期:指信貸供應與定價水平伴隨經濟擴張與收縮而變化的週期性現象。該週期被劃分為四個不同階段:衰退期、修復期、復甦期及擴張期。借貸和支出行為具擴張性,能幫助經濟維持增長;但當貸款機構收緊信貸時,則可能引發經濟衰退,迫使企業和家庭修復財務狀況,直至經濟重新步入復甦與擴張期。

信貸評級:由標普全球評級、穆迪及惠譽等信貸評級機構就借款人的信用可靠性所給予的評分。例如,標普將投資等級債券從最高的 AAA 下至 BBB,以及高收益債券從 BB 到 B 下至 CCC 依品質下降和風險較大的程度排列,即CCC級借款人的違約風險更高。

信貸息差/息差: 年期相若但信貸質素不同的證券的收益率差距,息差擴大一般反映企業借款人的信譽惡化,而息差收窄則反映情況有所改善。

違約:債務人(例如債券發行人)未能在到期時支付利息或歸還原始貸款金額。

存續期還可衡量債券或固定收益投資組合價格對利率變動的敏感度。債券存續期越長,其對利率變動的敏感度就越高,反之亦然。

多元化投資╱分散投資:透過在投資組合中配置不同類型資產/資產類別以分散風險的方法,基於不同資產在任何特定情況下的表現各異。

基本因素:在企業債務語境中,「基本因素」指反映企業償債能力的核心財務健康指標與特徵。

聯邦儲備局(聯儲局):美國中央銀行,負責制定貨幣政策。

財政政策:描述由政府釐定稅率和開支水平的政策。財政紀律是指政府不會過度借貸,即維持借貸佔經濟產出的百分比於偏低水平,以免整體債務負擔大幅增加。

對沖:一種採用抵銷持倉的交易策略,針對主要投資建立反向持倉,當主要投資升值時,可抵銷反向持倉的貶值影響,反之亦然。這類持倉用於減低或管理各種風險因素,並限制投資組合出現整體虧損的機率。

高收益債券:亦稱為次投資級別債券或「垃圾」債券。此類債券通常具有較高的發行人違約風險,因此通常以更高利率(票息)發行,以補償投資者所承擔的額外風險。

超大規模雲服務商:提供IT架構的技術供應商,相關架構可彈性地擴展,以應對工作負載和數據量的指數級增長。除產能外,此類企業還提供企業級雲端服務、靈活硬件資源,以及支援各種AI應用的強大軟件環境。

通脹:經濟體系的貨品和服務價格升幅。

IPO,即首次公開招股:指私營公司首次在證券交易所向公眾出售其股票的行為。

投資級別債券:一般指被視為還款違約風險較低的政府或企業所發行的債券,故此信貸評級機構所給予的評級亦較高。

發行:借貸(發行)公司向投資者發行債券的行為,通常是透過向公眾或金融機構出售債券。

槓桿:公司的借貸水平,通常以債務除以盈利的比率表示。它亦可用於描述企業債務水平佔經濟總量或公司資產負債表的比重。

Maturity: The maturity date of a bond is the date when the principal investment (and any final coupon) is paid to investors. Shorter-dated bonds generally mature within 5 years, medium-term bonds within 5 to 10 years, and longer-dated bonds after 10+ years.

貨幣政策:旨在影響經濟的通脹及增長水平的央行政策。 貨幣政策工具包括釐定利率及控制貨幣供應。

私募信貸:由非銀行機構提供且債務未在公開市場發行或交易的一種資產。

證券化:將特定類型的資產彙集起來,重新封包為計息證券的過程。資產產生的利息與本金償付將交予證券的購買者。

主權債券/政府債券:政府為償還債務或為支出融資而發行的債券。此類債券通常由一國向其公民徵稅的能力及/或印鈔能力作為擔保。

國庫券/美國國庫證券:美國政府發行的直接債務。短期國庫券及美國政府債券由美國政府提供全額信貸擔保,普遍被認為沒有信貸風險,而孳息率通常低於其他證券。

波動性是使用投資回報的離散度來衡量風險。

投資組合、證券或指數價格變動的比率及幅度。

收益率 證券在設定期間內的收益水平,通常以百分比率表示。

最低孳息率是指具有特殊條款(例如贖回權)的債券在不發生違約的情況下所能達到的最低孳息率。

重要資料

多元化投資既不保證利潤,亦不會消除冒受投資虧損的風險。

固定收益證券 受到利率、通脹、信貸和違約風險所影響。 債券市場表現波動。當利率上升時,債券價格通常會下跌,反之亦然。 不保證可退還本金,如發行人未能及時還款或其信貸實力減弱,債券價格可能下跌。

高收益債券或「垃圾」債券 涉及更高的違約風險和價格波動,可能出現突然且劇烈的價格擺動。

按揭及資產抵押證券等證券化產品對利率變化較為敏感,牽涉續期及提前還款風險,信貸、估值及流動性風險高於其他固定收益證券。

Yields may vary and are not guaranteed.