焦點分析:

- 高風險/高回報的心態正主導金融市場;我們認為,投資者宜關注投機性較低的資產。

- 年初我們提出與普遍預期不同的觀點,即利率不會如預期般下降,而市場情緒正逐漸轉向認同此看法。流動性較少通常標誌著投機期結束,以及市場重新關注基本因素。

- 在此環境下,我們青睞「平淡」投資,包括派息股、非美股、以及相對不受利率上升影響的短期優質固定收益。

金融市場與博彩市場在經濟中扮演著截然不同的角色。然而,在2026年中期,當前經濟中顯然存在異常投機現象,因為投資者將兩者等量齊觀。我們認為,投資者更應該堅守基本面,而把碰運氣的事留給博彩市場。

金融市場應資本形成而生。投資者透過持有公司股權或向公司放貸,降低這些公司的融資成本,從而推動資本投資和就業。博彩市場對整體經濟並無類似的增值作用;參與者只是在押注於某個結果。

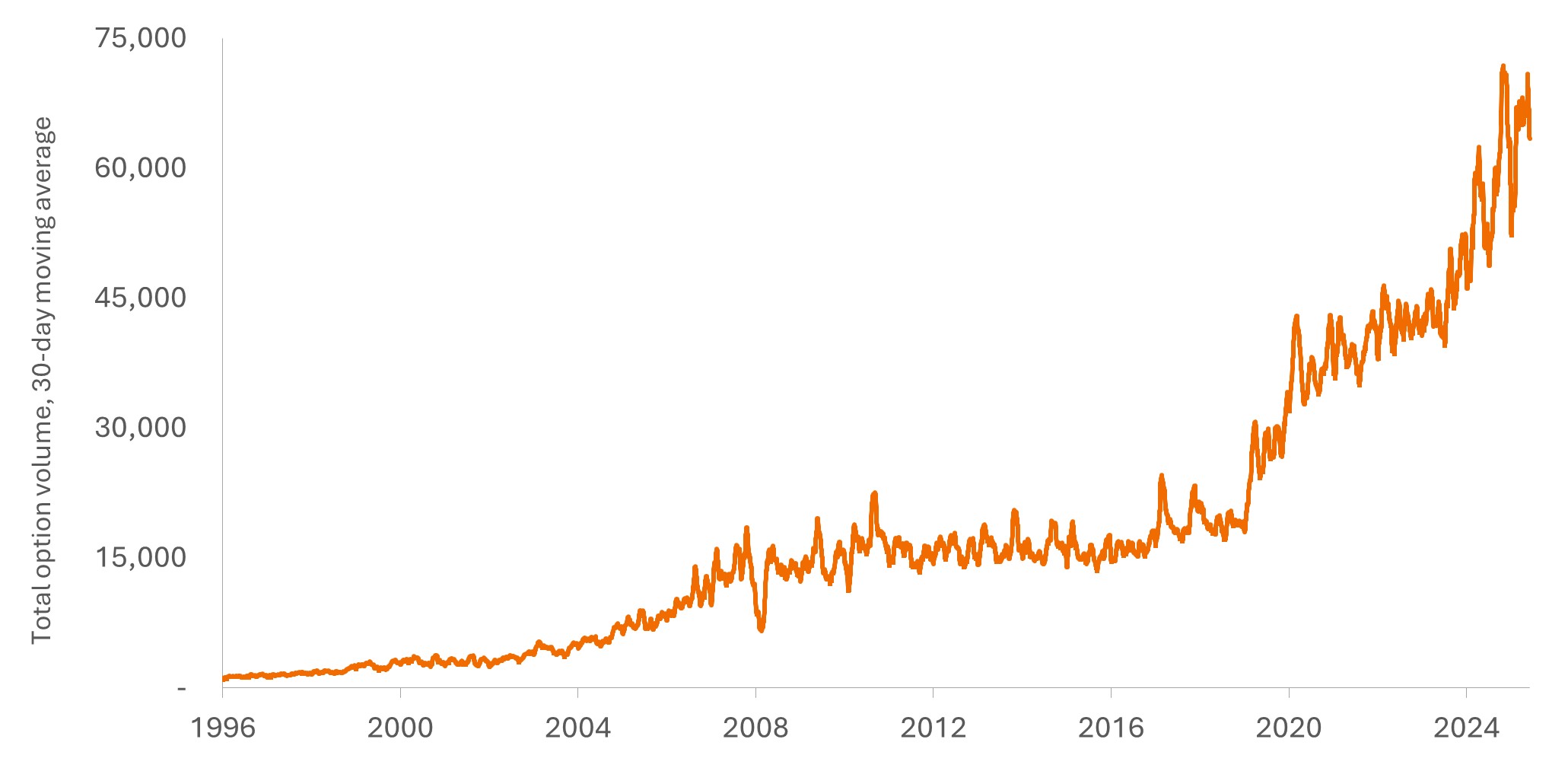

圖1顯示,期權總成交量反映金融市場的投機性與日俱增。期權內含的槓桿為投資者提供一種高風險/高回報的方法,從而有可能提高股票回報。儘管使用期權會增加風險,但交易量在過去五年中增長逾兩倍。

鑑於此種投機氛圍,我們的2026年展望標題為「平淡即是美」,主張配置派息股、非美股、短期優質固定收益以及黃金。

圖1:期權交易量不斷攀升,說明市場的投機性與日俱增

資料來源:彭博,截至2026年5月31日。

投資者重估聯儲局的動作

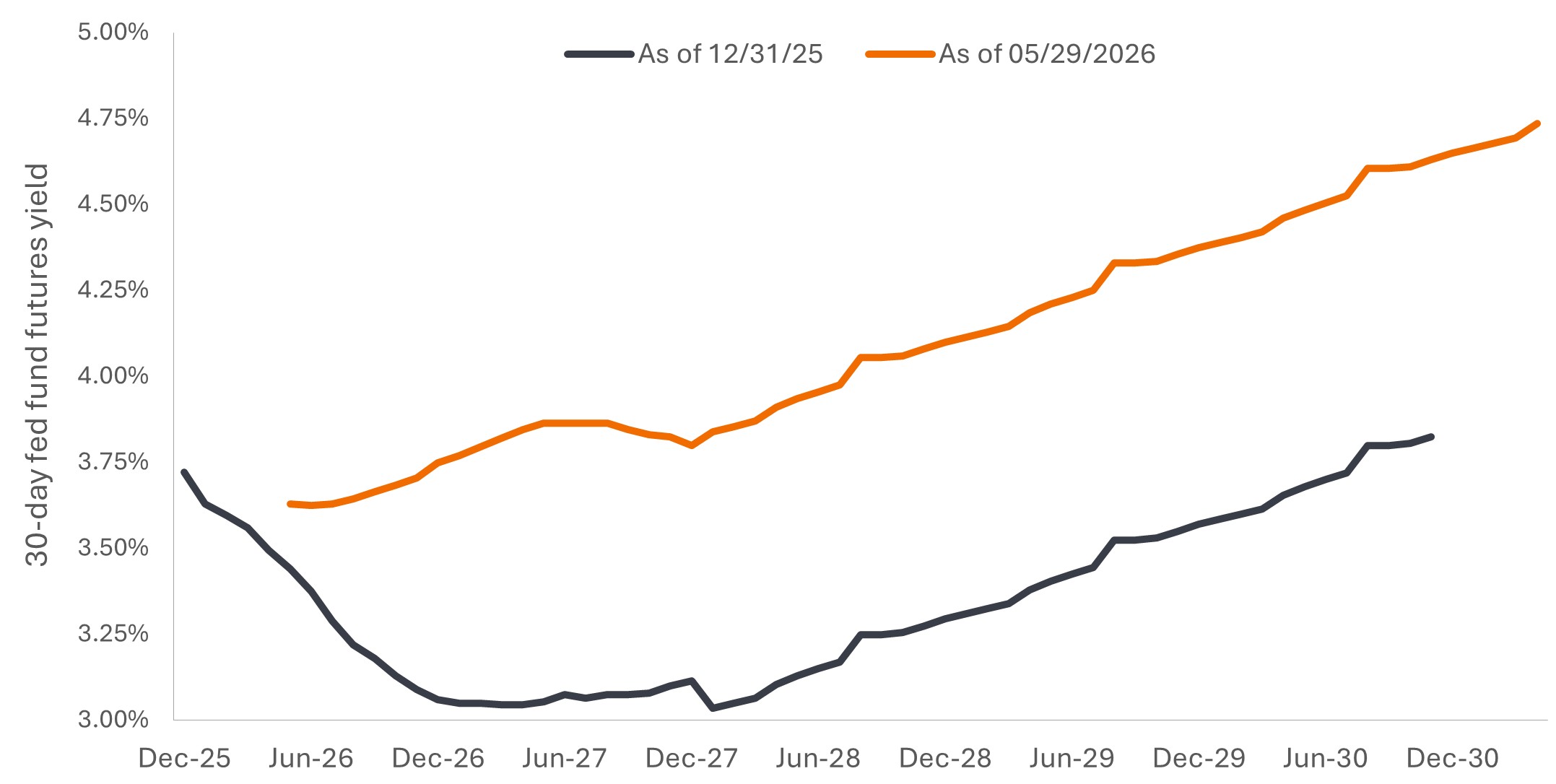

年初,我們其中一個主要假設是聯儲局無法如市場普遍預期般迅速或明確減息。事實上,我們認為聯儲局有可能需要調轉船頭並加息。

這個曾經非主流的預期顯然正逐漸成為共識。圖2顯示期貨市場對聯邦基金利率的預測。2025年底(橙黃色線),市場預測聯邦基金利率將在2026年下調,至2030年方能恢復至當前水平。當前觀點(白色線)預期利率將遠高於此前預期,僅今年夏季有一次小幅減息,且未來五年利率將呈明顯上行軌跡。

圖2:與年初相比,利率路徑發生顯著變化

資料來源:彭博,截至2026年5月31日。

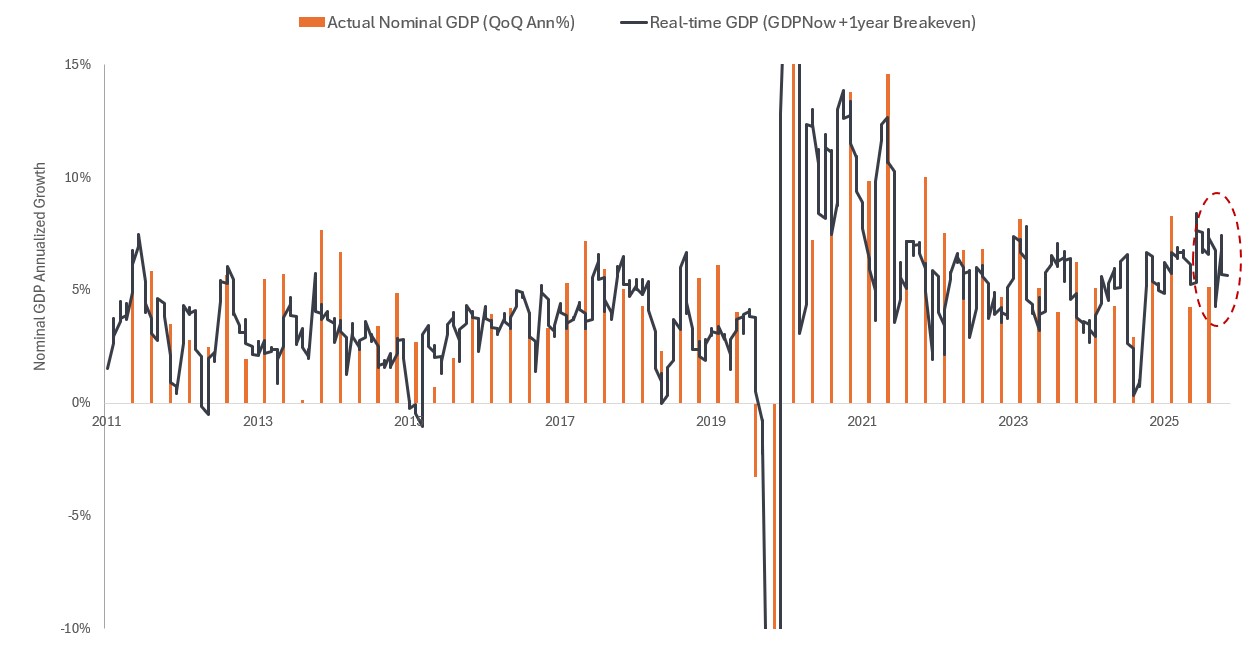

近期對減息的樂觀情緒可能仍然過於樂觀。圖3顯示我們對名義國內生產總值(GDP)(實際GDP+通脹)的簡單實時衡量指標,納入亞特蘭大聯儲銀行的GDPNow預測及一年期通脹盈虧平衡率。圖表中的柱狀代表已公佈的實際名義GDP。

美國名義經濟增長一直異常強勁。2025年第三季名義GDP超過8%,若排除疫情及後疫情時期,這是近20年來首個名義GDP達到8%的季度。第四季因政府停擺而放緩,但2026年第一季度名義GDP仍超過5.5%,本季度迄今回升至7%以上。

我們仍認為,如此強勁的名義增長將限制聯儲局的靈活性,令局方逐漸轉向緊縮立場,甚至可能加息。

圖3:美國經濟增長仍然異常強勁

資料來源:彭博,截至2026年5月31日。

當流動性枯竭時,基本因素更為重要

流動性歷來是投機的命脈,高投機時期往往隨著聯儲局的加息而終結。歷史亦顯示,當流動性消散時,投資者更關注基本因素而非近期股價表現和動量。

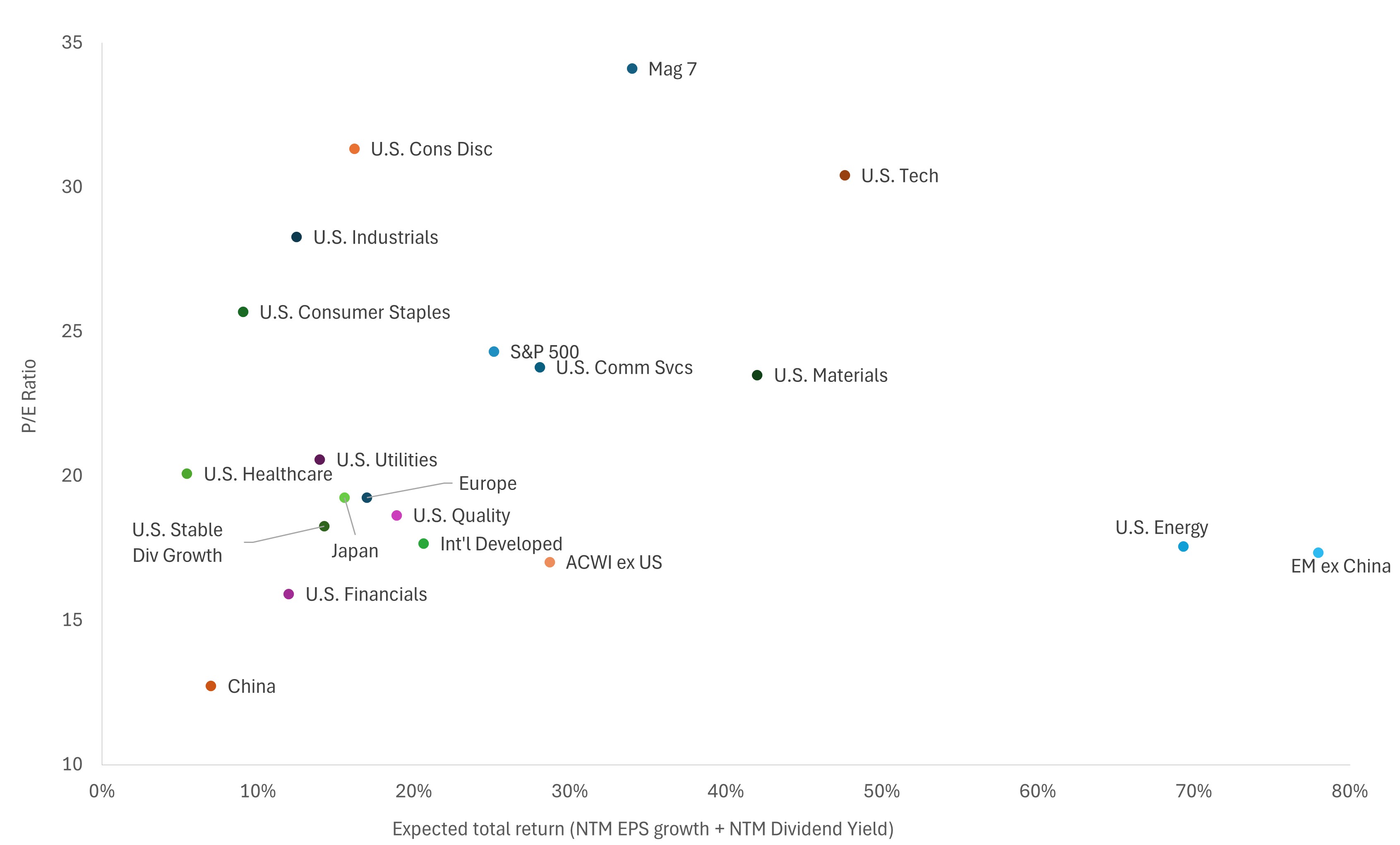

圖4比較主要股票類別的基本因素。圖表顯示預期總回報(定義為盈利增長加股息率)與估值的關係。位於左下方的類別被視為較具吸引力,而位於右上方的類別則吸引力較低。

派息股及非美股等股市板塊,似乎比市場普遍追捧的「七巨頭」或整體科技板塊更具吸引力。

圖4:七巨頭及科技板塊之外的機會

資料來源:Richard Bernstein Advisors LLC、MSCI、標普全球、彭博,截至2026年5月31日。NTM = 未來十二個月。板塊定義基於標普500® GICS行業分類。美國優質股:MSCI美國行業中性質素指數衡量具有相對較高質素特徵的美國大中型股的表現,該等特徵通過三個基本因素變數識別:股本回報率、盈利變動率和債務股本比率。美國穩定股息增長: S&P High Yield Dividend Aristocrats Index。該指數衡量標普綜合1500指數中股息率最高的成分股表現,這些公司持續執行股息管理政策,連續至少20年每年增加股息。

現時並非承擔信貸風險的良機

大多數投資者都知道,更高的回報通常意味著承擔更多風險,我們過去35年的研究清楚地顯示,低質素投資(無論是股票抑或固定收益)長期回報更高。然而,入場時機非常重要。

在股票估值過高或固定收益息差過窄時進行投資,意味著風險溢價已微乎其微。換言之,投資者並未因承擔投資風險而獲得較高回報,投資表現落後的概率更大。

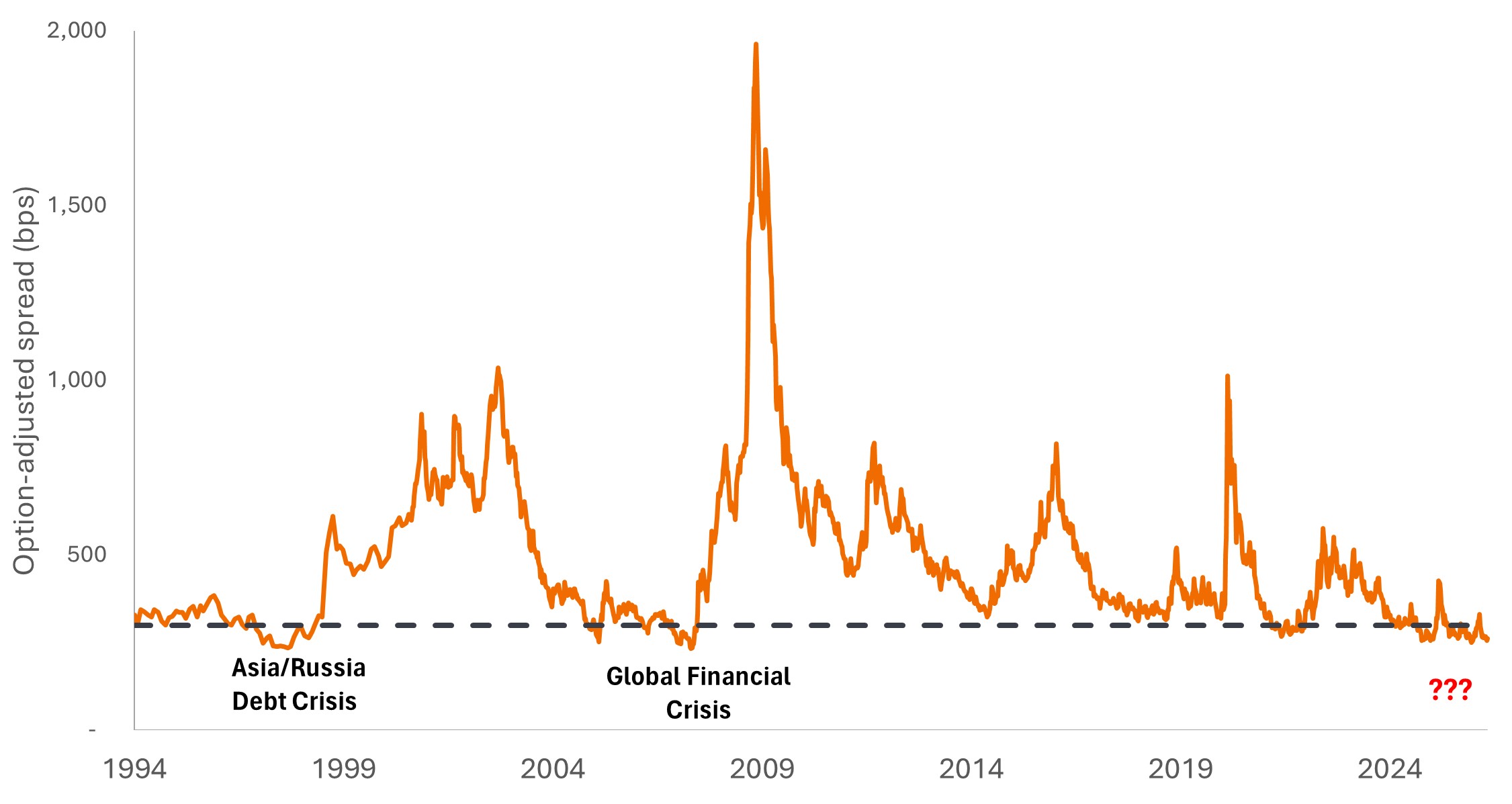

圖5顯示,當前高收益企業債券的信貸息差已極為狹窄。事實上,過去30年間,息差比當前更窄的情況僅出現過兩次,而每次之後均發生重大信貸事件。有鑑於此,我們將繼續專注於短期、優質的固定收益資產,例如市政債券、國債及抵押證券。

鑑於名義增長超過投資者當前預期,且聯儲局可能無法減息,固定收益投資者似乎最好將存續期維持在低於基準指數的水平。

圖5:高收益企業債券信貸息差此前僅兩次出現如此窄的水平

資料來源:彭博,截至2026年5月31日。

平淡之美

投資者的風險偏好歷來在非常審慎的避險與肆意冒險之間來回擺動。牛市初期,投資者只會投資於優質派息股和美國國債。如今,資本市場與預測市場之間的界線模糊,無論股票或固定收益的風險水平如何,似乎都無法滿足人們的投機欲望。

我們沒有跟風冒險,而是堅守持續反映「平淡投資」頗具吸引力的基本因素。派息股、非美股以及短期優質固定收益,仍然構成我們2026年下半年資產配置的基礎。

倘若英文版本與中文版出現歧異,概以英文版為準。

重要資料

股票證券面對市場風險等各類風險。回報將視乎發行人、政治和經濟形勢而波動。

固定收益證券受到利率、通脹、信貸和違約風險所影響。隨著利率上升,債券價格通常會下跌,反之亦然。高收益債券或「垃圾」債券涉及更大的違約風險和價格波動風險。包括主權債務在內的外國證券須承受貨幣波動、政治和經濟不明朗因素及波幅較大以及流動性較低,上述風險在新興市場較為嚴重。

High-yield or “junk” bonds involve a greater risk of default and price volatility and can experience sudden and sharp price swings.

基點: 一個基點等於一個百分點的1/100,1 bp = 0.01%, 100 bps = 1%.

彭博美國高收益企業債券指數量度以美元計價的高收益定息企業債券市場。

信貸息差/息差: 年期相若但信貸質素不同的證券的收益率差距,息差擴大一般反映企業借款人的信譽惡化,而息差收窄則反映情況有所改善。

信貸息差風險 指因某一債務證券與無風險基準(如美國國債)之間的息差(收益率差)擴闊而可能導致該證券產生財務損失。該風險反映因市場判斷信貸風險上升而導致的市場價值變動,有別於借款人違約的實際風險。

股息率 是投資組合中證券(含現金)的加權平均股息率,該數值並非用於展示投資組合所賺取的收入或所派發的股息。

存續期衡量債券價格對利率變動的敏感度。債券存續期越長,其對利率變動的敏感度就越高,反之亦然。

盈利增長率指投資組合中一隻或多隻股票在特定前瞻期或歷史期內的年化盈利增長速度。

利率風險 指 債券或其他固定收益資產在利率往不利方向發展時 可能出現貶值的風險。

Monetary tightening refers to central bank activity aimed at curbing inflation and slowing down growth in the economy by raising interest rates and reducing the supply of money.

市盈率(P/E)用於衡量投資組合內一隻或多隻股票的股價與每股盈利之比率。