Zentrale Erkenntnisse:

- Aufgrund der makroökonomischen Unsicherheit suchen viele Anleger Trost bei Barmitteln. Die Geschichte zeigt jedoch, dass die Verwendung von Barmitteln als langfristiges Anlageinstrument die Vermögensschöpfung beeinträchtigen kann.

- Eine Balanced-Strategie – oft definiert als eine Mischung aus 60 % Aktien und 40 % Investment-Grade-Anleihen – kann zwar nicht die gesamte Volatilität eliminieren, aber Anlegern helfen, das Abwärtsrisiko zu mindern und gleichzeitig potenziell an Aufwärtsgewinnen zu partizipieren.

- Die 60/40-Mischung bietet eine Portfolioallokation, die Vertrauen in die Aufrechterhaltung des Marktengagements bei volatilen Bedingungen schafft und es Anlegern in der Vergangenheit ermöglicht hat, solide Renditen bei weniger erschütternder Volatilität als bei einem 100 %igen Aktienportfolio zu erzielen.

Aus unzähligen Gründen haben sich die Anleger in früheren Marktzyklen zu verschiedenen Zeitpunkten in die vermeintliche Sicherheit von Bargeld geflüchtet. Diese Flucht in die Sicherheit ist ebenso unvermeidlich wie die Volatilitätsschübe, die sie oft auslösen.

In den Jahren 2023 und 2024 hatten die Anleger im Jahr 2022 immer noch den Schmerz negativer Renditen sowohl bei Aktien als auch bei Anleihen zu spüren. Diese Erfahrung sowie die Tatsache, dass Barmittel nach der Zinserhöhung der US-Notenbank endlich eine gute Rendite boten, lockten viele Anleger an die Seitenlinie. Da Sparkonten, Geldmärkte und Einlagenzertifikate nach mehr als einem Jahrzehnt mit Zinssätzen nahe Null relativ attraktive Renditen bei minimalem Risiko abwerfen, hatten einige Anleger das Gefühl, dass sie mit einer risikoaversen Haltung nicht viel opfern.

Im Jahr 2025 hat die anhaltende Unsicherheit in Bezug auf Zölle, Inflation, geopolitische Spannungen und die Aussichten für die Weltwirtschaft dazu geführt, dass viele Anleger weiterhin nach Trost bei Barmitteln suchen oder eine „abwartende“ Haltung einnehmen, anstatt Barmittel umzuschichten.

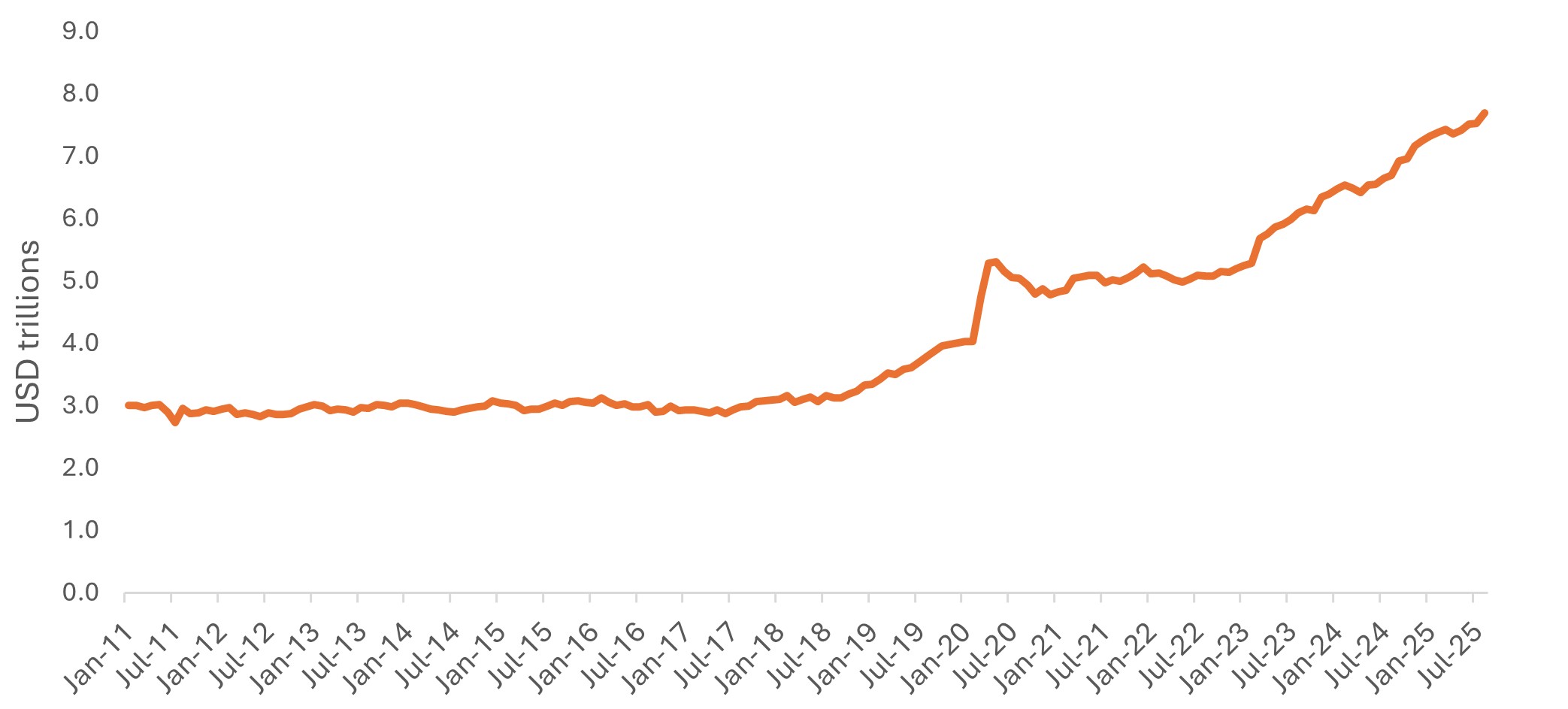

Grafik 1: Das verwaltete Vermögen von US-Geldmarktfonds erreicht ein Allzeithoch

Quelle: Office of Financial Research, Money Market Fund Monitor. Bei den dargestellten Daten handelt es sich um OFR-abgeleitete Aggregate auf der Basis der ursprünglichen Datenquellen. Aktualisiert am 16. September 2025 mit Daten bis zum 31. August 2025.

Dies hat jedoch einen Opportunitätskosten, zumal die Aktienmärkte im September neue Rekordhochs erreicht haben.

Anleger müssen immer einen bestimmten Betrag an Barmitteln für kurzfristige Ersparnisse oder für den Liquiditätsbedarf zur Verfügung haben, unabhängig davon, was auf den Märkten passiert. Die Geschichte zeigt jedoch, dass die Verwendung von Barmitteln als langfristiges Anlageinstrument die Vermögensschöpfung beeinträchtigen kann.

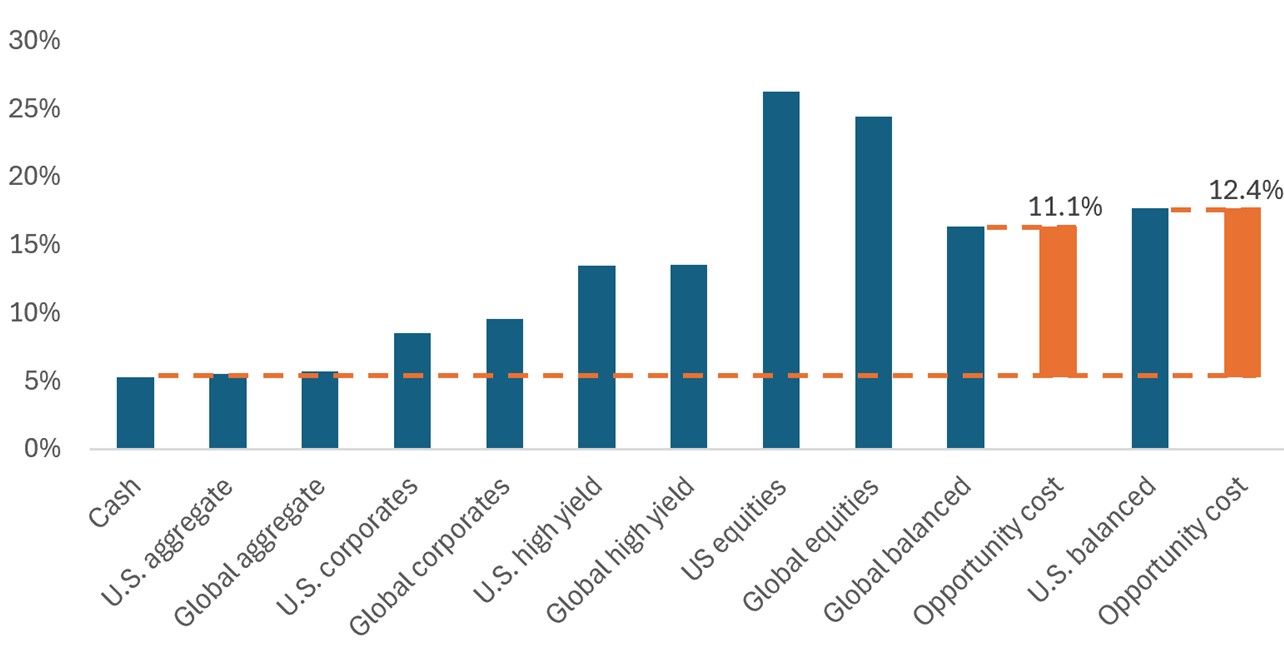

Abbildung 2: Im Jahr 2023 verursachte Geld, das auf der Bank lag, enorme Opportunitätskosten …

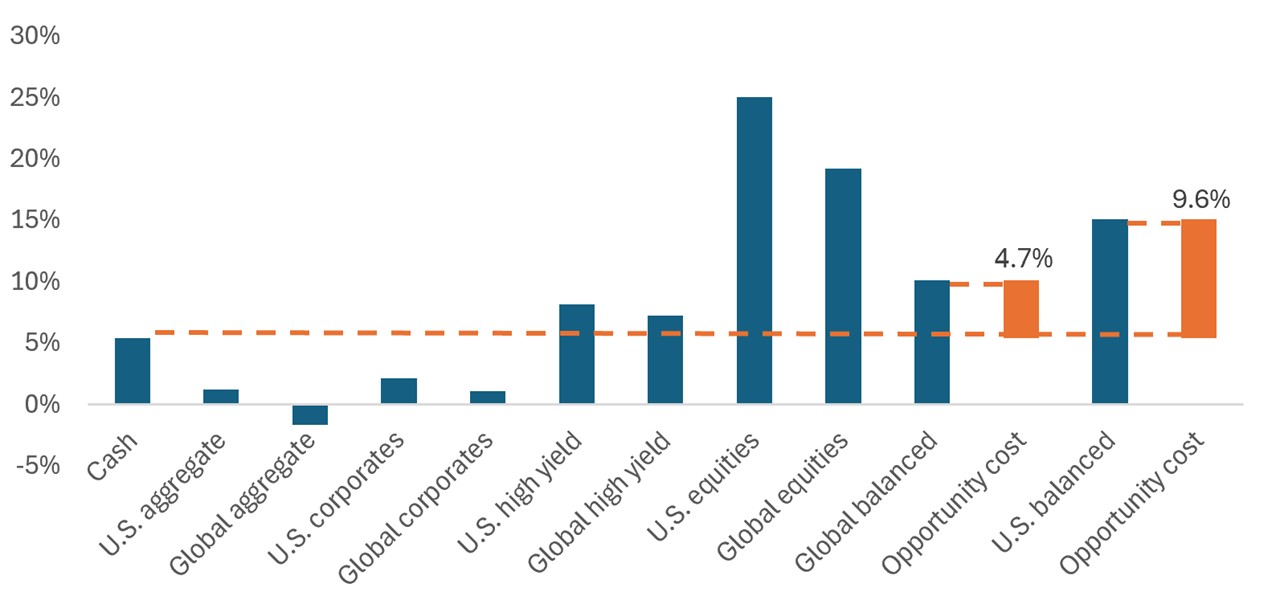

… und im Jahr 2024 ist es wieder passiert.

Quelle: Janus Henderson Investors. Renditen für die Kalenderjahre 2023 und 2024. Total-Return-Indizes in USD.

„Cash“ = FTSE 3-month Treasury Bills, „US Aggregate“ = Bloomberg US Aggregate Bond Index, "Global Aggregate" = Bloomberg Global Aggregate Bond Index, "US Corporates" = Bloomberg US Corporate Investment Grade Bond Index, "Global Corporates" = Bloomberg Global Aggregate Corporate Bond Index, „US High Yield“ = Bloomberg US High Yield Corporate Bond Index, „Global High Yield“ = ICE BofA Global High Yield Constrained Index USD Hedged, „US Equities“ = S&P 500 Index, „Global Equities ” = MSCI World, „Global Balanced“ = 60 % MSCI World, 40 % Bloomberg Global Aggregate Bond Index, „US Balanced“ = 60 % S&P 5000 Index, 40 % Bloomberg US Aggregate Index.

Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.

Schon wieder ein Déjà-vu?

2025 entwickelt sich zu einem weiteren „Déjà vu“-Moment für Anleger, die noch immer auf Barmitteln sitzen. Und es gibt kaum Anzeichen für eine Trendumkehr, zumal die wirtschaftliche Unsicherheit weiter anhalten dürfte.

Wenig hilfreich ist auch die Tatsache, dass der Ausverkauf nach dem „Tag der Befreiung“ im April noch immer in aller Munde ist. Diese Phase extremer Volatilität – und die mehreren Schockwellen von Marktturbulenzen, die darauf folgten – dürften nach wie vor eine erhebliche Quelle der Zurückhaltung bei einem Wiedereinstieg in die Märkte bleiben, auch wenn die anschließende Rally diese Verluste innerhalb weniger Tage praktisch wieder wettmachte. Der Ausverkauf im April ist ein Paradebeispiel dafür, wie Aktien nach schnellen Rückgängen oft eine deutliche Aufwärtsbewegung vollzogen haben und warum es sich in der Vergangenheit ausgezahlt hat, die unvermeidlichen Schwankungen auszusitzen.

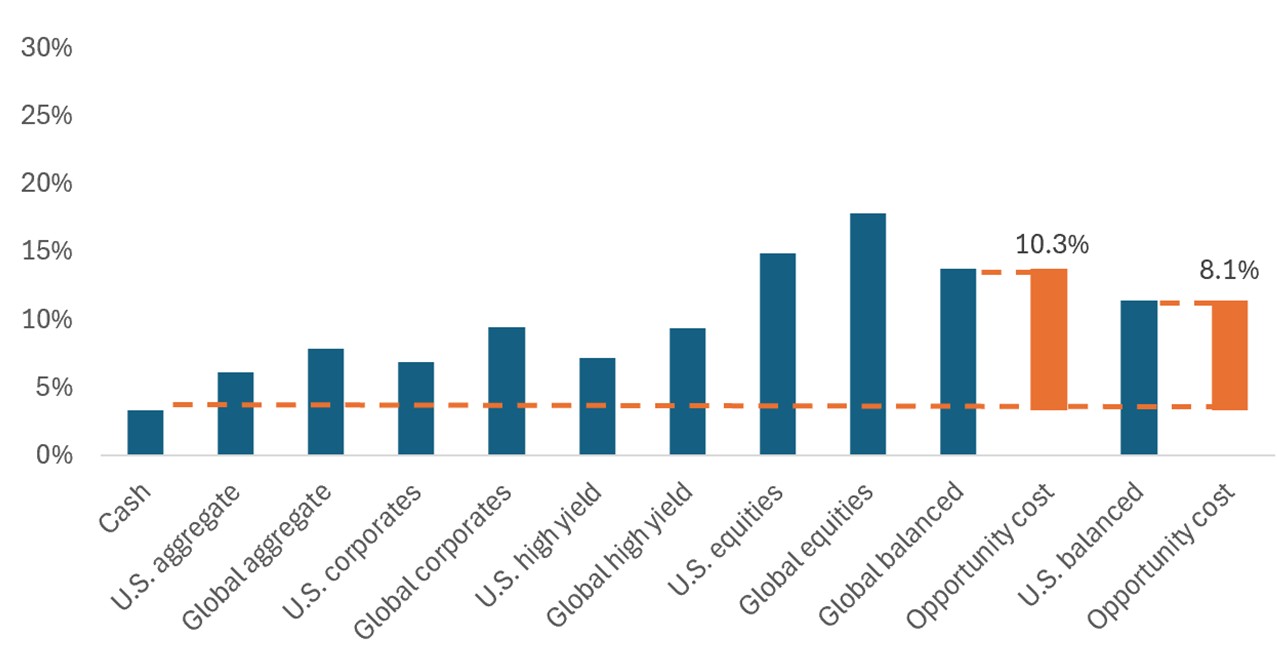

Quelle: Janus Henderson Investors. Gesamtrenditen des laufenden Jahres bis zum 30. September 2025 in USD. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Quelle: Janus Henderson Investors. Gesamtrenditen des laufenden Jahres bis zum 30. September 2025 in USD. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.Ein ausgewogenerer Ansatz

Die Marktvolatilität und die wirtschaftliche Unsicherheit sind zwar beunruhigend, doch es gibt Anlagestrategien, die Anlegern helfen können, das Verlustrisiko zu mindern und gleichzeitig an Aufwärtsgewinnen zu partizipieren. Eine bekannte, bewährte Strategie wurde speziell für diesen Zweck entwickelt: die 60/40- oder Balanced-Strategie, die typischerweise eine Mischung aus 60 % Aktien und 40 % hochwertigen Anleihen darstellt.

Der 60/40-Mix ist seit langem ein Synonym für umsichtiges, risikobereinigtes Investieren, indem er eine Portfolioallokation mit in der Vergangenheit geringeren Abwärtsrisiken als ein reines Aktienportfolio bietet und Vertrauen schafft, das Marktengagement bei volatilen Bedingungen aufrechtzuerhalten. In der Vergangenheit hat es der gemischte Ansatz den Anlegern ermöglicht, solide Renditen bei weniger erschütternder Volatilität als mit einem 100 %igen Aktienportfolio zu erzielen.

Aktien

Trotz der kurzfristigen Volatilität bleiben Aktien eine wichtige Komponente für den langfristigen Vermögensaufbau. Die Hauptrolle der Aktienallokation in einer ausgewogenen Strategie besteht darin, Kapitalzuwachs zu erzielen, weshalb es von entscheidender Bedeutung ist, diesen Teil des Portfolios so zu positionieren, dass er auch unter schwierigeren wirtschaftlichen Bedingungen wächst.

Anleihen

Ein zentraler Grundsatz einer Balanced-Strategie ist, dass die Verringerung der Auswirkungen von Drawdowns für die langfristige Performance von erheblicher Bedeutung ist. Aus diesem Grund muss die Anleihenallokation zwei Aufgaben erfüllen – die Maximierung der Erträge und die Begrenzung von Drawdowns in Zeiten angespannter Aktienmärkte.

Angesichts der Komplexität der gleichzeitigen Erfüllung dieser Aufgaben können Optionen, die aktive Ansätze sowohl für Aktien als auch für Anleihen verwenden, in Kombination mit der Fähigkeit, den Aktien-Anleihen-Mix dynamisch anzupassen, Anleger besser positionieren, um veränderte Marktbedingungen zu bewältigen.

Steigt die Volatilität? Eine ausgewogene Strategie kann den Wiedereinstieg in die Märkte erleichtern

Das Jahr 2025 war an den Märkten von Volatilität geprägt, und dies dürfte so bleiben. Doch obwohl die Anziehungskraft von Barmitteln in unsicheren Zeiten verständlich ist, hat es angesichts der starken Performance der Risikoanlagen in den Jahren 2023, 2024 und 2025 im bisherigen Jahresverlauf mit erheblichen Opportunitätskosten geführt, weiterzumachen.

Wir sind der Meinung, dass ausgewogene Strategien dazu beitragen können, diesen Trend umzukehren, indem sie einem reinen Aktienportfolio eine Option mit geringerer Volatilität bieten und den Anlegern den Wiedereinstieg in die Märkte erleichtern. Diese Strategien zielen darauf ab, in einem positiven Marktumfeld hohe Renditen zu erzielen und gleichzeitig Drawdowns bei Ausverkäufen an den Aktienmärkten zu begrenzen, um vorsichtigeren Anlegern dabei zu helfen, wirtschaftliche oder volatile Unsicherheiten zu bewältigen und gleichzeitig von Marktgewinnen zu profitieren.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Anlageportfolios unterliegen dem Risiko, dass die eingesetzten Anlagestrategien und Research-Prozesse möglicherweise nicht die beabsichtigten Ergebnisse liefern. Dementsprechend kann es sein, dass ein Portfolio schlechter abschneidet als seine Benchmark oder andere Anlageprodukte mit ähnlichen Anlagezielen.

Aktien unterliegen Risiken, einschließlich Marktrisiken. Die Renditen können je nach Emittenten sowie politischen und wirtschaftlichen Entwicklungen schwanken.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihemarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihekurse normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert, und die Kurse können sinken, wenn ein Emittent seine Zahlungen nicht pünktlich leistet oder wenn sich seine Bonität verschlechtert.

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Der Bloomberg US Aggregate Bond Index, oft als „Agg“ bezeichnet, ist ein breit angelegter, marktgewichteter Index, der den US-amerikanischen Markt für festverzinsliche Investment-Grade-Anleihen darstellt. Der S&P 500® Index spiegelt die Wertentwicklung US-amerikanischer Standardaktien wider und repräsentiert die Entwicklung des breiten US-Aktienmarkts. Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.