Börsennotierte Immobilien: Weiterhin Chancen

Durch eine Analyse börsennotierter und privater Immobiliendaten beleuchtet das Team "Portfolio Construction and Strategy" die aktuellen Chancen im börsennotierten Immobiliensektor.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die aktuelle Underperformance börsennotierter REITs deutet darauf hin, dass viele der negativen Nachrichten der letzten 12 Monate bereits eingepreist sind.

- Da das Ende der Zinserhöhungen der Zentralbanken scheinbar in Sicht ist, könnten sich die zukunftsgerichteten Immobilienbewertungen ihrem Tiefpunkt in diesem Zyklus nähern.

- In einem Umfeld höherer Zinssätze kann eine geringere Verschuldung die Stabilität von REITs erheblich erhöhen. REITs mit geringerer Verschuldung können möglicherweise von Kaufgelegenheiten profitieren.

In seinem jüngsten Halbjahresrückblick beschreibt das Janus Henderson Global Equities Team seine Sicht für den börsennotierten Immobiliensektor. Wir teilen die positive Sichtweise des Teams und sehen Chancen für REITs in der Zukunft.

Wir stützen uns dabei auf drei Gründe, nämlich:

1) Börsennotierte REITs werden weiterhin mit einem hohen Abschlag auf den Nettoinventarwert gehandelt und verzeichneten in der Vergangenheit nach Phasen starker Abschläge eine deutlich stärkere Wertentwicklung.

2) Das nahende Ende des Zinserhöhungszyklus kommt REITs erheblich zugute.

3) Die Verschuldung ist jetzt deutlich niedriger als im Durchschnitt des letzten Jahrzehnts.

Hoher Abschlag auf den Nettoinventarwert = die Chance

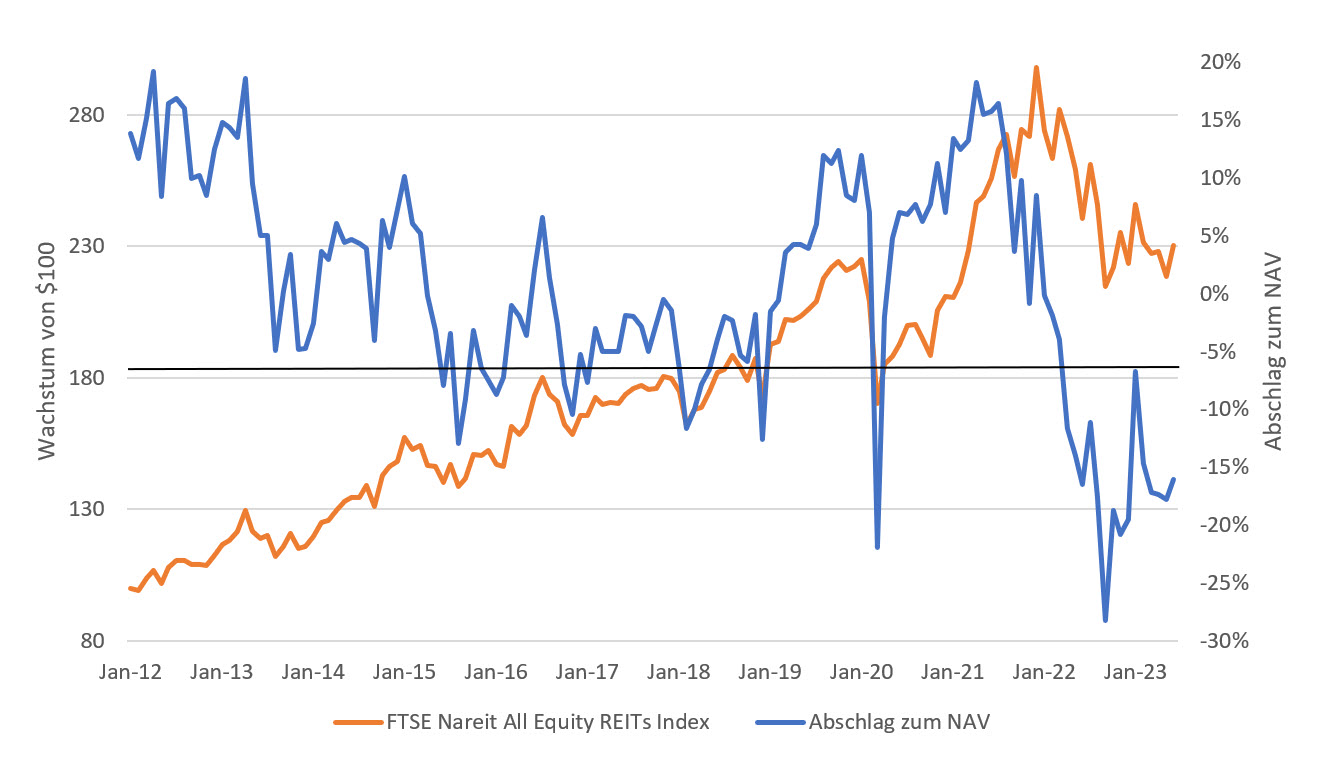

In den letzten zehn Jahren wurden REITs im Durchschnitt zum Nennwert des Nettoinventarwerts (NAV) der gehaltenen Vermögenswerte gehandelt. Es besteht kein Zweifel, dass diese Beziehung volatil war und in der Hälfte der Zeit einen Aufschlag (durchschnittlich ca. 9 %) und in der anderen Hälfte einen Abschlag (durchschnittlich ca. 7,5 %) aufwies. Der von REITS am 30. Juni 2023 ausgewiesene Abschlag betrug 16 % und lag damit deutlich über dem historischen Durchschnitt. Dies trotz einer deutlichen Verbesserung gegenüber einem Abschlag von 28 % per Ende 2022.

Sollte dieser Abschlag weiter schrumpfen, wie wir es in früheren Abzinsungsperioden gesehen haben, sind wir davon überzeugt, dass REITs bei den aktuellen Bewertungen attraktive Chancen bieten.

Abbildung 1: Der Abschlag auf den Nettoinventarwert börsennotierter REITs bleibt nahe am jahrzehntelangen Höchststand

Quelle: Morningstar Direct, Public REITs: FTSE Nareit All Equity REITs TR USD, 31. Januar 2012 bis 30. Juni 2023. Abschlag auf NAV-Daten von Green Street Advisors (Stand 30. Juni 2023). Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen..

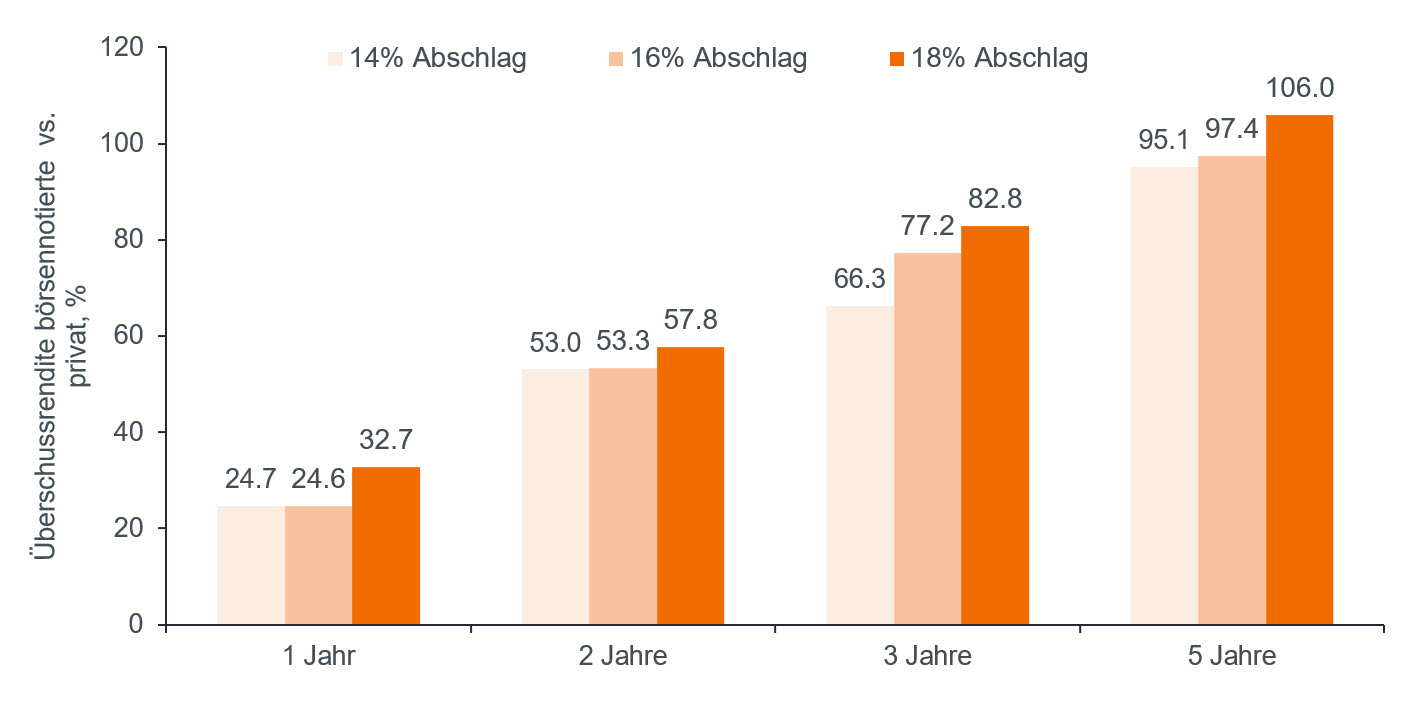

In unserem früheren Artikel mit dem Titel „Börsennotierte versus private Immobilien: ähnliche Vermögenswerte, unterschiedliche Preise“ haben wir hervorgehoben, dass börsennotierte und private Immobilienvermögen längerfristig eine ähnliche Wertentwicklung aufweisen. Kurzfristig werden die Renditen jedoch auseinanderlaufen. Dies liegt in der Regel daran, dass sich der Handelswert börsennotierter REITs täglich an die Markterwartungen und -bedingungen anpasst, während private Immobilien mit einer Verzögerung (bis zu 18 Monate) reagieren.

Abbildung 2: Da börsennotierte REITs derzeit mit einem Abschlag von 16 % gehandelt werden, sehen wir Potenzial für eine Outperformance

Quelle: Morningstar Direct, Morningstar-Renditen für FTSE Nareit All Equity REITs und NCREIF Fund ODCE, 1. Januar 1990 bis 30. Juni 2023. Abschlag auf NAV-Daten von Green Street Advisors. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

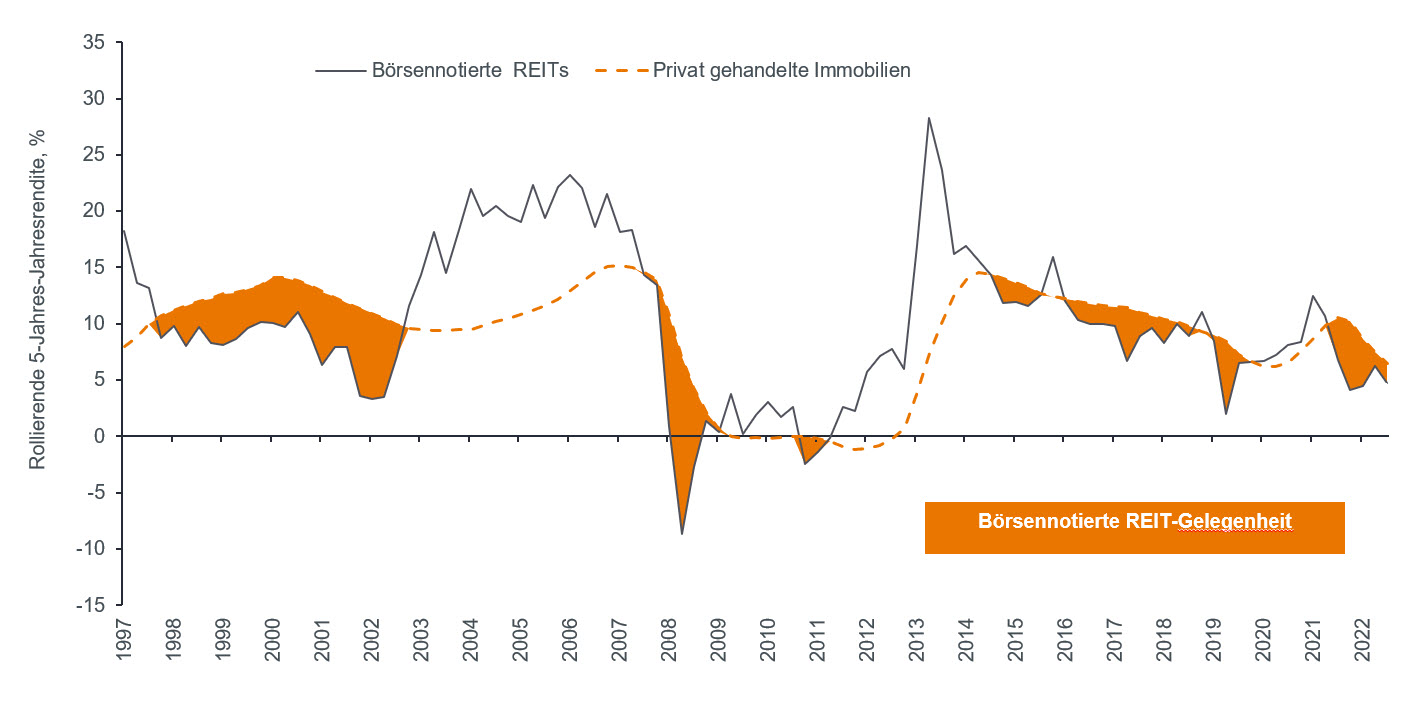

Die aktuelle Underperformance börsennotierter REITs deutet darauf hin, dass viele der negativen Nachrichten der letzten 12 Monate bereits eingepreist sind.

Abbildung 3: Das Fenster ist noch offen…

Quelle: Morningstar Direct, Börsennotierte REITs: FTSE Nareit All Equity REITs TR USD, Private Immobilien: NCREIF Fund ODCE, 1. Januar 1995 bis 30. Juni 2023. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Zinserhöhungszyklus geht zu Ende: Rendite bevorstehend?

Während wir dies im dritten Quartal 2023 schreiben, scheinen sich die meisten großen Zentralbanken auf der ganzen Welt entweder am Ende oder kurz vor dem Ende des Zinserhöhungszyklus zu befinden.

Der Immobiliensektor reagiert sehr sensibel auf Zinsbewegungen. In den meisten Fällen gilt: Je höher der Zinssatz, desto niedriger ist die erwartete Bewertung. Während wir uns dem Ende der Zinserhöhungen nähern, dürften sich die zukunftsgerichteten Bewertungen für Immobilien ihrem Tiefpunkt in diesem Zyklus nähern, sofern sie ihren Tiefpunkt nicht bereits erreicht haben.

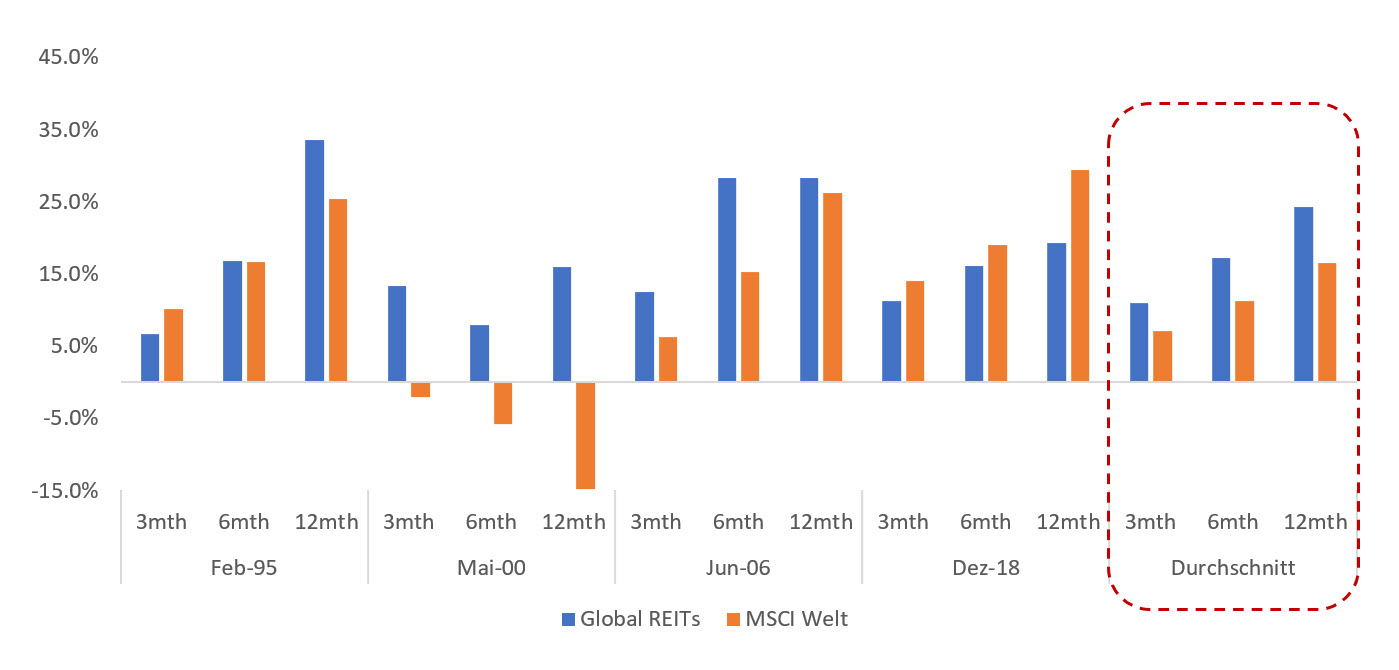

Die Geschichte deutet darauf hin, dass sich nach dem Ende der Zinserhöhungszyklen möglicherweise Chancen für REITs ergeben. Wie Abbildung 4 aus früheren Zyklen zeigt, haben REITs in den Monaten nach einer Pause der US-Notenbank (Fed) besser abgeschnitten als Aktien.

Abbildung 4: REITs vs. globale Aktien nach einer Fed-Pause – 3, 6 und 12 Monate

Quelle: UBS, Datastream, Janus Henderson Investors Analysis, Stand 31. Dezember 2022.

Hinweis: Globale REITs: EPRA developed; Globale Aktien: MSCI World. Daten von 1991.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Führt eine geringere Verschuldung zu besseren Chancen?

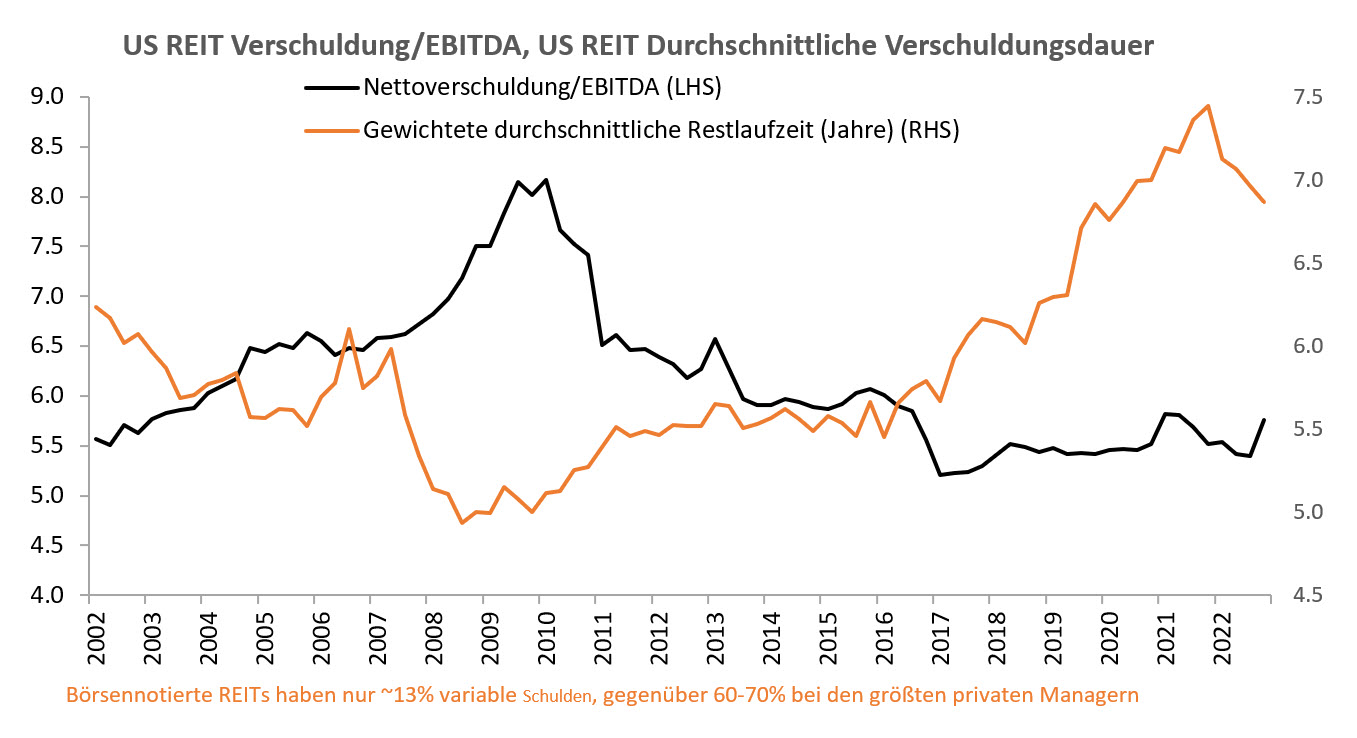

Angesichts der aktuellen Situation hoher Finanzierungsraten und überdurchschnittlich hoher Leerstandsquoten ist die Beurteilung der Qualität und der Fundamentaldaten von REITs sehr wichtig. Insgesamt konnten wir beobachten, dass die Verschuldung börsennotierter REITs seit fünf Jahren und länger zurückgeht und die Verschuldung unter dem historischen Durchschnitt liegt. In einem Umfeld höherer Zinsen kann eine geringere Verschuldung die Stabilität von REITs erheblich erhöhen.

Zwar gehen die Erwartungen zunehmend in Richtung Zinssenkungen, allerdings dürfte dies erst weit im Jahr 2024 eintreten. In der Zwischenzeit gehen wir davon aus, dass einige stark verschuldete REITs (sowohl private als auch börsennotierte), die unter höheren Finanzierungskosten leiden, gezwungen sein könnten, Vermögenswerte zu verkaufen. Die wahrscheinlichen Gewinner wären REITs mit geringerer Verschuldung, von denen wir erwarten, dass sie besser in der Lage sind, Kaufgelegenheiten zu nutzen.

Abbildung 5: Weniger verschuldete REITs mit längeren Darlehenslaufzeiten können in Zeiten höherer Finanzierungskosten profitieren

Quelle: NAREIT, S&P Financial, Green Street, Janus Henderson Investors Analysis, 1. Januar 2002 bis 31. März 2023. Citi Research für variable Schulden, Stand 13. Dezember 2022.

REITs innerhalb eines Portfolios

Bei unseren Portfoliobesprechungen stellen wir fest, dass Kunden kein oder nur ein sehr geringes Engagement in REITs haben. Und das, obwohl es sich um eine Anlageklasse handelt, die Diversifizierungsvorteile bieten und Alpha-Potenzial freisetzen kann. Allerdings sind nicht alle REITs gleich. Qualität ist wichtig, wahrscheinlich wichtiger als im letzten Jahrzehnt. Daher dürften Vermögenswerte an attraktiven Standorten, in attraktiven und energieeffizienten Gebäuden und mit tragbaren Finanzierungskosten im Laufe der Zeit die Gewinner sein. Da der Preis einiger dieser Vermögenswerte aggressiv und übermäßig korrigiert wurde, glauben wir, dass die aktuellen Bewertungen immer noch attraktive Einstiegspunkte bieten.

—–

Wichtige Informationen:

Immobilienwertpapiere, einschließlich Real Estate Investment Trusts (REITs), reagieren empfindlich auf Änderungen der Immobilienwerte und Mieteinnahmen, Grundsteuern, Zinssätze, steuerliche und behördliche Anforderungen, Angebot und Nachfrage sowie die Managementkompetenz und Kreditwürdigkeit des Unternehmens. Darüber hinaus könnten REITs bestimmte Steuervorteile oder Registrierungsbefreiungen nicht in Anspruch nehmen, was nachteilige wirtschaftliche Folgen haben könnte.

Alpha vergleicht die risikoadjustierte Wertentwicklung relativ zu einem Index. Positives Alpha bedeutet eine Outperformance auf risikobereinigter Basis.

Der FTSE Nareit All Equity REITs Index bildet die Wertentwicklung des US-amerikanischen Real Estate Investment Trust (REIT)-Marktes ab.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die aktuelle Underperformance börsennotierter REITs deutet darauf hin, dass viele der negativen Nachrichten der letzten 12 Monate bereits eingepreist sind.

- Da das Ende der Zinserhöhungen der Zentralbanken scheinbar in Sicht ist, könnten sich die zukunftsgerichteten Immobilienbewertungen ihrem Tiefpunkt in diesem Zyklus nähern.

- In einem Umfeld höherer Zinssätze kann eine geringere Verschuldung die Stabilität von REITs erheblich erhöhen. REITs mit geringerer Verschuldung können möglicherweise von Kaufgelegenheiten profitieren.