Zentrale Erkenntnisse:

- Trotz der geopolitischen Unsicherheit, der Zinsvolatilität und der sektorspezifischen Spannungen sind die Spreads von verbrieften Anlagen dank Diversifizierung, kurzer Duration und struktureller Schutz in geordneten Bahnen geblieben.

- Verbriefte Kredite profitieren in der Regel von einer breiten zugrunde liegenden Kreditdiversifizierung und variabel verzinslichen Strukturen, was dazu beiträgt, Wertentwicklungsrückgänge zu begrenzen und die Sensitivität gegenüber Zinsänderungen im Vergleich zu anderen Kreditbereichen zu verringern.

- Die Fundamentaldaten sind zwar im Großen und Ganzen solide, doch die Streuung über verschiedene Sektoren und Strukturen hinweg unterstreicht die Bedeutung von Bottom-up-Analysen, aktivem Risikomanagement und diszipliniertem Underwriting.

Geopolitisches Rauschen ausblenden

Die Märkte für verbriefte Anlagen sind mit Resilienz in ein volatiles Jahr gestartet. Vor dem Hintergrund erhöhter geopolitischer Unsicherheit, wechselnder Zinserwartungen sowie idiosynkratischer Belastungsfaktoren blieb die Neubewertung der Spreads in den verbrieften Segmenten geordnet. Dies ist auf eine starke Investorennachfrage und unterstützende technische Faktoren zurückzuführen.

In einem solchen Umfeld treten die zentralen Vorteile verbriefter Anlagen – Diversifizierung, struktureller Schutz und aktives Risikomanagement – besonders deutlich hervor. Verbriefte Anlagen sind tendenziell weniger anfällig für geopolitische Schocks. Zudem wird ihre Wertentwicklung stärker von der Leistung der zugrunde liegenden Konsumenten und Sicherheiten beeinflusst. Diese Abgrenzung hat zuletzt dabei geholfen, Drawdowns zu begrenzen und die Volatilität in den Märkten für verbriefte Anlagen zu dämpfen – im Gegensatz zu den deutlich stärkeren Ausschlägen in den breiteren Risikomärkten.

Software-Exposure: Überschaubar, nicht systemisch

Diese breite Streuung hat dabei geholfen, Portfolios gegen starke Drawdowns einzelner Sektoren zu wappnen – einschließlich der jüngsten Schwäche in Teilen des Softwaremarkts. In Europa schätzen wir, dass rund 10 % des investierbaren Universums an Collateralised Loan Obligations (CLOs) in irgendeiner Form ein Software-Exposure aufweisen. Entscheidend ist jedoch: Nur etwa 4 % entfallen auf die Teilsegmente, die die größten Sorgen ausgelöst haben.1

Diese Differenzierung ist wichtig. CLO-Manager, die den Kreditpool aktiv steuern, sind nicht wahllos einem einzelnen Thema ausgesetzt. Vielmehr unterscheiden sich die Exposures je nach Strategie und Mandat teils erheblich. Der aktive Dialog mit den Managern hat ergeben, dass es klare Rahmenwerke gibt, die festlegen, welche Positionen mit welchem Ziel gehalten werden und wie Abwärtsrisiken begrenzt werden sollen. Insgesamt hat sich das Software-Exposure als beherrschbar erwiesen.

Rechenzentren: strukturelle Nachfrage durch den KI-Superzyklus, defensive Cashflows

Hinsichtlich der Chancen durch KI entwickeln sich Rechenzentren zu einem eigenständigen und zunehmend relevanten Exposure innerhalb verbriefter Märkte. Die Nachfrage steigt, angetrieben von langfristigen strukturellen Faktoren wie der Cloud-Adoption, KI-Workloads und der Enterprise-Digitalisierung, aber auch von kurzfristigem konjunkturellen Wachstum. Für Anleger in verbriefte Anlagen zeichnen sich diese Vermögenswerte durch lange vertragliche Mietlaufzeiten von zehn bis 15 Jahren, eine hohe Qualität der Mieter und gut planbare Cashflows aus. Letztere reichen häufig über die kürzere Laufzeit der Anleihen hinaus.

Auch die Risikoprofile unterscheiden sich deutlich von traditionellen Immobilien. Auch die Risikoprofile unterscheiden sich deutlich von denen im klassischen Immobilienbereich. In der Regel ist das Operating Risk begrenzt. Die Mieter tragen die nicht operativen Risiken in Bezug auf Energie, Equipment und Fit-out-Kosten, während die Leasing-Strukturen robuste Schutzmechanismen, insbesondere in Bezug auf Break-Optionen, enthalten. In Europa bleibt das Emissionsvolumen relativ gering und ist stärker auf qualitativ hochwertige Sponsoren und Assets ausgerichtet. Rechenzentren bieten einen attraktiven „Relative Value” und potenziell stabile Erträge, wie sie für verbriefte Anlagen typisch sind.

Geordnete Neubewertung – getragen von starken technischen Faktoren

Die technischen Marktbedingungen gingen 2026 aus einer soliden Ausgangslage ins Jahr, was sich im Februar rund um die Konferenz der Structured Finance Association (SFA) in Las Vegas zeigte. Zwar weiteten sich die Spreads aus, doch die Bewegungen blieben moderat und geordnet. Seither hat die Emissionstätigkeit nachgelassen, sodass sich Angebot und Nachfrage neu ausbalancieren konnten. Die Spreads kehrten weitgehend auf das Niveau vor der SFA-Konferenz zurück. Dies belegt, dass der Markt Volatilität ohne Störungen absorbieren kann.

Wichtig ist: Die Anpassung seit Ende Januar verlief eher kontrolliert als disruptiv und fiel deutlich geringer aus als der Volatilitätsschub nach dem „Liberation Day“. Diese Neubewertung spiegelt sowohl technische Faktoren als auch eine Neueinschätzung von Risiken wider. Eine Verschlechterung der zugrunde liegenden Fundamentaldaten ist jedoch nicht zu verzeichnen. Ein Beispiel ist der Hypothekenmarkt: Die Nachfrage wurde durch politische Vorgaben gestützt, denen zufolge Fannie Mae und Freddie Mac bis zu 200 Mrd. US-Dollar an Agency-MBS kaufen sollen. Aufgrund der Korrelation mit Agency-MBS engten sich dadurch auch die Spreads von US Non-Qualifying Mortgages bis 2026 ein. Zugleich wird erwartet, dass diese Aktivitäten die Hypothekenzinsen senken und die Bezahlbarkeit von Wohneigentum verbessern könnten. Dies unterstreicht zudem die Widerstandsfähigkeit der verbrieften Collateral Pools. Darauf gehen wir als Nächstes ein.

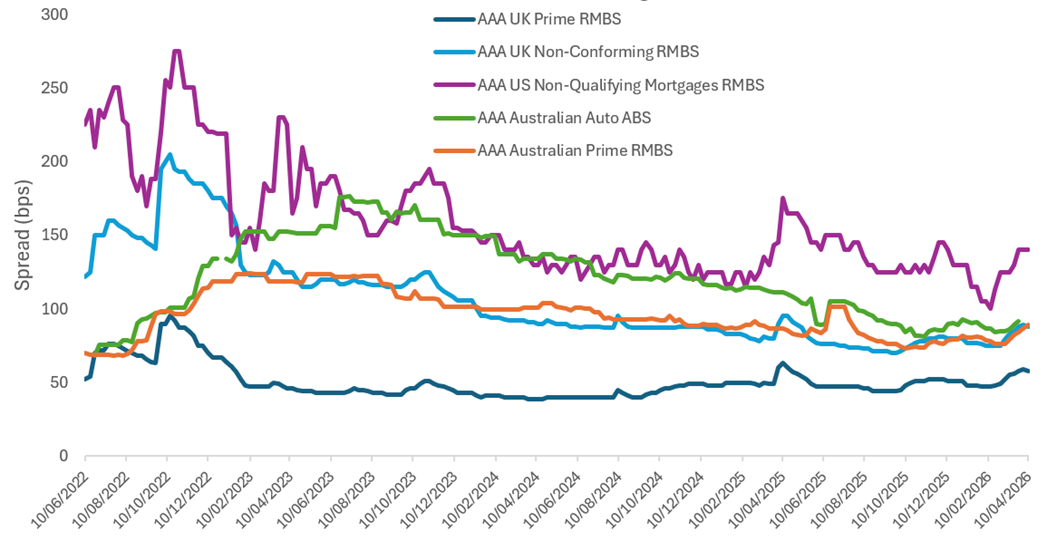

Abbildung 1: Verbriefte Spreads passen sich trotz erneuter Volatilität in geordneter Weise an

Quelle: JP Morgan, Pricing Direct Inc, Westpac, Stand: 10. April 2026. CMBS: Commercial Mortgage-Backed Securities. RMBS: Residential Mortgage-Backed Securities. US Non-Qualifying Mortgage: JP Morgan NQM A1 Indexdaten. Die übrigen Sektoren basieren auf Analysen von J.P. Morgan; die Spreads beziehen sich nicht auf eine bestimmte Anleihe oder ein bestimmtes Anleiheportfolio, sondern geben Beobachtungen allgemeiner Sekundärmarktbewegungen von Woche zu Woche wieder – basierend auf dem europäischen ABS-Sekundärhandelsteam von J.P. Morgan.

Widerstandsfähige Sicherheitenpools

Auf der Konsumentenseite ist ein Großteil des zinsbedingten Stresses aus 2022–2023 (wie in Abbildung 1 dargestellt) inzwischen verarbeitet. Höhere Zinsen, Inflation und Anpassungen bei den Immobilienpreisen veranlassten Originatoren, Underwriting-Standards zu verschärfen und riskantere Kreditvergabe einzudämmen. Diese Disziplin spiegelt sich in der Qualität und Performance der Collateral Pools wider – insbesondere bei jüngeren Transaktionen. Jüngste Ereignisse im Nahen Osten wecken zwar Sorgen über ein Wiederaufflammen der Inflation; dennoch befindet sich die Konsumentenkreditvergabe heute in einer relativ stärkeren Ausgangslage als im letzten Zyklus.

Einige Segmente, wie etwa britische Buy-to-let-Hypotheken, weisen zwar etwas höhere Rückstände auf, die Performance bleibt jedoch im Rahmen der Erwartungen – auch auf nachrangigen Ebenen. Bei CLOs spiegeln die in den vergangenen zwei bis drei Jahren gestiegenen CCC-Anteile den Druck durch höhere variable Finanzierungskosten wider. Absolut liegen die Werte jedoch weiterhin im niedrigen bis mittleren einstelligen Prozentbereich. Strukturelle Schutzmechanismen bieten entlang der Kapitalstruktur weiterhin substanzielle Puffer. Rund 65 % einer typischen Verbriefung sind mit AAA 2geratet und bestehen somit überwiegend aus kurzlaufenden, hochwertigen Schuldtiteln.

Variabel verzinsliche Strukturen und Schutz vor Duration

Ein weiterer wesentlicher Vorteil ist, dass ein großer Teil des Universums verbriefter Anlagen am kurzen Ende des Laufzeitenspektrums emittiert wird – mit einer Spread-Durations von drei bis fünf Jahren. In Kombination mit der variablen Verzinsung kann dies dabei helfen, Verluste zu vermeiden, wie sie in Teilen des Fixed-Income-Markts andernorts zu beobachten waren.

Nachdem die erhöhte Verkaufsaktivität zu Beginn des Jahres 2026 nachgelassen hat, haben sich die Marktbedingungen stabilisiert. In einem Umfeld, in dem der zukünftige Zinspfad unsicher ist und die Inflation – verstärkt durch geopolitische Faktoren – ein Risiko darstellt, bieten variabel verzinsliche Anlagen ein robustes Ertragsprofil und ein geringeres Durationsrisiko. Damit wird die Rolle dieser Anlageklasse in diversifizierten Portfolios zusätzlich untermauert.

Verbriefte Anlagen profitieren zudem weiterhin von einem attraktiven Carry, der durch ihre Floating-Rate-Struktur und den stetigen Pass-Through höherer Referenzzinssätze entsteht. Zwar sind Veränderungen der Leitzinsen nicht der unmittelbar wichtigste Renditetreiber, doch der Effekt baut sich durch tägliches Compounding schrittweise auf und stützt die Ertragskomponente im Zeitverlauf. Die Wertentwicklung wird daher eher von der Spread-Dynamik als von der Zinsvolatilität beeinflusst.

Volatilität, die leichter zu verkraften ist

Ein zentraler Unterschied zwischen verbrieften Anlagen und dem Leveraged-Loan-Markt, den Bausteinen von CLOs, liegt in der Art der Volatilität. Plötzliche Kursbewegungen von mehreren Prozentpunkten in einzelnen Krediten sind für Investoren oft schwer zu verkraften, da sie sich spürbar auf die Performance auswirken können. Diversifizierte CLO-Portfolios können solche idiosynkratischen Kreditpreisbewegungen jedoch häufig auffangen, ohne die Gesamtbonität wesentlich zu beeinträchtigen – insbesondere bei Tranchen mit Investment-Grade-Rating. Entsprechend fällt die daraus resultierende Preiswirkung auf diese CLO-Tranchen oftmals deutlich geringer aus.

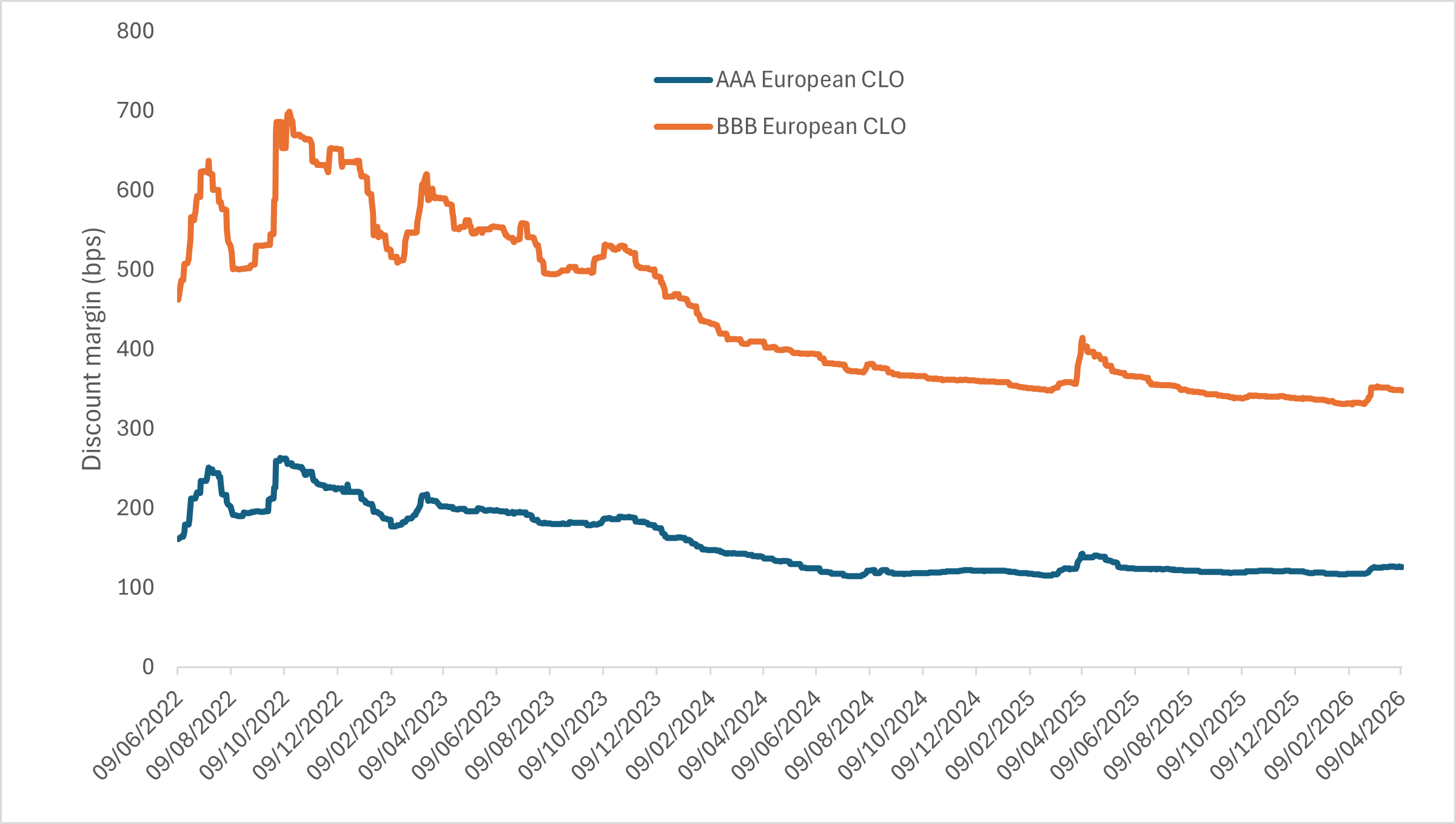

Diese relative Stabilität verdeutlicht erneut, dass verbriefte Anlagen weniger volatil sind als manchmal angenommen wird. So lässt sich die Stabilität von CLO-Spreads auch in der jüngsten Marktvolatilität beobachten (siehe Abbildung 2). Entscheidend ist: Diese Stabilität ist nicht allein eine Folge der Verbriefungsstruktur. Ein aktives Management spielt eine wichtige Rolle, um die Performance über unterschiedliche Marktphasen hinweg zu glätten.

Abbildung 2: Stabilität der CLO-Spreads trotz der jüngsten Marktvolatilität

Quelle: JP Morgan, Stand: 10. April 2026. J.P. Morgan European Collateralised Loan Obligation BBB Index; J.P. Morgan European Collateralised Loan Obligation AAA Index. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Durch eine disziplinierte Kreditauswahl, eine laufende Überwachung der zugrunde liegenden Sicherheiten und ein proaktives Trading können CLO-Manager aufkommende Risiken frühzeitig identifizieren, ihre Exposures neu ausrichten und potenziell einen Abwärtsschutz erzielen.

Solvency-II-Reformen erhöhen die Nachfrage von Versicherern nach verbrieften Anlagen

Die jüngsten Reformen des europäischen Solvency-II-Rahmens senken die Kapitalanforderungen für bestimmte verbriefte Anlagen erheblich. Dadurch werden Bereiche wie Collateralized Loan Obligations (CLOs), Commercial Mortgage-Backed Securities (CMBS) und Teile von Residential Mortgage-Backed Securities (RMBS) für europäische Versicherer wesentlich attraktiver.

Diese Entwicklung schlägt sich bereits in einem steigenden Interesse der Versicherungsbranche nieder, verbreitert die institutionelle Käuferbasis und stützt die Markttiefe. Langfristig könnten diese regulatorischen Änderungen eine wichtige Rolle dabei spielen, die europäischen Märkte für verbriefte Anlagen nachhaltig zu stützen und zu stärken, während Versicherer neu bewerten, wie und wo sie ihr Kapital allokieren.

Verbriefte Anlagen: eine robuste Rolle im Portfolio

Insgesamt untermauern die jüngsten Marktdynamiken die Argumente für verbriefte Anlagen als robuste und anpassungsfähige Anlageoption in unsicheren Zeiten – insbesondere, da das Anlageuniversum zunehmend globalisiert ist. Geordnete Neubewertungen, eine solide Performance der Sicherheiten sowie starke technische Faktoren sprechen für eine Anlageklasse, die weniger von Schlagzeilenrisiken und stärker von Fundamentaldaten beeinflusst wird.

In einem Umfeld, in dem die Unsicherheit hinsichtlich Wachstum, Inflation und Politik hoch bleibt, bieten verbriefte Anlagen weiterhin eine Kombination aus Stabilität, Ertrag und Risikokontrolle, die sich anderswo zunehmend schwer replizieren lässt. Für Anleger, die in ihrem Rentenportfolio nach Ertrag, Diversifikation und defensiven Eigenschaften suchen, sind verbriefte Anlagen aus unserer Sicht weiterhin eine überzeugende Anlageoption.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Portfolios erzielen möglicherweise nicht die gewünschten Ergebnisse. Keine Anlagestrategie kann einen Gewinn garantieren oder das Verlustrisiko ausschließen.

Unternehmen, die sich auf künstliche Intelligenz („KI“) konzentrieren, einschließlich derjenigen, die KI-Technologien entwickeln oder nutzen, könnten mit einer schnellen Produktveralterung, intensivem Wettbewerb und verstärkter behördlicher Kontrolle konfrontiert sein. Diese Unternehmen sind häufig stark auf geistiges Eigentum angewiesen, investieren erheblich in Forschung und Entwicklung und sind auf die Aufrechterhaltung und Steigerung der Verbrauchernachfrage angewiesen. Ihre Wertpapiere können volatiler sein als die von Unternehmen, die etabliertere Technologien anbieten, und sie können von Risiken betroffen sein, die mit der Nutzung von KI im Geschäftsbetrieb verbunden sind, darunter rechtliche Haftung oder Reputationsschäden.

Bankkredite sind häufig von Kreditnehmern mit niedriger Bonität, deren finanzielle Lage problematisch oder ungewiss ist, darunter Unternehmen, die stark verschuldet sind oder sich in der Insolvenz befinden.

Collateralized Loan Obligations (CLOs) sind Schuldtitel, die in verschiedenen Tranchen mit unterschiedlichem Risikograd begeben werden und durch ein zugrunde liegendes Portfolio besichert sind, das hauptsächlich aus Unternehmensdarlehen mit einem Rating unterhalb von Investment Grade besteht. Die Rückzahlung des Kapitals ist nicht garantiert, und die Preise können sinken, wenn Zahlungen nicht rechtzeitig erfolgen oder die Kreditwürdigkeit nachlässt. CLOs unterliegen dem Liquiditätsrisiko, Zinsrisiko, Kreditrisiko, Kündigungsrisiko und dem Ausfallrisiko der zugrunde liegenden Vermögenswerte.

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Anleihen unterliegen Zins-, Inflations-, Kredit- und Ausfallrisiken. Wenn die Zinsen steigen, fallen die Anleihekurse normalerweise und umgekehrt. Hochzinsanleihen oder „Ramschanleihen“ bergen ein höheres Risiko für Zahlungsausfälle und Kursschwankungen. Ausländische Wertpapiere, einschließlich Staatsanleihen, unterliegen Währungsschwankungen, politischer und wirtschaftlicher Unsicherheit sowie einer erhöhten Volatilität und einer geringeren Liquidität – in den Schwellenländern sind diese Merkmale besonders stark ausgeprägt.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, unterliegen dem Verlängerungs- und Vorauszahlungsrisiko und einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere Anleihen.

1Quelle: Schätzungen von Janus Henderson Investors, Stand: 10. April 2026.

2Quelle: Beobachtungen von Janus Henderson, Stand: 10. April 2026.

Agency Mortgage-Backed Securities (Agency-MBS): Eine Art von einem Asset-Backed Security (ABS), die speziell durch eine Reihe von Hypotheken besichert ist. Diese Wertpapiere werden von einem der drei staatlich geförderten Unternehmen (GSEs) ausgegeben: Fannie Mae (Federal National Mortgage Association), Freddie Mac (Federal Home Loan Mortgage Corporation) oder Ginnie Mae (Government National Mortgage Association). Sie kaufen Hypotheken und halten sie entweder bis zur Fälligkeit oder bündeln sie in Agency-MBS, was dazu beiträgt, den Hypothekenmarkt mit Liquidität zu versorgen.

Asset-Backed Securities (ABS): Dabei handelt es sich um Finanzinstrumente, die durch einen Pool von Vermögenswerten besichert sind – in der Regel solche, die aus Schulden wie Krediten, Leasingverträgen, Kreditkartensalden oder Forderungen einen Cashflow generieren.

Anleiheemission: wenn ein Emittent (z. B. ein Unternehmen, eine Bank oder eine Regierung) neue Anleihen verkauft, um Kapital zu beschaffen.

Bottom-up (Investieren): Bottom-up-Fondsmanager bauen Portfolios auf, indem sie sich auf die Analyse einzelner Wertpapiere statt auf breitere makroökonomische oder Marktfaktoren konzentrieren, um die besten Chancen in einer Branche, einem Land oder einer Region zu identifizieren; Das Gegenteil von Top-Down-Investitionen.

Kapitalkosten: In Bezug auf Versicherer gibt diese die Menge an Kapital an, die ein Versicherer halten muss, um extremen Marktereignissen standzuhalten und sicherzustellen, dass er seine Geschäfte weiterführen und Ansprüche mit einem hohen Maß an Vertrauen erfüllen kann.

Kapitalbestand: Die Hierarchie der Finanzierungsquellen in einem Unternehmen, einem Vermögenswert oder einer Transaktion, geordnet nach dem Rang der Ansprüche auf Cashflows und Vermögenswerte.

Kapitalstruktur: Bezieht sich auf die Höhe des Fremd- und/oder Eigenkapitals, das von einem Unternehmen zur Finanzierung seiner Geschäftstätigkeit und der Finanzierung seiner Vermögenswerte verwendet wird. Die optimale Kapitalstruktur ist der Anteil an Fremd- und Eigenkapital, der zu den niedrigsten gewichteten durchschnittlichen Kapitalkosten (WACC) führt, also den gemischten Kosten aller Kapitalquellen, einschließlich Stammaktien, Vorzugsaktien und Fremdkapital.

Carry: Rendite eines Wertpapiers, unter der Annahme, dass sein Kurs unverändert bleibt. Bei einer Anleihe entspricht der Carry im Wesentlichen den durch die Anleihe generierten Erträge abzüglich der Finanzierungskosten.

Sicherheiten: Bei einer Verbriefung beziehen sich Sicherheiten auf den Pool von Finanzanlagen, die gebündelt sind, um die Basis eines Wertpapiers zu bilden.

CLO-Manager: Der spezialisierte Anlageverwalter, der für die Auswahl, Überwachung und aktive Verwaltung des zugrunde liegenden Kreditportfolios innerhalb eines CLO verantwortlich ist, einschließlich Entscheidungen zu Kreditrisiko, Diversifizierung und trading.

Commercial Mortgage-Backed Securities: Eine Art von hypothekenbesicherter Wertpapier, das durch das Darlehen für Gewerbeimmobilien anstelle von Wohnimmobilien besichert wird.

Kreditrating: Eine unabhängige Beurteilung der Kreditwürdigkeit eines Kreditnehmers durch eine anerkannte Agentur wie Standard & Poors, Moody's oder Fitch. rating werden standardisierte Bewertungen wie „AAA“ (hohe Kreditrating) oder „CCC“ (sehr niedrige Kreditrating) verwendet, obwohl andere Agenturen ihre rating möglicherweise in anderen Formaten präsentieren. Ratings beziehen sich auf die Kreditqualität. Nachrangige Bonitätsstufen beziehen sich auf Teile einer Kapitalstruktur oder Wertpapierhierarchie, die bei Rückzahlung und Verlustabsicherung eine geringere Priorität haben und daher ein höheres Kreditrisiko bergen als höherrangige Anlagen.

Streuung: Das Ausmaß, in dem die Renditen der einzelnen Wertpapiere variieren. Eine höhere Streuung bedeutet, dass die Renditen gestreut und nicht gebündelt werden, was größere Chancen sowohl für Gewinne als auch für Verluste schafft.

Diversifizierung: Eine Möglichkeit, das Risiko zu streuen, indem verschiedene Arten von Vermögenswerten oder Anlageklassen in einem Portfolio gemischt werden, unter der Annahme, dass sich diese Vermögenswerte in jedem gegebenen Szenario unterschiedlich verhalten. Vermögenswerte mit geringer Korrelation bieten die größte Diversifizierung.

Drawdown: Eine Kennzahl des historischen Risiko, dass die Differenz zwischen dem höchsten und dem niedrigsten Kurs eines Portfolios oder Wertpapiers während eines bestimmten Zeitraums betrachtet. Sie dient der Bewertung des möglichen Risiko-Ertragsniveaus einer Anlage.

Mit der Duration kann gemessen werden, wie lange es (in Jahren) dauert, bis einem Anleger der Preis einer Anleihe durch die gesamten Cashflows der Anleihe zurückgezahlt wird. Die Duration kann auch die Sensitivität des Preises einer Anleihe oder eines Anleihenportfolios gegenüber Zinsänderungen messen. Je länger die Laufzeit einer Anleihe ist, desto höher ist ihre Sensitivität gegenüber Zinsänderungen und umgekehrt. „Going Short Duration“ bezieht sich auf die Reduzierung der durchschnittlichen Duration eines Portfolios, während "Going Long Duration" sich auf die Verlängerung der durchschnittlichen Duration eines Portfolios bezieht.

Variabel verzinslicher Vermögenswert: Ein Schuldtitel, bei dem die Zinszahlungen über die Laufzeit des Instruments nicht festgelegt sind, sondern in Abhängigkeit von einem Referenzzinssatz, beispielsweise dem Tagesgeldzinssatz oder der Inflationsrate, variieren.

Headline-Risiko: Dies bezieht sich auf das Risiko einer kurzfristigen Marktvolatilität oder von Kursschwankungen, die durch Schlagzeilen und nicht durch Veränderungen der zugrunde liegenden Fundamentaldaten ausgelöst werden.

Inflation: Teuerungsrate von Waren und Dienstleistungen in einer Volkswirtschaft. Der Verbraucherpreisindex (VPI) und der Einzelhandelspreisindex (RPI) sind zwei gängige Messgrößen; das Gegenteil von Deflation.

Zinssätze: Der für die Aufnahme eines Kredits berechnete Betrag, angegeben als Prozentsatz des geschuldeten Betrags. Die Basiszinssätze (der Bankzinssatz) werden im Allgemeinen von Zentralbanken wie der Zentralbank in den USA oder der Bank of England in Großbritannien festgelegt und beeinflussen die Zinssätze, die Kreditgeber für den Zugang zu ihren eigenen Krediten oder Ersparnissen verlangen.

Investment-Grade-Anleihe: Eine Anleihe, die in der Regel von Regierungen von Unternehmen ausgegeben wird, von denen angenommen wird, dass sie ein geringes Risiko eines Zahlungsausfalls haben, was sich in dem höheren Rating widerspiegelt, das ihnen von Ratingagenturen gegeben wird.

Idiosynkratisches Risiko: Faktoren, die spezifisch für ein bestimmtes Unternehmen sind und kaum oder gar nicht mit dem Marktrisiko korrelieren.

Tag der Befreiung: Am 2. April 2025 kündigte Trump den von ihm als „Tag der Befreiung“ bezeichneten „Tag der Befreiung“ an, als er eine Reihe von Zöllen auf die Einfuhr ausländischer Waren ankündigte, um ein vermeintliches Handelsungleichgewicht zu beseitigen.

Leveraged Loan: Privat ausgegebene Schuldtitel von Unternehmen ohne Investment-Grade-Rating (geringere Qualität), die durch das Unternehmensvermögen besichert sind und im Falle eines Zahlungsausfalls die höchste Zahlungspriorität haben. Diese Art von Krediten bietet in der Regel einen höheren Zinssatz, um die Wahrnehmung eines höheren Risikos auszugleichen.

Markttechnische Faktoren: Bezieht sich auf die Angebots- und Nachfragedynamik sowie trading Mechaniken, die die Vermögenspreise unabhängig von den zugrunde liegenden Fundamentaldaten wie Kreditqualität, Gewinnen oder makroökonomischen Aussichten beeinflussen.

Betriebsrisiko: Das Risiko von Verlusten, das aus Ausfällen bei internen Prozessen, Personen, Systemen oder externen Ereignissen resultiert und nicht aus Marktbewegungen oder Kreditausfällen. Die Möglichkeit der Unterbrechung in einem Mietvertrag bezieht sich auf ein vertragliches Recht, das es entweder dem Mieter oder dem Vermieter oder beiden ermöglicht, den Mietvertrag unter bestimmten Bedingungen vorzeitig zu kündigen.

Optionsbereinigter Spread (OAS): Der Renditeaufschlag (Renditeunterschied zwischen zwei Anleihen oder Wertpapieren) nach Berücksichtigung des Werts aller anderen zusätzlichen Rechte, die in die Struktur jeder Anleihe eingebettet sind. Sie stellt die Entschädigung dar, die Anleger für das Kredit- oder Liquiditätsrisiko erwarten könnten (also das Risiko, dass der Kreditnehmer den Kredit nicht zurückzahlt, oder Schwierigkeiten beim Kauf oder Verkauf auftreten).

Originierte Transaktionen: Verbriefte Anlagen, die direkt aus neu gezeichneten (oder kürzlich gezeichneten) Vermögenswerten geschaffen werden, anstatt als bestehende Wertpapiere auf dem Sekundärmarkt gekauft zu werden.

Nicht-konforme Hypotheken (UK) und nicht-qualifizierte Hypotheken (Non-QM, USA): Wohnungsbaudarlehen für Kreditnehmer, die möglicherweise nicht alle Standardkriterien für traditionelle Hypotheken erfüllen. Dies können Personen mit komplexen Einkommensquellen (wie etwa Selbstständige), Personen mit begrenzter Kreditwürdigkeit oder Personen umfassen, deren Finanzprofile nicht den herkömmlichen Anforderungen entsprechen. Diese Kredite bieten eine größere Flexibilität beim Abschluss von Krediten und helfen einem breiteren Spektrum von Kreditnehmern, Zugang zu Immobilienfinanzierungen zu erhalten.

Residential Mortgage-Backed Securities: Sammlungen von Wohnhypotheken mit ähnlichen Merkmalen, die zusammen verpackt sind. Die Rückflüsse (Zinsen und Tilgungen) werden an die Anleger weitergegeben.

Neubewertung: Eine Marktanpassung des Preises oder Spreads von Wertpapieren als Reaktion auf sich ändernde Fundamentaldaten, technische Daten oder die Risikostimmung.

Risikomärkte: Segmente der Finanzmärkte, in denen die Vermögenspreise sehr stark auf das Wirtschaftswachstum, die Liquiditätsbedingungen und die Risikobereitschaft der Anleger reagieren. Die Wertentwicklung an diesen Märkten verbessert sich tendenziell, wenn die Anleger zuversichtlich sind, und verschlechtert sich, wenn die Unsicherheit steigt.

Spreads: Der Renditeunterschied zwischen Wertpapieren mit ähnlicher Laufzeit, aber unterschiedlicher Bonität; wird häufig zur Beschreibung des Renditeunterschieds zwischen Unternehmensanleihen und Staatsanleihen verwendet. Eine Ausweitung der Spreads deutet in der Regel auf eine Verschlechterung der Bonität von Kreditnehmern hin, während eine Verengung auf eine Verbesserung hindeutet.

Laufzeit: Die verbleibende Zeit bis zur Fälligkeit der Anleihe, gemessen vom aktuellen Datum bis zum letzten Rückzahlungstermin.

Volatilität: Die Rate und das Ausmaß, mit denen der Kurs eines Portfolios, Wertpapiers oder Indexes nach oben und unten schwankt. Bei starken Schwankungen in beide Richtungen spricht man von hoher Volatilität. Sind die Schwankungen langsamer und weniger stark ausgeprägt, spricht man von geringerer Volatilität. Je höher die Volatilität, desto höher das Risiko der Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.