Zentrale Erkenntnisse:

- Die Zahl der börsennotierten Unternehmen in den USA ist zwar zurückgegangen. Doch die Besorgnis, dass Private-Equity-Gesellschaften Small-Cap-Anleger aus dem Markt verdrängen könnten, erscheint uns oft übertrieben, denn die Möglichkeiten zur Anpassung werden dabei übersehen.

- Viele Unternehmen bleiben heute länger privat, doch Small-Cap-Aktien sind aus unserer Sicht nach wie vor fundamental solide und weisen attraktive Bewertungen und ein wettbewerbsfähiges Gewinnwachstum auf. Wir erkennen außerdem Potenzial, dass sich der Markt für Börsengänge (IPOs) wieder belebt.

- Sogenannte Cornerstone-Positionierungen bei IPOs und Crossover-Investments vom privaten zum öffentlichen Markt eröffnen zusätzliche Wege, das Chancenspektrum zu erweitern und frühzeitig in attraktive Wachstumsunternehmen zu investieren.

Das Wachstum der privaten Märkte hat Fragen zu den möglichen Auswirkungen auf börsennotierte US-Aktien mit geringer Marktkapitalisierung aufgeworfen. Einige Marktbeobachter befürchten, dass sich die Chancen für Small-Cap-Anleger verringern, wenn Unternehmen länger privat bleiben.

Tatsächlich ist die Zahl der börsennotierten Unternehmen in den USA von rund 6.500 vor 25 Jahren auf heute etwa 3.000 gesunken.1 Dies liegt zum Teil daran, dass die Unternehmen heute früher auf erhebliches privates Kapital zugreifen können. Dennoch halten wir die Besorgnis, dass Private-Equity-Gesellschaften Small-Cap-Anleger verdrängen könnte, oft für übertrieben, denn die Möglichkeiten zur Anpassung werden dabei übersehen.

Zuletzt weniger im Fokus, aber fundamental solide

Bevor wir uns mit dem „Stay Private“-Trend befassen, ist es wichtig, die Wertentwicklung von Small-Cap-Aktien im Kontext zu betrachten, denn ein Teil der Besorgnis über die Verfassung des Small-Cap-Markts resultiert aus seiner jüngsten Underperformance gegenüber Large Caps.

Seit der Einführung des Russell 2000 Index im Jahr 1978 bis vor etwa fünf Jahren verzeichneten Small Caps und Large Caps eine bemerkenswert ähnliche Performance: Beide Anlageklassen erzielten eine durchschnittliche jährliche Rendite von etwa 10 %.

Die jüngste Abweichung ist daher besonders auffällig. In den letzten fünf Jahren verzeichneten Small Caps eine solide Wertentwicklung von 9,6 % jährlich und blieben damit nahe ihrem langfristigen Durchschnitt. Die Anomalie bestand darin, dass die jährliche Rendite von Large Caps auf 15,6 % stieg.2 Dies ist größtenteils auf eine deutliche Steigerung der Bewertungskennzahlen einer Handvoll Mega-Cap-Technologieaktien zurückzuführen, während die Bewertungen der Small-Cap-Aktien sogar sanken. Zwar könnte die Konzentration des Marktes auf Large-Cap-Aktien kurzfristig bestehen bleiben, doch die Geschichte zeigt, dass solche Extreme selten von Dauer sind.

Wir halten den Small-Cap-Markt für grundsätzlich solide. Die Diskrepanz zwischen Large Caps und Small Caps spiegelt eher die Marktstimmung als die fundamentale Entwicklung der Unternehmen wider. Tatsächlich dürfte es für Anleger eine Überraschung sein, dass das Gewinnwachstum bei Small-Cap-Unternehmen in den letzten 20 Jahren mit dem Wachstum bei Large-Cap-Unternehmen mitgehalten hat.3

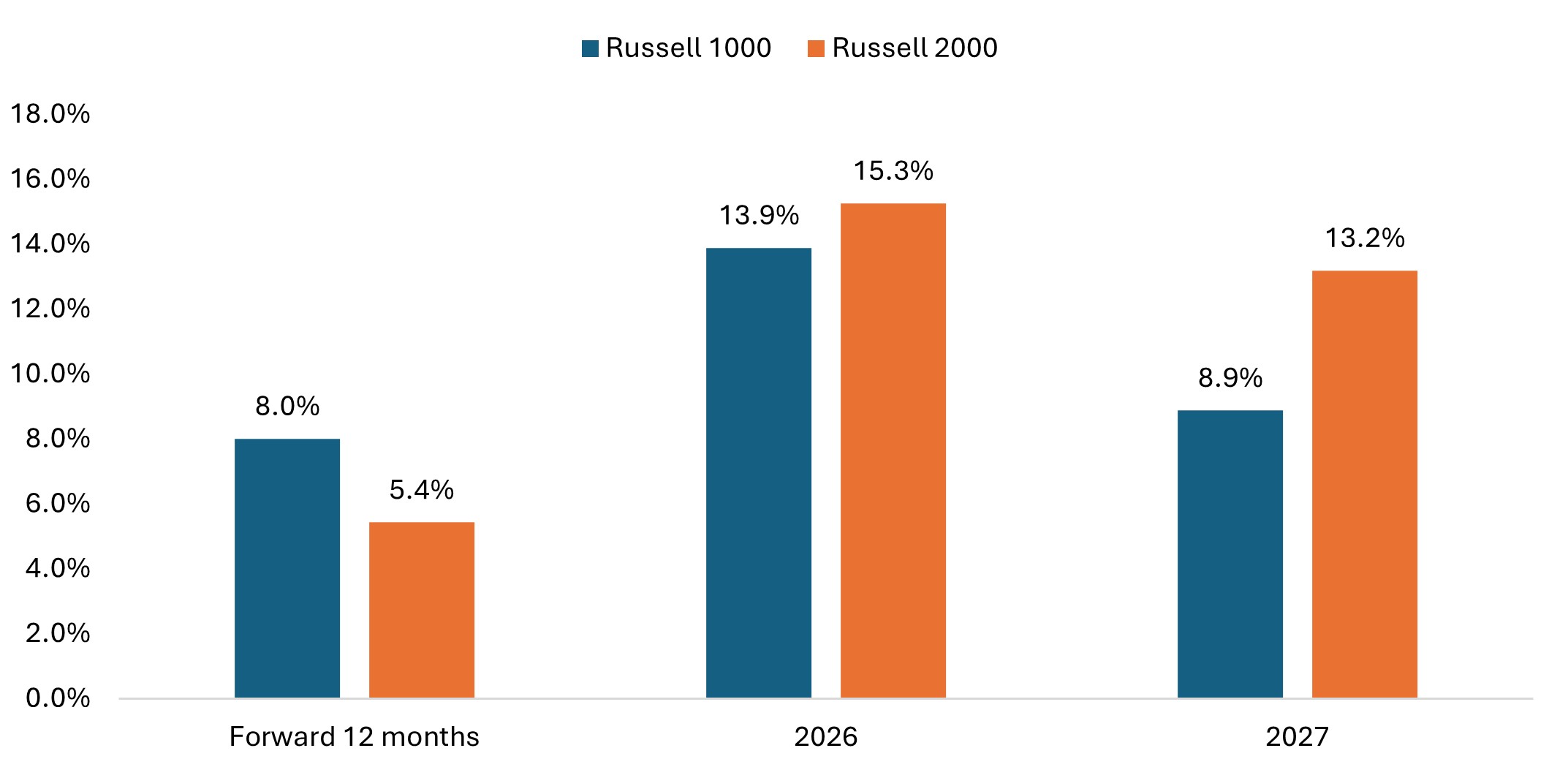

Heute sind die relativen Bewertungen des Segments attraktiv und die Gewinnrezession, die kleinere Unternehmen zuletzt belastet hat, scheint sich dem Ende zu nähern (Abbildung 1). Im Gegensatz zu Large Caps benötigen Small Caps keinen Anstieg der Bewertungskennzahlen, um wettbewerbsfähige Renditen zu erzielen – sie müssen lediglich dasselbe Gewinnwachstum erreichen.

Figure 1: Russell 1000 vs. Russell 2000 EPS Growth Estimates

U.S. small cap earnings growth is projected to surpass large caps in 2026 and 2027.

Source: Bloomberg as at 10 July 2025. Adjusted EPS growth excluding negative earners. Past performance is no guarantee of future results. No forecasts can be guaranteed.

Private Equity: einflussreich, aber nicht dominant

Das Private-Equity-Segment spielt bei der Verkleinerung des börsennotierten Small-Cap-Universums zwar eine Rolle, seine Auswirkungen werden jedoch oft zu stark vereinfacht. Das durchschnittliche Volumen von Private-Equity-Transaktionen beträgt etwa 140 bis 180 Millionen USD, womit die meisten Transaktionen eher im Micro-Cap- als im Small-Cap-Markt angesiedelt sind.

Regulatorischen Vorgaben, insbesondere durch den Sarbanes-Oxley Act nach dem Enron-Skandal, haben zur Verringerung der Zahl börsennotierter Unternehmen beigetragen. Diese Vorschriften haben jedoch auch die Compliance-Standards verschärft, was wiederum die Qualität der verbleibenden Unternehmen erhöht hat. Erwähnenswert ist auch, dass Fusionen und Übernahmen (M&A) maßgeblich zur Verkleinerung des Segments der börsennotierten Unternehmen beigetragen haben.

Unserer Ansicht nach sind beim Aufbau konzentrierter Portfolios Qualität und Vielfalt wichtiger als Quantität.

Potenzial für eine Wiederbelebung des IPO-Markts

Trotz der jüngsten Auswirkungen könnte sich die Dynamik auf den privaten Märkten verändern. Viele Private-Equity-Anlagen, die in den späten 2010er- bis frühen 2020er-Jahren getätigt wurden, weisen einen hohen, aber kostengünstigen Fremdkapitalanteil auf, wobei die Schulden in der Regel eine Laufzeit von fünf bis sieben Jahren haben. Wenn diese Kredite fällig werden, müssen die Unternehmen Entscheidungen über ihre nächsten Schritte treffen.

In einem Niedrigzinsumfeld konnten Private-Equity-Firmen Portfoliounternehmen zu höheren Bewertungen an andere Private-Equity-Investoren verkaufen – unterstützt durch die größeren Spielräume bei der Fremdfinanzierung. Das heutige Umfeld höherer Zinsen macht solche Transaktionen schwieriger, da die Fremdkapitalkosten erheblich gestiegen sind.

Deshalb könnte ein Börsengang für Unternehmen, die eine Refinanzierung benötigen, oder für Private-Equity-Investoren, die einen Ausstieg anstreben, an Attraktivität gewinnen. Anzeichen für eine Wiederbelebung des IPO-Markts im Jahr 2025 sind bereits sichtbar: Die Zahl der Börsengänge seit Jahresbeginn (Stand: 25. Juni) ist um 83 % höher als im gleichen Zeitraum des Jahres 2024.4 Auch eine mögliche Deregulierung könnte Börsengänge attraktiver machen. Eine Wiederbelebung des IPO-Markts kommt in der Regel der gesamten Anlageklasse der Small Caps zugute, da Qualitätsunternehmen meist zuerst an die Börse gehen und damit eine positive Dynamik für das gesamte Segment in Gang setzen.

Auch wenn sich die Börsengänge einiger Unternehmen weiter verzögern, bleibt das Anlageuniversum vielfältig und bietet erfahrenen Managern zahlreiche Chancen.

Den Übergang vom privaten zum öffentlichen Markt unterstützen

Wenn attraktive Unternehmen an die Börse gehen wollen, gibt es zwei Möglichkeiten, sie auf diesem Weg zu unterstützen und sich gleichzeitig bessere IPO-Zuteilungen zu sichern.

Cornerstone-Positionierung bei Börsengängen

Durch eine sogenannte Cornerstone-Positionierung bei Börsengängen können größere institutionelle Anleger Kapital bereitstellen, bevor die Unternehmen mit ihrem traditionellen zweiwöchigen Roadshow-Prozess beginnen. Dies kann ihnen dabei helfen, sich größere Zuteilungen bei erstklassigen Transaktionen zu sichern, indem sie den Managementteams der Unternehmen ihre Branchenkompetenz und ihren langfristigen Anlageansatz vermitteln.

Von solchen Vereinbarungen profitieren beide Seiten: Die Unternehmen erhalten glaubwürdige institutionelle Unterstützung, da die Namen der Cornerstone-Investoren während des Marketing-Prozesses im Prospekt erscheinen, und die institutionellen Anleger sichern sich bedeutende Positionen, ohne bei stark überzeichneten IPOs mit Minimalzuteilungen rechnen zu müssen.

Ein bemerkenswerter Vorteil der Cornerstone-Positionierung ist das Fehlen von Lock-up-Beschränkungen. Anders als bei herkömmlichen Anlagen am Privatmarkt erhalten Anleger frei handelbare Aktien ohne Haltefrist. In der Regel beabsichtigen die Fondsmanager jedoch, diese Positionen mehrere Jahre lang zu halten, da sie von den zugrunde liegenden Unternehmen überzeugt sind.

Eine erfolgreiche Cornerstone-Positionierung setzt meist voraus, dass der Fondsmanager dank früherer Anlagen oder Research über einschlägige Branchenkenntnisse verfügt. Dies stärkt das Vertrauen der Unternehmen in seine Fähigkeit, ihnen als informierter, langfristiger Partner zur Seite zu stehen.

Crossover-Investments vom privaten zum öffentlichen Markt

Anleger können auch gezielt in private Unternehmen investieren, die kurz vor einem Börsengang stehen. Dadurch können sie Positionen zu Bewertungen aufbauen, die in der Regel attraktiver sind als nach dem IPO.

Dieser Ansatz dient einem doppelten Zweck: Die Unternehmen werden auf ihrem Weg an die Börse unterstützt, und die Anleger erhalten frühzeitig Zugang zu Unternehmen, die ihrer Einschätzung nach viele Jahre lang nachhaltige Renditen erzielen können. Diese Strategie hilft Anlegern dabei, zu einem angemessenen Einstiegsniveau bedeutende Beteiligungen an Qualitätsunternehmen aufzubauen und gleichzeitig dem Problem entgegenzuwirken, dass viele Unternehmen „zu lange privat bleiben“.

Erweiterung des Chancenspektrums

Cornerstone- und Crossover-Strategien bieten zusätzliche Möglichkeiten, das Spektrum der Anlagechancen zu erweitern. Gleichzeitig können Anleger dadurch frühzeitig Zugang zu bedeutenden Positionen in wachstumsstarken Unternehmen erhalten.

Dank des vielfältigen Universums börsennotierter Unternehmen und dieser proaktiven Zugangsstrategien können Small-Cap-Anleger nach wie vor attraktive Wachstumschancen nutzen und Wertpotenzial erschließen.

1 Quelle: Center for Research in Security Prices (CRSP®), The University of Chicago Booth School of Business; Jefferies

2 Quelle: Bloomberg. Vom 29. Dezember 1978 bis zum 29. Mai 2020 belief sich die annualisierte Rendite des Russell 2000 Index (Small Caps) auf 9,8 %, die des Russell 1000® Index (Large Caps) lag bei 10,0 %. Vom 29. Mai 2020 bis zum 30. Mai 2025 belief sich die annualisierte Rendite des Russell 2000 Index auf 9,6 %, die des Russell 1000® Index lag bei 15,6 %.

3 Analyse von Furey Research Partners, Stand: 13. Juni 2025.

4 StockAnalysis.com, Stand: 25. Juni 2025.

WICHTIGE INFORMATIONEN

Die Teilnahme an Börsengängen (IPOs) stellt eine hochspekulative Anlage dar, die mit geringerer Liquidität und größerer Volatilität einhergehen kann. Zu den besonderen Risiken im Zusammenhang mit IPOs gehören eine begrenzte Firmenhistorie, mangelnde Erfarhung mit dem Handel der Aktien, hohe Umsatzhäufigkeit und eine nicht wiederholbare Wertentwicklung.

Wertpapiere mit geringerer Marktkapitalisierung können weniger stabil und anfälliger für nachteilige Entwicklungen sein. Sie können auch volatiler und weniger liquide sein als Wertpapiere mit höherer Marktkapitalisierung.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- SPACs sind Mantelgesellschaften, die gegründet werden, um Unternehmen zu kaufen. Diese komplexen Gesellschaften sind häufig nicht so transparent wie herkömmliche Unternehmen, und sind daher mit größeren Risiken für Anleger verbunden.