Zentrale Erkenntnisse:

- Die Neukalibrierung des Solvency II-Kapitals beginnt, eine seit langem bestehende Diskrepanz zwischen der aufsichtsrechtlichen Behandlung und dem zugrunde liegenden Risiko zu korrigieren, die Kapitaleffizienz für vorrangige Verbriefungen erheblich zu verbessern und den Versicherern wieder Zugang zum breiteren globalen Chancenspektrum zu verschaffen.

- Versicherer können nun ihre Portfolios optimieren, indem sie auf vorrangige Verbriefungen in allen Ländern zugreifen, um die Diversifizierung zu steigern, die Kapitalrendite zu verbessern und die Risiken zu steuern, während sie innerhalb der festen Kapitalbeschränkungen des Solvency II bleiben.

- Um diese Vorteile erfolgreich nutzen zu können, ist die Zusammenarbeit mit Vermögensverwaltern erforderlich, die eine fundierte Expertise auf den lokalen Märkten, robuste Strukturanalysen und eine integrierte globale Portfoliokonstruktion bieten, um die Komplexität der Länder, die Beschaffung, das Liquiditäts- und das Risikomanagement unter dem überarbeiteten System zu bewältigen.

Die neuen Solvency II Kapitalanforderungen für Verbriefungen: ein Wendepunkt für Versicherer

Im vergangenen Monat hat die Europäische Kommission die seit Langem erwarteten Reformen der Solvency-II-Kapitalanforderungen für die Investitionen von Versicherern in Verbriefungen finalisiert. Die im Januar 2027 in Kraft tretenden neuen Regelungen markieren einen Wendepunkt für europäische Versicherer, die das Standardmodell anwenden. Sie eröffnen ihnen die Möglichkeit, wieder in den Verbriefungsmarkt einzusteigen. Durch die deutliche Reduzierung des Solvenzkapitalanforderungsfaktors (SCR)[1] für ausgewählte verbriefte Anlagen beseitigen die neuen Vorschriften eine zentrale Hürde, die Versicherer seit mehr als zehn Jahren vom Markt ferngehalten hat. Gleichzeitig eröffnet die Reform einen weiteren gezielten Ansatz zur Förderung des Wachstums des europäischen Verbriefungsmarktes.

Ein klarer Weg zurück in den Verbriefungsmarkt

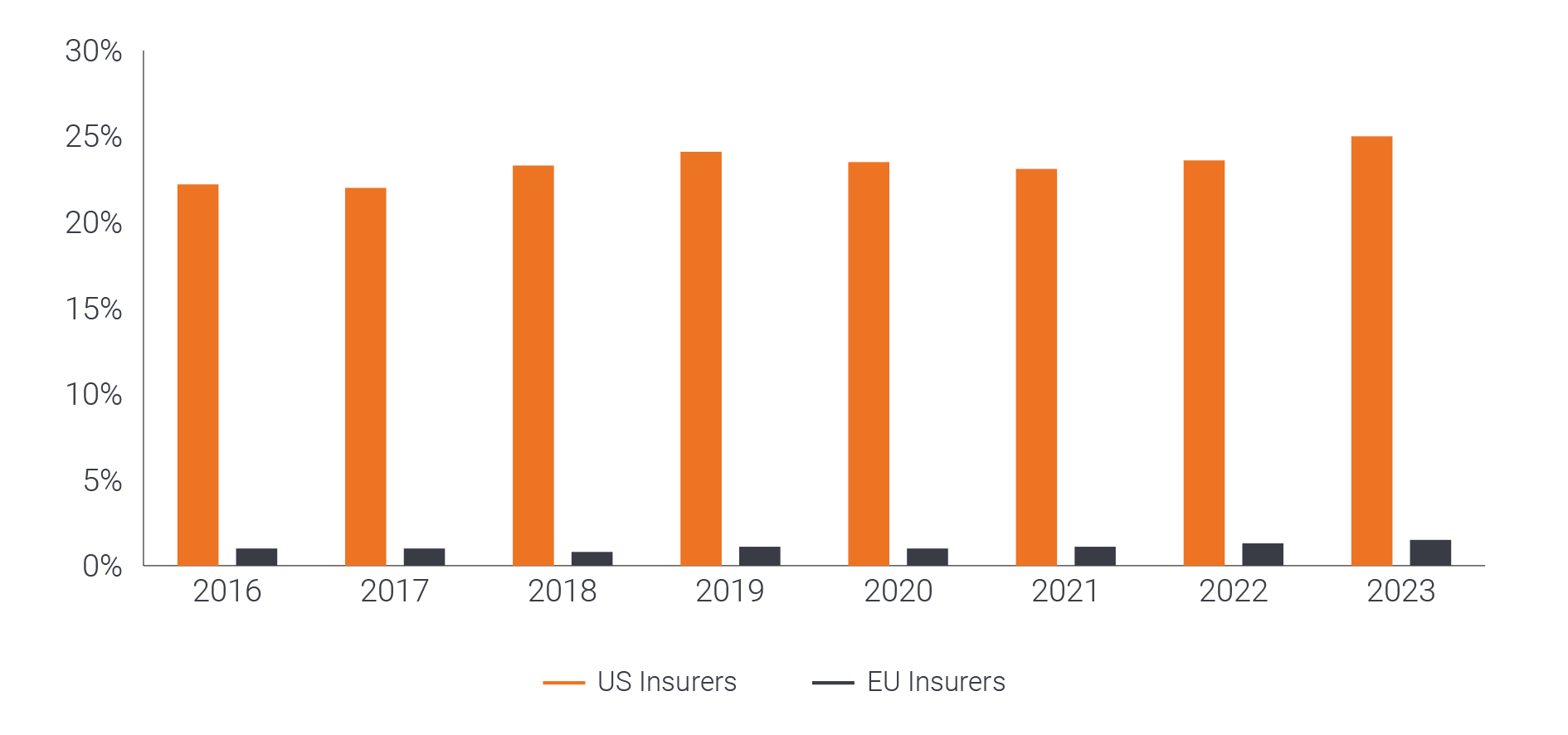

Die Einführung von Solvency II im Jahr 2016 hatte erhebliche Auswirkungen auf die Nachfrage von Versicherern nach Verbriefungen. Vor der Umsetzung waren Versicherer bedeutende Investoren in europäischen Verbriefungen. So waren im Jahr 2010, also vor Solvency II, rund 8 % der festverzinslichen Portfolios europäischer Versicherer in verbriefte Anlagen investiert (siehe Abbildung 1) und stellten damit einen wesentlichen Teil der Nachfrage im ABS-Markt dar.

Im Vorfeld der Einführung von Solvency II reduzierten Versicherer ihre Allokationen in verbriefte Anlagen jedoch deutlich. Laut Untersuchungen der Association of Financial Markets in Europe (AFME) machen Verbriefungen heute weniger als 1 % der gesamten investierten Vermögenswerte europäischer Versicherer aus; lediglich 1,6 % ihrer Anleiheportfolios sind in diesem Bereich investiert.[2}

Im Gegensatz dazu investierten US-Versicherer weiterhin in erheblichem Umfang in diesen Sektor. Unter dem aus ihrer Sicht angemesseneren Kapitalregime der National Association of Insurance Commissioners (NAIC) allokieren US-Lebensversicherer derzeit rund 15 % ihrer Gesamtvermögenswerte in verbriefte Kredite. Dies entspricht dem Fünf- bis Zehnfachen des Anteils in Europa (siehe Abbildung 1). Dadurch zählen US-Versicherer heute zu den größten Investoren im globalen Markt für Collateralised Loan Obligations (CLOs) und halten schätzungsweise 25–30 % der ausstehenden US-CLOs.[3]

Diese unterschiedliche Entwicklung auf beiden Seiten des Atlantiks unterstreicht den Einfluss regulatorischer Kapitalvorgaben auf Anlageentscheidungen. Bei angemessener Kapitalbehandlung ist die Nachfrage von Versicherern nach verbrieften Anlagen klar erkennbar.

Abbildung 1: Allokation von US- und europäischen Versicherern in verbriefte Anlagen als Anteil ihrer gesamten AnleiheportfoliosEU- vs. US-Versichererexponierung gegenüber verbrieften Anlagen

Quelle: AFME, Sonderberichte des US NAIC Capital Markets Bureau und EIOPA-Versicherungsstatistiken, Stand: 31. Dezember 2023.

Risikosensitivere Behandlung von Verbriefungen bei SCR-Revisionen

Von den Reformen profitieren insbesondere zwei Anlageprofile:

- Verbriefungen mit STS-Status

- Senior-Tranchen von Nicht-STS-Transaktionen

Im Rahmen der EU-Verbriefungsverordnung (SECR) wurde das STS-Label [4]im Jahr 2019 als freiwillige Klassifizierung für Verbriefungstransaktionen eingeführt, die einfach, transparent und standardisiert sind und über klar definierte Risikomerkmale und Underwriting-Merkmale verfügen. Diese Transaktionen finden sich typischerweise im Bereich erstklassiger RMBS und ABS, etwa bei Autokrediten, Kreditkartenforderungen und sonstigen Konsumentenkrediten. Auch im Vereinigten Königreich existiert ein vergleichbares STS-Label, welches von der EU jedoch nicht für eine bevorzugte Kapitalbehandlung anerkannt wird.

Nicht-STS-Transaktionen umfassen in der Regel die übrigen Segmente des Verbriefungsmarktes, etwa CLOs und Commercial Mortgage Backed Securities (CMBS). Zwar wurden auch für niedriger geratete Tranchen Anpassungen der SCR vorgenommen, diese dürften jedoch weiterhin zu restriktiv sein, um solche Tranchen über eine Minderheitsallokation hinaus attraktiv zu machen. Die wesentlichen Änderungen für die zentralen Anlageprofile lassen sich wie folgt zusammenfassen:

- STS: Die Kapitalfaktoren für Senior-STS-Verbriefungen werden künftig an jene von Pfandbriefen oder vergleichbar gerateten Unternehmensanleihen angeglichen. Damit wird eine langjährige Inkonsistenz beseitigt, durch die hochwertige Verbriefungen stärker belastet wurden als andere Anlagen mit identischem Rating. Insbesondere wird die Kapitalanforderung für eine STS-Transaktion mit AAA-Bewertung künftig der eines AAA-Pfandbriefs entsprechen. Dies spiegelt deren vergleichbares Kredit- und Renditeprofil wider.

- Senior-Nicht-STS: Die Aufsichtsbehörden haben anerkannt, dass Senior-Tranchen bislang zu streng behandelt wurden. Dies führte zu Kapitalanforderungen, die in keinem angemessenen Verhältnis zum tatsächlichen Risiko standen. Ab 2027 könnte die Kapitalanforderung für eine Senior-Nicht-STS-Tranche mit Investment-Grade-Rating um rund 60–80 % gegenüber der bisherigen Kalibrierung sinken. So könnte der Wert für eine fünfjährige AAA-CLO-Tranche, für die bislang eine SCR-Unterlegung von rund 62,5 % erforderlich war, auf etwa 10–15 % sinken. Dies entspricht einer etwa sechsfach höheren Kapitaleffizienz. In der Standardformel werden diese Senior-Positionen damit eher wie BBB-bewertete Unternehmensanleihen und nicht mehr wie Aktienexponierungen behandelt. Dies entspricht unserer Einschätzung, dass diese Profile attraktive Alternativen zu klassischen Investment-Grade-Krediten darstellen.

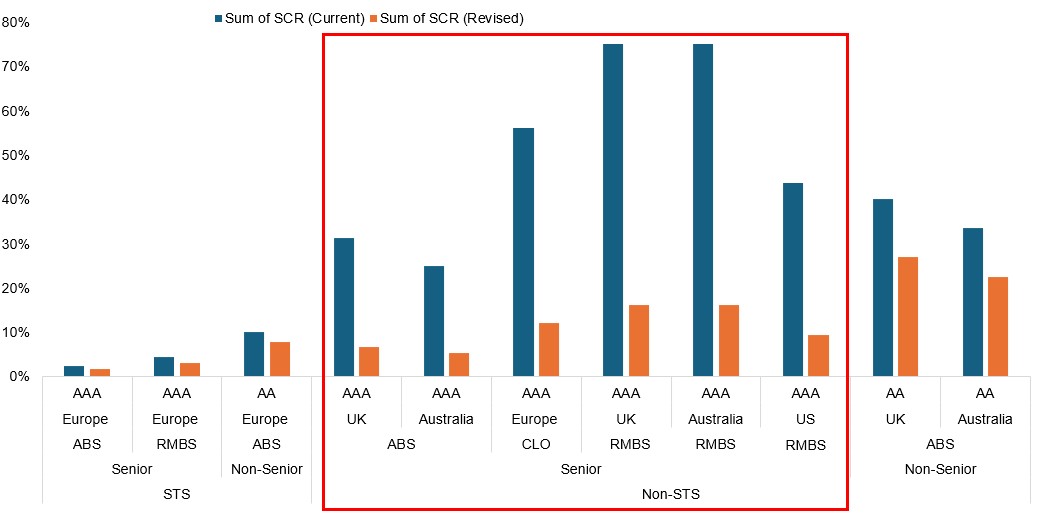

Abbildung 2 zeigt spezifische skalierbare und liquide verbriefte Anlageklassen, die von den bevorstehenden Veränderungen erheblich profitieren werden. Die aktuelle SCR ist blau dargestellt, während die überarbeitete SCR orange dargestellt ist. Die bedeutendste Veränderung zeigt sich bei den vorrangigen (AAA) Tranchen von Non-STS-Transaktionen bei britischen und australischen ABS, europäischen CLOs sowie britischen, US-amerikanischen und australischen RMBS.

Abbildung 2: SCR-Vorteile nach Transaktionstyp, Sektor und Region

Quelle: Janus Henderson Investors, Stand: 28. Februar 2026. Nur zur Illustration. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Erträge. Es gibt keine Garantie, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Die Sektoren, die am stärksten von den SCR-Anpassungen für Senior-Nicht-STS-Tranchen profitieren, weisen häufig höhere Ertragsprofile auf und befinden sich oft außerhalb der EU, beispielsweise in Australien oder den USA. Dies unterstreicht die Bedeutung lokaler Marktkenntnisse und etablierter Beziehungen, um Risiken und Chancen in diesen Regionen fundiert zu analysieren und Investitionen entsprechend zu skalieren.

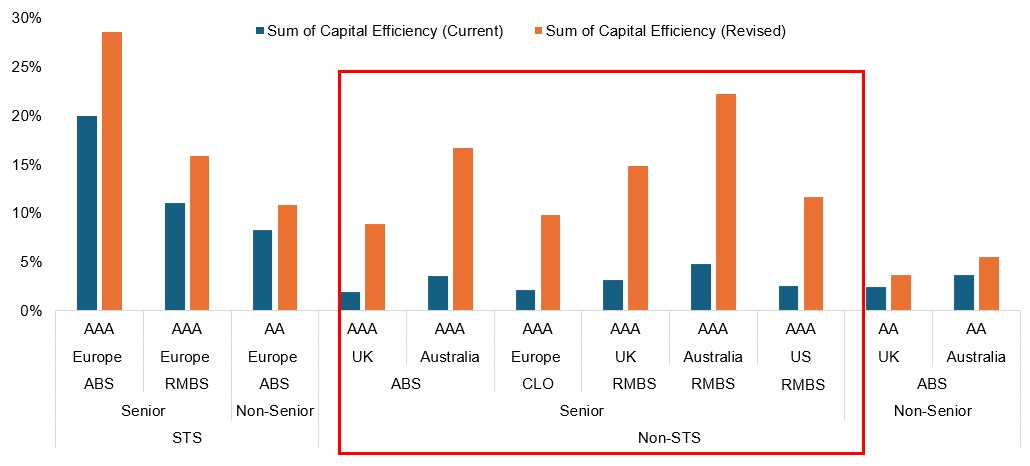

Versicherer betrachten die Kapitaleffizienz üblicherweise als Rendite pro Einheit Solvency-II-Kapital. Abbildung 3 zeigt diese Kennzahl für dieselben Sektoren. Die blauen Balken stellen die kumulierte Kapitaleffizienz unter dem aktuellen Solvency-II-Regime dar, die orangefarbenen Balken unter der neuen Kalibrierung. Senior-Tranchen von Nicht-STS-Transaktionen zählen – unter Berücksichtigung der aktuellen Spreads – weiterhin zu den attraktivsten Segmenten in Bezug auf die Rendite auf das eingesetzte Kapital (RoC). Zwar weisen STS-Profile die höchste RoC auf, jedoch sind die tatsächlich erzielbaren Spreads in Europa in diesem Segment in der Regel besonders eng, während bei Nicht-STS-Transaktionen tendenziell höhere Spreads zu beobachten sind.

Abbildung 3: Rendite auf Kapital Potenzial durch höhere Kapitaleffizienz

Quelle: Janus Henderson Investors, Stand: 28. Februar 2026. Die Kapitalrendite ist der Spread dividiert durch die SCR. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Erträge. Es gibt keine Garantie, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Allokation in der Praxis: Auswirkungen von SCR und Rendite auf unterschiedliche Portfolios

Um die Auswirkungen der Anpassungen der Kapitalanforderungen näher zu beleuchten, wurden vier Modellportfolios konstruiert, die jeweils SCR und RoC unter dem aktuellen sowie dem künftigen Regime abbilden.

- Portfolio 1 „Hohe Kapitaleffizienz“:: Ein äußerst konservatives Verbriefungsportfolio mit Fokus auf minimalen Kapitalanforderungen zulasten von Konzentration und Rendite. Es investiert ausschließlich in Senior-STS-Positionen, überwiegend mit AAA-Rating.

Die Portfolios 2–4 unterliegen einem SCR-Budget von 20 % und zielen darauf ab, innerhalb dieses Rahmens die Rendite zu optimieren. Alle Portfolios sind auf Euro-Basis abgesichert.

- Portfolio 2 „European Balanced“: Es bietet eine breitere Diversifikation über verschiedene europäische Verbriefungssektoren und Länder hinweg mit einem deutlich höheren Anteil an Nicht-Senior-Positionen. Der Fokus auf Europa (einschließlich Großbritannien) führt zu einer höheren Konzentration und einem stärkeren Engagement in höher Beta-Segmente, um innerhalb des SCR-Budgets höhere Erträge zu erzielen.

- Portfolio 3 „Global Balanced“: Es handelt sich um ein global diversifiziertes Verbriefungsportfolio, das auf Portfolio 2 aufbaut und zusätzlich US-amerikanische und australische Verbriefungen einbezieht – ausschließlich in Senior-Tranchen. Diese Erweiterung verbessert die Kapitaleffizienz, die Diversifikation und das Volatilitätsprofil. Die geringere Non-Senior-Quote reduziert zudem die Mark-to-Market-Volatilität in Risiko-Off-Phasen.

- Portfolio 4 „100% CLO“: Eine fokussierte Allokation in einen strukturell diversifizierten Verbriefungssektor. Dieses Portfolio weist den höchsten Spread und die höchste RoC auf, ist jedoch stärker in höher Beta-Segmente mit längerer Spread-Duration (Sensitivität gegenüber Spread-Bewegungen) konzentriert und daher anfälliger in Risiko-Off-Phasen. Gleichzeitig liegt das Engagement durchgängig in den obersten Tranchen der Kapitalstruktur, die historisch keine Ausfälle verzeichnet haben.

Wie zuvor dargestellt, weist das STS-Portfolio mit der höchsten Kapitaleffizienz auch das höchste RoC-Potenzial auf. Wie Abbildung 4 zeigt, konnten die beiden ausgewogenen Portfolios ihr RoC-Potenzial mehr als verdoppeln. Dabei führte ein globaler Fokus (einschließlich US-amerikanischer und australischer Verbriefungen) zu einem höheren RoC, ohne das SCR-Gesamtbudget auszuweiten. Das „Global Balanced“-Portfolio verdeutlicht, dass eine Ausweitung über Europa hinaus die Konzentrationsrisiken reduziert, die Abhängigkeit von Nicht-Senior-Tranchen mit hohem Beta verringert und die Diversifikation verbessert. Portfolio 4 (CLO) verzeichnet eine Verdreifachung des RoC-Potenzials und unterstreicht die Rolle dieses Segments als Baustein eines diversifizierten Rentenportfolios.(Tabelle und Daten wie im Original)

Abbildung 4: Auswirkungen von SCR und RoC auf verschiedene Portfolios im neuen System

| Portfolio 1 (Höchste Effizienz) |

Portfolio 2 (Europäischen Ausgewogen) |

Portfolio 3 (Global Ausgewogen) |

Portfolio 4 (100% CLO) |

|||||

|---|---|---|---|---|---|---|---|---|

| Vor 2027 |

Nach 2027 |

Vor 2027 |

Nach 2027 |

Vor 2027 |

Nach 2027 |

Vor 2027 |

Nach 2027 |

|

| Durchschnittliche SCR | 3,3% | 2,3 % | 40,3% | 19,4% | 46,2% | 18,1% | 60,5% | 19,5% |

| Durchschnittlicher RoC | 16,8% | 23,5% | 2,8% | 5,8% | 2,7% | 6,8% | 2,2% | 6,7% |

| WA-Spread | 55 | 112 | 124 | 131 | ||||

| WA Spread-Duration | 3,1 | 4,1 | 3,9 | 4,8 | ||||

| CLO | 0% | 35% | 35% | 100% | ||||

| RMBS | 30% | 15% | 20% | 0% | ||||

| ABS | 70% | 40% | 35% | 0% | ||||

| CMBS | 0% | 10% | 10% | 0% | ||||

| Multi-Eurozone | 0% | 45% | 40% | 100% | ||||

| Deutschland | 15% | 10% | 5 % | 0% | ||||

| Frankreich | 20% | 3% | 0% | 0% | ||||

| Italien | 10% | 10% | 5 % | 0% | ||||

| Spanien | 15% | 10% | 5 % | 0% | ||||

| Portugal | 10% | 0% | 0% | 0% | ||||

| Niederlande | 20% | 5 % | 0% | 0% | ||||

| Ireland | 10% | 3% | 0% | 0% | ||||

| Großbritannien | 0% | 15% | 5 % | 0% | ||||

| Australien | 0% | 0% | 20% | 0% | ||||

| USA | 0% | 0% | 20% | 0% | ||||

| STS | 100% | 40% | 15% | 0% | ||||

| Nicht-STS | 0% | 60% | 85% | 100% | ||||

| Senior | 100% | 60% | 70% | 83% | ||||

| Nicht-Senior | 0% | 40% | 30% | 18% | ||||

| AAA | 65% | 50% | 65% | 82,5% | ||||

| AA | 35% | 40% | 30% | 17,5% | ||||

| A | 0% | 10% | 5 % | 0% | ||||

| BBB | 0% | 0% | 0% | 0% | ||||

| EUR | 100% | 85% | 55% | 100% | ||||

| GBP | 0% | 15% | 5 % | 0% | ||||

| AUD | 0% | 0% | 20% | 0% | ||||

| USD | 0% | 0% | 20% | 0% | ||||

| Gesamt | 100% | 100% | 100% | 100% | ||||

Quelle: Analysen von Janus Henderson Investors, Stand: 28. Februar. Das angegebene Beispiel ist hypothetischer Natur und dient nur zur Veranschaulichung. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Erträge. Es gibt keine Garantie, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Ein global erweitertes Chancenuniversum für europäische Versicherer

Die Neukalibrierung der Solvency-II-Kapitalanforderungen ermöglicht europäischen Versicherern nicht nur erneut den Zugang zum Verbriefungsmarkt, sondern erweitert auch ihr Anlageuniversum entscheidend über Europa hinaus. Durch die verbesserte Kapitaleffizienz für Senior-Nicht-STS-Tranchen, von denen viele außerhalb der EU beheimatet sind, erhalten Versicherer Zugang zu tiefen, liquiden und etablierten Verbriefungsmärkten. Dadurch können Portfolios stärker auf Basis risikoadjustierter Erträge optimiert werden, anstatt primär regulatorischen Vorgaben zu folgen. Parallel dazu steigt der Anteil EU-konformer, risikorückbehaltfähiger Emissionen aus Nicht-EU-Ländern, da immer mehr Transaktionen diese Anforderungen erfüllen, um einen breiteren Investorenkreis anzusprechen. Auch dies wirkt sich positiv auf die Ausweitung des globalen Verbriefungsuniversums für europäische Investoren aus.

Die Reform erleichtert Versicherern den Zugang zu dieser Anlageklasse und ermöglicht es ihnen, zentrale Vorteile zu nutzen. Dazu zählen variabel verzinsliche Kupons zur Absicherung von Zinsrisiken, diversifizierte Engagements in granularen Pools von Konsumenten- und Unternehmenskrediten über verschiedene Regionen hinweg sowie strukturelle Schutzmechanismen, die auf eine höhere Widerstandsfähigkeit über Konjunkturzyklen hinweg abzielen. Insgesamt stellt dies eine längst überfällige Annäherung der Regulierung an die wirtschaftliche Realität dar. Als globaler Vermögensverwalter mit ausgeprägter lokaler Expertise im Bereich verbriefter Kredite sind wir gut positioniert, um Versicherer bei der Nutzung der Chancen dieser regulatorischen Reform zu unterstützen.

Fußnoten

[1] Bezeichnet die Kapitalmenge, die ein Versicherer vorhalten muss, um extreme Marktereignisse zu überstehen und Verpflichtungen mit hoher Sicherheit erfüllen zu können..

[2] Quelle: Janus Henderson Investors, Stand: 19. November 2025.

[3] Quelle: US NAIC Capital Markets Bureau, Stand: 31. Dezember 2023.

[4] Einfach, transparent und standardisiert.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.