Zentrale Erkenntnisse:

- Die Aussichten für US-Large-Cap-Aktien sind nach wie vor positiv, gestützt auf einen breiten Investitionszyklus, Produktivitätssteigerungen und die Erwartung eines zweistelligen Gewinnwachstums.

- Zwar sind die Marktbewertungen hoch, doch die Gewinnsteigerung ist stark und die Branchenzusammensetzung der wichtigsten Indizes hat sich zugunsten schneller wachsender Sektoren, die typischerweise höhere Multiples erzielen, verändert.

- Zwar sind die Marktbewertungen hoch, doch die Gewinnsteigerung ist stark. Zudem hat sich die Branchenzusammensetzung der wichtigsten Indizes zugunsten schneller wachsender Sektoren verändert, die typischerweise höhere Multiples erzielen.

Mit Blick auf das Jahr 2026 bleiben wir bei einem optimistischen Ausblick für US-Large-Cap-Aktien. Diese Einschätzung wird durch einen starken Investitionszyklus, einen robusten Verbraucher und zunehmende Produktivitätssteigerungen gestützt, die die Unternehmensgewinne gestärkt haben.

Dieses Umfeld birgt zwar Chancen, doch die Bewältigung erhöhter Konzentrationen und Bewertungen erfordert einen selektiven, adaptiven Ansatz. Unser Fokus liegt weiterhin auf Unternehmen mit entsprechender Größe, starken Bilanzen und der Fähigkeit, in produktivitätssteigernde Technologien zu investieren.

Die Kapitalinvestitionen haben zu Produktivitätssteigerungen geführt

Die US-Wirtschaft profitiert von einem historischen Investitionsboom. KI ist ein wichtiger Treiber, denn die Ausgaben für die technische Infrastruktur tragen inzwischen erheblich zum realen BIP-Wachstum der USA bei. Die robuste Nachfrage nach Cloud-Diensten und Kapazitäten von Rechenzentren zeigt keine Anzeichen für eine Abschwächung.

Die Geschichte der Investitionsausgaben geht jedoch über die Technologie hinaus. Die jüngsten Steuergesetze, die eine sofortige Abschreibung von Investitionen ermöglichen, befeuern einen breiteren Konsumzyklus auf dem Markt. Diese umfassenden Kapitalinvestitionen treiben Produktivitätssteigerungen voran, die das künftige Wirtschaftswachstum unterstützen könnten.

Der Wandel hin zu größerer Effizienz ist mittlerweile deutlich erkennbar. Immer mehr Unternehmen zeigen, wie sich durch KI messbare Produktivitätsgewinne erzielen lassen. In den letzten beiden Berichtszeiträumen wurde eine beeindruckende operative Hebelwirkung demonstriert: Unternehmen verzeichneten starke Umsatzsteigerungen, während sie ihre Ausgaben kontrollierten. Dies deutet darauf hin, dass die Unternehmen bereits Renditen aus ihren Investitionen erzielen und trotz des Kostendrucks die Margen und Gewinne steigern.

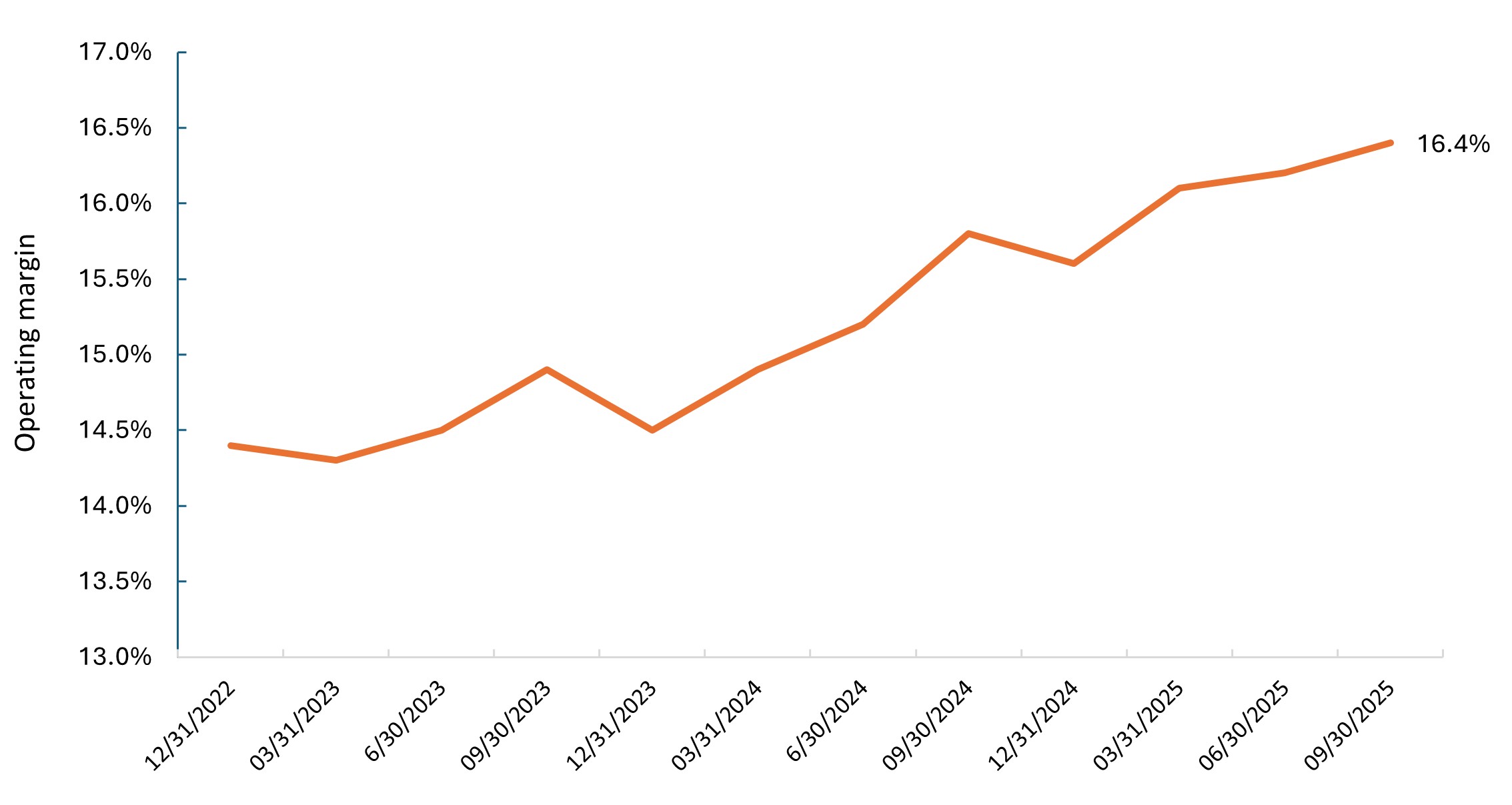

Abbildung 1: Operative Marge des S&P 500® Index (ohne Energie)

Abgesehen vom volatilen Energiesektor hat der Markt von kontinuierlichen Margenverbesserungen in den letzten zwei Jahren profitiert. Die größten Kursgewinne verzeichneten Sektoren wie Kommunikationsdienste, Informationstechnologie und Finanzen, in denen Unternehmen Technologien am besten nutzen können, um ihre betrieblichen Abläufe zu verbessern.

Quelle: Bloomberg Intelligence, Stand: 14. November 2025.

Die Konsumausgaben bleiben robust

Wir schätzen die Konsumausgaben weiterhin optimistisch ein, auch wenn sich das Erwerbswachstum abgeschwächt hat. Das Lohnwachstum liegt mit rund 4,5 % weiterhin über dem Niveau vor der Pandemie und stützt so die Ausgaben. Die Finanzlage der Verbraucher ist solide, das Verhältnis des Schuldendienstes zum verfügbaren Einkommen liegt in einer normalen historischen Bandbreite und die Zahlungsausfälle sind nach wie vor niedrig.

Wir sind uns jedoch bewusst, dass sich die Verbraucherausgaben ständig verändern und es Segmente der Wirtschaft geben wird, die schrumpfen, während andere expandieren. Bei der Analyse von Kreditkartendaten sind die Gesamtausgaben hoch, aber einige Segmente bleiben unverändert, beispielsweise diejenigen, die stärker von der Inflation und dem nachlassenden Beschäftigungswachstum betroffen sind. Heute stellen wir fest, dass die Verbraucher tendenziell Erlebnisse gegenüber Waren bevorzugen und dass eine starke Nachfrage nach Reisen besteht.

Wir sehen das Potenzial für einen weiteren Anstieg der Verbraucherausgaben im Jahr 2026 durch die jüngsten Steuerreformen, die zu besseren Rückzahlungen während der Steuersaison führen dürften. Zwar sind die Ausgaben bei Haushalten mit höherem Einkommen am höchsten, da sie von Wohnungsbau- und Marktgewinnen profitieren, doch das Gesamtbild ist nach wie vor positiv.

Die Marktkonzentration spiegelt die Ertragsführerschaft wider

Die Marktkonzentration in den USA hat ein Niveau erreicht, das wir in der jüngeren Geschichte noch nicht gesehen haben. Aber wenn wir uns das Gewinnwachstum und die Nachhaltigkeit der Unternehmen mit der größten Marktkapitalisierung ansehen, ist dies nicht überraschend, denn sie sind den technologischen Wandel anführen.

Angesichts der Bedeutung der KI-Infrastruktur für die Wirtschaft beobachten wir, ob die Unternehmen angemessene Renditen erzielen, ihre Auftragseingänge umsetzen und Umsätze generieren, die weitere Investitionen rechtfertigen. Sollten sich das Plateau des KI-Investitionszyklus und die Gewinnentwicklungen ändern, müssen Anleger bereit sein, sich anzupassen.

Während die Bewertungskennzahlen im Bereich KI-Infrastruktur gestiegen sind, hat die Nachfrage weiterhin positiv überrascht, so dass das Gewinnwachstum unserer Meinung nach die Bewertungen vorerst stützen kann. Dennoch ist es heute die richtige Positionierung, anpassungsfähig zu sein. Die Bewertung von Bilanzen, Cashflows und Nachhaltigkeitskennzahlen der Unternehmen muss viel Zeit aufwenden, um sicherzustellen, dass die Fundamentaldaten die Marktgewichtungen rechtfertigen.

Bewertungen im Kontext sehen

Wir sind uns bewusst, dass die Gesamtkennzahlen des Marktes hoch sind. Der Kontext ist jedoch hilfreich. Erstens hat sich die Zusammensetzung des Marktes grundlegend verschoben. Die Sektoren mit dem schnellsten Wachstum und der höchsten Kapitalrendite (ROIC) innerhalb der wichtigsten Indizes haben deutlich an Gewicht zugenommen.

Darüber hinaus stützen starke Gewinne das aktuelle Niveau der KGVs. Der Markt erzielte im zweiten Quartal ein Gewinnwachstum von mehr als 12 % und hatte ähnliche Erwartungen bis 2026. Im Gegensatz zur Technologieblase im Jahr 2000 geht der heutige Bewertungsanstieg mit einer steigenden Rentabilitätsprämie einher. Wir können nach wie vor zahlreiche Beispiele für qualitativ hochwertige Unternehmen in langfristigen Wachstumsbranchen finden, die zu oder unter historischen Trading gehandelt werden.

Wo wir Chancen sehen

Beim Thema KI konzentrieren wir uns sowohl auf die Enabler als auch auf die Adoptierer. Zu den Ermöglichern zählen Halbleiter-, Cloud- und Softwareunternehmen sowie Unternehmensplattformen, die KI- und Automatisierungslösungen entwickeln. Adoptionsunternehmen sind Unternehmen aus allen Branchen, die sich auf diese neue Technologie verpflichtet haben und aggressiv investieren.

Erfreulicherweise geht die Ertragskraft inzwischen über KI und Technologie hinaus. Die gewerbliche Luft- und Raumfahrt, die Kapitalmärkte, die Medizintechnik und der Reisesektor haben beeindruckende Ergebnisse erzielt. Diese Breite deutet darauf hin, dass die Gesundheit von Unternehmen ein umfassenderes Thema ist, als einige Narrative dies vermuten lassen.

Im Bereich der Finanzdienstleistungen sind die Erträge des Investmentbankings aufgrund verstärkter Fusions- und Übernahmeaktivitäten und Börsengänge um mehr als 50 % gestiegen. Wir gehen davon aus, dass die Kapitalmarktaktivitäten in den nächsten Jahren stark bleiben werden, da die Finanzierung des KI-Investitionszyklus fortgesetzt wird, was potenziell Investmentbanken, ratingagenturen und Börsen zugutekommen könnte. Darüber hinaus haben die Unternehmen, die digitale Zahlungen tätigen, ihre Gewinne weiterhin mit einem jährlichen Dividendenniveau von 15 % steigern können, da die Verbraucherausgaben weiterhin hoch sind.

Darüber hinaus sehen wir attraktive Chancen in Industriewerten, die sich auf Automatisierung und Elektrifizierung konzentrieren. Darüber hinaus bietet der Bedarf an Energie- und Kühlungstechnologie für Rechenzentren überzeugende Chancen.

Innovation und Größe unterstützen die Marktführerschaft

Wir glauben, dass das aktuelle Umfeld die Vorteile hinsichtlich Größe, Innovation und Zugang zu Kapital unterstreicht, die führende US-Large-Cap-Unternehmen ausmachen. Eine durch KI vorangetriebene Transformation ist teuer und erfordert starke Bilanzen und eine Marktführerschaft, um die notwendigen Investitionen zu finanzieren und die Daten für effektive Anwendungen zu nutzen. Wir sind der Auffassung, dass Unternehmen, denen es an Größe oder Investitionskapazität mangelt, Gefahr laufen, ins Hintertreffen zu geraten und Marktanteile zu verlieren.

Insgesamt glauben wir, dass das Umfeld für US-Large-Cap-Aktien bis ins Jahr 2026 weiterhin positiv ist. Innovationsführerschaft und Unternehmenskultur gehen über die Technologie hinaus und umfassen auch wichtige Bereiche wie Gesundheitsgeräte und Diagnostik sowie Biotechnologie. Die USA verfügen zudem über flexible Arbeitskräfte, die für produktivere Rollen und Möglichkeiten umgeschult werden können, da einige Arbeitsplätze durch KI ersetzt werden. Die Kombination aus Kapitalinvestitionen, Produktivitätssteigerungen, einem robusten Verbraucher und einem breiter werdenden Gewinnwachstum bietet eine dauerhafte Grundlage für eine anhaltende Marktführerschaft.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Portfolios erzielen möglicherweise nicht die beabsichtigten Ergebnisse. Keine Anlagestrategie kann einen Gewinn garantieren oder das Verlustrisiko eliminieren.

Unternehmen, die sich auf künstliche Intelligenz („KI“) konzentrieren, einschließlich derjenigen, die KI-Technologien entwickeln oder nutzen, könnten mit einer schnellen Produktveralterung, intensivem Wettbewerb und verstärkter behördlicher Kontrolle konfrontiert sein. Diese Unternehmen sind häufig stark auf geistiges Eigentum angewiesen, investieren erheblich in Forschung und Entwicklung und sind auf die Aufrechterhaltung und Steigerung der Verbrauchernachfrage angewiesen. Ihre Wertpapiere können volatiler sein als die von Unternehmen, die etabliertere Technologien anbieten, und sie können von Risiken betroffen sein, die mit der Nutzung von KI im Geschäftsbetrieb verbunden sind, darunter rechtliche Haftung oder Reputationsschäden.

Beteiligungspapiere unterliegen Risiken, einschließlich des Marktrisikos. Die Renditen schwanken in Abhängigkeit von Emittenten sowie von politischen und wirtschaftlichen Entwicklungen.

Die Finanzbranche kann erheblich von umfangreichen staatlichen Regulierungen betroffen sein, die aufgrund der zunehmend verschwimmenden Grenzen zwischen den Dienstleistungssegmenten einem relativ schnellen Wandel unterworfen sind und erheblich von der Verfügbarkeit und den Kosten von Kapitalmitteln, Änderungen der Zinssätze, der Ausfallrate von Unternehmens- und Verbraucherschulden und dem Preiswettbewerb beeinflusst werden.

Wachstumsaktien sind mit einem höheren Risiko von Verlusten oder Kursschwankungen verbunden und können ihr wahrgenommenes Wachstumspotenzial möglicherweise nicht realisieren.

Der Gesundheitssektor unterliegt der staatlichen Regulierung und den Erstattungssätzen sowie der staatlichen Zulassung von Produkten und Dienstleistungen. Das kann sich erheblich auf Preise und Verfügbarkeit auswirken, und durch schnelle Veralterung von Medikamenten und den Ablauf von Patenten erheblich beeinflusst werden.

Das Kurs-Gewinn-Verhältnis (KGV) misst den Aktienkurs im Vergleich zum Gewinn je Aktie für einen oder mehrere Portfoliotitel.

Die Kapitalrendite (Return On Invested Capital, ROIC) ist ein Maß dafür, wie effektiv ein Unternehmen das in seine Geschäftstätigkeit investierte Geld einsetzt.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

Die Volatilität ist das Tempo und Ausmaß von Auf- und Abbewegungen der Preise von Portfolios, Wertpapieren oder Indizes. Wenn der Kurs mit großen Schwankungen auf und ab schwankt, weist er eine hohe Volatilität auf. Wenn sich der Kurs langsamer und in geringerem Maße bewegt, weist er eine geringere Volatilität auf. Je höher die Volatilität, desto höher das Risiko der Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.