Zentrale Erkenntnisse:

- Die Märkte für Unternehmensanleihen weisen Renditen auf, die im Vergleich zum letzten Jahrzehnt historisch hoch sind und die erwartete Inflation deutlich übersteigen.

- Die Fundamentaldaten der Unternehmen sind angemessen und die meisten Unternehmen, die nicht die niedrigsten Ratings aufweisen, haben sich an die höheren Zinssätze als noch vor einigen Jahren angepasst.

- Hochzinsanleihen können ein schwächeres Wirtschaftswachstum tolerieren, die Spreads können jedoch anfällig für eine Ausweitung sein, was zu einer Präferenz für Kreditnehmer mit höherer Bonität und einem flexiblen Ansatz führt.

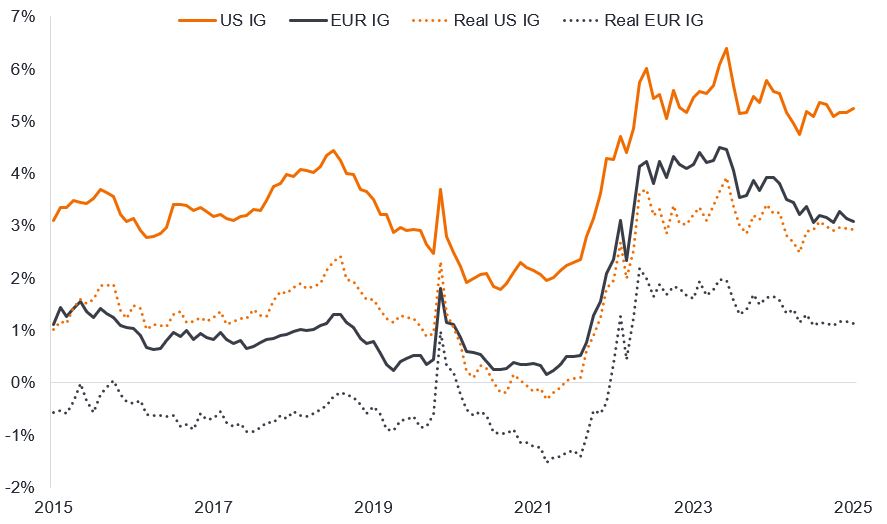

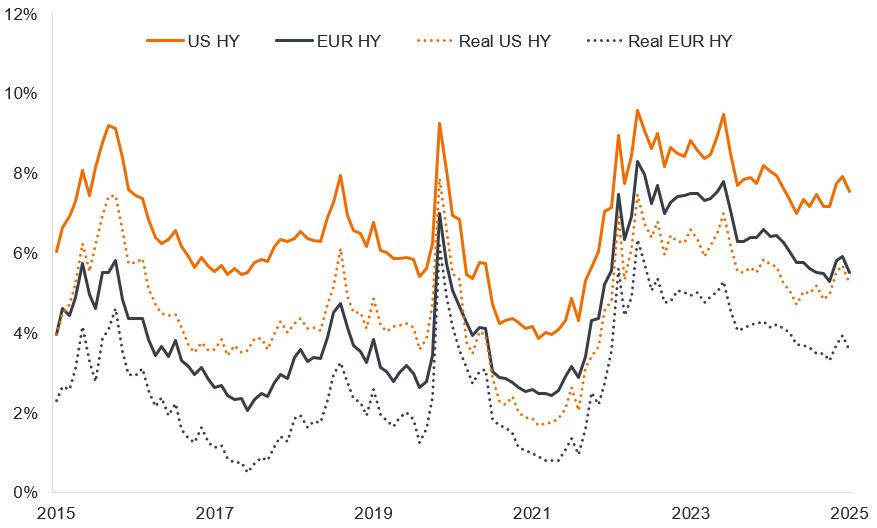

Unternehmensanleihen sind aus unserer Sicht weiterhin eine attraktive Anlagemöglichkeit für Anleger. In den vergangenen zwei Jahren haben sowohl Unternehmensanleihen mit Investment Grade (IG) Rating (Abbildung 1a) als auch Unternehmensanleihen mit High Yield (HY) Rating (Abbildung 1b) mit Abstand eine positive Realrendite (Rendite über der Inflation) erzielt.

Abbildung 1a: Nominale und reale Renditen von Investment Grade-Anleihen

Quelle: Bloomberg: Nominale Rendite US-IG = ICE BofA US Corporate Index, Yield-to-Worst; Nominale Rendite EUR-IG = ICE BofA Euro Corporate Index. 31. Mai 2015 bis 31. Mai 2025. Der Yield-to-Worst ist die niedrigste Rendite, die eine Anleihe mit einer Sonderausstattung (z. B. einer Kaufoption) erzielen kann, sofern der Emittent seinen Zahlungsverpflichtungen nicht nachkommt. Bei der Beschreibung eines Index stellt diese Statistik den gewichteten Durchschnitt aller im Index gehaltenen Anleihen dar. Die Realrenditen sind die Differenz zwischen der Yield-to-Worst des Index und den 5y5y-Breakeven. Die 5y5y-Breakeven-Inflation ist ein Maß für die vom Markt erwartete Inflation über einen Zeitraum von fünf Jahren, der fünf Jahre nach dem aktuellen Datum beginnt. Dies bietet ein geglättetes Maß für die Inflation. Die Erträge können im Laufe der Zeit schwanken und sind nicht garantiert.

Abbildung 1b: Nominale und reale Renditen von High Yield-Anleihen

Quelle: Bloomberg: Nominale Rendite US-HY = ICE BofA US High Yield Index, Yield-to-Worst; Nominale Rendite EUR-HY = ICE BofA Euro High Yield Index. 31. Mai 2015 bis 31. Mai 2025. Die Realrenditen sind die Differenz zwischen der Yield-to-Worst des Index und den 5y5y-Breakeven. Die Erträge können im Laufe der Zeit schwanken und sind nicht garantiert.

Unternehmensanleihen ziehen viele Anleger aufgrund ihrer Rendite an. Durch die Akzeptanz eines höheren Kapitalrisikos können die Anleger Renditen erzielen, die über den Geldmarktsätzen und den von Staatsanleihen entwickelter Märkte gebotenen Renditen liegen. Wir gehen davon aus, dass diese Attraktivität anhalten wird, insbesondere da die Zinsentwicklung bei den führenden Zentralbanken offenbar nach unten tendiert.

Starke Fundamentaldaten

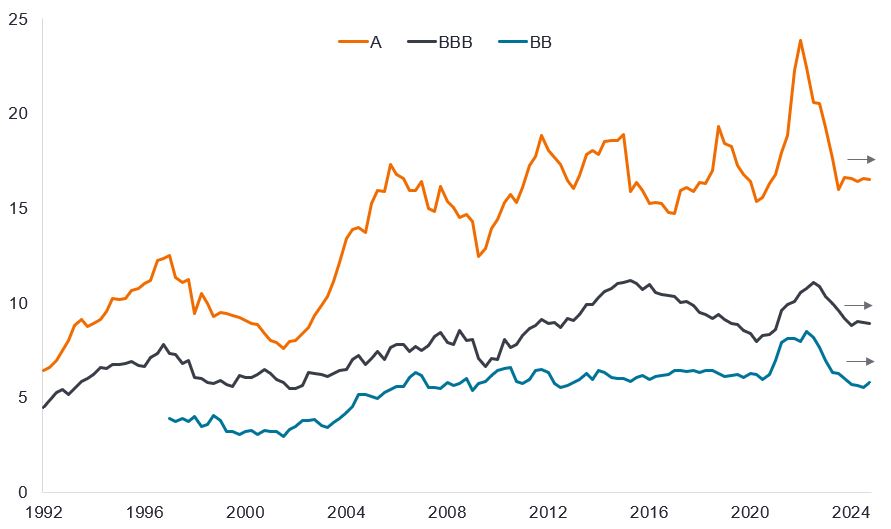

Natürlich ist die Rendite von Unternehmensanleihen von geringer Bedeutung, wenn sie nicht ausgezahlt wird. Erfreulicherweise sind die Zahlungsausfälle nach wie vor gering und Unternehmen, die kein niedrigeres Kreditrating aufweisen, haben es größtenteils geschafft, sich an die höheren Zinssätze anzupassen. Der Zinsdeckungsgrad – der den Gewinn geteilt durch die jährlichen Zinszahlungen darlegt – sank zunächst, da die Kuponzinssätze während der Refinanzierung wieder angehoben wurden. Diese Situation hat sich langsam stabilisiert, da die Leitzinsen der Zentralbanken von ihren Höchstständen zurückgehen und die Erträge stabil blieben. Selbst auf niedrigerem Niveau liegt der aktuelle Zinsdeckungsgrad von US-Unternehmensanleihen über dem historischen Durchschnitt, was ein Sinnbild für ein Kredituniversum mit allgemein besserer Qualität ist.

Abbildung 2: Der Zinsdeckungsgrad in den USA hat sich über alle Kreditratings hinweg stabilisiert

EBITDA geteilt durch den jährlichen Zinsaufwand

Quelle: Bloomberg, S&P Capital IQ, Morgan Stanley Research, 31. März 1992 bis 31. Dezember 2024. EBITDA: Gewinn vor Zinsen, Steuern und Abschreibungen. Ein höherer Zinsdeckungsgrad weist darauf hin, dass ein Unternehmen besser in der Lage ist, seine Schulden zurückzuzahlen. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Präferenz für höhere Qualität

Zwar haben sich zahlreiche Kreditkohorten seit dem Schock des Liberation Day (als Präsident Trump umfassende Zölle ankündigte) erholt, doch die Spreads der mit CCC bewerteten US-Gruppe sind Ende Mai 2025 immer noch deutlich weiter als zu Beginn des Jahres 2025. Diese High Yield-Anleihen mit niedrigerem Rating neigen dazu, stärker von Konjunkturzyklen abhängig und stärker verschuldet zu sein. Sie sind daher sowohl einem Konjunkturabschwung als auch weiterhin höheren Zinsen stärker ausgesetzt.

Im Gegensatz dazu haben die Märkte für Investment Grade und High Yield-Anleihen mit BB-Rating (BB ist das höherwertige Ende des High Yield-Spektrums) im Großen und Ganzen eine Hin- und Rücktransaktionen erlebt. Die Spreads (die zusätzliche Rendite, die eine Unternehmensanleihe gegenüber einer Staatsanleihe mit ähnlicher Laufzeit abwirft) weiteten sich zunächst aufgrund von Wachstums- und Inflationsängsten aus (stiegen), bevor sie sich wieder verengten (reduzierten), als die Aussicht auf eine Deeskalation bei den Zöllen greifbarer wurde. Allerdings sind die Spreads derzeit recht niedrig und preisen keine Rezession ein. Angesichts der stabilen Wirtschaftsdaten erscheint diese Einschätzung derzeit vernünftig. Obwohl es noch früh ist, haben die Verbraucher ihr Ausgabeverhalten noch nicht wirklich verändert und die Unternehmen scheinen zu zögern, ihren Personalbestand abzubauen und möglicherweise Marktanteile an die Konkurrenz abzutreten, solange die Aussichten noch unsicher sind.

Es bestehen auch geografische Unterschiede. Da Deutschland den Weg höherer staatlicher Ausgaben für die Infrastruktur einschlägt und Europa insgesamt mehr für die Verteidigung ausgibt und das Reshoring (eine stärker lokalisierte Produktion) fördert, eröffnen sich für die Unternehmen neue Einnahmemöglichkeiten. Ähnlich wie in China würden wir erwarten, dass Europa unterstützende Maßnahmen ergreift, um die strengeren Strafzölle abzumildern. Durch die Bevorzugung qualitativ hochwertigerer Unternehmen können die Anleger unserer Meinung nach weiterhin von attraktiven Renditen profitieren, ohne dabei ein zu hohes Kreditrisiko einzugehen.

Können High Yield-Anleihen ein geringeres Wachstum tolerieren?

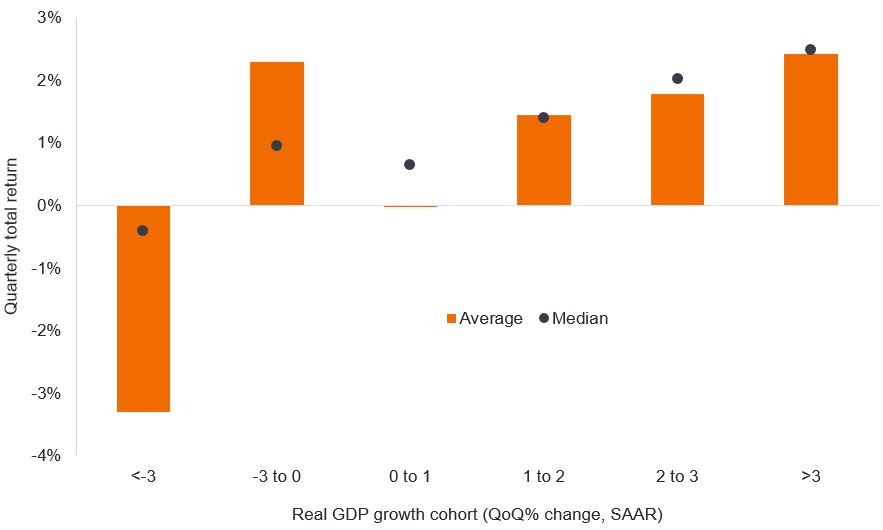

Unabhängig vom endgültigen Ausgang bei den Zöllen dürften diese die Kosten steigern und die politische Unsicherheit dürfte das Vertrauen belasten. Die meisten Ökonomen haben ihre Erwartungen hinsichtlich des Wirtschaftswachstums in den USA gesenkt. Bereits im März korrigierte die US Federal Reserve (Fed) ihre Prognose für das Wachstum des realen Bruttoinlandsprodukts (BIP) der USA im Jahr 2025 auf 1,7% nach unten. Im Dezember war sie noch von 2,1% ausgegangen. Möglicherweise wird sie diese Prognose bei der Fed-Sitzung im Juni noch weiter senken. High Yield-Anleihen bevorzugen typischerweise ein stärkeres Wachstum, da dies oftmals mit höheren Gewinnen, einem stärkeren Cashflow und – was wichtig ist – einem günstigen Umfeld für die Ausgabe von Anleihen einhergeht, da die Anleger typischerweise bereit sind, Kreditrisiken einzugehen. Wenn wir auf die letzten vier Jahrzehnte zurückblicken, haben US-High-Yield-Anleihen im Durchschnitt (Durchschnitt oder Median) in einem Quartal, in dem das BIP annualisiert um 1-2% gewachsen ist, typischerweise eine Rendite von 1,4% erzielt. Über ein ganzes Jahr betrachtet, wäre das eine Gesamtrendite von etwa 5,7% bei High Yield-Anleihen.

Abbildung 3: Gesamtrendite von US-High-Yield-Anleihen

Vierteljährliche Gesamtrendite vs. vierteljährliche reale BIP-Kohorten

Quelle: Bloomberg, reales BIP der USA, vierteljährliche prozentuale Veränderung, saisonbereinigte Jahresrate (SAAR), ICE BofA US High Yield Index, Gesamtrendite in US-Dollar pro Quartal, 30. September 1986 bis 31. März 2025. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Die Unterschiede zwischen dem Durchschnitt und den Medianwerten im Diagramm sollten erklärt werden. Der Median ist der mittlere Wert einer Zahlenreihe, bei dem die Extreme entfernt werden, um die zentrale Beobachtung anzuzeigen. Der Durchschnitt erfasst die Extreme. In Quartalen mit starken Rückgängen des BIP (<-3%) spiegelt der Durchschnitt von -3,3% für High Yield-Anleihen die Quartale der Jahre 2008 (globale Finanzkrise) und 2020 (COVID) wider, als die Preise von High Yield-Anleihen stark rückläufig waren. Interessanterweise führen geringere BIP-Rückgänge zu einer positiven Rendite von High Yield-Anleihen auf durchschnittlichem Niveau, da diese Kohorte Quartale wie das zweite Quartal 2009 erfasst, in denen die Märkte (korrekterweise) eine Verringerung der Schwere des wirtschaftlichen Abschwungs als Zeichen dafür werteten, dass das Schlimmste überstanden sei. Die Anleihenpreise erholten sich in der Erwartung, dass der Abschwung sich dem Ende näherte.

Abbildung 3 zeigt, dass die Anleihenrenditen sehr stark auf Veränderungen der Konjunkturaussichten reagieren können. Aufgrund der besseren Fundamentaldaten der Unternehmen dürften diese jedoch weniger empfindlich reagieren als in der Vergangenheit. Renditehungrige Anleger dürften zudem den Unternehmensanleihen (zumindest mit höherem Kreditrating) Aufwind geben.

Insgesamt bleiben wir in Bezug auf die Unternehmensanleihen optimistisch. Eine deutliche Deeskalation bei den Zöllen würde wahrscheinlich zu einer Verengung der Kreditspreads führen. Andererseits befinden sie sich bereits auf einem recht niedrigen Niveau und könnten sich daher ausweiten, wenn sich die Stimmung aufgrund schlechter Schlagzeilen verändert. Wir sehen Vorteile darin, flexibel zu bleiben und uns auf qualitativ hochwertigere Unternehmen zu konzentrieren, die weiterhin attraktive Renditen bieten, bei einem möglichen Ausverkauf jedoch ein geringeres Risiko bergen. Unabhängig vom Marktumfeld kommt es stets zu Preisineffizienzen, wir sind jedoch der Ansicht, dass sich künftig möglicherweise bessere Gelegenheiten ergeben, Anleihen mit CCC-Rating aufzustocken.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Es gibt keine Garantie dafür, dass sich Trends der Vergangenheit fortsetzen oder dass Prognosen eintreffen werden.

Der ICE BofA Euro Corporate Index bildet die Wertentwicklung von auf EUR lautenden Unternehmensanleihen mit Investment-Grade-Rating ab, die auf den Eurobond- oder inländischen Börsen der Euro-Mitgliedstaaten ausgegeben werden.

Der ICE BofA Euro High Yield Index bildet die Wertentwicklung von auf Euro lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die öffentlich auf dem Euro-Inlands- oder Eurobond-Markt begeben werden.

Der ICE BofA US Corporate Index bildet die Wertentwicklung von auf US-Dollar lautenden Unternehmensschuldtiteln mit Investment-Grade-Rating ab, die auf dem US-amerikanischen Inlandsmarkt öffentlich begeben werden.

Der ICE BofA US High Yield Index verfolgt die Wertentwicklung von in US-Dollar denominierten Unternehmensanleihen unterhalb der Investment-Grade-Ratings, die auf dem US-amerikanischen Inlandsmarkt öffentlich ausgegeben werden.

Unternehmensanleihe: Eine von einem Unternehmen ausgegebene Anleihe. Anleihen bieten Anlegern eine Rendite in Form von regelmäßigen Zahlungen und der eventuellen Rückzahlung des ursprünglich bei der Emission investierten Geldes am Fälligkeitstag.

Unternehmensfundamentaldaten sind die zugrunde liegenden Faktoren, die zum Kurs eines Investments beitragen. Für ein Unternehmen kann dies die Höhe der Verschuldung (Leverage) des Unternehmens, seine Fähigkeit, Bargeld zu generieren, und seine Fähigkeit, diese Schulden zu bedienen, umfassen.

Kupon: Eine regelmäßige Zinszahlung, die auf eine Anleihe gezahlt und als Prozentsatz des Nennwerts einer Anlage angegeben wird. Bei einer Anleihe mit einem Nennwert von 100 USD und einem jährlichen Kupon von 5% erhält der Anleger beispielsweise jährlich 5 USD Zinsen.

Kredit-Rating: Eine von einer Ratingagentur wie S&P Global Ratings, Moody's and Fitch vergebene Bewertung der Kreditwürdigkeit eines Kreditnehmers. Beispielsweise stuft S&P Investment-Grade-Anleihen von AAA (höchstmögliche Bewertung) absteigend bis BBB und Hochzinsanleihen von BB über B bis absteigend zu CCC bei abnehmender Qualität und höherem Risiko ein, d. h Kreditnehmer mit CCC-Rating tragen ein höheres Ausfallrisiko.

Kreditspread. Der Renditeunterschied zwischen Wertpapieren mit ähnlicher Laufzeit, aber unterschiedlicher Kreditqualität. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmen hin, eine Verengung auf eine Verbesserung.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Duration: Ein Maß für die Sensitivität eines Anleihenkurses gegenüber Änderungen der Zinssätze. Je länger die Duration einer Anleihe ist, desto höher ist ihre Sensitivität gegenüber Zinsänderungen und umgekehrt. Anleihenkurse steigen, wenn ihre Renditen fallen und umgekehrt.

Federal Reserve (Fed): Die US-amerikanische Notenbank, die die Geldpolitik der USA bestimmt.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Bei diesen Anleihen besteht üblicherweise ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt. Daher werden sie typischerweise mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Inflation: Die Rate, mit der die Preise für Waren und Dienstleistungen in der Wirtschaft steigen.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Zinsdeckungsgrad: Ein Verhältnis, das die Fähigkeit eines Unternehmens misst, die Zinszahlungen für seine Schulden zu leisten. Der Grad wird berechnet, indem der Jahresgewinn (Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisation) durch den jährlichen Zinsaufwand geteilt wird. Je höher der Betrag, desto leichter kann ein Unternehmen seine Rückzahlungen leisten.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Hauptschuld (und ein etwaiger letzter Kupon) an die Anleger ausgezahlt wird. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Geldpolitik: Die Politik einer Zentralbank, die darauf abzielt, die Inflation und das Wachstum in einer Volkswirtschaft zu beeinflussen. Zu den geldpolitischen Instrumenten gehören die Festsetzung von Zinssätzen und die Steuerung der Geldmenge.

Zoll: Eine Steuer oder Abgabe, die von der Regierung eines Landes auf die Einfuhr von Waren aus einem anderen Land erhoben wird.

Gesamtrendite: Kombinierte Rendite aus laufenden Erträgen und etwaigen Wertänderungen der Anlage.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei einer Anleihe wird dies im einfachsten Fall als Kuponzahlung dividiert durch den aktuellen Anleihepreis berechnet.

Yield to Worst: Der niedrigste Ertrag, den eine Anleihe (ein Index) erzielen kann, sofern der/die Emittenten nicht in Verzug gerät/sind; es berücksichtigt Besonderheiten wie Call-Optionen (die Emittenten das Recht geben, eine Anleihe zu einem bestimmten Zeitpunkt zurückzurufen oder zurückzukaufen).

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.