Zentrale Erkenntnisse:

- Europa ist nach Jahren der Underperformance mit strukturellen Schwächen und einem langsamen Wachstum konfrontiert, da Demografie, Regulierung und Wettbewerbsfähigkeit die langfristigen Aussichten belasten.

- Geopolitische Schocks und der zunehmende Druck auf die Energie- und Sicherheitsmärkte erzwingen nun politische Änderungen, während die Bewertungen und die Stimmung ungewöhnlich niedrig bleiben.

- Die Aussichten auf schrittweise Reformen, eine Mobilisierung der Ersparnisse der privaten Haushalte und nachhaltige Investitionen in die Bereiche Verteidigung, Luft- und Raumfahrt und Infrastruktur eröffnen einen glaubwürdigen Weg für Europa, der das Wachstumspotenzial stärkt und eine Fülle von lang- und kurzfristigen Anlagemöglichkeiten bietet.

Über weite Strecken des vergangenen Jahrzehnts trug Europa ein unbequemes Etikett: die Region, die viel verspricht, noch mehr reguliert und letztlich zu wenig Wachstum liefert. Anleger haben sich daran gewöhnt, europäische Aktien als Value-Falle zu betrachten – günstig aus gutem Grund –, während globales Kapital sich auf eine konzentrierte Gruppe von „Champion“-Aktien anderswo verlagerte, vor allem in den USA.

Und doch stellte das Jahr 2025 dieses Narrativ auf den Kopf. Europa entwickelte sich nicht nur stark, sondern tat dies auch, während es im Vergleich zu den globalen Märkten weiterhin günstig bewertet war. Diese Kombination aus besseren Renditen und niedrigen Erwartungen schuf eine besondere Ausgangslage für Anleger. Es brauchte keine Perfektion, um gut abzuschneiden – es reichte, dass die Ergebnisse weniger schlecht ausfielen als befürchtet, zu einer Zeit, in der Investoren verstärkt nach Diversifikation weg von den USA suchten. Doch kann Europa diese Outperformance fortsetzen?

Geopolitische Spannungen erzwingen Veränderungen

Europa hat Probleme, doch die entscheidende Frage ist, ob der auf der Region lastende Druck inzwischen stark genug ist, um substanzielle Reformen anzustoßen – und ob diese Reformen, selbst wenn sie nur langsam vorankommen, investierbare Chancen eröffnen können.

Wie wir 2025 gesehen haben, vollzieht Europa einen umfassenden politischen und geopolitischen Neustart. Die „Friedensdividende“ nach dem Kalten Krieg, die auf jahrzehntelang relativ geringen Verteidigungsausgaben und einem komfortablen Vertrauen in den globalen sicherheitspolitischen Schutzschirm beruhte, ist zu Ende gegangen.Dieser Wandel ist struktureller, nicht zyklischer Natur und verändert die Prioritäten der Kapitalallokation auf dem gesamten Kontinent. Gleichzeitig lassen sich die seit langem bestehenden, von Europa selbst verursachten Schwierigkeiten immer weniger ignorieren.

Die wichtige Konsequenz für Anleger ist, dass viele Probleme Europas ihren Ursprung im Inland haben, was bedeutet, dass die Möglichkeiten, sie anzugehen, ebenfalls größtenteils innerhalb Europas liegen. Das garantiert zwar keinen Erfolg, bedeutet aber, dass die Ergebnisse weniger von externen Faktoren abhängig sind.

Das Potenzial für eine Neubewertung Europas ist noch lange nicht ausgeschöpft

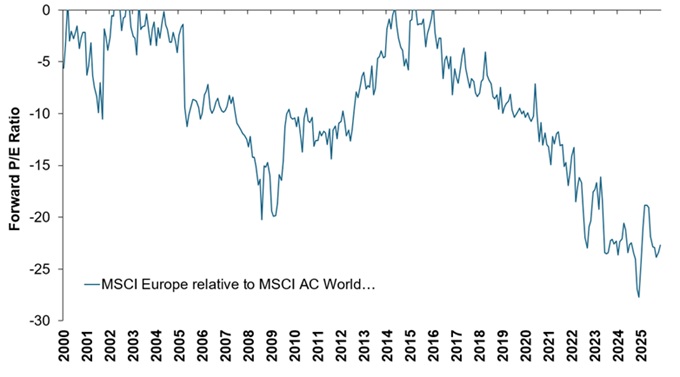

Die verbesserte Wertentwicklung europäischer Aktien im Jahr 2025 war nicht darauf zurückzuführen, dass Europa seine strukturellen Probleme gelöst hatte. Sie erfolgte vor dem Hintergrund einer weiterhin zurückhaltenden Stimmung und zunehmender geopolitischer Unsicherheit. Und europäische Aktien sind im Vergleich zum MSCI World Index weiterhin auf einem langfristigen Tiefstand (Abbildung 1). Das ist wichtig, denn bei den Bewertungen geht es letztendlich um Erwartungen.

Abbildung 1: Historischer Bewertungsabschlag schafft Einstiegschancen

Quelle: Konsensprognosen von Bloomberg, Analysen von Janus Henderson Investors, Stand: 28. November 2025.

Zwei Besonderheiten machen Europa für Anleger besonders interessant:

- Der Effekt der „engen Tür“ (wenn sie sich bewegt, dann tut sie es schnell): Der europäische Aktienmarkt ist deutlich kleiner als der US-amerikanische. Wenn die Kapitalströme positiv werden, insbesondere von außerhalb der Region, können die Kursbewegungen abrupt sein. Das Jahr 2025 lieferte ein anschauliches Beispiel dafür: Wenn das Tor schmal ist, braucht es keine massive zusätzliche Nachfrage, um die Kurse deutlich nach oben zu treiben.

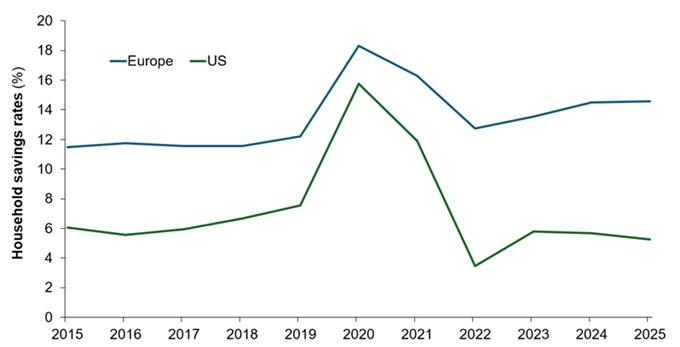

- Ein großer Bestand an ungenutzten Ersparnissen: Die Ersparnisse der privaten Haushalte in der EU sind enorm (Abbildung 2), wobei ein erheblicher Teil in Bargeld gehalten wird und kaum oder gar keine Rendite abwirft. Wenn Pläne zur Mobilisierung dieses ungenutzten Kapitals an Fahrt gewinnen und zu einer Verlagerung in die Aktienmärkte, Kredite und produktive Investitionen (und die Realwirtschaft) führen, würde dies einen starken Wachstumsimpuls darstellen.

Abbildung 2: Die Ersparnisse der privaten Haushalte sind eine ungenutzte Investitionsquelle in der EU

Quelle: Bloomberg, Janus Henderson Investors Analysis, Stand: 7. Juli 2025.

Die Dynamik ist langsam, aber konstruktiv

Die Fortschritte bei systemischen Reformen in der EU waren bislang schrittweise und bürokratisch, und wir erwarten, dass sich dies fortsetzt.Die von dem ehemaligen EZB‑Präsidenten Mario Draghi vorgeschlagenen Reformen sind jedoch von erheblicher Bedeutung: Sie umfassen Veränderungen bei der Verbriefung, Modernisierungsmaßnahmen im Zusammenhang mit Elektrifizierung und Infrastruktur, eine veränderte Haltung zur Industrieregulierung – mit einer Entlastung der heimischen Unternehmen bei gleichzeitiger Verschärfung der Politik gegenüber Wettbewerbern – sowie das Potenzial, die Ersparnisse der privaten Haushalte zu mobilisieren. Diese Entwicklungen werden Zeit benötigen, doch die Märkte reagieren auf eine glaubwürdige Richtung, insbesondere dann, wenn die Erwartungen von einem niedrigen Ausgangsniveau starten.

Wir sehen Aussichten für eine Reihe von Sektoren in Europa:

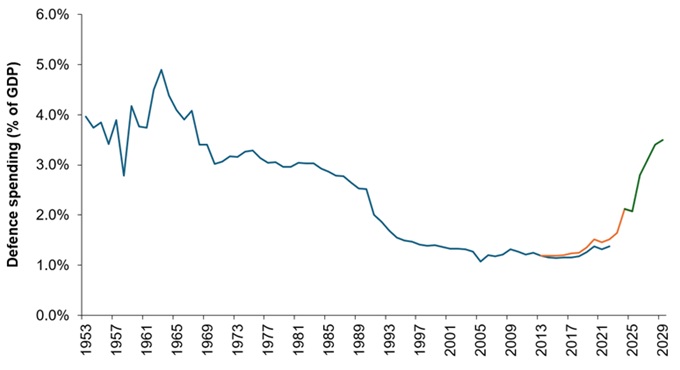

Verteidigung – die Aufholjagd: Das niedrige Niveau der Verteidigungsausgaben in den vergangenen 30 Jahren war in Europa eine historische Anomalie. Es ist wichtig zu erkennen, dass der Vorstoß zu höheren Ausgaben eine Rückkehr zu einer langfristigen Norm darstellt (Abbildung 3). Die derzeitigen Fähigkeiten liegen sowohl in Bezug auf Umfang als auch Kapazität deutlich unter dem erforderlichen Niveau. Konflikte wie der in der Ukraine liefern dabei ein besonders eindrückliches Beispiel dafür, wie zentral Luftverteidigungssysteme – einschließlich Anti‑Drohnen‑Technologien – für die moderne Kriegsführung sind.

Abbildung 3: Die europäischen Verteidigungsausgaben sind eine Rückkehr zur Norm (% des BIP)

Quelle: Quelle: NATO, SIPRI, UBS, Stand: 9. Juli 2025.

Anmerkung: Die blaue Linie bezieht sich auf SIPRI-Daten, die schwarze Linie auf NATO-Daten (die nur bis 2014 zurückreichen), die orangefarbene Linie auf Weltbank/UBS-Daten. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

Drohnen haben die Kostenrechnung grundlegend verändert: Es ist nicht nachhaltig, extrem teure Systeme und Raketen einzusetzen, um günstige, technologisch einfache Waffen zu neutralisieren. Anleger preisen jedoch bislang keine anhaltende, mehrjährige Nachfrage ein, sondern bewerten den Markt so, als wäre die Aufrüstung ein kurzlebiger Zyklus, der rasch wieder abklingt.

Luft- und Raumfahrt – Lieferengpässe: Die zivile Luftfahrt ist mit einem deutlichen Ungleichgewicht zwischen Angebot und Nachfrage konfrontiert. Nach der Corona-Pandemie kehrte die Nachfrage nach Flugreisen schnell zu ihrem historischen Wachstumstrend zurück, aber die Hersteller und ihre komplexen, fragilen Lieferketten hatten Schwierigkeiten, ihre Kapazitäten wieder aufzubauen – die Lieferkette ist komplex, umfasst Tausende von Komponenten und jeder einzelne Engpass stellt ein Risiko für die Produktion dar. Die Produktion der großen Flugzeughersteller liegt weiterhin unter dem Niveau vor der Pandemie, und es wird Jahre dauern, bis sich die geplanten Steigerungen normalisieren.

Wichtig ist, dass sich der Sektor nach den jüngsten Markteinführungen von Flugzeugen und Triebwerken in einer „Erntephase“ befindet, in der in den nächsten sieben bis zehn Jahren kein größerer Reinvestitionszyklus fällig wird. Die starke Nachfrage, das begrenzte Angebot und das günstige Investitionsfenster machen die Luft- und Raumfahrt zu einer attraktiven Anlagemöglichkeit.

Versorgungsunternehmen – von der grünen Revolution zum Ausbau des KI-Netzes: Europa ist bereits dabei, seine Energieerzeugung umzustellen und Kohle und Kernkraft durch Wind- und Solarenergie zu ersetzen, was zu einer erhöhten Volatilität des Systems geführt hat.Eine zweite Welle beschleunigt sich nun, da die Stromnachfrage steigt, angetrieben von KI und Rechenzentren, die Netzverbindungen suchen, die bereits den derzeitigen Strombedarf Europas nähern. Dies kollidiert mit der Überalterung der Netzinfrastruktur, die größtenteils vor Jahrzehnten errichtet wurde. Die Herausforderung besteht nicht mehr nur im einfachen Ersatz, sondern im groß angelegten Ausbau und der Stärkung, um höhere Lasten und stärkere Schwankungen bewältigen zu können. Versorger und Netzbetreiber stehen daher im Zentrum der Elektrifizierungspolitik, strategischer Resilienz, der steigenden KI-gesteuerten Nachfrage und regulierter Rahmenbedingungen, die langfristige Investitionen unterstützen.

Diese Liste der derzeitigen Anlagemöglichkeiten in Europa ist bei weitem nicht vollständig. Andere Bereiche, die wir als vielversprechend halten, sind beispielsweise Grundstoffe in all ihren Formen (Bergbau und Bergbauausrüstung, Zement, Stahl) sowie Halbleiter und Maschinenanbieter.

Kann Europa seine Wertentwicklung aufrechterhalten?

Die Investitionslage in Europa ist von erheblichen strukturellen Herausforderungen geprägt, aber auch von einer weitgehend übersehenen Fähigkeit, diese zu bewältigen. Da viele Probleme hausgemacht sind, kommt es nicht auf die Möglichkeit, sondern auf das Tempo der Reformen an. Die Bewertungen und Positionierungen bleiben niedrig, was Raum für positive Überraschungen schafft. Gleichzeitig ist das schwache Wachstum selbst zu einem Katalysator geworden, der die politische Dringlichkeit erhöht, die Wettbewerbsfähigkeit zu verbessern, die Kapitalmärkte zu vertiefen und die Regulierung zu straffen. Europa verfügt auch über enorme Ersparnisse der privaten Haushalte, die zu einem bedeutenden Rückenwind werden könnten, wenn sie für Investitionen mobilisiert würden.

Reformen werden nicht gradlinig verlaufen, und die institutionelle Komplexität Europas garantiert, dass Fortschritte wahrscheinlich nur schrittweise erzielt werden. Aber in einem Markt, der empfindlich auf inkrementelle Ströme reagiert, könnten selbst Teilfortschritte – unterstützt durch anhaltenden Ausgabenbedarf im Verteidigungsbereich, angebotsbeschränkte Luft- und Raumfahrtmärkte und beschleunigte Investitionen in das Stromnetz – die Performance länger als von vielen erwartet stützen. Europa braucht kein Wachstumswunder – nur stetige Fortschritte in die richtige Richtung.

Kapital: Bezieht sich auf den finanziellen Wert eines Betrags, der in ein Unternehmen oder Portfolio investiert wird; im Fondskontext bezeichnet er den Nettoinventarwert.

Abschlag: Bezieht sich auf eine Situation, in der ein Wertpapier unter seinem fundamentalen oder inneren Wert gehandelt wird.

MSCI World Index: ist eine weithin beachtete Aktienbenchmark, die die Wertentwicklung von Large- und Mid-Cap-Aktien in Industrieländern abbildet, gewichtet nach Marktkapitalisierung (größe).

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds weist ein hohes Maß an Kauf- und Verkaufsaktivitäten auf, sodass höhere Transaktionskosten entstehen als bei einem Fonds, der weniger häufig handelt. Diese Transaktionskosten fallen zusätzlich zu den laufenden Kosten des Fonds an.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.