Zentrale Erkenntnisse:

- Bei günstigen wirtschaftlichen und unternehmerischen Bedingungen ist es nicht ungewöhnlich, dass die Kreditspreads in einer niedrigen Spanne verharren, da höhere Spitzen einen Katalysator erfordern.

- Eine robuste Weltwirtschaft, eine günstige Zinsentwicklung in den USA, unterstützende technische Daten und eine qualitativ hochwertigere Zusammensetzung des Index sind einige der Faktoren, die die aktuellen Spread-Niveaus stützen.

- Die größte Gefahr läge darin, dass sich in den Wirtschaftsdaten Anzeichen einer Rezession oder eines Inflationsausbruchs zeigen würden, die engen Spreads selbst jedoch darauf schließen lassen, dass der Markt kurzfristig weiterhin günstige Bedingungen erwartet.

Was hochgeht, muss auch wieder runterkommen. Diese Newtonsche Binsenweisheit über die Anziehungskraft von Objekten wird häufig auf die Finanzmärkte angewendet. Nach einer längeren Phase steigender Märkte gehen die Menschen davon aus, dass sie fallen werden. Und genau hier bricht die Gravitationsverbindung zusammen, denn nach einer Phase rückläufiger Märkte gehen die Menschen davon aus, dass die Kurse wieder steigen werden. Märkte scheinen oft einem schwer fassbaren Mittelwert zu folgen. Wir beobachten, dass diese Diskussion im Bereich der Kreditspreads bei Hochzins-Unternehmensanleihen und Unternehmensanleihen im Allgemeinen geführt wird. Zur Erinnerung: Der Kreditspread ist die Renditedifferenz zwischen einer Unternehmensanleihe und einer entsprechenden Staatsanleihe mit ähnlicher Laufzeit. Im Wesentlichen handelt es sich dabei um die Entschädigung, die der Markt für die Übernahme des Risikos einer Investition in die Unternehmensanleihe verlangt.

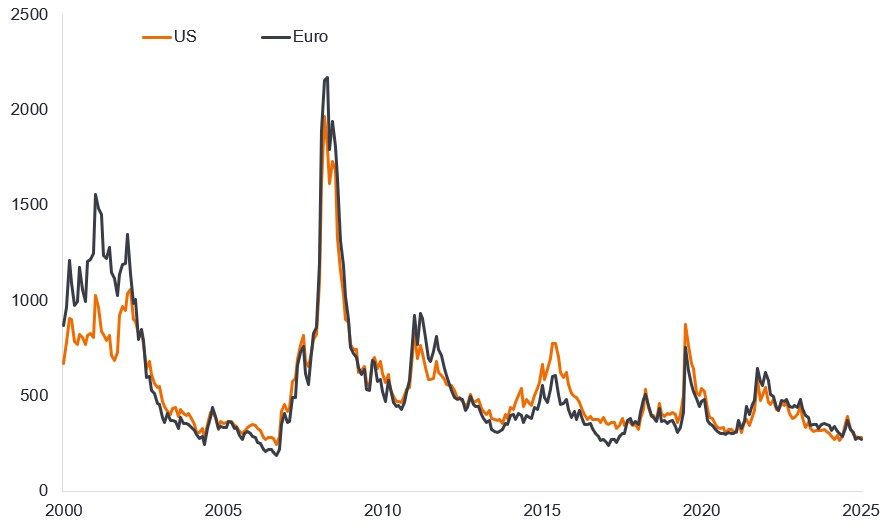

„Die Spreads sind eng“, heißt es im Refrain, „also müssen sie ausgeweitet werden.“ Nun, wie die sprichwörtliche angehaltene Uhr wird es irgendwann wahr sein. Da die Renditeaufschläge in den letzten 25 Jahren zu den engsten 5 % der Werte gehörten, können sie sich nach den Gesetzen der Wahrscheinlichkeit eher ausweiten als verkleinern.1 Allerdings können Spreads recht häufig über längere Zeiträume in einer Spanne verharren. Dies wird in Abbildung 1 deutlich, die die Hochzinsspannen der letzten 25 Jahre zeigt.

Abbildung 1: Die Spreads von Hochzinsanleihen können für einige Zeit in einer Spanne verharren (Basispunkte)

Quelle: Bloomberg, ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, angezeigter Spread ist der um staatliche Optionen bereinigte Spread (OAS), 30. September 2000 bis 30. September 2025. Ein Basispunkt entspricht 1/100 eines Prozentpunkts. 1 Bp = 0,01%, 100 Bp = 1%. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Auffällig an der obigen Grafik ist, dass die Spreads einen Katalysator benötigen, um sich deutlich zu vergrößern. Man denke nur an die Dotcom-Blase von 2001, die globale Finanzkrise von 2008, die Schuldenkrise/den sogenannten „Taper Tantrum“ in der Eurozone von 2012, die Energiekrise von 2015, die Covid-Pandemie von 2020 und den Inflationsanstieg von 2022, der einen raschen Anstieg der Zinssätze auslöste. Ironischerweise ist die ganze Aufregung um die Zölle am Liberation Day kaum mehr als ein kleiner Ausschlag auf dem Chart.

Könnten wir uns in einer Phase wie Mitte der 2000er oder Ende der 2010er Jahre befinden, in der die Spreads auf niedrigem Niveau verharren? Es gibt mehrere Gründe, warum wir glauben, dass die Spreads relativ eng bleiben könnten.

1. Die Weltwirtschaft ist in einer vernünftigen Verfassung

Die Auswirkungen der Zölle könnten noch verzögert sein, doch bislang hält sich die Weltwirtschaft gut. Die schwächeren US-amerikanischen Zahlen zu den Beschäftigtenzahlen außerhalb der Landwirtschaft könnten auf die veränderte Dynamik auf dem US-Arbeitsmarkt aufgrund strengerer Einwanderungskontrollen zurückzuführen sein. Die Wirtschaft schafft zwar weniger Arbeitsplätze, es gibt jedoch kaum Anzeichen für eine Zunahme der Entlassungen, und die Zahl der wöchentlichen Erstanträge auf Arbeitslosenunterstützung bewegt sich weiterhin in einer Spanne.2

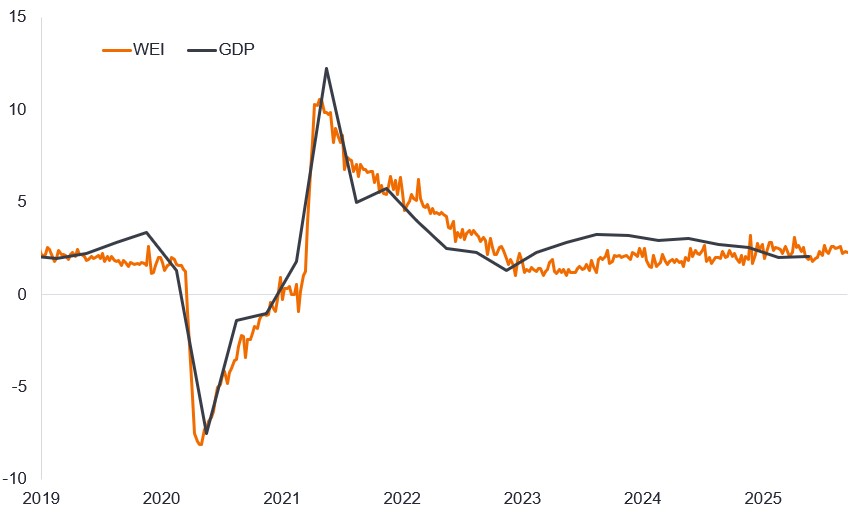

Tatsächlich ist die Lage weiterhin positiv, wenn wir uns die Hochfrequenzdaten ansehen – also die Art von Daten, die täglich oder wöchentlich gemeldet werden und eine Momentaufnahme der aktuellen Wirtschaftslage liefern. Der wöchentliche US-Wirtschaftsindex, der für die Federal Reserve Bank of Dallas erstellt wird und zehn solcher Komponenten verwendet, hat sich seit einer Sommerflaute eher noch verstärkt. Der Index wird auf das Wachstum des US-Bruttoinlandsprodukts in Prozent der letzten vier Quartale skaliert, um einen Indikator für die Stärke des Wirtschaftswachstums zu liefern. Durch Steuersenkungen,diedem durchschnittlichen amerikanischen Steuerzahler im Jahr 2026 potenziell 3.700 US-Dollar einsparen könnten, und durch die günstige steuerliche Behandlung der Abschreibung von Unternehmensinvestitionen könnten die Voraussetzungen für ein noch stärkeres Wirtschaftswachstum geschaffen werden, wenn die fiskalischen Anreize greifen.3

Abbildung 2: Wöchentlicher Wirtschaftsindex, 2019 bis heute (%)

Quelle: LSEG Datastream, wöchentlicher Wirtschaftsindex, jährliches reales Wachstum des Bruttoinlandsprodukts (BIP) (gleitender Durchschnitt der letzten vier Quartale basierend auf BIP-Veröffentlichungen des Bureau of Economic Analysis). Lewis, Daniel J., Mertens, Karel und Stock, James H., Wöchentlicher Wirtschaftsindex, https://dallasfed.org/researcg/wei.

In Europa bietet sich ein ähnliches Bild. Der HCOB Flash Eurozone Composite PMI Output Index stieg auf 51,2, was einem 16-Monats-Hoch entspricht.4 Dieser Index fasst die Ergebnisse von Umfragen unter Einkaufsmanagern im Dienstleistungs- und Fertigungsbereich zusammen, wobei jeder Wert über 50 auf eine Expansion hindeutet. Da die deutschen Infrastrukturausgaben und die europäischen Verteidigungsausgaben insgesamt an Fahrt gewinnen werden, dürfte dies die Wirtschaft zusätzlich stützen.

Vor diesem Hintergrund waren die Erträge stark. In den USA haben die meisten Unternehmen ihre Ergebnisse für das zweite Quartal 2025 gemeldet. Der Gewinn des Large-Cap-Index S&P 500 stieg im Vergleich zum gleichen Quartal 2024 um 13,4 %. Beim Russell 2000 Index kleinerer Unternehmen stiegen die Gewinne im gleichen Zeitraum um erstaunliche 67 %, getrieben von den Sektoren Technologie, Gesundheitswesen und Finanzen, während der Energiesektor eine Belastung darstellte. In Europa war das Gewinnwachstum weniger dramatisch, lag aber im zweiten Quartal des STOXX 600 immer noch um 3,9 % über dem Vorjahreswert . 5

Die Ertragsstabilität bedeutet, dass der Bruttoverschuldungsgrad (Gesamtverschuldung geteilt durch Erträge) sowohl für US-amerikanische als auch für europäische Hochzinsanleihen bei etwa dem 3,7-Fachen der Erträge liegt , was unter dem Durchschnitt der letzten zehn Jahre liegt.6

2. Zinssenkungen dürften Hochzinsanleihen unterstützen

Starke Unternehmensfundamentaldaten und ein Umfeld mit steiler werdender Renditekurve sind möglicherweise eine gute Mischung für hohe Renditen. Hochzinsanleihen werden typischerweise mit kürzeren Laufzeiten (weniger als fünf Jahre) ausgegeben, sodass die Renditen tendenziell auf die Entwicklungen am kürzeren Ende der Renditekurve reagieren.

Da die US-Notenbank (Fed) signalisiert, dass sie auf einem Zinssenkungskurs ist, werden festverzinsliche Anlagen vergleichsweise wertvoller und variabel verzinsliche Anlagen weniger attraktiv. Die Spreads mögen zwar eng sein, doch wenn die Bedingungen auf Unternehmensebene robust bleiben und die Zinsen für Bargeld sowie die Renditen auf Staatsanleihen mit kürzerer Laufzeit sinken, wird es leichter verständlich, warum der Markt den höheren Renditen von Hochzinsanleihen hinterherjagt und bereit ist, ein höheres Kreditrisiko einzugehen. Eine zusätzliche Rendite von 2,5 bis 3 % (vorausgesetzt, Sie können Zahlungsausfälle vermeiden) gegenüber Staatsanleihen hat ihren Reiz.

Darüber hinaus befinden wir uns in einer interessanten Marktkonstellation. Die Renditen von Staatsanleihen sind im Vergleich zu den letzten 15 Jahren relativ hoch. Dies bedeutet, dass ein größerer Teil der Rendite einer Hochzinsanleihe aus der Staatsanleihekomponente besteht. Darüber hinaus ist die Reaktionsfunktion der Fed (ihr Wunsch, auf schlechte Wirtschaftsnachrichten zu reagieren) günstiger. Wenn wir schwächere Wirtschaftsdaten erhalten (wie etwa enttäuschende Beschäftigungszahlen), wird dies wahrscheinlich zu Zinssenkungen und niedrigeren Renditen auf Staatsanleihen führen. In einem solchen Umfeld könnten sich die Kreditspreads zwar ausweiten, der negative Preiseffekt könnte jedoch durch sinkende Renditen auf Staatsanleihen abgefedert werden, sodass Anleger mit hohen Renditen möglicherweise nicht schlechter dran wären und dennoch die Rendite der Anleihe erhalten (unter der Annahme, dass es zu keinem Zahlungsausfall kommt).

3. Relative Knappheit ist ein Anreiz für hohe Renditen

Eine große Unterstützung für hohe Renditen sind die technischen Marktfaktoren (Angebot und Nachfrage). Weltweit werden Staatsanleihen in Hülle und Fülle emittiert, doch auf dem Markt für Hochzins-Unternehmensanleihen gibt es einfach nicht so viele Unternehmen, die solche Anleihen emittieren. Da die Anleger auf der Suche nach Rendite sind, kommt es zu starken Kapitalzuflüssen in diese Anlageklasse, die zusätzlich durch Reinvestitionsströme aus Kupons und fällig werdenden Kapitalbeträgen bestehender Hochzinsanleihen unterstützt werden. Dies trägt zur Erklärung der geringen Spreads bei, da viele Anleihen überzeichnet sind. Der September ist normalerweise der Monat mit den meisten Emissionen im Kalenderjahr, und der September 2025 war tatsächlich der drittstärkste Monat für die Emission von US-Hochzinsanleihen (57 Milliarden US-Dollar)7, dennoch verengten sich die Spreads, was einen Hinweis auf das Ausmaß der Nachfrage gibt.

4. Ratingänderungen bedeuten, dass die Spreads möglicherweise nicht ganz so eng sind

Hochzinsindizes weisen im Durchschnitt eine bessere Qualität auf als in früheren Kreditzyklen. Das heißt, der Index weist heute einen höheren Anteil von Anleihen mit BB-Rating und weniger Anleihen mit CCC-Rating von geringerer Qualität auf. Daher ist ein Vergleich mit Spread Tights der Vergangenheit etwas unfair.

Morgan Stanley betrachtete den US-amerikanischen Hochzinsmarkt und passte ihn hinsichtlich Rating-Mix und Preis an (eine große Zahl von Anleihen wird heute unter dem Nennwert gehandelt und würde daher mit Annäherung an die Fälligkeit auf den Nennwert ansteigen). Das Unternehmen vermutete, dass die vorherigen Engpässe auf breiter Front niedriger ausfallen würden, wenn der Index die Form von Mitte 2025 hätte. Am 30. September 2025 lag der durchschnittliche Spread auf dem US-amerikanischen Hochzinsanleihenmarkt bei 280 Basispunkten und damit immer noch deutlich über den Tiefstständen der 1990er und Mitte der 2010er Jahre.

Abbildung 3: Aktuelle Strumpfhosen fühlen sich nach Anpassung an Indexänderungen weniger eng an

| Oktober 1997 | März 2025 | Juni 2007 | Juni 2014 | Oktober 2018 | Januar 2020 | Juni 2021 | Juli 2025 | |

|---|---|---|---|---|---|---|---|---|

| OAS-Index (bp) | 245 | 271 | 241 | 336 | 316 | 340 | 300 | 287 |

| % Gesichert | 13% | 13% | 12% | 20% | 17% | 18% | 23% | 35% |

| Preise | 103 | 105 | 102 | 107 | 99 | 103 | 106 | 98 |

| Anpassungen (bp) | ||||||||

| Bewertungsmix | -6 | -28 | -20 | -26 | -16 | -15 | -1 | – |

| Preise | -18 | -29 | -13 | -35 | -5 | -19 | -31 | – |

| Sicherheit | 12 | 5 | -8 | 22 | 5 | 19 | 16 | – |

| Spread-Anpassung (gesamt) | -12 | -51 | -41 | -38 | -16 | -14 | -16 | – |

| Angepasste OAS | 234 | 220 | 201 | 298 | 300 | 325 | 284 | 287 |

Quelle: Morgan Stanley Research, ICE BofA, Juli 2025. OAS = optionsbereinigter Spread. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

Was könnte die Spreads stören?

Es wäre nachlässig von uns, die potenziellen Risiken, die zu einer Vergrößerung der Spreads führen könnten, nicht zu berücksichtigen. Kurzfristig könnte es im Zusammenhang mit der Schließung der US-Regierung zu Nervosität kommen. Das Drehbuch ist in der Regel jedes Mal ähnlich: Die Gesetzgeber können sich nicht einigen, nur um dann einen Rückzieher zu machen. Aufgrund der Unberechenbarkeit von Präsident Trump ist dies schwieriger vorherzusagen, es ist jedoch unwahrscheinlich, dass die Exekutive oder die Gesetzgeber lange unbeliebt bleiben möchten. Die größte Sorge dürften die verspäteten Wirtschaftsdaten sein.

Während des vierteljährlichen Berichtszeitraums kommt es tendenziell zu einer Verlangsamung der Aktienrückkäufe. Dies könnte bedeuten, dass es Anfang Oktober zu einer gewissen technischen Schwäche an den Aktienmärkten kommt. Hochzinsanleihen und Aktien weisen tendenziell eine stärkere Korrelation auf, sodass es zu einer leichten Ausweitung der Spreads kommen könnte, was jedoch eine Kaufgelegenheit bieten könnte.

Die größte Bedrohung wären möglicherweise schockierende Wirtschaftsdaten, die entweder auf eine Rezession hindeuten (was angesichts der zuvor beschriebenen Entwicklung unwahrscheinlich ist) oder auf einen Anstieg der Inflation. Eine höhere Inflation ist nicht unbedingt eine schlechte Sache für die Kreditwirtschaft, wenn sie sich auf die Umsätze und Gewinne auswirkt. Doch die Sorge, dass die Fed oder andere große Zentralbanken zu Zinserhöhungen übergehen könnten, wäre unwillkommen.

Zusammenfassung

Insgesamt betrachtet mögen die Spreads zwar eng sein, sie spiegeln jedoch die Nachfrage der Anleger nach Rendite und die Erwartung wider, dass die Wirtschafts- und Unternehmensbedingungen in naher Zukunft voraussichtlich günstig bleiben werden. Darüber hinaus können enge Spreads eine Art positive Rückkopplungsschleife erzeugen, da sie es für Unternehmen billiger machen, Kapital aufzunehmen oder zu refinanzieren. Die Gefahr besteht darin, dass Selbstzufriedenheit einsetzt – aber wir glauben, dass wir davon noch weit entfernt sind.

1Quelle: Bloomberg, ICE BofA US High Yield Bond Index, ICE BofA Euro High Yield Index, Optionsbereinigte Spreads für Staatsanleihen, 30. September 2025.

2Quelle: US-Arbeitsministerium, Wöchentliche Arbeitslosenversicherungsanträge, 25. September 2025.

3Quelle: Tax Foundation, 13. August 2025.

4Quelle: S&P Global, HCOB, PMI für den Dienstleistungssektor der Eurozone, HCOB PMI für das verarbeitende Gewerbe der Eurozone, September 2025.

5Quelle: LSEG I/B/E/S, S&P 500-Daten vom 19. September 2025, Russell 2000 vom 11. September 2025 und STOXX 600 vom 23. September 2025.

6Quelle: Morgan Stanley, Gewinn ist der Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisation zum 22. September 2025.

7Quelle: Citi Research, LCD, 1. Oktober 2025.

WICHTIGE INFORMATIONEN

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Der ICE BofA Euro High Yield Index bildet die Wertentwicklung von auf Euro lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die öffentlich auf dem Euro-Inlands- oder Eurobond-Markt begeben werden.

Der ICE BofA US High Yield Index verfolgt die Wertentwicklung von in US-Dollar denominierten Unternehmensanleihen unterhalb der Investment-Grade-Ratings, die auf dem US-amerikanischen Inlandsmarkt öffentlich ausgegeben werden.

Unternehmensanleihe: Eine von einem Unternehmen ausgegebene Anleihe. Anleihen bieten Anlegern eine Rendite in Form von regelmäßigen Zahlungen und der eventuellen Rückzahlung des ursprünglich bei der Emission investierten Geldes am Fälligkeitstag.

Unternehmensgrundlagen: Die zugrunde liegenden Faktoren, die zum Preis einer Investition beitragen. Für ein Unternehmen kann dies die Höhe der Verschuldung (Leverage) des Unternehmens, seine Fähigkeit, Bargeld zu generieren, und seine Fähigkeit, diese Schulden zu bedienen, umfassen.

Kupon: Eine regelmäßige Zinszahlung, die auf eine Anleihe gezahlt und als Prozentsatz des Nennwerts einer Anlage angegeben wird. Bei einer Anleihe mit einem Nennwert von 100 USD und einem jährlichen Kupon von 5% erhält der Anleger beispielsweise jährlich 5 USD Zinsen.

Bonitätsbewertung: Eine von einer Ratingagentur wie S&P Global Ratings, Moody's und Fitch vergebene Bewertung der Kreditwürdigkeit eines Kreditnehmers. Beispielsweise stuft S&P Investment-Grade-Anleihen vom höchsten AAA bis BBB und Hochzinsanleihen von BB über B bis hin zu CCC in Bezug auf abnehmende Qualität und höheres Risiko ein, d. h Kreditnehmer mit CCC-Rating tragen ein höheres Ausfallrisiko.

Kreditrisiko: Das Risiko, dass ein Kreditnehmer seinen vertraglichen Verpflichtungen zur Zahlung der erforderlichen Zinszahlungen oder zur Rückzahlung des Kredits nicht nachkommt.

Alles, was die Bedingungen für ein Unternehmen verbessert, kann dazu beitragen, das Kreditrisiko zu senken.

Kreditspread: Der Renditeabstand zwischen Wertpapieren mit gleicher Laufzeit, aber unterschiedlicher Kreditqualität. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmen hin, eine Verengung auf eine Verbesserung.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Federal Reserve (Fed): Die US-amerikanische Notenbank, die die Geldpolitik der USA bestimmt.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Bei diesen Anleihen besteht üblicherweise ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt. Daher werden sie typischerweise mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Inflation: Die Rate, mit der die Preise für Waren und Dienstleistungen in der Wirtschaft steigen.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige endgültige Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Geldpolitik: Die Politik einer Zentralbank, die darauf abzielt, die Inflation und das Wachstum in einer Volkswirtschaft zu beeinflussen. Zu den geldpolitischen Instrumenten gehören die Festsetzung von Zinssätzen und die Steuerung der Geldmenge.

Kapital: Bei festverzinslichen Anlagen bezieht sich dies auf den ursprünglichen Betrag, der dem Emittenten einer Anleihe geliehen wird. Das Kapital ist bei Fälligkeit an den Darlehensgeber zurückzuzahlen. Er ist vom Kupon getrennt, der die regelmäßige Zinszahlung darstellt.

Zoll: Eine Steuer oder Abgabe, die von der Regierung eines Landes auf die Einfuhr von Waren aus einem anderen Land erhoben wird.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei einer Anleihe wird dies im einfachsten Fall als Kuponzahlung dividiert durch den aktuellen Anleihepreis berechnet.

Yield to Worst: Der niedrigste Ertrag, den eine Anleihe (ein Index) erzielen kann, sofern der/die Emittenten nicht in Verzug gerät/sind; es berücksichtigt Besonderheiten wie Call-Optionen (die Emittenten das Recht geben, eine Anleihe zu einem bestimmten Zeitpunkt zurückzurufen oder zurückzukaufen).

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.