Zentrale Erkenntnisse:

- Ein moderates Wirtschaftswachstum und eine unterstützende Politik der Zentralbanken dürften unserer Ansicht nach die positive Wertentwicklung von Hochzinsanleihen im Jahr 2026 fortsetzen. Dabei werden die Erträge der wichtigste Renditetreiber sein.

- Der Refinanzierungsdruck dürfte nachlassen, da die Kupons sinken, aber die Anleger müssen nach wie vor selektiv vorgehen und Anleihen von überschuldeten Emittenten meiden.

- Die Kreditspreads sind im Durchschnitt eng und spiegeln die allgemein günstigen Bedingungen für Unternehmen wider, aber eine sorgfältige Analyse kann dabei helfen, gewinnbringende Bereiche zu identifizieren.

Nach einem weiteren Jahr mit positiven Gesamtrenditen im Jahr 2025 von Hochzinsanleihen 1 – was im Großen und Ganzen deren Renditen widerspiegelt – glauben wir, dass sich die Aussichten im Jahr 2026 als ähnlich erweisen könnten. Wir halten die laufenden Erträge für die wichtigste Renditequelle und eine robuste Wirtschaft, die es ermöglicht, die Ausfälle einzudämmen. Uns ist bewusst, dass wir uns in einer späteren Phase des Kreditzyklus befinden und die Bewertungen auf einem höheren Niveau gehandelt werden. Dies spricht für einen selektiveren Ansatz, aber wir glauben, dass Anleger von neuen Substanzwerten in einigen Bereichen profitieren können.

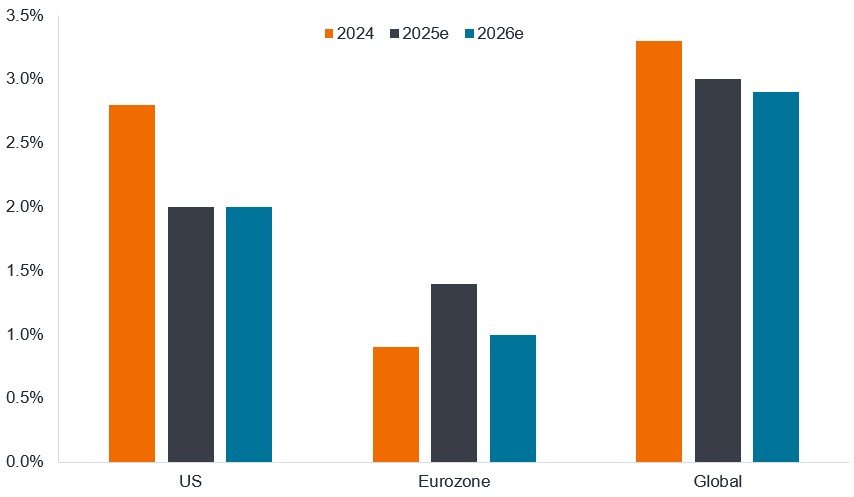

Eine vorteilhafte Wirtschaft

Eine der nützlichen Dinge an Anleiheinvestoren ist, dass die Wirtschaft nicht auf Hochtouren laufen muss. Ein moderates Wachstum reicht oft aus. Prognosen eines moderaten Wirtschaftswachstums im Jahr 2026 dürften die Cashflows stützen und dazu beitragen, den Rückzahlungsverpflichtungen gegenüber den Anleihegläubigern nachzukommen, ohne größere Inflationssorgen auszulösen.

Abbildung 1: Moderes Wirtschaftswachstum wie in den letzten Jahren

Reales Wachstum des Bruttoinlandsprodukts (%)

Quelle: Bloomberg, Konsensprognosen für das Wirtschaftswachstum, Stand: 5. Dezember 2025. 2025 und 2026 sind Schätzungen. Das reale Bruttoinlandsprodukt (reales BIP) ist ein Maß für den Wert der Wirtschaftsleistung, die um Preisänderungen bereinigt wird. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Steuersenkungen in den USA dürften die Investitionen ankurbeln und den Verbrauchern helfen. In Europa gehen wir davon aus, dass der Anstieg der deutschen Staatsausgaben zur Unterstützung der regionalen Wirtschaft beitragen wird. Es wird erwartet, dass das Gewinnwachstum im Jahr 2026 positiv bleiben wird, aber wir glauben, dass die Fusions- und Übernahmeaktivität zunehmen könnte, da Unternehmen versuchen, Marktanteile zu gewinnen, und Regierungen/Regulierungsbehörden folgen den USA und sind für Unternehmensfusionen offener. Dies könnte Chancen bei Hochzinsanleihen schaffen, wenn diese von Unternehmen mit einem besseren rating übernommen werden.

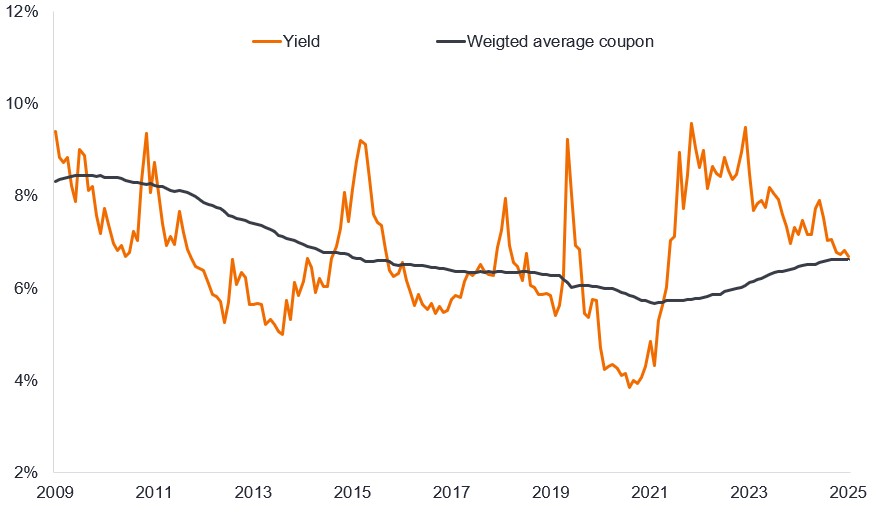

Der Refinanzierungsschock lässt nach

Der weltweite Zinsanstieg im Jahr 2022 wich 2024-25 einer Lockerung der Geldpolitik, aber wir sehen immer noch die verzögerten Auswirkungen der früheren Zinserhöhungen. Abbildung 2 zeigt, dass der durchschnittliche Kupon (Zinssatz, der auf Anleihen gezahlt wird) in den USA im Laufe des Jahres 2025 gestiegen ist, da Anleihen mit niedrigem Kupon (mit Zinssätzen von 5-6 %) von 2020-21 zu höheren Zinsen refinanziert wurden.

Abbildung 2: In einem Umfeld mit niedrigeren Renditen sollten sich die Kuponsätze stabilisieren

Ertrag und durchschnittlicher Kupon von Hochzinsanleihen in den USA

Quelle: Bloomberg, ICE BofA US High Yield Index, 30. November 2009 bis 30. November 2025. Der durchschnittliche Kupon ergibt sich als Durchschnitt der im Index enthaltenen Kupons, gewichtet nach deren Marktwert. Der Kupon bezeichnet die regelmäßige Zinszahlung auf eine Anleihe, die als Prozentsatz des Werts einer Anlage angegeben wird. Bei einer Anleihe mit einem Nennwert von 100 USD und einem jährlichen Kupon von 5% erhält der Anleger beispielsweise jährlich 5 USD Zinsen. Die angegebene Rendite ist die Yield to Worst, also die niedrigste Rendite, die eine Anleihe mit einer Besonderheit (wie einem Call-Optionsschein) erzielen kann, sofern der Emittent nicht ausfällt. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Geldanlage beinhaltet Risiken, darunter mögliche Kapitalverluste und Wertschwankungen.

Die gute Nachricht für Unternehmen ist, dass die Kupons neu ausgegebener Anleihen sinken. Der durchschnittliche Kupon neu begebener US-Dollar-high yield-Anleihen ist von 8-9 % im Jahr 2023 auf eher 7,2 % Ende 2025 gesunken2. Dieser liegt nicht weit über dem gewichteten durchschnittlichen Kupon bestehender Anleihen von 6,6 %, sodass Unternehmen weniger von einem Refinanzierungsschock betroffen sind. Tatsächlich beginnen die Renditen einiger Unternehmensanleihen mit BB- und B-Rating unter die bestehenden Kupons zu sinken, was Kreditnehmer dazu ermutigen könnte, sich frühzeitig zu refinanzieren, um von niedrigeren Finanzierungskosten zu profitieren.

Für Anleger, die mit der Möglichkeit weiterer Zinssenkungen durch die US-Notenbank und eine wahrscheinlich abwartende Haltung der Europäischen Zentralbank konfrontiert sind, sind wir der Meinung, dass die laufenden Erträge von Hochzinsanleihen für Anleger attraktiv sind. Ende November 2025 lagen die Renditen von High Yield-Anleihen in den USA bei durchschnittlich 6,7 % und in Europa bei 5,1 %.3

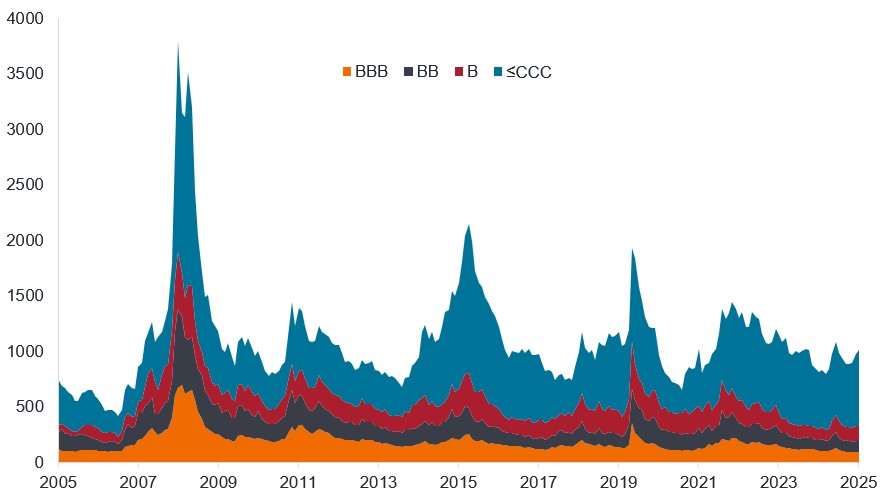

Kreditspreads: Warum es wichtig ist, über den Durchschnitt hinauszublicken

Es wurde viel über Kreditspreads (die Renditedifferenz zwischen einer Unternehmensanleihe und der Rendite einer Staatsanleihe mit ähnlicher Laufzeit) diskutiert. Der Spread kann als Entschädigung betrachtet werden, die Anleger für die Übernahme des mit Investitionen in Unternehmensanleihen verbundenen Risikos verlangen.

Wir sind uns bewusst, dass die durchschnittlichen Spreads von Unternehmensanleihen, unabhängig davon, ob es sich um Investment-Grade- oder High-Yield-Anleihen handelt, niedrig (eng) sind. Das ist nichts Schlechtes. Dies signalisiert, dass der Markt relativ zuversichtlich ist, dass die meisten Anleihen ihre Rückzahlungen leisten werden (was die zuvor erwähnten günstigen wirtschaftlichen Bedingungen widerspiegelt). Aber der Markt ignoriert einige der Belastungen auch nicht, weshalb sich die Spreads für Anleihen geringerer Qualität (mit CCC-Rating oder niedriger) im Jahr 2025 ausgeweitet haben und nun nicht mehr weit von ihrem Durchschnitt der letzten 20 Jahre entfernt sind.

Abbildung 3: Aufspaltung des Marktes in Anleihen mit höherer und niedrigerer Qualität

Spreads von Unternehmensanleihen mit BBB-, BB-, B- und CCC-Rating oder niedriger (Basispunkte)

Quelle: Bloomberg, Govt OAS (optionsbereinigter Spread gegenüber Staatsanleihen), ICE BofA BBB Global Corporate Index, ICE BofA BB Global High Yield, ICE BofA Single-B Global High Yield Index, ICE BofA CCC & Lower Global High Yield Index, 30. November 2005 Ro 30. November 2025. 1 Basispunkt (Bp.) entspricht 1/100 Prozentpunkten, 1 Bp. = 0,01 %. Der Spread wurde als Diagramm mit überlappenden Bereichen dargestellt, sodass Sie sehen können, wie sich die Spreads im Verhältnis zu den anderen Ratingstufen ausweiten und schrumpfen. BBB stellt die niedrigste Qualitätsstufe im Investment Grade dar und dient als Referenz. BBB ist die niedrigste Qualitätsstufe im Investment Grade, BB die höchste für Hochzinsanleihen und B die mittlere. CCC oder niedriger sind die niedrigsten Qualitätsstufen. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Wir sehen jedoch eine Zweiteilung des Marktes. Die Kurse von Anleihen mit höherem Rating sind gestiegen, da die Anleger nach Rendite Ausschau halten, allerdings auf defensive Weise. Dies hat dazu geführt, dass sich die Kreditspreads bei Anleihen mit BB-Rating verengt haben, während sie sich bei Anleihen geringerer Qualität mit einem Rating von CCC oder niedriger ausgeweitet haben. Wir glauben, dass die Unsicherheit rund um die Zölle, gemischte (und fehlende) Wirtschaftsdaten in den USA und einige hochkarätige Insolvenzen zu einer gewissen Verunsicherung geführt haben, wären aber nicht überrascht, wenn sich die Spreads in der ersten Hälfte des Jahres 2026 verengen würden.

Anleger müssen weiterhin selektiv vorgehen. Einige Unternehmen sind schlichtweg überverschuldet (d. h. sie haben zu viel Schulden aufgenommen), sodass sie operativ anfällig für jede Schwäche der Einnahmen oder alles, was ihre Finanzierungskosten erhöht, sind. Eine Verschlechterung der Konjunktur, ein Wiederanstieg der Handelsvolatilität oder neue Inflationsängste sind nur einige der Faktoren, die die Märkte verunsichern und für Aufwärtsdruck auf die Renditen und/oder Spreads sorgen könnten. Sofern es nicht zu einem größeren Schock kommt, sollten die Zahlungsausfälle unserer Meinung nach auf einem niedrigen Niveau verharren. Die nominal gewichtete globale Ausfallrate bei Hochzinsanleihen lag Ende November 2025 bei 1,7 % und damit unter dem 20-Jahres-Durchschnitt von 3,6 %.4

Sektorunterschiede bei Hochzinsanleihen

An den Kreditmärkten herrschte Ende 2025 eine gewisse Unruhe hinsichtlich des Umfangs der potenziellen Anleiheemissionen, die in den kommenden Jahren erforderlich sein könnten, um den Ausbau der künstlichen Intelligenz (KI) zu finanzieren. Wir gehen davon aus, dass dies die Märkte für Unternehmensanleihen mit Investment-Grade-Rating stärker betreffen wird, da ein Großteil der erwarteten Emissionen von Unternehmen mit Investment-Grade-Rating stammen dürfte. Die Emission von auf US-Dollar lautenden Hochzinsanleihen aus dem Technologiesektor belief sich in den ersten elf Monaten des Jahres 2025 auf 21 Milliarden US-Dollar. Zum Vergleich: Dieser Wert liegt immer noch unter dem Niveau der Hochzinsanleihe-Emissionen von Technologieunternehmen in den Gesamtjahren 2015, 2016, 2020 und 2021 – also alles andere als untypisch. Darüber hinaus ist die Technologie im Jahr 2025 bisher nur der fünftgrößte Emissionssektor im Hochzinsbereich, deutlich hinter Finanz- oder Energiewerten.5 Dennoch bieten sich für high yield Anleger immer mehr Möglichkeiten, Zugang zum KI-Narrativ zu erhalten – von Rechenzentrumsbetreibern über Versorgungsunternehmen bis hin zu anderen Lieferkettenanbietern.

Zudem gibt es deutliche Unterschiede bei den Spread-Niveaus zwischen den Hochzinssektoren. Beispielsweise wird der zyklischere Chemiesektor weltweit im Durchschnitt mit Spreads von rund 500 Basispunkten gehandelt, also mehr als das Doppelte des durchschnittlichen Spreads von rund 200 Basispunkten für Versorger.6 Dafür gibt es stichhaltige Argumente angesichts der defensiveren Cashflows von Versorgern – und des Potenzials der Versorger, eine Rolle bei der Erfüllung des Bedarfs der KI-Infrastruktur zu spielen –, aber wir glauben auch, dass Chemikalien eine Chance bieten könnten. Der Sektor wurde von der Konkurrenz aus China verdrängt, aber da die nationale Sicherheit immer wichtiger wird, glauben wir, dass die europäischen Regierungen im Jahr 2026 versuchen könnten, den Sektor gegenüber stärker zu schützen. Es sind die Unterschiede zwischen Unternehmen in verschiedenen Sektoren, Regionen oder sogar innerhalb desselben Sektors, die Chancen bieten, genutzt zu werden.

Zusammenfassung

Angesichts unserer positiven Erwartungen hinsichtlich der Weltwirtschaft im Jahr 2026 bewerten wir Hochzinsanleihen für dieses Jahr ebenfalls positiv. Im vergangenen Jahr war die Nachfrage nach Hochzinsanleihen stark. Sie konnten ein Jahr mit relativ hohem Angebot problemlos auffangen. Wir gehen davon aus, dass die globale Nachfrage bis 2026 anhalten wird, da Anleger auf der Suche nach Rendite sind. Unserer Ansicht nach dürften sich die Spreads in einer Spanne auf einem niedrigen Niveau verharren, was es Anlegern zusammen mit niedrigen Ausfallquoten und einer sorgfältigen Selektivität ermöglichen kann, von den laufenden Renditen von Hochzinsanleihen zu profitieren.

1Quelle: Bloomberg, ICE BofA Global High Yield Index, USD-abgesichert, Gesamtrendite in USD, 12 Monate bis 31. Dezember 2024 (9,3 % Rendite) und 11 Monate bis 30. November 2025 (7,8 % Rendite). Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen..

2Quelle: BofA Global Research, durchschnittlicher Kupon, Stand: 30. November 2025.

3Quelle: Bloomberg, ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, Yield to Worst, Stand: 30. November 2025.Die Renditen können im Laufe der Zeit schwanken und sind nicht garantiert.

4Quelle: BofA Global Research, par-gewichtete Ausfallraten der letzten 12 Monate, Stand: 30. November 2025.

5Quelle: BofA Global Research, auf US-Dollar lautende high yield, Stand: 30. November 2025.

6Quelle: Bloomberg, ICE BofA Global High Yield Index, gewichteter durchschnittlicher Spread des Chemiesektors, gewichteter durchschnittlicher Spread des Versorgersektors, auf US-Dollar lautende High Yield-Emissionen, Stand: 30. November 2025. Die Spreads können sich im Laufe der Zeit ändern.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Der ICE BofA US High Yield Index misst die Performance von USD-Unternehmensanleihen mit einem Rating unterhalb von Investment-Grade, die am inländischen US-Markt öffentlich begeben werden. Der ICE BofA Euro High Yield Index bildet auf EUR lautende Unternehmensanleihen mit einem Rating unterhalb Investment-Grade ab, die am Euro-Markt oder am Eurobond-Markt öffentlich begeben wurden

Der ICE BofA Global High Yield Index bildet die Wertentwicklung von auf USD, CAD, GBP und EUR lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment-Grade ab, die auf den wichtigsten Inlands- oder Eurobondmärkten öffentlich begeben werden.

Der ICE BofA Global Corporate Index bildet Unternehmensanleihen mit Investment-Grade-Rating ab, die auf den wichtigsten Inlands- und Eurobondmärkten öffentlich begeben werden.

Der ICE BofA BBB Global Corporate Index ist eine Untergruppe des ICE BofA Global Corporate Index, der alle Wertpapiere mit einem Rating von BBB1 bis einschließlich BBB3 umfasst.

Der ICE BofA BB Global High Yield Index ist eine Untergruppe des ICE BofA Global High Yield Index, der alle Wertpapiere mit einem Rating von BB1 bis einschließlich BB3 umfasst.

Der ICE BofA Single-B Global High Yield Index ist eine Untergruppe des ICE BofA Global High Yield Index, der alle Wertpapiere mit einem Rating von B1 bis einschließlich B3 umfasst.

Der ICE BofA CCC & Lower Global High Yield Index ist eine Untergruppe des ICE BofA Global High Yield Index, der alle Wertpapiere mit einem Rating von CCC1 oder niedriger umfasst.

Kupon: Eine regelmäßige Zinszahlung, die auf eine Anleihe gezahlt wird und als Prozentsatz des value einer Anlage beschrieben wird. Bei einer Anleihe mit einem Nennwert von 100 USD und einem jährlichen Kupon von 5% erhält der Anleger beispielsweise jährlich 5 USD Zinsen.

Basispunkt: Ein Basispunkt (BP) entspricht 1/100 eines Prozentpunkts, 1 Bp = 0,01%.

Unternehmensanleihe: Eine von einem Unternehmen ausgegebene Anleihe. Anleihen bieten Anlegern eine Rendite in Form von regelmäßigen Zahlungen und der eventuellen Rückzahlung des ursprünglich bei der Emission investierten Geldes am Fälligkeitstag.

Kreditrating: Unabhängige Beurteilung der Kreditwürdigkeit eines Kreditnehmers durch eine anerkannte Agentur wie S&P Global Ratings, Moody’s oder Fitch. Es werden standardisierte Bewertungen wie „AAA“ (hohe Kreditwürdigkeit) oder „B“ (niedrige Kreditwürdigkeit) verwendet, obwohl andere Agenturen ihre Bewertungen möglicherweise in anderen Formaten darstellen. Ein BB-Rating entspricht dem Hochzinsbereich.

Kreditspread: Der Renditeabstand zwischen Wertpapieren mit gleicher Laufzeit, aber unterschiedlicher Kreditqualität. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmen hin, eine Verengung auf eine Verbesserung.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Bei diesen Anleihen besteht üblicherweise ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt. Daher werden sie typischerweise mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Inflation: Die Rate, mit der die Preise für Waren und Dienstleistungen in der Wirtschaft steigen.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Emission: Der Akt der Bereitstellung von Anleihen für Anleger durch das kreditnehmende (emittierende) Unternehmen, in der Regel durch einen Verkauf von Anleihen an die Öffentlichkeit oder Finanzinstitute.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige endgültige Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Refinanzierung: Der Prozess der Überarbeitung und Ersetzung der Bedingungen eines bestehenden Kreditvertrags, einschließlich der Ersetzung von Schulden durch neue Kredite vor oder zum Zeitpunkt der Fälligkeit der Schulden.

Zoll: Zoll oder Steuer, der/die bei der Einfuhr von Waren in ein Land erhoben wird.

Gesamtrendite: Die kombinierte Rendite aus Erträgen und etwaigen Kapitalgewinnen/-verlusten aus einer Anlage.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei einer Anleihe wird dies im einfachsten Fall als Kuponzahlung dividiert durch den aktuellen Anleihepreis berechnet.

Yield-to-Worst: Die niedrigste Rendite, die eine Anleihe mit einem Sondermerkmal (z. B. einer Call-Option) erzielen kann, sofern der Emittent nicht in Verzug gerät. Bei der Beschreibung eines Portfolios stellt diese Statistik den gewichteten Durchschnitt aller gehaltenen zugrunde liegenden Anleihen dar.

Volatilität: Maß für das Risiko, das die Streuung der Renditen für eine bestimmte Anlage verwendet. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.