Aspectos destacados:

- Un nuevo enfoque de la renta variable puede estar justificado en un momento en que las tendencias estructurales, las valoraciones y los cambios en las políticas están ampliando el conjunto de oportunidades.

- La diversificación es fundamental: un mundo multipolar exige carteras que reduzcan la dependencia de un único mercado, estilo o sector y capturen a los ganadores emergentes.

- Un enfoque de renta variable más inteligente podría ser uno que combine dos componentes: un componente activo para identificar y capturar potencial alfa, y otro pasivo que ofrezca exposición de forma rentable y constante.

El principal motor de rentabilidad de la renta variable mundial en la última década han sido las empresas de gran capitalización estadounidenses y, en particular, una cohorte reducida de empresas tecnológicas, principalmente de megacapitalización. Pero ahora, el panorama de inversión muestra signos de ampliación: los inversores que construyeron carteras en torno a los ganadores del último ciclo ahora se preguntan si es necesario un cambio de enfoque. Creemos que ahora es el momento de que los inversores revisen el papel de la renta variable global en sus carteras, dadas las tendencias estructurales, las valoraciones y los cambios en las políticas están creando un nuevo conjunto de oportunidades.

3 razones clave por las que los inversores necesitan captar motores de crecimiento más amplios más allá de las empresas core de EE. UU.:

Se avecinan cambios importantes: el mundo se encuentra en plena transición, con la reorganización de las cadenas de suministro, el retorno de la política industrial y la reconstrucción de los sistemas energéticos. Mientras tanto, los rápidos avances en inteligencia artificial están redefiniendo la productividad y la eficiencia, y cambiando la forma en que vivimos, trabajamos y jugamos. Estos cambios están afectando a todas las regiones y economías, por lo que la diversificación es esencial para ofrecer a los inversores exposición al conjunto completo de oportunidades globales. En resumen, hay tres razones clave que impulsan a los inversores a diversificar a nivel mundial:

1. Los factores de impulso estructurales son cada vez más globales

La innovación ya no se limita a un puñado de grandes empresas tecnológicas estadounidenses. El rápido desarrollo de la inteligencia artificial, la transición energética, los avances en el sector salud y la inversión renovada en infraestructura industrial tienen un alcance global. Una amplia exposición ayuda a los inversores a acceder a esta mayor dispersión del crecimiento.

2. La dispersión de las valoraciones está creando puntos de entrada atractivos

Incluso después de años de excelente rentabilidad, los valores de gran capitalización estadounidenses siguen siendo sólidos, con algunos factores fundamentales que los respaldan, pero algunas otras regiones y segmentos del mercado presentan oportunidades de valoración atractivas. Las empresas estadounidenses más pequeñas, ciertas industrias europeas y los proveedores de tecnologías emergentes pueden ofrecer puntos de entrada atractivos para los inversores que buscan equilibrar el crecimiento a largo plazo con la disciplina de valoración. En un entorno que probablemente vendrá determinado por el aumento de los tipos reales y una inflación más persistente, la sensibilidad de las valoraciones resulta cada vez más importante.

3. La diversificación importa más en un mundo multipolar

La economía mundial se está volviendo más multipolar. La geopolítica, el rediseño de la cadena de suministro y la política industrial nacional están redefiniendo los beneficios conjuntos de las empresas en todos los continentes. Confiar en un solo mercado o en un conjunto reducido de empresas puede pasar por alto a los nuevos ganadores que surgen de estos cambios. Una asignación global puede ayudar a captar cambios en el liderazgo, al tiempo que mitiga la dependencia excesiva de cualquier región o sector.

Creemos que con esta dinámica en juego, los inversores podrían tener que revisar la idoneidad de sus asignaciones a renta variable global para los próximos años:

¿Se puede hacer que la cartera esté más preparada para el futuro?

¿Sigue siendo óptimo confiar en un único motor de crecimiento?

¿Es capaz la cartera de aprovechar las oportunidades de todas las regiones y todo el espectro de capitalización bursátil?

Y, por último, ¿a qué coste?

Tres motores de crecimiento para captar el conjunto de oportunidades globales más amplio

Para ayudar a responder a las preguntas planteadas anteriormente, creemos que una solución de renta variable global más inteligente puede centrarse en tres motores de crecimiento complementarios:

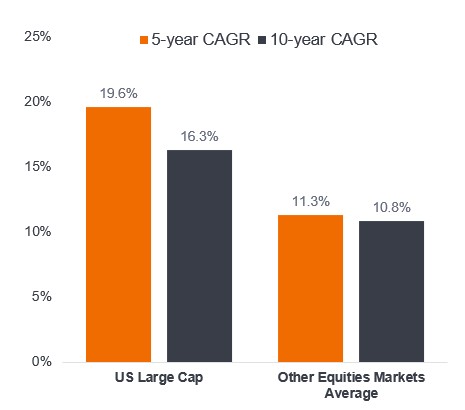

Motor 1: valores de gran capitalización estadounidenses: acceso rentable a los principales motores de crecimiento

Las acciones de gran capitalización estadounidenses han generado rentabilidades totales extraordinarias y, como consecuencia, ahora representan una parte desmesurada de los índices mundiales. Estas empresas son líderes del mercado, permiten cambios transformadores y son los principales motores del crecimiento global. En nuestra opinión, las empresas de gran capitalización estadounidenses que han demostrado ofrecer tasas de crecimiento anual compuesto (CAGR) superiores, consistentes en empresas resilientes y de alta calidad con balances sólidos y ventajas duraderas, deberían seguir siendo una parte clave de una cartera de renta variable.

Sin embargo, el mercado estadounidense de gran capitalización es muy eficiente, con una amplia cobertura de análisis y una alta transparencia. En este segmento, la replicación del índice proporciona una exposición fiable a líderes consolidados a bajo coste, sin sacrificar la calidad.

Gráfico 1. Bonos de gran capitalización estadounidenses: un potente motor de crecimiento

Fuente: análisis de Janus Henderson Investors. US large caps (Russell Top 200 índice) – Bloomberg, a 30 de septiembre de 2025. Otros mercados de renta variable – Morningstar, a 30 de septiembre de 2025 (MSCI mercados emergentes; MSCI ACWI ex US; MSCI Europe; Russell 2000 crecimiento; Russell 1000 Value; Russell 2500 crecimiento; MSCI World; Russell mid cap crecimiento; S&P 500). Solo con fines ilustrativos. La rentabilidad histórica no predice las rentabilidades futuras.

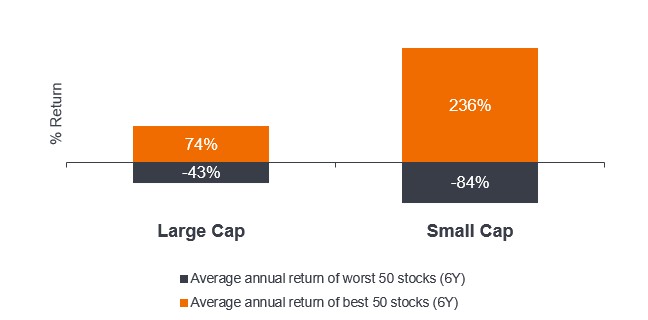

Motor 2: pequeña y mediana capitalización estadounidense: aprovechar el potencial sin explotar

Las pequeñas y medianas empresas, frente a las de gran capitalización, tienen una menor cobertura de analistas, lo que las convierte en un segmento de mercado menos eficiente, con una dispersión de rentabilidades normalmente más amplia. Al igual que sus pares más grandes, muchos también participan y se benefician de los principales temas estructurales actuales de relocalización, modernización industrial, IA soberana, electrificación y gasto en defensa. Estos cambios seculares a largo plazo están dando forma e impulsando los incentivos gubernamentales, las prioridades de seguridad nacional, los ciclos de inversión corporativa, así como las preferencias de los consumidores y los patrones de consumo que tardarán años en materializarse.

Sin embargo, los mercados han valorado muchos de estos negocios con mucho menos entusiasmo que sus homólogos más grandes que ocupan los titulares diarios. Esta brecha de valoración crea oportunidades atractivas más allá de los pesos pesados del índice, con los beneficios de la diversificación.

Gráfico 2: La mayor dispersión de las rentabilidades en los valores de small cap recompensa la selección activa de valores

Fuente: Janus Henderson Investors, a 31 de diciembre de 2024. Izquierda: Bloomberg, MSCI World Large Cap índice y MSCI World Small Cap índice. Media de 6 años, datos anuales. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. La rentabilidad histórica no predice las rentabilidades futuras.

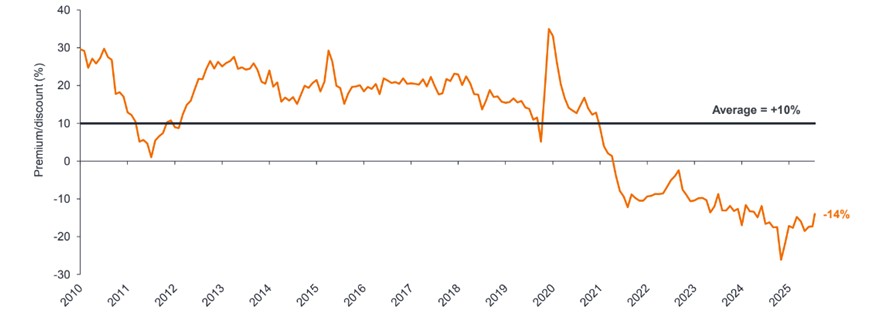

Gráfico 3. Las valoraciones de las small caps frente a las large caps son convincentes

Prima/descuento de valoración de las acciones de pequeña capitalización global frente a las de gran capitalización (PER a futuro)

Fuente: Janus Henderson Investors, Bloomberg, a 16 de enero de 2026. El precio-beneficio futuro del índice MSCI World Large Cap frente al índice MSCI World Small Cap. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. La rentabilidad histórica no predice las rentabilidades futuras.

Motor 3: renta variable internacional/excepto EE. UU.: aprovechar la dinámica de crecimiento regional

Aparte de EE. UU., algunas empresas europeas están preparadas para beneficiarse de las reformas estructurales que pretenden impulsar un crecimiento más sólido mejorando la productividad, fomentando la innovación y reduciendo la carga normativa. En Asia, por ejemplo, el fin de la deflación y las reformas corporativas están atrayendo de nuevo entradas de capital a Japón. Muchas de estas empresas son fundamentales para las cadenas de suministro globales, al estar integradas en ecosistemas globales como los semiconductores, el sector aeroespacial, la defensa y las industrias especializadas. Por lo general, tienen beneficios estables y un gran potencial de crecimiento adicional, y muchos siguen infravalorados por el mercado. Identificar a estas empresas requiere una gestión activa, equilibrando la convicción y el apoyo a la valoración.

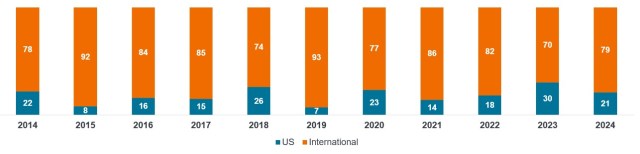

Gráfico 4. No hay que pasar por alto a los ganadores en la renta variable no estadounidense

Domicilio de los 100 valores más rentables del MSCI ACWI Index (%)

Fuente: Morningstar, a 31 de diciembre de 2024. Solo con fines ilustrativos. La rentabilidad histórica no predice las rentabilidades futuras.

La construcción inteligente de carteras puede combinar lo mejor de la inversión activa y pasiva

Un enfoque combinado de activo y pasivo puede capturar el crecimiento en estos tres motores de manera más efectiva que un ETF global amplio. La exposición pasiva funciona mejor en mercados altamente eficientes, como los valores de gran capitalización estadounidenses, donde la réplica de índices ofrece rentabilidades transparentes, constantes y de bajo coste.

Sin embargo, los ETF adoptan un enfoque generalizado que puede no lograr captar oportunidades en la renta variable no estadounidense y en las pequeñas y mid caps estadounidenses, donde las ineficiencias son mayores. En estos mercados, poder acceder a gestores activos con habilidades de selección de valores, flexibilidad para reaccionar a los cambios del mercado y la capacidad de explotar oportunidades mal valoradas en todas las regiones y capitalizaciones bursátiles permite la posibilidad de obtener una rentabilidad superior.

Con demasiada frecuencia nos encontramos con inversores cuyas carteras dependen de un único motor para impulsar la rentabilidad (normalmente los ganadores de antaño) sin tener en cuenta las oportunidades globales más amplias. En un mundo en el que los motores de crecimiento se están ampliando y la eficiencia del mercado varía enormemente, un enfoque mixto, que al mismo tiempo combina la actividad activa y la pasiva, ofrece una trayectoria más inteligente y resiliente.

Matt Bullock, director de Construcción y estrategia de carteras, EMEA y APAC

Conclusión

Para los inversores que buscan un crecimiento resistente a largo plazo, un enfoque de renta variable diversificada globalmente puede ofrecer una forma prudente de participar en los cambios seculares y en las oportunidades de mercado cambiantes resultantes. Al combinar la exposición pasiva a líderes consolidados de EE. UU. y la exposición activa para descubrir oportunidades entre empresas nacionales más pequeñas e innovadores globales selectivos y campeones regionales, una estrategia combinada de activos y pasivos cuidadosamente diseñada podría contribuir a una asignación más inteligente, duradera y gratificante en renta variable global. .

Alfa: diferencia entre la rentabilidad de una cartera y la de su índice de referencia tras tener en cuenta el nivel de riesgo asumido. Esta medida se utiliza para ayudar a determinar si una cartera gestionada activamente tiene value con respecto a un índice de referencia índice, teniendo en cuenta el riesgo asumido. Una alfa positiva indica que el gestor ha aportado valor. balance: estado financiero que resume los activos, pasivos y el patrimonio neto de una empresa en un momento determinado. Cada segmento da a los inversores una idea de lo que la empresa posee y debe, así como la cantidad invertida por accionista; por lo tanto, puede utilizarse como indicador de la solidez financiera de una empresa. CAGR: tasa de crecimiento anual compuesta que mide la tasa de crecimiento anual de una inversión a lo largo del tiempo, incluido el efecto de la capitalización (reinversión de la renta para generar rentabilidad adicional). Suele utilizarse para medir y comparar la rentabilidad histórica de las inversiones o para proyectar sus rentabilidades futuras previstas. Riesgo de concentración: una cartera concentrada en un pequeño número de posiciones o con una alta ponderación de sus mayores posiciones suele conllevar un mayor riesgo que las carteras más diversificadas, dado que un acontecimiento adverso podría provocar una volatilidad o pérdidas significativas, pero el potencial de rentabilidad superior también es mayor. Diversificación: forma de repartir el riesgo mediante la combinación de diferentes tipos de activos o clases de activos en una cartera, al presuponer que estos activos se comportarán de manera diferente en cada situación. Los activos con una baja correlación deberían ofrecer la máxima diversificación. ETF: Un fondo cotizado en bolsa es un instrumento que replica un índice, sector, materia prima o conjunto de activos (como un fondo indexado). Los ETF se negocian como una acción en una bolsa de valores y registran cambios de precio a medida que los activos subyacentes suben y bajan de precio. Los ETF suelen tener una liquidez diaria más alta y menores comisiones que los fondos de gestión activa. Large caps, mid caps, pequeña capitalización: Las empresas de gran capitalización o más grandes son empresas bien establecidas con una valoración (capitalización bursátil) en el extremo más grande de la escala de mercado; Las empresas de mediana capitalización o tamaño medio (por ejemplo, con una capitalización bursátil de entre 2.000 y 10.000 millones de USD en EE. UU.) suelen ofrecer un mayor potencial de crecimiento que las empresas más grandes, pero con cierto riesgo adicional; Las empresas de pequeña capitalización tienen una capitalización bursátil) en el extremo más pequeño de la escala de mercado (p. ej. 250 millones – 2.000 millones de dólares). Inversión pasiva y activa: un enfoque de inversión pasiva implica el seguimiento de un mercado o índice en particular. Se denomina pasiva porque trata de reflejar un índice, reproduciéndolo total o parcialmente, en lugar de elegir o seleccionar activamente valores para mantener. El principal beneficio de la inversión pasiva es la exposición a un determinado mercado con comisiones generalmente más bajas de las que cabría encontrar en un fondo gestionado activamente. Un enfoque de gestión de inversiones activa es aquel en el que un gestor de fondos busca activamente superar o batir a un índice o índice de referencia específico a través de la investigación, el análisis y las decisiones de inversión que toma. Es lo contrario de la inversión pasiva. Ratio precio-beneficio (PER): ratio ampliamente utilizado para valorar las acciones de una empresa en comparación con otras acciones o un índice de referencia. Se calcula dividiendo el precio actual de la acción entre el beneficio por acción. El PER a futuro proyecta la rentabilidad futura en función de las estimaciones de beneficios de los analistas para el próximo año. Dispersión de la rentabilidad: el rango de rendimientos potenciales que genera una inversión en función de su riesgo, que puede calcularse utilizando las rentabilidades históricas o la volatilidad histórica basada en esas rentabilidades. Valoración: El proceso de determinar el valor razonable de un activo, inversión o empresa. Entre otros, futuro/contrato de futuro beneficios y otros atributos de la empresa se utilizan para llegar a un valoración.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.