Aspectos destacados:

- El panorama del mercado de 2025 ha estado marcado por la volatilidad y la incertidumbre, pero los mercados de renta variable han seguido subiendo, alcanzando máximos históricos. Tal entorno pone de manifiesto la necesidad de una cartera de diversificación real.

- La normalización de los costes de endeudamiento ha llevado a una mayor dispersión de precios entre acciones, brindando oportunidades para que los seleccionadores activos de valores de renta variable se centren en los fundamentales, yendo más allá de las estrategias de un solo factor como el crecimiento o el valor.

- Las estrategias long/short se adaptan bien al entorno actual, aprovechando la volatilidad y la dispersión de precios, con una gama de herramientas capaces de ofrecer un rendimiento diversificado tanto en los mercados alcistas como en los bajistas.

La mayor parte de 2025 hasta ahora ha estado marcada por los temores sobre el peligroso estado de la deuda soberana en todo el mundo desarrollado, el riesgo arancelario, la exageración de la IA, el papel de los bancos centrales, la incertidumbre geopolítica, los desafíos a las normas políticas, el resurgimiento de la inflación ... No ha sido difícil identificar los riesgos dondequiera que se mire. Pero a pesar de períodos de volatilidad, los mercados de renta variable han seguido repuntando, alcanzando múltiplos cada vez más altos.

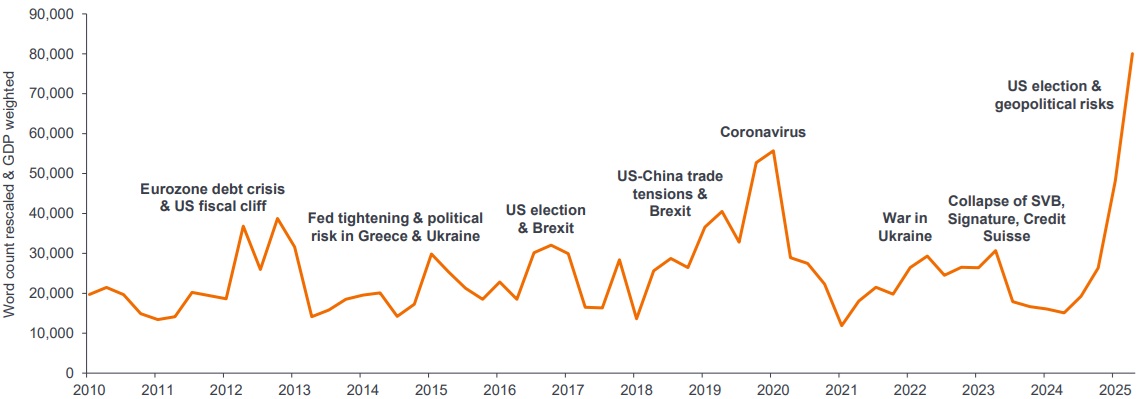

Entonces, ¿dónde estamos ahora? A pesar del miedo a perderse algo (FOMO) que ha llevado a los mercados a mostrar tanta resiliencia y fortaleza, la incertidumbre sigue siendo generalizada. La palabra "incertidumbre" realmente resume cómo se ve este mercado (Gráfico 1). Sin duda, se trata de un reto para los inversores, tanto si se refiere a la gestión de una estrategia, como a los asesores que gestionan una cartera por cuenta de sus clientes o a los inversores directos. Con este nivel de incertidumbre en el mundo, estar atento a la diversificación y la mitigación del riesgo parece relevante.

Gráfico 1: En la montaña rusa de las noticias

Fuente: H Ahir, N Bloom, D Furceri (2022), «World Uncertainty Index», NBER Working Paper, a 30 de junio de 2025. El índice refleja las frecuencias de la palabra incertidumbre (y sus variantes) en el informe trimestral de país de Economist Intelligence Unit (EIU).

Entorno de mercado en evolución: el factor «normalización»

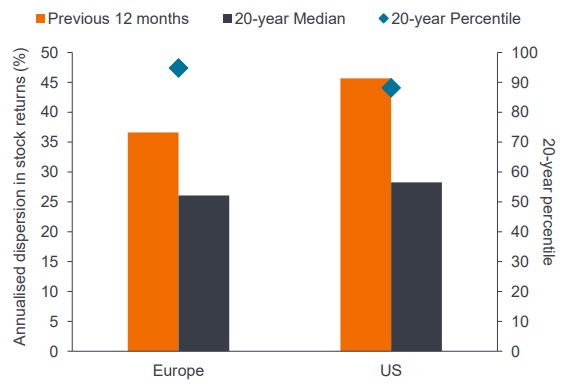

Parece banal defender que el endeudamiento deba tener un coste, pero los inversores se habían acostumbrado tanto al entorno posterior a la crisis financiera, en el que los tipos de interés «siempre bajos» implicaban que el coste del endeudamiento para los gobiernos y las grandes empresas era insignificante. La reafirmación de que la deuda debería ser una opción más exigente, en lugar de, por ejemplo, una red de seguridad que mantuvo a flote a las empresas mal gestionadas durante más tiempo (las llamadas empresas zombis), significa que estamos viendo una vez más en primer plano la distinción real entre las empresas.

Para los seleccionadores activos de valores de renta variable, ver un retorno de la dispersión de valores como este (Gráfico 2) es una noticia fantástica. En un mundo donde los fundamentos importan, la estructura de los márgenes, la calidad de la gestión, las mejoras, las revisiones a la baja con respecto a la valoración, etc., la selección de valores se vuelve más importante. Ya no se ven franjas o sectores enteros del mercado moviéndose dentro de un rango estrecho entre sí. Se trata menos de estrategias de un solo factor, como la decisión de «crecimiento versus value» que definió gran parte de la última década, pasando por alto todos los demás factores o estilos. Abre la puerta al análisis fundamental que impulsa la selección de acciones; ver qué ventaja puede encontrar, en términos de la estrategia de una empresa o sus perspectivas, y luego combinarla con la valoración.

Gráfico 2: La dispersión de las existencias es mucho mayor que en los últimos años

Fuente: Morgan Stanley Alpha, FactSet, a 26 de agosto de 2025. RHS a 30 de junio de 2025.

Operaciones de pares: cómo hacer que una posición neutral en el mercado rinda más

La inversión en corto/largo no es solo una cuestión de qué decisión tomar sobre una posición larga o corta en una acción, industria o sector. Esta clase de activos tiene características distintivas que proporcionan a los inversores un conjunto más amplio de herramientas para generar rentabilidad. El comercio de pares, por ejemplo, en términos simples es una estrategia neutral del mercado en la que los inversores toman una posición larga en una empresa (o valor) que creen que está infravalorada, y una posición corta en otra acción (o valor) que creen que está sobrevalorada, dentro de la misma industria. La finalidad es beneficiarse de cualquier movimiento del precio relativo entre dos valores correlacionados históricamente, en lugar del mercado en su conjunto. En este momento, esta es un área en la que vemos una gran cantidad de oportunidades, lo que refleja la alta dispersión de precios entre empresas rivales dentro de la misma industria.

¿Cómo podría funcionar esto en funcionamiento? Por ejemplo, aunque empresas como Coca-Cola y Pepsi son dos negocios de productos de consumo muy similares, las diferencias son lo suficientemente significativas como para crear potencial para una operación de pares. Coca-Cola tiene una estrategia centrada en la externalización de bebidas, vendiendo concentrados y jarabes a embotelladores independientes, mientras que Pepsi persigue una estrategia de bebidas y aperitivos más diversificada, con un modelo de producción interna que le da un mayor control sobre su cadena de suministro y distribución.

Dependiendo de dónde vea un inversor la oportunidad, en términos de precio, rentabilidad y oportunidad de mercado, es posible tomar una posición larga en uno de estos valores y una posición corta en el otro. Este tipo de operación es un ejemplo de las interesantes posibilidades que ofrece la combinación de posiciones largas y cortas, que permiten aprovechar al máximo las oportunidades específicas de cada acción, sin perder la sensibilidad ante los factores generales del mercado que afectan a ambas empresas.

Un entorno más rico en oportunidades tanto en el lado largo como en el corto

Los mercados financieros han lidiado con una volatilidad significativa a lo largo de 2025. Un año de cambios tan drásticos en el plano macroeconómico y geopolítico ha dado paso a un periodo de constante reevaluación de dónde se encuentran las mejores oportunidades.

En Europa, hemos visto cómo la UE reaccionaba a un nuevo orden para el comercio internacional y la defensa. El gasto fuera de la OTAN está aumentando, especialmente en Alemania, donde vemos una importante inversión gubernamental, asociada con empresas para relanzar la mayor economía de Europa. Las empresas europeas de defensa cotizaban con descuento sobre los títulos estadounidenses, pero los inversores realmente han comenzado a prestar atención a esta área. En el Reino Unido, los bancos y las aseguradoras se han beneficiado de una inflación que se ha mantenido persistentemente estable. Seguimos considerando al Reino Unido como un actor global, dada la exposición internacional del mercado bursátil británico, pero también es un área en la que la selección de valores puede ser muy importante, con títulos individuales que ofrecen un potencial real en el lado largo.

En EE. UU., el secretario del Tesoro estadounidense, Bessent, advirtió en marzo de este año que EE. UU. podría ralentizarse en el marco de una «desintoxicación», o como consecuencia de los recortes del gasto público (el factor «DOGE»). El cambio en la retórica desde entonces ofrece una visión interesante, ya que Bessent pasó de hablar de recortes a un aumento del gasto orientado a estimular la economía, la llamada estrategia 'run it hot'. Ciertamente, un enfriamiento del mercado laboral estadounidense da espacio para que la Reserva Federal de los Estados Unidos recorte las tasas de interés más de lo que lo ha hecho, algo que Trump ha presionado fuertemente, a pesar de las preocupaciones de inflación. A nuestro juicio, se trata de una situación interesante para Estados Unidos, con repercusiones más amplias en todo el mundo, lo que sigue enmarcando nuestras perspectivas de exposición, tanto en el lado largo como en el corto.

Conclusión

Históricamente, las estrategias de renta variable larga/corta se han utilizado de muchas maneras diferentes, como una especie de sustituto de la renta variable de menor riesgo y, desde el punto de vista de la renta fija, para aquellos inversores atraídos por una clase de activos que históricamente ha mostrado niveles de volatilidad similares a los de la renta fija soberana. Creemos que la dispersión sostenida de los precios es una buena propuesta a largo plazo, pero un componente clave de esa opinión es que no depende de un mercado alcista sostenido. No depende únicamente del tema dominante de la gran tecnología (inteligencia artificial) para seguir impulsando el rendimiento.

En nuestra opinión, este es posiblemente el mejor entorno en una década, en términos de oportunidades para una estrategia de renta variable larga/corta. Las estrategias long/short tienen el potencial de prosperar durante el caos, en términos de oportunidades, convirtiendo la volatilidad en oportunidad y el riesgo en recompensa. Y con la elevada dispersión de valores y los fundamentales que impulsan los precios de las acciones, significa que estamos viendo que el alfa impulsa el rendimiento, en lugar de la beta del mercado, en un régimen de mercado que esperamos que persista. Si los especialistas en selección de valores tienen el enfoque de valoración adecuado, la flexibilidad adecuada y el acceso adecuado, este es un gran entorno para diferenciar el rendimiento de un grupo de homólogos o inversiones pasivas.

Alfa: El alfa de mercado es una medida de la diferencia entre la rentabilidad de una acción (valor) en relación con una índice de referencia índice o sus pares del sector, tras tener en cuenta el nivel de riesgo asumido. Una alfa positiva indica que la inversión se ha comportado mercados emergentesjor.

Beta: La medida de la relación que tiene una acción (valor) con el mercado general. Una beta de 1 indica que la acción se mueve en línea con el mercado. Una cartera con una beta superior a 1 significa que es probable que se mueva más que la media del mercado (es decir, muestran mayor volatilidad). Un beta inferior a 1 significa que un instrumento es teóricamente menos volátil que el mercado.

Factor DOGE: El Departamento de Eficiencia Gubernamental de EE. UU., bajo Elon Musk, se describió como un proyecto para hacer que el gobierno de EE. UU. sea más pequeño y más eficiente mediante el recorte del gasto público y la reducción de la fuerza laboral federal. El impacto de sus operaciones y la preocupación por el impacto de los recortes del gasto federal en la fuerza laboral y los contratos aumentaron la incertidumbre entre los inversionistas.

Inversión en renta variable larga/corta: estrategia de inversión que utiliza posiciones tanto largas como cortas. Se pretende beneficiarse de la combinación de posiciones largas en activos con la expectativa de que aumenten de valor y con posiciones cortas en activos que se espera que disminuyan de valor. Este tipo de estrategia de inversión podría generar rentabilidades, independientemente de los movimientos del mercado en general, aunque las rentabilidades no están garantizadas.

Growth/inversión en activos value: Los inversores en growth buscan empresas que creen que tienen un fuerte potencial de crecimiento. Se espera que sus beneficios crezcan a un ritmo superior a la media del resto del mercado y, por tanto, que los precios de sus acciones se revaloricen. Los inversores value buscan empresas que creen que están infravaloradas por el mercado y, por lo tanto, esperan que el precio de su acción aumente.

Inflación: tasa a la que aumentan los precios de los bienes y servicios en una economía. El índice de precios al consumo (IPC) y el índice de precios minoristas (RPI) son dos indicadores habituales.

Posición larga: Un valor que se compra con la intención de mantenerlo durante un largo período con la expectativa de que suba de valor.

Inversión neutral con respecto al mercado: Estrategia que trata de compensar diferentes posiciones en empresas similares, mediante la adopción de posiciones largas o cortas, minimizando o eliminando cualquier cambio en la exposición al riesgo de mercado. Este enfoque se centra en la selección de valores, en lugar de tratar de beneficiarse de los movimientos generales del mercado.

Operaciones de pares: Una operación que combina una posición larga con una posición corta en dos valores (o activos) altamente correlacionados con el objetivo de beneficiarse de una desviación identificada en esa correlación.

Inversiones pasivas (pasivos): enfoque de inversión que implica el seguimiento de un mercado o índice en particular. Se denomina pasiva porque trata de reflejar un índice, reproduciéndolo total o parcialmente, en lugar de elegir o seleccionar activamente valores para mantener. El principal beneficio de la inversión pasiva es la exposición a un determinado mercado con comisiones generalmente más bajas de las que cabría encontrar en un fondo gestionado activamente.

Grupo de pares: Una colección de compañías similares, estrategias de inversión, etc., que se pueden utilizar para comparar el rendimiento, la valoración, la eficiencia y otras métricas.

Posición corta (shorting): Los gestores de fondos utilizan esta técnica para tomar prestados y después vender títulos que consideran sobrevalorados, con la intención de recomprarlos por menos cuando el precio caiga. La posición genera beneficios si el valor del título disminuye. En los OICVM, los derivados, como los CFD, pueden utilizarse para simular una posición corta.

Dispersión de existencias: Cuánto difieren las rentabilidades de cada variable (p. ej. acciones de un índice de referencia) de la rentabilidad media del índice de referencia.

Empresa zombie: Un negocio que genera suficiente efectivo/liquidez para continuar operando y pagar su deuda, pero no lo suficiente para invertir en crecimiento.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.