Aspectos destacados:

- Aunque hay muchos factores positivos en el mercado, los inversores deben permanecer alerta ante el peligro, a menudo subestimado, de que se produzcan alteraciones rápidas y significativas en los mercados, provocadas por tensiones geopolíticas.

- Un entorno de mayor volatilidad y dispersión de valores es favorable para las estrategias capaces de combinar un riguroso análisis fundamental con flexibilidad para capturar oportunidades tanto largas como cortas.

- Las estrategias de retorno absoluto pueden ayudar a reducir el riesgo cuando las correlaciones tradicionales de la renta variable y la renta fija se vuelven positivas, reforzando la resiliencia de la cartera en mercados inciertos.

De cara a 2026, el entorno de inversión sigue siendo muy complejo, moldeado por las persistentes incertidumbres macroeconómicas y geopolíticas. La preocupación por la deuda soberana, los riesgos arancelarios y la dinámica del mercado impulsada por la IA siguen dominando los titulares. El papel y el impacto de la política fiscal y monetaria siguen siendo cruciales, en particular por parte de la Reserva Federal estadounidense, ante la presión del Gobierno estadounidense para reducir los tipos a un ritmo más rápido. Estos factores contribuyen a un entorno de alta volatilidad y dispersión, proporcionando un terreno fértil para la gestión activa y la selección de valores.

En términos más generales, vemos que el papel de las estrategias de retorno absoluto está evolucionando, no solo como un indicador de renta variable de menor riesgo, sino que se utilizan más por sus beneficios de diversificación. Los inversores buscan cada vez más estas estrategias para sortear el complejo panorama en busca de rentabilidades reales constantes, independientemente del rumbo del mercado. Este cambio pone de relieve la creciente importancia de la diversificación y la reducción del riesgo en las carteras, especialmente durante periodos de correlación positiva entre renta variable y renta fija.

Oportunidades en distintas regiones y sectores

En 2026, es probable que surjan oportunidades convincentes a partir de la mayor dispersión de valores y la mayor volatilidad en los mercados globales. Una mayor dispersión de valores permite una selección de valores más matizada basada en los fundamentales, en lugar de las tendencias generales del sector. Este tipo de entorno es muy favorable para las estrategias de renta variable larga/corta, ya que pueden explotar posiciones tanto largas como cortas impulsadas por el análisis fundamental. El énfasis en factores específicos de cada empresa, como la calidad del equipo directivo, la estructura de márgenes y la valoración, será fundamercados emergentesntal, lo que permitirá a expertos en selección de valores diferenciar el comportamiento.

En EE. UU., la evolución del panorama económico, caracterizado por posibles rebajas de los tipos de interés y un enfriamiento del mercado laboral, ofrece oportunidades en sectores más allá de las empresas tecnológicas dominantes.

En Europa, las perspectivas de los sectores defensivo y financiero parecen prometedoras, a la vista del aumento del gasto público y de las iniciativas de liberalización. El mercados emergentesrcado británico, con su amplia exposición a los ingresos internacionales, ofrece opciones diversificadas en distintos sectores. El impacto del debilitamiento del dólar ha reducido el valor de los beneficios extranjeros de las empresas británicas convertidas de nuevo a libras esterlinas. Un dólar más fuerte podría favorecer a la renta variable británica, concretamente a empresas con una exposición significativa a sus ingresos en USD, lo que podría revertir un obstáculo observado durante gran parte del año.

Shocks geopolíticos: el riesgo infravalorado

Posiblemente, el riesgo más infravalorado para 2026 es la posibilidad de que las tensiones geopolíticas aumenten inesperadamente, creando importantes disrupciones en los mercados mundiales. 2025 proporcionó una muestra de cómo podría ser, con shocks cortos y bruscos en torno a las amenazas arancelarias de EE. UU. y las preocupaciones relacionadas con las grandes acciones tecnológicas estadounidenses 'MAG7' que dominan los mercados. Los inversores contuvieron la respiración en noviembre de 2025 a la espera de los resultados trimestrales de Nvidia, por lo que si el impulso del superciclo de la IA muestra incluso una pequeña grieta, esperaríamos que los mercados reaccionaran.

Este riesgo se ve agravado por la interconexión de las economías globales, donde un conflicto regional o un cambio de política podría propagarse a mercados de todo el mundo. Unos aranceles o sanciones inesperados podrían interrumpir los flujos comerciales, afectando a los beneficios de las empresas multinacionales y provocando volatilidad en el mercado. Esto preocupa especialmente en mercados muy concentrados, como EE. UU., donde la rentabilidad general del mercado está dominada por un pequeño número de valores tecnológicos de gran capitalización. Por ello, consideramos que mantener una cartera altamercados emergentesnte líquida, dinámica y diversificada en periodos de mayor volatilidad es crucial para gestionar el riesgo de forma eficaz.

Indicadores de un nuevo régimen de mercado

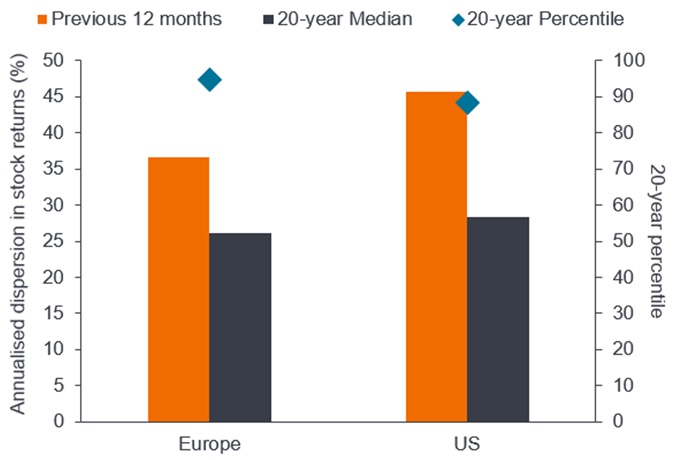

Atrás quedaron los días en que la marea subía levantando todos los barcos, en los que bastaba con estar activo en el mercado adecuado para ver aumentar el valor de su cartera. La dispersión de los valores sigue siendo elevada desde el punto de vista histórico, lo que pone de manifiesto la importancia de la selección de valores como principal motor de rentabilidad. Los inversores están prestando mucha más atención a los resultados que en cualquier otro momento desde la crisis financiera mundial, haciendo hincapié en la importancia de una buena selección de valores.

Gráfico 1: La dispersión de las acciones está en su nivel más alto en décadas

Fuente: Morgan Stanley Alpha, FactSet, a 26 de agosto de 2025, RHS a 30 de junio de 2025. La rentabilidad histórica no predice rentabilidades futuras.

Gestión activa y adaptabilidad

En un panorama caracterizado por una mayor volatilidad y dispersión de valores, la capacidad de aprovechar las oportunidades tanto largas como cortas se vuelve cada vez más valiosa. Las estrategias de retorno absoluto ofrecen potencial de rentabilidad real consistente independientemente de la dirección del mercado, proporcionando beneficios de diversificación y mitigación del riesgo, especialmente cuando la renta variable y la renta fija muestran correlaciones poco útiles.

De cara a 2026, creemos que los inversores deben centrarse en estrategias que prioricen el análisis fundamental, con la flexibilidad de adaptarse a las cambiantes condiciones del mercado. Dado que los fundamentales determinan los precios de acciones más que las tendencias generales del mercado, la habilidad de los seleccionadores de valores para identificar oportunidades infravaloradas y gestionar los riesgos es primordial. Colaborar con gestores experimentados que puedan apalancamiento estas dinámicas podría ser crucial para lograr una rentabilidad diferenciada y mejorar la resiliencia de la cartera.

Rentabilidad absoluta: La rentabilidad total de una cartera durante un período específico en contraposición con su rendimiento frente a un índice de referencia. Se mide como ganancia o pérdida y se indica como porcentaje del valor total de una cartera.

Correlación: en qué medida los movimientos de precios de dos variables (p. ej., la rentabilidad de la renta variable o del fondo) evolucionan una en función de la otra. Una correlación de +1,0 significa que la dirección en que se mueven ambas variables está estrechamente ligada. Si tienen una correlación de -1.0, se mueven en direcciones opuestas. Una cifra cercana a cero sugiere una relación baja o inexistente entre las dos variables.

Dispersión de valores: En qué medida las rentabilidades de cada variable (por ejemplo, acciones de un índice de referencia) difieren de la rentabilidad media del índice de referencia.

Crisis financiera mundial: La crisis económica mundial de mediados de 2007 a principios de 2009 que comenzó con pérdidas relacionadas con activos financieros respaldados por hipotecas en los EE.UU. y diferenciales para afectar a los mercados financieros y a los bancos a nivel mundial. También conocida como la «Gran recesión».

Largo/corto: Una cartera que puede invertir tanto en posiciones largas como cortas. Se pretende beneficiarse de la combinación de posiciones largas en activos con la expectativa de que aumenten de valor y con posiciones cortas en activos que se espera que disminuyan de valor. Este tipo de estrategia de inversión podría generar rentabilidades, independientemente de los movimientos del mercado en general, aunque las rentabilidades no están garantizadas.

MAG 7: El término «Los Siete Magníficos» hace referencia a los siete grandes valores tecnológicos (Apple, Microsoft, Nvidia, Amazon, Tesla, Alphabet y Meta) que han dominado los mercados en los últimos años.

Títulos de megacapitalización: la categoría de empresas con mayor capitalización bursátil. En Estados Unidos, se consideran títulos de megacapitalización (mega-caps) a las acciones de compañías con una valoración (capitalización bursátil) superior a 200.000 millones de dólares. Suelen ser empresas importantes, muy reconocidas y con exposición internacional, que a menudo tienen una ponderación significativa en un índice.

Posición corta: Los gestores de fondos utilizan esta técnica para tomar prestados y después vender títulos que consideran sobrevalorados, con la intención de recomprarlos por menos cuando el precio caiga. La posición se beneficia si el valor cae.

Arancel: impuesto o gravamen que aplica un gobierno a los bienes importados de otros países.

Valoración: El proceso de determinar el valor de un activo, ya sea una empresa, una inversión, una propiedad, un préstamo, en contraposición a su valor actual en el mercado.

Volatilidad: La tasa y grado en que el precio de una cartera, valor o índice, sube o baja. Si el precio oscila al alza y a la baja con grandes movimientos, tiene una alta volatilidad. Si se mueve más lentamente y en menor medida, su volatilidad es menor. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.