Aspectos destacados:

- La geopolítica, los cambios de política y los tipos más altos han reconectado los mercados con eventos del mundo real, aumentando la dispersión del mercado de valores y desafiando las suposiciones de diversificación mantenidas durante mucho tiempo.

- La imprevisibilidad política y los riesgos de la cadena de suministro están exponiendo modelos de negocio frágiles y posiciones de mercado masificadas, aumentando el riesgo de fuertes reversiones para los inversores que se basan en el posicionamiento de consenso.

- Los enfoques long/short flexibles que combinan la selección fundamental de valores con un posicionamiento táctico pueden aprovechar ineficiencias en ambos lados del mercado, ajustando la exposición a medida que cambian las condiciones y con el objetivo de ofrecer rentabilidades absolutas consistentes.

Durante el último año, la brecha entre los eventos globales y los resultados del mercado se ha estrechado. El ciclo de noticias ha empezado a resultar más relevante para las carteras de los inversores, no porque todos se hayan convertido en expertos en geopolítica, sino porque unos cambios políticos y normativos cada vez más rápidos están influyendo de forma creciente en los beneficios empresariales, las valoraciones y las rentabilidades.

¿En este tipo de entorno, donde puede ser casi imposible predecir el próximo giro en la retórica o política, pueden las estrategias de renta variable long/short ‘absolute return’ ayudar a los inversores a explotar potencialmente las eficiencias del mercado?

El mundo se siente menos predecible

Un gran cambio ha sido el movimiento constante de alejarnos de la globalización 'justo a tiempo' hacia algo más cauteloso. Las empresas se han replanteado dónde fabrican sus productos, dónde almacenan sus inventarios y con quién colaboran para obtener componentes críticos. Términos como repatriación, onshoring y nearshoring han dejado de ser jerga de los consejos de administración para convertirse en decisiones prácticas ante la preocupación por los aranceles y los riesgos en las cadenas de suministro. Las empresas han tratado de reducir su dependencia de una sola región o proveedor, lo que ha generado mayores necesidades de inversión de capital, una logística potencialmente más compleja y equilibrios más difíciles entre resiliencia y eficiencia.

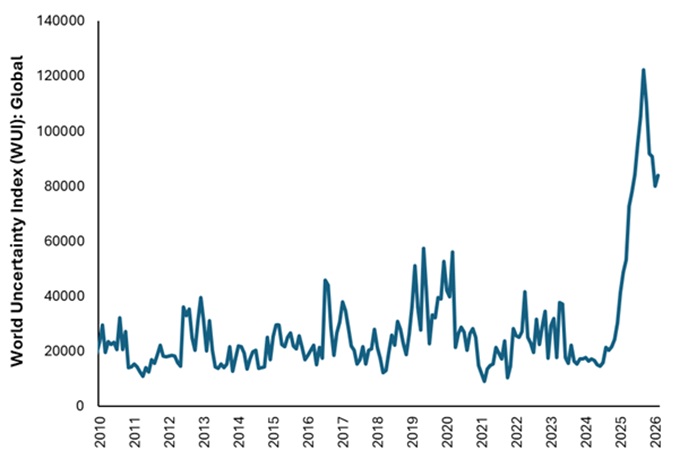

Al mismo tiempo, la incertidumbre también se ha ampliado (Gráfico 1). No como un único riesgo a monitorizar, sino más bien un mosaico de preocupaciones sobre elecciones, alianzas y tratados internacionales, conflictos regionales y respuestas políticas populistas.

Gráfico 1: la incertidumbre de hoy parece más amplia y persistente que antes

Fuente: World Uncertainty Index, media ponderada por el PIB, del 1 de enero de 2010 al 31 de marzo de 2026.

Nota: El WUI se calcula contando el porcentaje de la palabra «uncertain» (o sus variantes) en los informes por país de Economist Intelligence Unit, a través de 143 países, antes de multiplicar por 1 000 000. Un número más alto indica mayor incertidumbre y viceversa. Por ejemplo, un índice de 200 corresponde a la palabra incertidumbre que representa el 0,02 por ciento de todas las palabras.

Esto se ha alineado con un enfoque renovado por parte de los gobiernos que abarca desde instrumento y defensa, hasta tecnología e independencia energética, lo que está cambiando la economía de industrias enteras. La inteligencia artificial (IA) ha llegado como una fuerza tangible en todas las industrias, lo que plantea preguntas sobre su posible impacto, y está generando tanto oportunidades como disrupciones.

Una brecha más amplia en los resultados del mercado

Junto con el aumento de la incertidumbre geopolítica, ha habido un cambio más estructural en el comportamiento de los mercados. Uno de los cambios más importantes ha sido el alejamiento de la era de tasas de interés cercanas a cero. Durante años, el capital barato y abundante impulsó las valoraciones en todos los mercados y dio margen de maniobra a muchas empresas, sin una presión inmediata para optimizar el gasto ni generar beneficios sostenibles. Ese entorno ha cambiado ahora.

Hoy, las valoraciones se han vuelto más cercanas a la realidad (con excepciones), y los inversores se han vuelto más selectivos en dónde asignan dinero, reflejado en una mayor dispersión de precios de las acciones que no se veía desde 2009[1]. Las empresas están bajo una mayor presión para demostrar ganancias reales y flujo de caja. El resultado es un escenario más disciplinado y racional, donde el análisis de los fundamentos subyacentes se vuelve más importante.

Lo que esto significa es que los factores específicos de la empresa están nuevamente dando forma a los resultados. Las empresas con posiciones competitivas sólidas, balance sensatas y generación confiable de efectivo/liquidez parecen bien posicionadas para ganar tracción. Mientras tanto, las empresas con fundamentos más débiles o suposiciones de crecimiento demasiado optimistas probablemente enfrentarán un mayor escrutinio. Este entorno prioriza la importancia de una buena selección de acciones, mientras que aumenta el valor de la verdadera diversificación.

Una forma consistente de invertir a través del ruido

Aunque el mundo ha cambiado, un factor práctico ha permanecido constante para el absolute return utilizando un enfoque long/short. Concentrarse en las empresas, mantenerse flexible, y evitar estar obligado a un desenlace de mercado único.

En su esencia hay una idea sencilla: en lugar de depender de que los mercados suban, el objetivo es construir una cartera que pueda encontrar oportunidades tanto en posiciones largas como cortas. Eso generalmente implica dos mentalidades complementarias trabajando juntas:

- Una cartera core de gestión fundamental con posiciones largas centradas en empresas capaces de resistir el paso del tiempo, caracterizadas por modelos de negocio resilientes, balances sólidos y flujos de caja fiables. Del mismo modo, en las posiciones cortas, empresas cuyas perspectivas ya están descontadas en la valoración, o que presentan debilidades estructurales o una gestión deficiente.

- Una superposición táctica, diseñada para responder a los cambios en el entorno, adoptando un enfoque más orientado al trading para hacer frente a la volatilidad, las anomalías del mercado o los cambios rápidos en los entornos de mercado, con asignaciones tanto a posiciones largas como cortas cuando resulte oportuno.

Creemos que esta flexibilidad se amplía para aquellas estrategias que pueden ajustar la exposición neta o bruta. Cuando la visibilidad es mejor, los inversores pueden involucrarse más, aumentando la exposición bruta para incrementar la sensibilidad del mercado. Cuando la incertidumbre aumenta, la exposición puede reducirse para ayudar a mitigar el riesgo de posibles pérdidas, sin salir completamente de los mercados.

Las estrategias de absolute return con este tipo de adaptabilidad incorporada, construidas en torno a un proceso disciplinado a nivel de acciones, pueden ayudar a los inversores a mantenerse comprometidos sin sentir que deben tomar una decisión todo o nada. Con la ventaja añadida de la baja sensibilidad tanto a la renta variable como a la renta fija que caracteriza a una estrategia de rentabilidad absoluta bien gestionada.

Una mentalidad long/short, absolute return está diseñada para un mundo donde los resultados son desiguales y las sorpresas son comunes.

Luke Newman, Portfolio Manager

Navegar la incertidumbre a lo largo del ciclo

Si el año pasado ha enseñado algo a los inversores, es que la incertidumbre no llega en paquetes ordenados. Un mes los riesgos se centran en la geopolítica; al siguiente puede ser la política interior, luego las cadenas de suministro, los precios de la energía, o las relaciones comerciales cambiantes. Hace un año, hablábamos de los riesgos del proteccionismo comercial (liderado por los aranceles de EE. UU.), y de un orden internacional cada vez más fracturado. Hoy, un tema central son las consecuencias para la economía global del conflicto en Oriente Medio y los ganadores/perdedores de la IA.

Los detalles cambian, pero la experiencia es familiar: los mercados se mueven rápidamente, las narrativas cambian, y puede sentirse incómodo permanecer invertido.

Por eso es importante la consistencia del proceso. Una mentalidad long/short de absolute return está diseñada para un mundo donde los resultados son desiguales y las sorpresas son comunes. No depende de que una sola predicción sea correcta. En cambio, trata de hacer algo más práctico: mantener las decisiones ancladas en los fundamentales de las empresas, conservar la flexibilidad para ajustar el riesgo y mantener abiertas las opciones, con el objetivo de aprovechar las ineficiencias del mercado para intentar generar rentabilidades absolutas positivas.

Ningún enfoque elimina la incertidumbre, pero un enfoque flexible, basado en fundamentos, long/short tiene como objetivo hacer la incertidumbre más manejable, identificando oportunidades en ambos lados del mercado y ajustando la exposición cuando aumentan los riesgos. El mundo ha cambiado rápidamente. La disciplina necesaria para navegarlo es, si acaso, más eterna.

—–

[1] Fuente: Bloomberg, Janus Henderson Investors, a 28 de noviembre de 2025. La dispersión se calcula tomando los rendimientos anuales de cada acción en el MSCI Europe Index y luego midiendo la desviación estándar entre todos los rendimientos individuales de acciones. La rentabilidad histórica no predice las rentabilidades futuras. No hay garantía de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones.

absolute return: tipo de estrategia de inversión que busca generar un retorno positivo a lo largo del tiempo, independientemente de las condiciones del mercado o la dirección de los mercados financieros, generalmente con un bajo nivel de volatilidad.

Balance: Estado financiero que resume el activo, el pasivo y los fondos propios de una empresa en un momento determinado. Cada segmento da a los inversores una idea de lo que la empresa posee y debe, así como de la cantidad invertida por los accionistas.

Flujo de caja: el saldo neto de efectivo que entra y sale de una empresa. El flujo de caja positivo muestra que entra más dinero del que sale, mientras que el flujo de caja negativo significa que sale más dinero que entra en la empresa.

La dispersión: la medida en que una distribución de puntos de datos se estira o comprime. Si los puntos de datos se agrupan alrededor de value ciertos, entonces la dispersión es baja, mientras que si son más diferenciales hacia fuera, entonces la dispersión es alta. Por ejemplo, la dispersión de acciones mide el rango de rendimientos de un grupo de acciones. Una mayor dispersión abre oportunidades para que los especialistas en selección de valores se comporten mejor, seleccionando a los ganadores y evitando a los perdedores, dado que las rentabilidades de los valores son más diferenciadas a ambos lados del índice de referencia.

Ciclo económico (ciclo): la fluctuación de la actividad económica entre expansión (crecimiento) y contracción (recesión), comúnmente medida en términos del producto interno bruto (PIB). Depende de muchos factores, como el gasto privado, público y empresarial, los flujos comerciales, la tecnología y la política de los bancos centrales.

Tipos de interés: El importe cobrado por pedir dinero prestado, expresado como porcentaje del importe adeudado. Los tipos de interés de referencia (el tipo bancario) suelen ser fijados por los bancos centrales, como la Reserva Federal en EE. UU. o el Banco de Inglaterra en el Reino Unido, e influyen en los tipos de interés que los prestamistas cobran por acceder a sus propios préstamos o ahorros.

Posición larga: Un instrumento que se compra con la intención de mantenerlo durante un período prolongado, con la expectativa de que aumente su valor.

Largo/corto: Una cartera que puede invertir tanto en posiciones largas como cortas. Se pretende beneficiarse de la combinación de posiciones largas en activos con la expectativa de que aumenten de valor y con posiciones cortas en activos que se espera que disminuyan de valor. Este tipo de estrategia de inversión podría generar rentabilidades, independientemente de los movimientos del mercado en general, aunque las rentabilidades no están garantizadas.

Cartera: grupo de activos financieros como renta variable, bono, materia prima, propiedades o efectivo/liquidez.

Exposición neta/bruta: la cantidad de exposición de una cartera al mercado. La exposición neta se calcula restando el importe de la exposición corta como porcentaje de una cartera al importe de la exposición larga. Por ejemplo, si una cartera está 100% en largo y 20% en corto, la exposición neta es del 80%. La exposición bruta se calcula sumando el valor total de las posiciones tanto largas como cortas como porcentaje de una cartera. Por ejemplo, si una cartera es 100% larga y 20% corta, la exposición bruta es del 120%.

Posición corta (shorting): Los gestores de fondos utilizan esta técnica para pedir prestado y luego vender lo que creen que son activos sobrevalorados, con la intención de volver a comprarlos por menos cuando el precio caiga. La posición se beneficia si el instrumento se deprecia.

Volatilidad: La tasa y grado en que el precio de una cartera, valor o índice, sube o baja. Si el precio oscila al alza y a la baja con grandes movimientos, tiene una alta volatilidad. Si se mueve más lentamente y en menor medida, su volatilidad es menor. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.