Aspectos destacados:

- Las estrategias de retorno absoluto ofrecen importantes ventajas de diversificación a medida que aumentan las correlaciones entre la renta variable y la renta fija, lo que ayuda a los inversores a gestionar el riesgo en un entorno macroeconómico más imprevisible.

- La disrupción impulsada por la IA está creando oportunidades que van más allá de los ganadores principales, incluidas empresas ricas en datos infravaloradas y empresas posicionadas para captar ganancias de productividad del despliegue de la IA.

- La exposición selectiva sigue siendo esencial, con oportunidades largas en sectores resistentes y bien capitalizados y oportunidades cortas donde las presiones de los costes, la competencia o la incertidumbre política amenazan la rentabilidad.

Tras una década marcada por los tipos ultrabajos, los mercados han dado un giro decisivo hacia un nuevo régimen. El coste del dinero ya no es cercano a cero; la inflación, aunque se está moderando, sigue siendo una variable persistente; y las correlaciones entre la renta variable y los bonos han aumentado considerablemente. Para los inversores de retorno absoluto, este es un terreno fértil.

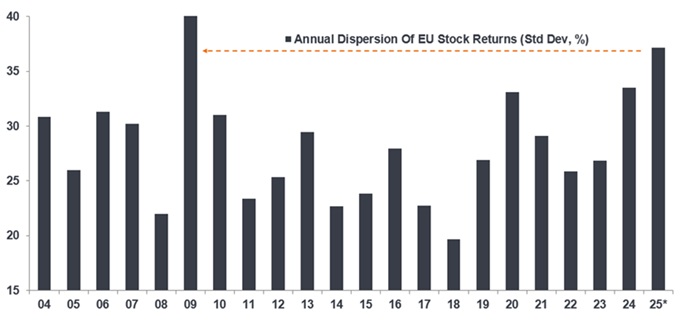

Dos aspectos destacan para nosotros. En primer lugar, la dispersión de los precios de las acciones (el diferencial de rentabilidad entre ganadores y perdedores) se ha ampliado entre regiones y sectores, en un nivel ya comparable con 2009 (Gráfico 1). Esto crea margen para una auténtica selección de valores tanto en el lado largo como en el corto, en lugar de que la fuerza contundente de beta (los mercados) haga el trabajo.

Gráfico 1. Atrás quedaron los días en que la subida de la marea levantaba todos los barcos

Fuente: FactSet, Morgan Stanley Alpha. * indica la dispersión por año natural para 2025 hasta el 28de noviembre de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

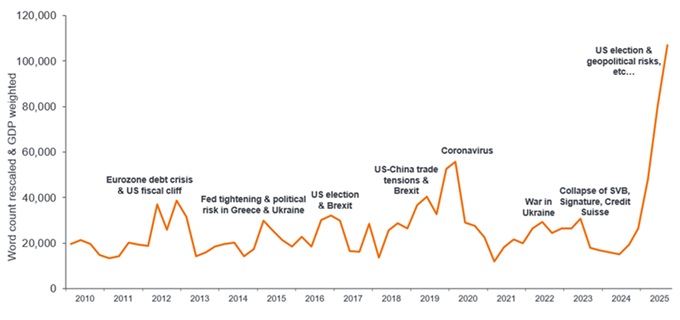

En segundo lugar, la volatilidad (y la incertidumbre: gráfico 2) ha subido y es menos unidireccional. Aunque pueda resultar inquietante a nivel de índice, esa dinámica es un factor positivo para los inversores de absolute return, ya que les brinda la flexibilidad de tomar posiciones largas en acciones donde observan una mejora de los fundamentales a valoraciones razonables, y posiciones cortas donde detectan un deterioro de los fundamentales y valoraciones excesivas.

Gráfico 2. La incertidumbre es la nueva palabra de moda

Fuente: Ahir, H, N Bloom y D Furveri (2022), World Uncertainty índice, documento de trabajo de NBER, a 30 de septiembre de 2025.

Nota: El índice refleja las frecuencias de la palabra ‘uncertainty’ (y sus variantes) en los informes trimestrales por país de Economist Intelligence Unit (EIU), reescaladas según el recuento total de palabras y ponderadas por el PIB.

Por qué el cambio de régimen es importante para el absolute return

Durante lo que fue un ciclo muy largo de tipos de interés en mínimos históricos, los factores económicos generales y el sentimiento del mercado ('macro') tuvieron sistemáticamente un impacto mucho más fuerte en los precios de los activos y las rentabilidades de las inversiones que los fundamentos bottom-up específicos de las empresas individuales (' micro"). Este fue un período en el que las correlaciones entre la industria y el sector eran altas, y el crecimiento de baja calidad prosperó con el bajo costo del endeudamiento.

En el entorno actual de tipos de interés más normalizados, los fundamentales de las empresas han recuperado la primacía. Esto significa que la generación de efectivo, la solidez del balance, la rentabilidad del capital invertido y la buena disciplina de gestión se recompensan cuando mejoran y se penalizan cuando decaen.

Se trata de un conjunto de herramientas en el que confían los gestores de absolute return, con tres atributos principales que pueden resonar entre los inversores:

- Beta baja, baja correlación a nivel de valores individuales: La capacidad de generar rentabilidades absolutas positivas sin depender de factores macro ayuda cuando la evolución de la renta variable y la renta fija se vuelve más sincrónica.

- Mitigación del riesgo bajista: la capacidad de reposicionarse rápidamente, por ejemplo, asumiendo una mayor exposición a posiciones cortas, puede ayudar a amortiguar las caídas durante fuertes ventas masivas del mercado.

- Eficiencia del riesgo: Apuntar a rentabilidades absolutas similares a las de la renta variable, con una volatilidad históricamente mucho menor, es una forma práctica de utilizar los presupuestos de riesgo en periodos de incertidumbre.

Los mercados han parecido durante gran parte de la última década un terreno de caza centrado en las posiciones largas, impulsado por perspectivas de crecimiento estructural y precios cada vez más altos, especialmente en un pequeño grupo de valores tecnológicos clasificados como acción growth. Ahora vemos oportunidades tanto en el lado largo como en el corto:

Oportunidades largas: donde se alinean los fundamentos y la valoración

- El sector financiero ha sido testigo de años de reestructuración del capital y mejoras operativas. Ahora estamos en un punto en el que unos tipos de interés más bajos y unas valoraciones deprimidas parecen un impulso favorable para determinadas compañías con un balance sólido.

- Las acciones aeroespaciales y de defensa en Europa han disfrutado de un período de fuertes ganancias, como reflejo de la mayor incertidumbre geopolítica y el enfoque renovado en las necesidades de seguridad interna. En nuestra opinión, estos sectores siguen ofreciendo perspectivas a los inversores posicionados para cualquier retroceso a corto plazo de los precios.

- Los activos sensibles a la duración, como los suministros públicos, la inversión inmobiliaria y las constructoras de vivienda de calidad, son probables beneficiarios de tipos de interés más bajos, con un enfoque en las empresas con balances sólidos y deuda bien estructurada, en áreas con marcos regulatorios transparentes.

Oportunidades cortas: deterioro y fin del poder de fijación de precios

- Desajustes entre costes y precios: empresas que se enfrentan a una inflación de costes (aumento de salarios, tasas de interés más altas, etc.), con una capacidad decreciente para repercutir esos costes a través de precios más altos. Esto incluye hoteles, instalaciones de ocio y servicios selectos con altos costes fijos.

- Nombres de consumo de EE. UU.: áreas donde el estímulo de la pandemia y las agresivas estructuras de precios impulsaron temporalmente los beneficios, donde la competencia está creciendo, presionando a las empresas para que bajen los precios y ofrezcan promociones para defender su cuota de acción.

- Sensibilidad a la política: las posiciones con una mayor exposición a la incertidumbre presupuestaria, los riesgos arancelarios o los retrasos en las adquisiciones pueden funcionar como posiciones cortas tácticas eficaces cuando dominan factores de riesgo de mercado más amplios.

IA: más allá de los ganadores principales

El superciclo de la IA ha tenido un profundo impacto en los mercados de inversión, actuando como el principal impulsor de la rentabilidad del mercado de renta variable desde 2023. Se trata de un serio enigma para los inversores, dado lo concurrida que parece esta área y el incierto calendario para cualquier retorno de la inversión.

Vemos oportunidades más atractivas en áreas 'adyacentes a la IA', es decir, partes del mercado que se han pasado por alto o en los servicios asociados. Esto incluye a los percibidos como 'perdedores de la IA': proveedores de servicios interempresariales de alta calidad y gran cantidad de datos que han sido (en nuestra opinión) tratados con dureza por temor a que la IA socavara sus modelos de negocio.

También vemos buenas perspectivas para aquellas empresas que pueden beneficiarse de una mayor integración de la IA en la ayuda a la productividad, como los servicios financieros, los servicios empresariales y determinadas funciones de apoyo industrial.

Esto se cruza con otro tema emergente, los focos de desinflación, donde vemos que la IA actúa como una posible "mano silenciosa", comprimiendo los costos en los servicios, la fabricación, etc., lo que potencialmente puede ayudar a reducir las presiones de los precios en toda la economía global.

¿Qué papel puede desempeñar hoy en día el retorno absoluto?

En nuestra opinión, las condiciones actuales (mayor dispersión de rentabilidades, precios más racionales y coste del capital más sólido) crean un contexto inusualmente positivo para la inversión en absolute return. Este es un entorno que recompensa la selectividad, la disciplina y la flexibilidad en lugar de depender de la dirección del mercado. Para los inversores que buscan una fuente de rendimientos diversificadora, con potencial de resiliencia a la baja y un uso eficiente del riesgo, las estrategias de rentabilidad absoluta pueden servir potencialmente como ancla estable en un mundo cada vez más inestable. El régimen ha cambiado. El manual de estrategia también debería hacerlo.

Inversión de retorno absoluto: Un tipo de estrategia de inversión que busca generar una rentabilidad positiva a lo largo del tiempo, independientemente de las condiciones del mercado o la dirección de los mercados financieros, generalmente con un bajo nivel de volatilidad.

Balance de situación:

Beta: La medida de la relación que una cartera o instrumento tiene con el mercado en general. La beta de un mercado es siempre 1. Una cartera con una beta de 1 significa que si el mercado sube un 10%, también debería hacerlo la cartera. Una cartera con una beta de más de 1 significa que probablemente se moverá más que la media del mercado (es decir, más volatilidad). Un beta inferior a 1 significa que un instrumento es teóricamente menos volátil que el mercado.

Empresa a empresa (B2B): una empresa que vende productos o servicios a otras empresas, en lugar de consumidores individuales, centrándose en resolver problemas operativos, proporcionando materias primas u ofreciendo servicios especializados como software, consultoría o componentes de fabricación.

Correlación: en qué medida los movimientos de precios de dos variables (por ejemplo, la renta variable o la rentabilidad del fondo) se mueven uno en relación con el otro. Una correlación de +1,0 significa que la dirección en que se mueven ambas variables está estrechamente ligada. Si tienen una correlación de -1.0, se mueven en direcciones opuestas. Una cifra cercana a cero sugiere una relación baja o inexistente entre las dos variables.

Coste del capital: Medida del coste medio para una empresa de financiar sus activos, utilizada para evaluar si los nuevos proyectos añadirán o destruirán valor. El coste medio ponderado del capital (WACC) puede utilizarse para ayudar a tomar decisiones de inversión, a la hora de valorar una empresa o evaluar su riesgo financiero general.

Desinflación: Un descenso de la tasa de inflación.

Activos sensibles a la duración: inversiones o empresas en las que el valor es muy sensible a los cambios en los tipos de interés vigentes.

Mejora de las perspectivas de riesgo y rentabilidad: En escenarios de inversión en los que el potencial de rentabilidad (rentabilidad) ha aumentado en relación con el potencial de pérdidas (riesgo).

Posición larga: Un valor que se compra con la intención de mantenerlo durante un largo período con la expectativa de que suba de valor.

Inversión larga/corta: una estrategia que puede invertir tanto en posiciones largas como cortas. Se pretende beneficiarse de la combinación de posiciones largas en activos con la expectativa de que aumenten de valor y con posiciones cortas en activos que se espera que disminuyan de valor. Este tipo de estrategia de inversión podría generar rentabilidades, independientemente de los movimientos del mercado en general, aunque las rentabilidades no están garantizadas.

Precios racionales: el concepto de que los precios de los activos reflejarán su valor real a lo largo del tiempo. Cuando un activo tiene un precio incorrecto, los inversores que tratan de beneficiarse de las oportunidades de desajustes de precios tratarán de comprar o vender el activo. Con el tiempo, esto debería contribuir a corregir el precio. También se utiliza para referirse a precios que reflejan una visión fundada del valor intrínseco de un activo, en lugar de verse influidos por una tendencia o un exceso de confianza/miedo.

Rentabilidad del capital – ROI (también retorno de la inversión – ROI): ratio de rentabilidad que mide los ingresos netos de una empresa en relación con el valor total de su renta variable y sus deudas. Se utiliza como indicador de la eficacia de una empresa a la hora de convertir sus gastos en beneficios.

Presupuesto de riesgo: asignación estratégica del riesgo aceptable total de una organización entre diferentes inversiones o componentes de la cartera, garantizando que el riesgo se gestione de manera eficiente dentro de límites definidos, de forma muy similar a como asigna dinero un presupuesto financiero.

Crecimiento secular: cambios fundamentales a largo plazo en un sector o economía que crean un crecimiento sostenido durante décadas. Esto incluye las megatendencias, impulsadas por grandes cambios sociales o tecnológicos, como la IA o el comercio electrónico.

Posición corta: estrategia en la que los inversores toman prestado, luego venden, lo que creen que son activos sobrevalorados, con la intención de volver a comprarlos por menos cuando el precio caiga. La posición genera beneficios si el valor del título disminuye. Dentro de ciertos tipos de fondos, los derivados pueden usarse para simular una posición corta sin tener que pedir prestado o vender una acción.

Dispersión de rentabilidades: la medida en que se extiende una distribución de puntos de datos. La dispersión de las acciones mide el rango de rentabilidades de un grupo de acciones. Una mayor dispersión abre oportunidades para que los especialistas en selección de valores se comporten mejor, seleccionando a los ganadores y evitando a los perdedores, dado que las rentabilidades de los valores son más diferenciadas a ambos lados del índice de referencia.

Arancel: impuesto o gravamen que aplica un gobierno a los bienes importados de otros países.

Volatilidad: La tasa y grado en que el precio de una cartera, valor o índice, sube o baja. Si el precio oscila al alza y a la baja con grandes movimientos, tiene una alta volatilidad. Si se mueve más lentamente y en menor medida, su volatilidad es menor. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.