Alternativas: ¿Vuelven a estar en el menú los bonos convertibles?

La gestora de cartera de alternativas, Natasha Sibley, considera el impacto de la actividad renovada en el mercado primario de bonos convertibles y observa cómo los inversores pueden aprovechar esto.

7 minutos de lectura

Aspectos destacados:

- Después de un año mediocre para los bonos convertibles en 2022, la estabilización del mercado global en 2023 ha llevado a un repunte en el interés tanto de las empresas como de los inversores, con una emisión que superó los US$19.000mn en el primer trimestre.

- Esta recuperación ha ayudado a impulsar el perfil delta del universo de bonos convertibles. El mercado ahora ofrece más de la convexidad deseada, muy lejos de los mínimos de 2022, cuando muchos bonos convertibles cotizaban cerca de su suelo.

- Los convertibles ahora parecen estar mucho mejor posicionados para desempeñar un papel diversificador para las carteras de los inversores, ofreciendo cierto apoyo potencial a la baja, con rendimientos potenciales de las opciones de acciones y cupones más atractivos, al tiempo que siguen ofreciendo una fuente de financiación a un precio razonable para las empresas afectadas por el aumento de los costes.

Back in September 2022, we gave our thoughts on the market for convertibles in Opportunities in the aftermath. The primary market for convertible bonds dried up in the first half of 2022, a consequence of falling equity prices, rising rates, and widening credit spreads. It was one of the worst starts to a calendar year on record, with only US$11bn in convertibles issued globally in the first half of the year. The existing universe of convertibles also performed poorly, with smaller coupons relative to the rising rate environment and the embedded call options moving further out of the money (OTM). With equity markets selling off, these bonds offered little appeal for investors seeking to offset inflation.

En ese momento, vimos dos direcciones potenciales para el mercado, las cuales pensamos que eran direccionalmente positivas. El primero, un aumento en las nuevas emisiones, vio la posibilidad de que las empresas regresaran al mercado para refinanciar, a medida que los convertibles existentes alcanzaran la madurez, satisfaciendo la demanda de nuevos papeles de los inversores en convertibles.

El segundo fue el riesgo de salidas significativas de los fondos en este espacio, lo que llevó a un período similar al que siguió a la crisis financiera mundial de 2008, en el que vimos algunos bonos convertibles cotizando a rendimientos cercanos o justo por debajo de sus pares normales. Esa habría sido una gran oportunidad para los inversores con suficiente efectivo para comprar opciones por centavos (potencialmente incluso gratis).

¿Vuelven buenos tiempos para los bonos convertibles?

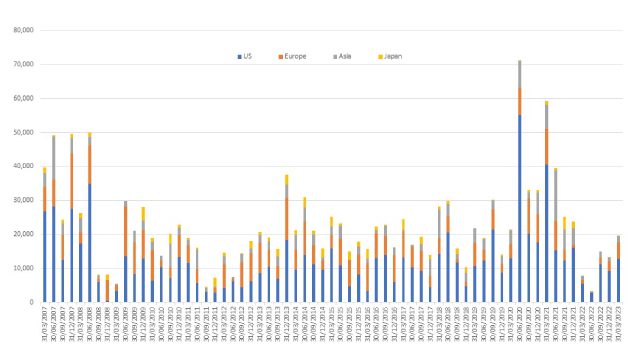

Con un 2022 marcado por niveles tan bajos de actividad, ha sido alentador ver que la estabilización del mercado global se refleja en un repunte en la emisión de bonos convertibles, que alcanzó más de US$19.000mn en notas para el primer trimestre de 2023 (Gráfico 1). Esto fue casi la mitad de la emisión total observada en todo 2022 (US$39.500mn), con algunos nombres interesantes aprovechando la sed de papel nuevo del mercado convertible.

Gráfico 1: Los mercados primarios vuelven a estar abiertos para los negocios

Fuente: Bank of America, 31 de marzo de 2007 al 30 de abril de 2023.

Vimos al operador de cruceros Carnival[i] traer otro acuerdo de US $ 1 mil millones al mercado en noviembre, para cubrir los pagos de capital de la deuda que vence en 2024. El fabricante coreano de semiconductores SK hynix[ii], un proveedor líder de chips de memoria, recaudó la enorme suma de US$1700 millones en abril de 2023, asegurando efectivo para las operaciones en respuesta a la baja demanda de chips.

Por otra parte, el servicio de entrega de alimentos alemán Delivery Hero[iii], que no es ajeno al mercado de los convertibles, lanzó una emisión de 1.000 millones de euros de deuda senior no garantizada en febrero de 2023 (con vencimiento en 2030), junto con una recompra de algunos de sus OTM, a más corto plazo, bonos con fecha de caducidad, ampliando su perfil de vencimiento. Los convertibles se emitieron con una tasa de interés anual superior al 3,0%; ese cupón más alto (no sorprendente, dada la trayectoria de las tasas de interés) y una prima de conversión razonable ayudaron a impulsar una fuerte demanda.

También se utilizó una mayor emisión para financiar algunas actividades de fusiones y adquisiciones, con el proveedor alemán de la industria de defensa Rheinmetall[iv] recaudando 1.000 millones de euros a través de dos pagarés convertibles en enero de 2023, principalmente para ayudar a financiar la adquisición de Expal Systems.

Algunos mercados han tardado en despertar

Si bien hemos visto un aumento en la emisión en Europa, Japón ha estado notablemente ausente de la fiesta, con solo US $ 300 millones en papel nuevo hasta ahora en 2023. La región aún tiene que romper la tendencia de 2022 de mercados primarios cerrados, muy lejos de las enormes emisiones de bonos convertibles que vimos de Mitsubishi Chemical y Kyushu Electric Power en 2017[v]. Dado el bajo nivel de convertibles japoneses que se han redimido en lo que va del año, ha habido una menor necesidad de refinanciamiento.

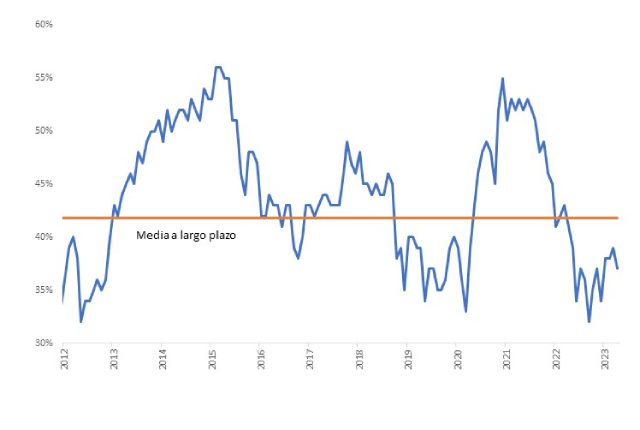

Fuera de Japón, la recuperación más amplia en la emisión global de bonos convertibles y el repunte de los mercados de acciones ha ayudado al perfil delta (que indica qué tan sensible es un bono convertible a un cambio de precio en la acción subyacente) del universo de bonos convertibles. Los deltas promedio se han movido desde los mínimos recientes ligeramente por encima del 30%, el nivel en el que los convertibles se 'rompen' y comienzan a comportarse más como bonos simples. Ahora estamos más cerca del 40 %, donde esperaríamos ver un perfil más equilibrado y donde el mercado tiene al menos un poco más de la convexidad deseada (Gráfico 2).

Anexo 2: Los convertibles ya no parecen 'rotos'

Fuente: Bank of America, 31 de marzo de 2012 a 30 de abril de 2023. Muestra el delta promedio de los bonos convertibles en el índice ICE BofA 300 Convertible Index. El promedio a largo plazo aquí cubre el período comprendido entre el 31 de enero de 2000 y el 30 de abril de 2023. El rendimiento pasado no predice rendimientos futuros.

Renovada demanda de activos que combinen renta variable y deuda

De cara al futuro, un impulso potencial para la emisión de convertibles podría provenir del entorno actual de tasas de interés más altas. Si bien los cupones más altos son innegablemente atractivos para los inversores, las empresas preocupadas por el costo de la deuda pueden considerar que los convertibles y sus cupones comparativamente más bajos son una alternativa más atractiva al considerar las opciones de financiación. Esto no ha sido particularmente relevante durante gran parte de la era posterior a la crisis financiera, dada la persistencia de las tasas de interés 'ultra bajas'.

El valor de un bono convertible proviene en parte de los flujos de efectivo y en parte de la opción del bono para convertirlo en acciones ordinarias. El atractivo de la opción de compra incorporada significa que los emisores pueden ofrecer cupones más bajos de lo que necesitarían si emitieran deuda pura. En el caso de la empresa de energía sudafricana Sasol[vi], por ejemplo, que lanzó una oferta de 750 millones de dólares estadounidenses en noviembre de 2022, el bono convertible ofreció un cupón atractivo de 4,0%–4,5% anual (pago semestral), con un precio de conversión inicial que ofrece una prima de 30%-35%.

En estos términos, dada la situación actual de los tipos de interés, los bonos convertibles parecen ofrecer actualmente una fuente de financiación a un precio razonable para las empresas afectadas por el aumento de los costes, así como para aquellas que buscan efectivo para impulsar el crecimiento. Para los inversores, agregar una asignación a estos valores híbridos puede proporcionar cierto respaldo a la baja en caso de que aumente la volatilidad del mercado, con un rendimiento potencial proveniente de la opción de acciones del convertible. Y dados los mayores rendimientos que se ofrecen, los inversores están siendo bien recompensados por esperar.

Delta - Una medida de cuán sensible es un instrumento financiero a un cambio de precio en la acción subyacente.

Convexidad – Se trata de una medida de la curvatura de la relación entre los precios de los bonos convertibles y los tipos de interés, que refleja el ritmo al que cambia la duración de un bono en respuesta a los movimientos de los tipos de interés.El nivel correcto de convexidad le da a los bonos convertibles un perfil asimétrico de riesgo-recompensa, lo que significa que deben compartir una parte de cualquier aumento en el precio de la acción subyacente y proporcionar un grado de soporte a la baja si el valor de la acción subyacente cae.

—–

Información importante:

El rendimiento pasado no predice el rendimiento futuro. El valor de su inversión puede disminuir o aumentar y es posible que no recupere la cantidad invertida originalmente. Los ejemplos utilizados aquí son puramente ilustrativos y no deben considerarse como una recomendación para comprar o vender ningún valor.

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. La rentabilidad fluctuará en función de la evolución del emisor, la política y la economía.

Los valores de renta fija están sujetos a riesgos de tipo de interés, inflación, crédito e impago.El mercado de bonos es volátil. A medida que aumentan las tasas de interés, los precios de los bonos suelen caer y viceversa. La devolución del principal no está garantizada y los precios pueden bajar si un emisor no realiza los pagos a tiempo o si se debilita su solidez crediticia.

Los bonos de alto rendimiento o “basura” implican un mayor riesgo de incumplimiento y volatilidad de precios y pueden experimentar cambios de precios repentinos y bruscos.

Credit Spread es la diferencia de rendimiento entre valores con vencimiento similar pero diferente calidad crediticia. La ampliación de los diferenciales generalmente indica un deterioro de la solvencia de los prestatarios corporativos y la reducción indica una mejora.

[iii] Emisión de Delivery Hero.

[v] Emisión de Mitsubishi Chemical y Kyushu Electric Power.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá. Los bonos de alto rendimiento (sin grado de inversión) son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Las SPAC son sociedades instrumentales creadas para adquirir empresas. Son complejas y a menudo carecen de la transparencia de las empresas consolidadas y, por tanto, presentan mayores riesgos para los inversores.

Specific risks

7 minutos de lectura

Aspectos destacados:

- Después de un año mediocre para los bonos convertibles en 2022, la estabilización del mercado global en 2023 ha llevado a un repunte en el interés tanto de las empresas como de los inversores, con una emisión que superó los US$19.000mn en el primer trimestre.

- Esta recuperación ha ayudado a impulsar el perfil delta del universo de bonos convertibles. El mercado ahora ofrece más de la convexidad deseada, muy lejos de los mínimos de 2022, cuando muchos bonos convertibles cotizaban cerca de su suelo.

- Los convertibles ahora parecen estar mucho mejor posicionados para desempeñar un papel diversificador para las carteras de los inversores, ofreciendo cierto apoyo potencial a la baja, con rendimientos potenciales de las opciones de acciones y cupones más atractivos, al tiempo que siguen ofreciendo una fuente de financiación a un precio razonable para las empresas afectadas por el aumento de los costes.