Aspectos destacados:

- Hemos superado las expectativas de tipos de interés máximos y el recorrido de devaluación de las acciones growth casi está completo.

- Las expectativas de beneficios más razonables, combinado con valoraciones racionales y la continuación de las tendencias estructurales del sector tecnológico, nos hace ser más optimistas sobre las perspectivas del sector.

- Es improbable que los FAANG lideren el próximo ciclo alcista de la tecnología, por lo que la selección de valores y una fuerte disciplina de valoración se volverán más necesarias.

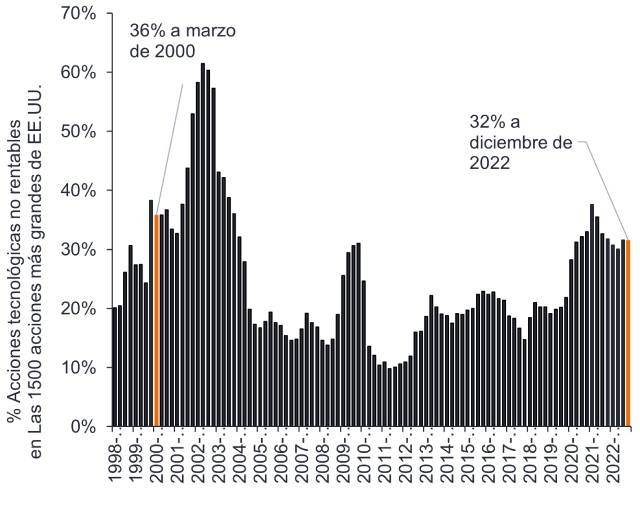

En retrospectiva, 2020 fue una anomalía generacional, que combinó una pandemia mundial sin precedentes con un helicóptero monetario del banco central para reparar el daño económico infligido por los confinamientos globales. Los dos años siguientes recordaron penosamente a los inversores que extrapolar las tasas de crecimiento de la pandemia y suponer que casi 600 empresas tecnológicas no rentables en Estados Unidos se convertirían en las más rentables del mañana era poco realista. Los ecos de la burbuja puntocom y el crack de 2000 se evidenciaron en correcciones que excedieron el 70 % para algunas acciones no rentables de software en la nube, comercio electrónico y fintech, entre otras1, así como en notables caídas sufridas por las compañías tecnológicas de mayor valoración que se comportaron bien en 2020.

Las valoraciones del sector tecnológico se han restablecido

El causante de ese disgusto fue el importante reajuste de las expectativas de tipos de interés que se produjo al dispararse la inflación. Sin embargo, con las bruscas subidas de tipos aplicadas con retraso por la Reserva Federal de EE. UU (Fed) y con la economía ya en proceso de desaceleración, creemos que las expectativas de tipos máximos han pasado y, por ende, también los descuentos máximos para las valoraciones de las empresas de tecnología en expansión. Buena parte de la devaluación producida para paliar el exceso de ganancias en el sector tecnológico en 2020, fruto de la pandemia que aceleró la adopción de tecnología, ahora parece haber llegado a su fin.

Los inversores se fijarán en la rentabilidad operativa y los flujos de caja

Aunque la Fed logre controlar la inflación, las tasas no volverán a cero y los bancos centrales deberán seguir reduciendo los balances inflados (el banco central infló sus activos como resultado de las compras de bonos para estimular la economía) que se crearon durante la crisis financiera mundial y la pandemia. El mercado alcista de 2009-22 vino marcado por tipos de interés cero y la expansión cuantitativa (QE), pero el próximo ciclo alcista será muy diferente. Las empresas se están viendo obligadas a ser autosuficientes en términos de financiación y captación de capital, lo que fomenta un mayor interés en la rentabilidad y los flujos de caja libre positivos.

Los días de financiación del crecimiento “mediante el próximo cheque de Softbank” han acabado. Esta nueva normalidad ha sacado a la luz la mala calidad del crecimiento de muchos beneficiarios de la pandemia que ahora se ven sumidos en una fase de decrecimiento (contracción). Identificar empresas de verdadero crecimiento en una economía mundial en fase de desaceleración exigirá habilidad y un análisis minucioso de cada empresa, y no simplemente comprar el fondo cotizado (ETF) temático más reciente.

Las empresas de verdadero crecimiento deberán contar con bazas competitivas y el modelo de negocio adecuado para ganar dinero. Las acciones tecnológicas no rentables tardaron alrededor de 20 años en volver a estar de moda después de la burbuja "puntocom"; por lo tanto, a menos que se vuelva a los confinamientos globales y al dinero "gratis", es improbable que ese tipo de acciones definan el próximo ciclo alcista.

Gráfico 1: Un tercio de las empresas tecnológicas no eran rentables

Fuente: Janus Henderson Investors, Bernstein, a 4 de enero de 2023. Acciones tecnológicas no rentables = (nº acciones tecnológicas no rentables/número total de acciones tecnológicas dentro de las 1.500 acciones más grandes de EE. UU).

Se precisa una selección de acciones para identificar a los ganadores y perdedores

FAANG es una sigla que representa a los cinco valores tecnológicos de EE. UU. con mejor comportamiento, lo cual llegó a definir el crecimiento del sector tecnológico en el último ciclo alcista. Eso respondió a su condición de ser beneficiarios clave de la era de la nube móvil y sus franquicias dominantes, lo que les permitió superar al resto del mercado bursátil. De aquí en adelante, dado su tamaño, la saturación de algunos de sus mercados y los obstáculos normativos, no cabe esperar que estos gigantes tecnológicos presenten una prima de crecimiento similar en el próximo ciclo alcista. Surgirán nuevas tendencias tecnológicas, al igual que nuevos líderes que sean capaces de generar un crecimiento desmesurado. Y el mercado de valores los premiará, acuñando nuevas siglas comerciales. Al igual que hace una década, cuando el índice de tecnología estaba repleto de empresas de PC y almacenamiento, es probable que este nuevo ciclo presente importantes oportunidades para los seleccionadores de acciones bottom-up e inversores activos capaces de identificar a esos futuros líderes.

La tecnología, el proveedor de soluciones

Las tendencias tecnológicas a largo plazo continúan siendo sólidas porque están abordando una gran multitud de retos globales. Ya sea para cumplir los objetivos del cambio climático o paliar la menguante población activa china, la escasez de mano de obra cualificada o los costes inflacionarios de las materias primas, todas las empresas buscan la eficiencia y hacer más con menos. La tecnología sigue siendo la solución, al ofrecer productos más rápidos, mejores y más baratos, impulsados por la Ley de Moore, a un creciente colectivo de nativos digitales que está más dispuesto a adoptar nuevas tecnologías.

ChatGPT es solo el último ejemplo de la capacidad de la tecnología para impulsar la productividad y constituye un momento decisivo para la IA generativa de creación de contenido. Aunque su inteligencia verdadera todavía es limitada, ChatGPT ha democratizado la IA. Después de llegar a 100 millones de usuarios en solo dos meses desde su lanzamiento, el chatbot está creando un periodo de rápida innovación, llevando a los copilotos de IA a numerosas aplicaciones de software. La codificación, la formación, el ámbito jurídico, el marketing y el periodismo son solo algunos de los sectores que podrían beneficiarse de los aumentos de productividad que puede proporcionar la IA generativa.

Es necesario separar la sobreexpectación del verdadero crecimiento secular

Durante la evaluación de nuevas tecnologías, es importante sortear el ciclo de sobreexpectación pensando en expectativas realistas de crecimiento y beneficios, no solo en el crecimiento de los ingresos. Creemos que la trayectoria de las estimaciones de ganancias es el principal motor de la rentabilidad de las acciones. La pandemia dio lugar a expectativas de crecimiento poco realistas, que resultaron insostenibles. El mercado de valores en general, incluido el sector de tecnología, ahora debe tener en cuenta la desaceleración económica, y el único debate real es si tendremos un aterrizaje suave o uno forzado.

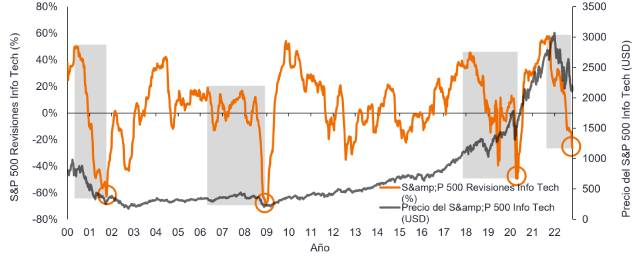

Las expectativas de beneficios corporativos se mantuvieron obstinadamente altas durante 2022 para la mayoría de compañías tecnológicas, excepto algunas áreas cíclicas más sensibles a la coyuntura; no obstante, más avanzado el año comenzamos a ver los primeros recortes generales de las estimaciones de beneficios, un proceso que ha continuado hasta principios de 2023. Desde entonces, las expectativas de beneficios se han reducido a niveles más razonables. Creemos que el sector está cerca de concluir ese proceso de revisión (véase el Gráfico 2). Recientemente, vimos que los beneficios de Intel en el cuarto trimestre bajaron al máximo en dos décadas; los de la división de memorias de Samsung cayeron un 90 % en el mismo periodo y Amazon Web Services informó de un crecimiento de sus ingresos mucho menor de lo esperado en enero de 2023. Estos son solo algunos ejemplos de los principales reajustes que hemos observado en el sector.

Gráfico 2: Revisiones de expectativas de beneficios de las tecnológicas: más cerca de un suelo que de un techo

Fuente: Morgan Stanley, Bloomberg, a 14 de noviembre de 2022. Número de empresas tecnológicas con revisiones de ganancias positivas o negativas.

Resumen

Las expectativas de beneficios más razonables, combinado con valoraciones racionales, nos hace ser más optimistas sobre las perspectivas del sector tecnológico, aparte de las tendencias tecnológicas a largo plazo que permanecen intactas. La experiencia de 2022 fue dolorosa pero, a la postre, supuso una catarsis para los seleccionadores de acciones activos que se centran en variables fundamentales como los beneficios y el flujo de caja. Históricamente, los mercados bajistas no han solido durar tanto y, al inicio de 2023, ya llevábamos más de un año metidos en uno de ellos. El próximo ciclo bursátil alcista no tardará en venir e incluso podría haber llegado ya. Históricamente, el sector de tecnología ha registrado rendimientos superiores a otros sectores en 20 de los 23 ciclos alcistas anteriores desde la década de 1930; por tanto, esto no es en absoluto un fenómeno reciente.2 Sin embargo, este nuevo ciclo alcista, cuando llegue, probablemente premiará a las compañías tecnológicas rentables y el testigo pasará de los valores FAANG a los nuevos líderes.

Desde finales de 2021 a principios de marzo de 2022. Cnbc.com: Aquí están los 10 valores tecnológicos que peor se han comportado desde la reciente purga.

2Oppenheimer & Co., Bloomberg. La rentabilidad histórica no predice las rentabilidades futuras.

Balance: estado financiero que resume los activos, pasivos y patrimonio neto de una empresa en un momento determinado. Cada segmento da a los inversores una idea de lo que tiene y debe una empresa, así como la cantidad invertida por los accionistas. Se denomina balance por la ecuación contable: activos = pasivos + patrimonio neto.

Ciclo/mercado alcista: mercado financiero en el que los precios de los valores suben, especialmente durante un largo periodo. Lo contrario de un mercado bajista.

Rebaja de calificación: ocurre cuando los inversores quieren pagar un precio más bajo por las acciones, generalmente en previsión de obtener menores ganancias en el futuro.

Acciones growth: los inversores creen que estas empresas tienen un fuerte potencial de crecimiento y prevén que el crecimiento de sus ganancias será superior al promedio comparado con el mercado en general. Por lo tanto, se espera que las acciones se revaloricen.

Expansión cuantitativa (QE): política monetaria poco convencional utilizada por los bancos centrales para estimular la economía aumentando la cantidad de dinero total en el sistema bancario.

Flujo de caja libre: efectivo que genera una empresa tras descontar los gastos de explotación diarios y los gastos en bienes de equipo. Luego pueden emplear el efectivo para realizar compras, pagar dividendos o reducir la deuda.

FAANG: sigla que representa valores tecnológicos que muchos consideran que se sitúan entre los de mayor crecimiento, a saber, Facebook (ahora Meta Platforms), Amazon, Apple, Netflix y Google (ahora Alphabet).

Softbank: SoftBank de Japón, con sus socios de inversión, es un inversor importante en el sector tecnológico mundial, que incluye las empresas emergentes (start-ups) a través de su fondo de capital riesgo SoftBank Vision.

Ley de Moore: en 1965, Gordon E. Moore, cofundador de Intel, sugirió que la cantidad de transistores que caben en un microchip se duplicaría cada dos años. Por lo tanto, cabe esperar que la velocidad y la capacidad de los ordenadores aumenten cada dos años y a un coste menor. Otro precepto de la Ley de Moore afirma que este crecimiento es exponencial.

Sortear el ciclo de sobreexpectación: El "ciclo de sobreexpectación (hype cycle) representa las diferentes etapas en el desarrollo de una tecnología, desde la concepción hasta la adopción generalizada, que incluye el sentimiento inversor hacia esa tecnología y los valores relacionados con la misma durante dicho ciclo.

Los sectores tecnológicos pueden verse muy afectados por la obsolescencia de la tecnología existente, unos ciclos de producto cortos, las caídas de los precios y beneficios, la competencia de nuevos participantes del mercado y las condiciones económicas generales. Una inversión concentrada en un solo sector podría ser más volátil que la rentabilidad de inversiones menos concentradas y que el mercado.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo sigue un enfoque de inversión sostenible, que puede provocar una sobreponderación y/o infraponderación en determinados sectores y, por lo tanto, un rendimiento diferente al de los fondos que tienen un objetivo similar, pero que no integran criterios de inversión sostenible a la hora de seleccionar valores.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.