¿Puede tener sentido una asignación multisectorial de bonos básicos?

Los gestores de cartera John Lloyd y John Kerschner analizan si tendría sentido que los inversores consideraran un enfoque multisectorial para una asignación de bonos básicos.

4 minutos de lectura

Aspectos destacados:

- A medida que los inversores consideran cómo diversificar su asignación de bonos básicos, creemos que un enfoque multisectorial puede generar mejores rendimientos ajustados al riesgo a largo plazo.

- Un enfoque activo que incorpore múltiples sectores puede proporcionar una mejor exposición al amplio universo de renta fija que un índice pasivo.

- Las estrategias multisectoriales también pueden permitir a los inversores gestionar y equilibrar mejor los factores de riesgo clave en relación con un índice de referencia.

El universo de renta fija invertible en los EE. UU., el más grande del mundo, es amplio y profundo en su alcance. Cuando uno considera la magnitud del mercado y la multitud de sectores e industrias representados, puede resultar desalentador construir una cartera que aproveche adecuadamente todo el conjunto de oportunidades.

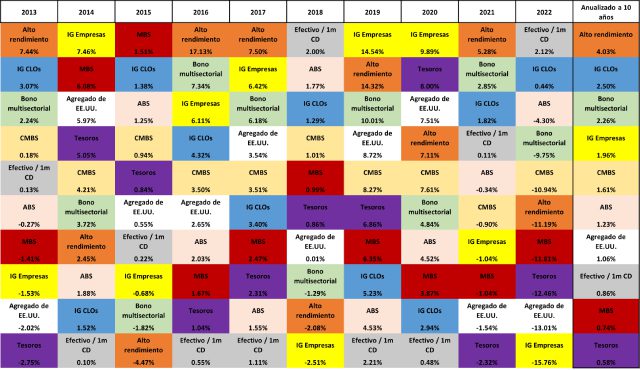

El liderazgo del mercado entre varios sectores también cambia constantemente, como se muestra en el Anexo 1. Como tal, es difícil predecir con precisión qué sectores lo harán mejor que otros de un año a otro.

Figura 1: Tabla de rendimientos de renta fija (2013 - 2022)

Source: Bloomberg, J.P. Morgan, Janus Henderson Investors, as of 31 December 2022. Sub-asset class returns as per corresponding Bloomberg, J.P. Morgan, and Morningstar indices. Past performance is no guarantee of future returns.

Source: Bloomberg, J.P. Morgan, Janus Henderson Investors, as of 31 December 2022. Sub-asset class returns as per corresponding Bloomberg, J.P. Morgan, and Morningstar indices. Past performance is no guarantee of future returns.

Entonces, ¿cómo deberían pensar los inversores acerca de sus asignaciones de bonos para maximizar los rendimientos ajustados al riesgo?

En nuestra opinión, un enfoque multisectorial activo puede ayudar a lograr mejores resultados a largo plazo. Mientras los inversores piensan en construir una cartera de bonos diversificada, sugerimos centrarse en dos objetivos clave.

1. Garantizar un acceso adecuado a todo el universo

Si bien no es fundamental tener siempre inversiones en todos los sectores, creemos que los inversores en bonos deberían tener acceso a todos los sectores o, alternativamente, emplear gerentes con un mandato que les permita invertir en todo el universo.

Si bien ciertamente tiene sus méritos, el índice de bonos agregados de EE. UU. de Bloomberg (US Agg), que ha servido como referencia indirecta para una asignación de bonos diversificada, no representa con precisión el universo de renta fija, por tres razones.

Primero, ciertos sectores significativos están excluidos del índice de referencia, como el sector de las obligaciones de préstamo colaterizadas (CLO) a tipo variable, que fue el sector de grado de inversión con mejores resultados en los EE. UU. sobre una base anualizada para el período de 10 años que terminó 31 de diciembre de 2022.1

En segundo lugar, el US Agg está limitado en el sentido de que no ofrece exposición a deuda sin grado de inversión, como empresas de alto rendimiento. Y tercero, el peso de un sector en el Agg de EE. UU. puede no ser representativo de su peso en el universo invertible. Por ejemplo, los activos titulizados que no pertenecen a agencias representan más del 8 % del mercado de grado de inversión, pero representan menos del 3 % del valor agregado de EE. UU.

Desde nuestro punto de vista, un mandato flexible y multisectorial que permita a un gestor no estar sujeto a estas limitaciones de referencia puede ofrecer a los inversores una exposición adecuada en todo el espectro del mercado.

2. Un enfoque equilibrado del riesgo

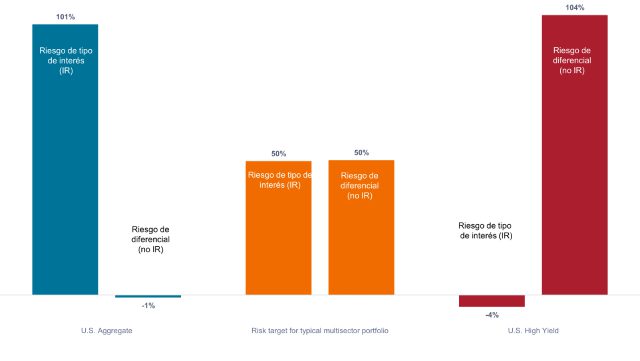

Un enfoque multisectorial puede diferir de un enfoque tradicional centrado en el índice de referencia en que un administrador puede ser más selectivo con respecto a la fuente y el nivel de riesgo dentro de la cartera. Esencialmente, se puede buscar un equilibrio entre los dos principales impulsores de los rendimientos de renta fija, a saber, el riesgo de tasa de interés y el riesgo de diferencial de crédito, como se muestra en el Anexo 2.

Figura 2: Porcentaje de volatilidad total por descomposición de factores (promedio abril 2018 – marzo 2023)

Las carteras multisectoriales pueden intentar equilibrar la tasa de interés y el riesgo de diferencial de crédito

Source: Bloomberg, Janus Henderson Investors, as of March 31, 2023. Indices used to represent asset classes: U.S. Aggregate (Bloomberg U.S. Aggregate Bond Index), U.S. High Yield (Bloomberg U.S. Corporate High Yield Index). Past performance is no guarantee of future returns.

Source: Bloomberg, Janus Henderson Investors, as of March 31, 2023. Indices used to represent asset classes: U.S. Aggregate (Bloomberg U.S. Aggregate Bond Index), U.S. High Yield (Bloomberg U.S. Corporate High Yield Index). Past performance is no guarantee of future returns.

Recientemente, el enfoque multisectorial ha brindado mejores rendimientos absolutos (como se muestra en la Figura 1 anterior): la categoría de bonos multisectoriales de Morningstar rindió un 2,26 % anualizado para el período de 10 años que finalizó en diciembre de 2022 frente al rendimiento del 1,06 % del Agg de EE. UU.

Dicho esto, el rendimiento absoluto más alto viene con una volatilidad algo más alta, por lo que es importante evaluar también las categorías multisectoriales y Agg de EE. UU. sobre una base ajustada al riesgo, a través de sus índices de Sharpe.

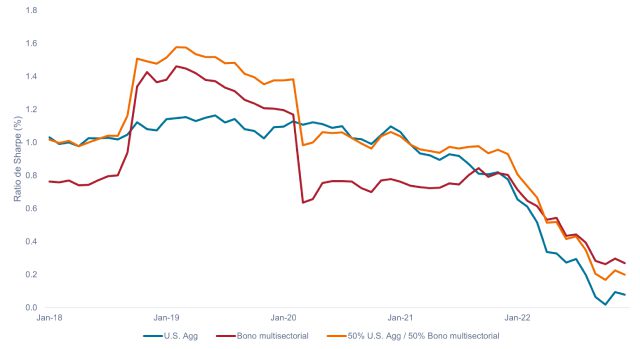

Como se muestra en la Figura 3, durante los últimos cinco años, el liderazgo en los índices de Sharpe anualizados a 10 años móviles ha oscilado entre la categoría de bonos multisectoriales US Agg y Morningstar. Esto es de esperar, ya que si bien una determinada estrategia podría funcionar mejor con el tiempo, no necesariamente lo haría mejor en todos los períodos intermedios.

Muchos inversores pueden sentirse cómodos con una mayor volatilidad a cambio de rendimientos absolutos potencialmente más altos. Para otros que prefieran que sus carteras se parezcan un poco más al índice de referencia, creemos que puede tener sentido dividir su asignación principal entre la categoría Agg de EE. UU. y la de bonos multisectoriales. Como resultado de una mejor diversificación, durante el período de cinco años que finaliza en diciembre de 2022, una asignación 50/50 generalmente resultó en mejores rendimientos ajustados al riesgo en comparación con el Agg de EE. UU. solo.

Figura 3: Índices de Sharpe anualizados de 10 años móviles (2018-2022)

Source: Morningstar, as of 31 December 2022. Multisector bond represents corresponding Morningstar category, U.S. Agg represents Bloomberg U.S. Aggregate Bond Index. Past performance is no guarantee of future returns.

Source: Morningstar, as of 31 December 2022. Multisector bond represents corresponding Morningstar category, U.S. Agg represents Bloomberg U.S. Aggregate Bond Index. Past performance is no guarantee of future returns.

Conclusión

Mientras los inversores contemplan cómo pueden ganar exposición al amplio universo de renta fija, al mismo tiempo que gestionan y equilibran su exposición a los factores de riesgo clave, creemos que un enfoque multisectorial puede generar mejores rendimientos absolutos y ajustados al riesgo a largo plazo.

1 Como se muestra en la última columna de la Figura 1.

El índice Bloomberg U.S. Aggregate Bond mide de forma generalizada del mercado de bonos corporativos investment grade sujetos a fiscalidad, de tipo fijo, denominados en dólares estadounidenses.

El índice Bloomberg US Corporate High Yield Bond mide el mercado de bonos corporativos de alto rendimiento, tipo fijo y denominados en dólares estadounidenses.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

El Índice de Sharpe mide el rendimiento ajustado al riesgo utilizando el exceso de rendimiento frente a la tasa "libre de riesgo" y la volatilidad de esos rendimientos. Un ratio más elevado significa un mejor rendimiento por unidad de riesgo.

Tantolas inversiones activas como las pasivas pueden perder valor cuando caen las valoraciones y cambian las condiciones económicas y del mercado.

Obligaciones de préstamo garantizadas (CLO):valores de deuda emitidos en diferentes tramos, con diversos grados de riesgo y respaldados por una cartera subyacente compuesta principalmente por préstamos corporativos con calificación inferior a la categoría de inversión. La devolución del capital no está garantizada y los precios podrían disminuir si los pagos no se realizan a tiempo o si la solvencia crediticia empeora. Los CLO están sujetos al riesgo de liquidez, al riesgo de tipos de interés, al riesgo crediticio, al riesgo de rescate y al riesgo de impago de los activos subyacentes.

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

Las carterasde bonos multisectoriales buscan ingresos diversificando sus activos entre varios sectores de renta fija, generalmente obligaciones del gobierno de EE. UU., bonos corporativos de EE. UU., bonos extranjeros y títulos de deuda de EE. UU. de alto rendimiento. Estas carteras suelen tener entre el 35 % y el 65 % de los activos de bonos en valores que no están calificados o que están calificados por una agencia importante como Standard & Poor's o Moody's en el nivel BB (considerado especulativo para bonos sujetos a impuestos) e inferior.

titulizado Los productos, como los valores respaldados por hipotecas y activos, son más sensibles a las variaciones de los tipos de interés, tienen un riesgo de de prórroga y amortización anticipada y están sujetos a un mayor riesgo de crédito, valoración y liquidez que otros valores de renta fija.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

4 minutos de lectura

Aspectos destacados:

- A medida que los inversores consideran cómo diversificar su asignación de bonos básicos, creemos que un enfoque multisectorial puede generar mejores rendimientos ajustados al riesgo a largo plazo.

- Un enfoque activo que incorpore múltiples sectores puede proporcionar una mejor exposición al amplio universo de renta fija que un índice pasivo.

- Las estrategias multisectoriales también pueden permitir a los inversores gestionar y equilibrar mejor los factores de riesgo clave en relación con un índice de referencia.

Perspectivas