Aspectos destacados:

- La resolución de las incertidumbres arancelarias de EE. UU. y las posibles reducciones de los tipos de interés podrían crear un entorno económico más favorable para la pequeña capitalización europea.

- A pesar de algunos riesgos, las acciones europeas de pequeña capitalización están posicionadas para crecer, respaldadas por la creciente confianza de los consumidores y la normalización de los niveles de inventario, lo que sugiere un cambio de rumbo más amplio en la economía de Europa.

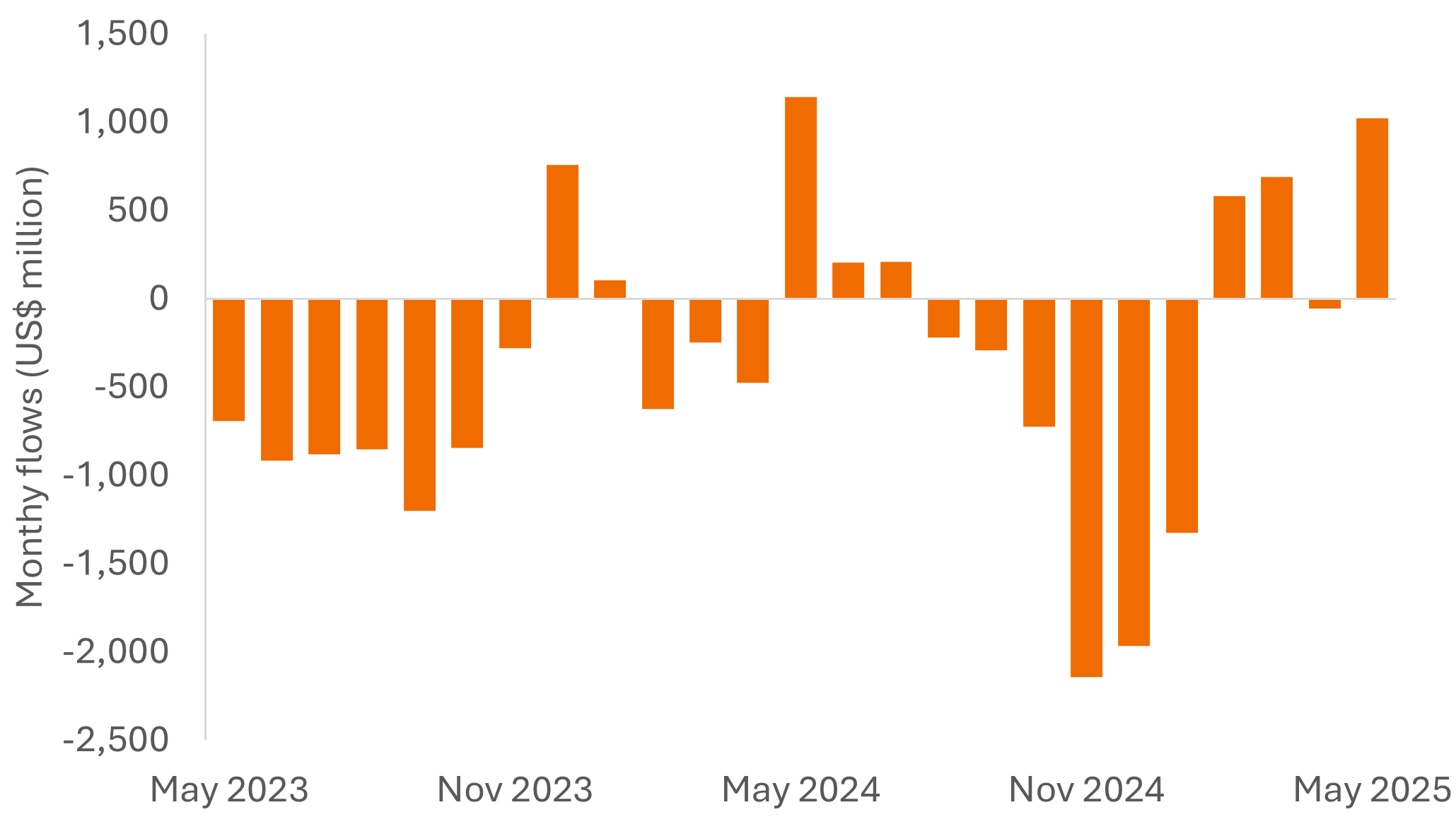

- Con unas valoraciones cercanas a mínimos relativos de hace 20 años frente a la gran capitalización y un potencial de crecimiento prometedor, la pequeña capitalización europea presenta una oportunidad convincente para los inversores a medida que los flujos de fondos comienzan a revertirse de Estados Unidos a Europa.

En los últimos años, el foco de atención de la inversión se ha centrado firmemente en EE. UU., especialmente en su sector tecnológico, lo que ha atraído importantes flujos de fondos de otras regiones. No obstante, a medida que evolucionan las dinámicas de la economía global, están surgiendo acciones europeas de pequeña capitalización (empresas más pequeñas) como oportunidades atractivas, listas para resurgir tras un periodo de rentabilidad inferior a sus homólogas de gran capitalización (empresas más grandes).

Cambiar el rumbo

La pequeña capitalización europea, típicamente más sensible a factores macroeconómicos, se ha enfrentado a varios obstáculos. La invasión rusa de Ucrania provocó una subida de los precios de la energía, lo que benefició a los gigantes energéticos de gran capitalización, mientras que las pequeñas y medianas empresas (pymes), especialmente en economías dependientes de la energía como Alemania, sufrieron rebajas. Además, las subidas de los tipos de interés han afectado desproporcionadamente a la pequeña capitalización europea, dada su mayor exposición a la deuda variable.

Sin embargo, la tendencia parece estar cambiando. La incertidumbre en torno a las estrategias arancelarias del presidente Trump provocó trastornos temporales, pero se espera que esto se estabilice. Cierta resolución en el tema de los aranceles podría dar lugar a un entorno económico más favorable, acompañado de posibles reducciones de los tipos de interés tanto en EE. UU. como en Europa.

Las perspectivas económicas europeas están mejorando, impulsadas por una serie de presiones externas que han exigido una respuesta contundente. El continente ya no puede depender de Rusia para la energía o de China para la seguridad de la propiedad intelectual, lo que lleva a cambios en las políticas. Esta transformación está mejorando gradualmente las perspectivas económicas de Europa, en particular para las pequeña capitalización europea, que se beneficiará de un repunte del crecimiento mundial, la disminución de los precios de la energía y una normalización de los niveles de inventario.

El atractivo de la pequeña capitalización europea radica en su potencial de transición de un estado económico estancado a uno con cierto impulso. Alemania está bien posicionada para liderar esta tarea. El país está abordando sus problemas económicos con planes para reducir el impuesto de sociedades e incentivar la inversión en bienes de equipo, especialmente en sectores como el de los vehículos eléctricos. Este cambio estratégico marca un alejamiento de las políticas de gasto gubernamental históricamente conservadoras de Alemania, lo que refleja la determinación europea en general para mejorar la competitividad y estimular el crecimiento.

Oportunidades en la valoración

Valuations for European small caps are near a 20-year relative low versus large caps, despite their promising growth potential.1 This valuation gap presents a unique opportunity for investors, particularly as confidence in Europe’s economic resurgence builds. The flow of funds, previously directed toward the US, is beginning to reverse, with signs of increasing investment in European defence and infrastructure.

Flujos hacia fondos de renta variable europea de pequeña/mediana capitalización

Fuente: UBS, flujos netos mensuales del mercado hacia renta variable europea de pequeña/mediana capitalización, de mayo de 2023 a mayo de 2024.

Aunque sigue en fase de recuperación, la confianza de los consumidores muestra indicios prometedores. El aumento de los salarios y la caída de los precios de la energía podrían catalizar un cambio en el comportamiento de los consumidores, impulsando el gasto y respaldando aún más el crecimiento económico.

A pesar de las perspectivas prometedoras, siguen existiendo riesgos. La posible complacencia con respecto a los aranceles o las políticas fiscales de EE. UU. podría plantear obstáculos. No obstante, creemos que la valoración de pequeña capitalización europea es atractiva.

En nuestra opinión, los valores europeos de pequeña capitalización están posicionados para un periodo de crecimiento, respaldado por los cambios macroeconómicos y las respuestas de las estratégicas políticas.

1Fuente: Bloomberg, valoraciones del precio/beneficio (PER) a futuro del MSCI Europe ex UK Small Cap Index frente al MSCI Europe ex UK Large Cap Index, a 30 de junio de 2025. El PER es el precio por acción dividido por las ganancias por acción. Los beneficios a futuro son los beneficios esperados en los próximos 12 meses según las estimaciones de beneficios de consenso. No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.