Aspectos destacados:

- Los rendimientos de los bonos corporativos se han reajustado al alza y ofrecen a los inversores la posibilidad de obtener rentas a niveles muy superiores a la media de los últimos 15 años.

- Los rendimientos cuentan con el respaldo de flujos de efectivo de las empresas, que parecen aguantar bien, sobre todo cuando los gobiernos se embarcan en gastos adicionales. En términos de rentabilidad ajustada al riesgo, vemos que el segmento investment grade con vencimiento más próximo y el extremo superior del high yield proporcionan una atractiva combinación de rendimiento con un riesgo de impago relativamente bajo.

- Una cartera de bonos con vencimiento fijo ofrece a los inversores una forma de asegurar ganancias mientras se benefician de un riesgo de concentración reducido a través de una cartera diversificada.

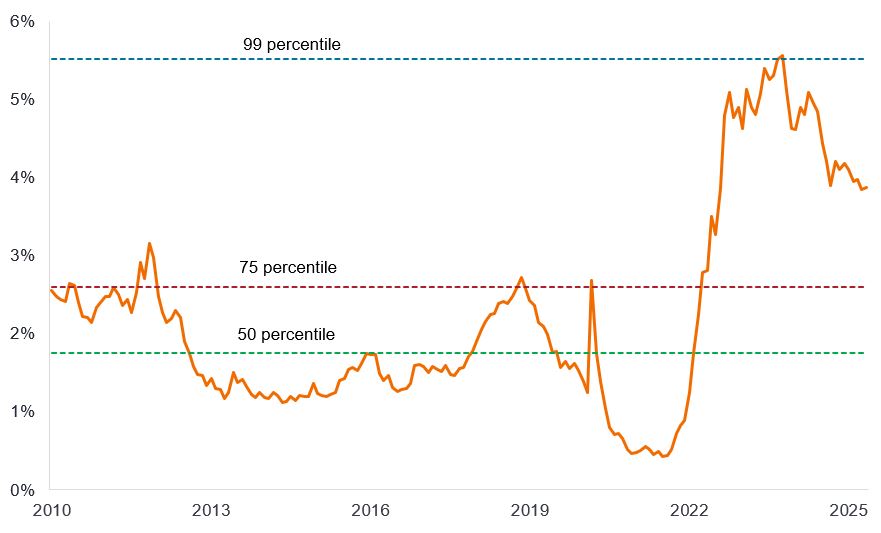

Conseguir rentas atractivas durante gran parte de la última década supuso un reto cuando los tipos de interés rozaban cero y los rendimientos de los bonos no subían mucho. En la actualidad, no hace falta que los inversores asuman mucho riesgo para lograr un nivel de rendimiento históricamente atractivo. Los bonos corporativos investment grade a corto plazo, es decir, los que presentan vencimientos de uno a tres años, conllevan un riesgo de tipos de interés relativamente bajo, y aún así ofrecen rendimientos medios superiores al 3,5%. Si nos remontamos a los últimos 15 años, el rendimiento actual que ofrecen los bonos corporativos globales es mucho más alto que la observación media (percentil 50). De hecho, los rendimientos han sido más bajos durante más del 80% de ese tiempo. Por lo tanto, asegurar los rendimientos que se ofrecen ahora podría resultar rentable, sobre todo si se movieran a la baja.

Gráfico 1: rendimiento del ICE BofA 1-3 Year Global Corporate Index

Fuente: Bloomberg, ICE BofA 1-3 year Global Corporate Index, del 31 de enero de 2010 al 31 de mayo de 2025. El rendimiento indicado es el yield to worst, es decir, el rendimiento más bajo que puede alcanzar un bono con una característica especial (por ejemplo, los que incorporan una opción de compra) sin que el emisor incurra en impago. Cuando se utiliza para describir un índice, esta estadística representa el promedio ponderado de todos los bonos subyacentes mantenidos. El percentil es un valor en una escala de 100 que indica el porcentaje de un reparto que es igual o inferior al punto de datos. Los rendimientos pueden variar con el tiempo y no están garantizados. La rentabilidad histórica no predice las rentabilidades futuras.

Fuertes flujos de efectivo

Las empresas se han mostrado resilientes en los últimos años, ya que pasaron buena parte de los años posteriores a la pandemia de COVID fortaleciendo sus balances para poder protegerse frente a vulnerabilidades futuras. Aunque los costes por intereses se dispararon cuando los bancos centrales subieron los tipos, los costes de refinanciación empezaron a estabilizarse a medida que los tipos de interés oficiales fueron cayendo desde sus máximos. La mayoría de las empresas, especialmente los prestatarios de bonos investment grade, se han adaptado bien al nuevo entorno. Por otro lado, la actividad de fusiones y adquisiciones ha sido escasa. Las empresas han evitado celebrar operaciones costosas, a menudo financiadas con deuda, lo que les ha permitido reducir la sensibilidad de sus bonos a los costes por intereses.

Mientras los costes de financiación se han mantenido a raya, los beneficios también han sido sólidos y el consumo ha resistido bien a pesar de la subida de los tipos de interés. En Estados Unidos, casi todas las empresas que componen el S&P500 han declarado ganancias y durante el primer trimestre de 2025, aumentaron en torno al 13,7% interanual.1 En Europa, alrededor de la mitad de las empresas que integran el Stoxx 600 habían declarado beneficios a mediados de junio y, de momento, muestran un aumento medio del 2,3% en el primer trimestre de 2025 comparado con el mismo trimestre del año anterior.1

Estos boyantes beneficios están permitiendo que se mantengan razonablemente saludables las métricas de crédito. Aunque los aranceles pueden estar creando un obstáculo para los beneficios en algunas áreas (al elevar los costes para las empresas y mermar los volúmenes para los exportadores), esto se ve compensado parcialmente por el mayor gasto público. En Estados Unidos, se cree que la ley "One Big Beautiful Bill Act" de Trump aumentará el déficit federal del país en 1,9 billones de dólares durante los años fiscales 2025-29, según la Oficina de Presupuesto del Congreso de Estados Unidos.2 Estiman que sus efectos de transmisión podrían elevar el producto interior bruto (PIB) en un 0,9% en 20262, lo que supondría un espaldarazo para los bonos corporativos.

La mayoría de los países de mercados desarrollados han prometido aumentar su gasto en defensa, mientras que Alemania ha anunciado un importante programa de infraestructuras. Centrándonos solo en el fondo de infraestructuras de Alemania, la Comisión Europea ha estimado que el PIB del país podría aumentar un 1,25% al término del mandato legislativo (2029) y un 2,5% hacia 2035 debido a las inversiones que realizará el fondo, lo que producirá un efecto indirecto económico que podría elevar el PIB de la UE en un 0,75% en 2035.3

Encontrar el punto óptimo

Esto, en su conjunto, presagia buenos tiempos para los ingresos y flujos de efectivo de las empresas, aunque no significa que debamos ser complacientes. Nos reconforta el hecho de que los impagos (el incumplimiento de la obligación de devolver la deuda) suelen ser muy bajos en la categoría de bonos investment grade y se encuentran especialmente controlados durante periodos cortos (véase el Gráfico 2). En nuestra opinión, un trienio ofrece una especie de punto óptimo en el que la incidencia de impagos acumulados sigue siendo relativamente baja, lo que permite a los inversores captar rendimientos sin asumir un riesgo excesivo.

Gráfico 2: Tasas de impago acumuladas

Fuente: Moody's, Janus Henderson Investors, a 31 de diciembre de 2023. La rentabilidad histórica no predice rentabilidades futuras.

Mediante la incorporación selectiva de algunos bonos high yield, los inversores también pueden cosechar rendimientos más altos a partir de bonos con calificación inferior a investment grade. Por ejemplo, los bonos high yield con calificación BB-B (equivalente a los bonos Ba-B según el baremo de Moody's) con un plazo de vencimiento de 1 a 3 años generaron un rendimiento medio del 5,7% al final de mayo de 2025.4 Realizando un análisis minucioso de los emisores de bonos y limitando la exposición al segmento high yield a un pequeño porcentaje de una cartera, los inversores pueden tratar de captar parte de ese rendimiento adicional al tiempo que limitan su exposición al riesgo de impago.

Los bancos centrales mantienen su postura de "recortes" de los tipos de interés. Aunque la Reserva Federal estadounidense (Fed) está en modo "pausa", tanto los mercados como las propias previsiones económicas de la Fed auguran nuevos recortes de tipos en los próximos 12 meses. Del mismo modo, se prevé que el Banco Central Europeo y el Banco de Inglaterra aplicarán nuevas rebajas de tipos.5 Ante esto, creemos que sigue siendo un buen momento para emplear bonos corporativos a tipo fijo como modo de asegurarse la obtención de rendimientos relativamente atractivos en previsión de nuevos recortes de tipos de interés y rebajas de los tipos del mercado monetario.

Los inversores podrían tratar de asegurar el rendimiento de hoy comprando un bono individual, pero creemos que un fondo de renta fija con vencimiento fijo podría ofrecer una vía de acceso menos arriesgada. Al igual que un bono individual, tiene un cupón regular y una fecha de vencimiento fija, pero tiene la ventaja adicional de la diversificación en una cartera de bonos. Por otro lado, la selección de crédito corre a cargo de un equipo de expertos, que realizarán un seguimiento de la cartera durante todo su plazo fijo, lo que ayuda a evitar el riesgo de impago y maximizar el rendimiento.

1Fuente: LSEG I/B/E/S, S&P500 2025Q1 Earnings Dashboard, 13 de junio de 2025. Perspectivas de beneficios del STOXX 600, 17 de junio de 2025. Los beneficios están sujetos a revisiones posteriores.

2Fuente: Oficina del Presupuesto del Congreso, H.R.1, One Big Beautiful Bill Act (Dynamic Estimate), 17 de junio de 2025.

3Fuente: El impacto económico potencial de la reforma del marco fiscal de Alemania, 19 de mayo de 2025.

4Fuente: Bloomberg, ICE BofA 1-3 Year BB-B Global High Yield Non-Financial Constrained Index, yield to worst, 31 de mayo de 2025. Los rendimientos pueden variar con el tiempo y no están garantizados.

5Fuente: Bloomberg, World Interest Rate Projections, 20 de junio de 2025; Reserva Federal, previsiones económicas, 18 de junio de 2025. No hay garantía de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

Tenga en cuenta que la diversificación no garantiza beneficios ni elimina el riesgo de sufrir pérdidas.

El ICE BofA 1-3 Year Global Corporate Bond Index replica la rentabilidad de la deuda corporativa investment grade emitida al público en los principales mercados nacionales y de eurobonos, con un plazo restante hasta el vencimiento final inferior a 3 años.

El ICE BofA 1-3 Year BB-B Global High Yield Non-Financial Constrained Index replica la rentabilidad de la deuda corporativa denominada en USD, CAD, GBP y EUR con calificación inferior a investment grade emitida al público en los principales mercados nacionales o de eurobonos, con un plazo restante hasta el vencimiento final inferior a 3 años y con un límite máximo de exposición al emisor del 2%.

Puntos básicos: Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1pb = 0,01%.

Bono corporativo: Un bono emitido por una empresa. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos y la eventual devolución del dinero invertido inicialmente en la emisión en la fecha de vencimiento.

Fundamentales corporativos: los factores subyacentes que contribuyen al precio de una inversión. En el caso de una empresa, esto puede incluir el nivel de deuda (apalancamiento) que ostenta, su capacidad para generar efectivo y su capacidad para pagar esa deuda.

Cupón: Pago periódico de intereses que se abona por mantener un bono, descrito como un porcentaje del valor nominal de una inversión. Por ejemplo, si un bono tiene un valor nominal de 100 dólares y un cupón anual del 5%, el bono pagará 5 dólares al año en intereses.

Calificaciones crediticias: Puntuación otorgada por una agencia de calificación crediticia como S&P Global Ratings, Moody's y Fitch para evaluar la solvencia de un prestatario. Por ejemplo, S&P (Moody's) clasifica los bonos investment grade desde el más alto AAA (Aaa) hasta BBB (Baa3), y los bonos high yield desde BB (Ba1) hasta B (B1), siendo CCC (Caa1) el más bajo por su calidad decreciente y riesgo más alto; es decir, los prestatarios con calificación CCC entrañan un mayor riesgo de impago.

Diferencial de crédito: diferencia de rendimiento entre valores con un vencimiento similar, pero con una calidad crediticia diferente. La ampliación de los diferenciales indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Impago: el incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

Diversificación: un modo de repartir el riesgo mediante la combinación de distintos tipos de activos/clases de activos en una cartera, al presuponer que estos activos se comportarán de un modo distinto en cada situación.

Duración: Medida de la sensibilidad del precio de un bono a las variaciones de los tipos de interés. Cuanto mayor sea la duración de un bono, mayor será su sensibilidad a las variaciones de los tipos de interés y viceversa. Los precios de los bonos suben cuando sus rendimientos caen y viceversa.

Reserva Federal (Fed): El banco central de EE.UU. que determina su política monetaria.

Política fiscal: describe la política gubernamental relacionada con el establecimiento de tipos impositivas y niveles de gasto. La disciplina fiscal consiste en que los gobiernos no se endeudan en exceso, es decir, mantienen bajo el endeudamiento medido como porcentaje de la producción de la economía, para evitar que la carga global de la deuda aumente drásticamente.

Bono high yield: también conocido como bono con calificación inferior a investment grade o bono «basura». Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que suelen emitirse con un tipo de interés más alto (cupón) para compensar el riesgo adicional.

Inflación: el ritmo al que suben los precios de los bienes y servicios en la economía. El Índice de Precios al Consumo es una medida de inflación que examina la variación de precios de una cesta de bienes y servicios de consumo a lo largo del tiempo.

Bono de crédito global: Bono emitido normalmente por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Emisión: El acto de poner bonos a disposición de los inversores por parte de la empresa prestataria (emisora), normalmente a través de la venta de bonos al público o a instituciones financieras.

Vencimiento: La fecha de vencimiento de un bono es la fecha en que se paga la inversión principal (y cualquier cupón final) a los inversores. Los bonos a corto plazo generalmente vencen dentro de 5 años, los bonos a mediano plazo dentro de 5 a 10 años y los bonos a más largo plazo después de 10+ años.

Política monetaria: las políticas de un banco central orientadas a influir en el nivel de inflación y crecimiento de una economía. Entre los instrumentos de política monetaria se encuentran la fijación de los tipos de interés y el control de la oferta de dinero.

Arancel: Un impuesto o tasa aplicado por el gobierno de un país a la importación de bienes de otro país.

Rentabilidad total: El rendimiento combinado de las rentas y el posible cambio en el valor del capital de una inversión.

Rendimiento: nivel de rentas de un valor durante un periodo determinado, expresado normalmente como porcentaje.

Yield to worst: El rendimiento más bajo que puede alcanzar un bono (índice) siempre que el emisor o emisores no incurran en impago. Tiene en cuenta características especiales como las opciones de compra (que otorgan a los emisores el derecho de rescatar o reembosar un bono en una fecha específica).

La volatilidad mide el riesgo utilizando la dispersión de los rendimientos de una inversión determinada. Es la tasa y el grado en que el precio de una cartera, valor o índice sube y baja.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.