Aspectos destacados:

- Las CLO europeas ofrecen un valor relativo atractivo en 2026, con tramos AAA que brindan diferenciales atractivos, baja volatilidad y resiliencia en medio de mercados crediticios ajustados e incertidumbre de tasas.

- Los inversores pueden construir asignaciones de CLO para equilibrar el rendimiento y la estabilidad, aprovechando los vientos de cola regulatorios y la fuerte demanda técnica a medida que se amplían la emisión y la participación de los inversores.

- En un panorama de riesgo fragmentado, los inversores deben priorizar la diversificación a través de tramos CLO de alta calidad, combinar una rigurosa suscripción de crédito con una selección activa de gestores CLO y apalancar los vientos de cola regulatorios para mejorar la resiliencia y capturar rendimientos estables en medio de una incertidumbre generalizada.

CLO de duración corta: un ancla defensiva en un entorno de tipos cambiantes

Con la reanudación de los recortes de tipos por parte de la Reserva Federal estadounidense y el firme compromiso de otros bancos centrales con la relajación, los inversores están reevaluando las asignaciones a la renta fija. En este contexto, mantener la diversificación es fundamental, mientras que la exposición a corta duración desempeña un papel central en la gestión del riesgo.

A medida que las tasas a corto plazo disminuyen en medio de la desaceleración del crecimiento y la disminución de la inflación, la curva de tipos ofrece un incentivo limitado para extender el vencimiento: el diferencial 2s10s[1] se encuentra en solo ~ 50 bps en los EE. UU. y ~ 60 bps en Europa. Esto subraya la compensación mínima por asumir un riesgo de duración adicional. Al mismo tiempo, la volatilidad de los tramos largos sigue siendo elevada, lo que refuerza la necesidad de ser prudentes. Los CLO, especialmente en la parte superior de la estructura de capital, destacan por sus diferenciales atractivos y baja sensibilidad a los movimientos de los tipos. La asignación a tramos CLO de alta calidad puede mitigar el riesgo de duración al tiempo que preserva el rendimiento, lo que los convierte en un componente estratégico en la construcción de carteras de renta fija resistentes para 2026.

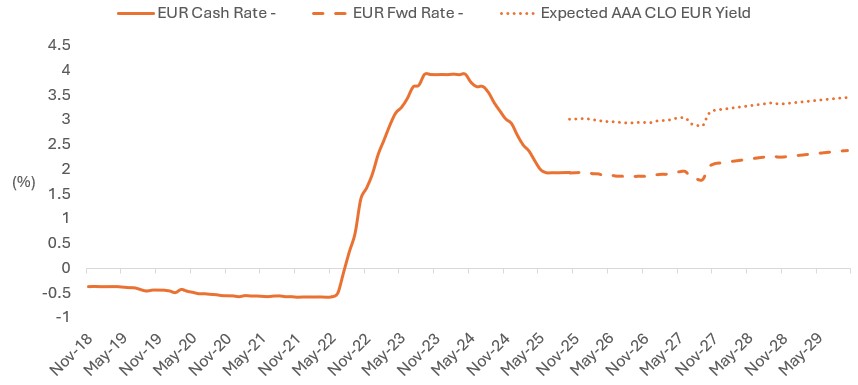

Gráfico 1: Retención de rendimientos de efectivo/liquidez más altos a través de CLO AAA a medida que caen las tasas de efectivo/liquidez

Fuente: Janus Henderson Investors, Bloomberg, a 30 de septiembre de 2025.Nota: Gráfico que muestra la tasa histórica de efectivo/liquidez, tasas prospectivas/a plazo en la curva EUR OIS. El rendimiento AAA CLO esperado es la suma de la curva de swaps prospectivos/a plazos en EUR con el nivel diferencial de fin de mes en el índice Citi EUR CLO AAA 2.0. No existe garantía de que las tendencias pasadas vayan a continuar ni de que las previsiones se vayan a cumplir. Exclusivamente con fines ilustrativos. La rentabilidad histórica no predice las rentabilidades futuras/contratos de futuro.

Value relativo: las CLO destacan por estrechar diferenciales

A medida que nos acercamos a 2026, la mayoría de los sectores de renta fija siguen siendo históricamente caros, con diferenciales de crédito de grado de inversión (IG) rondando sus percentiles más ajustados. Por el contrario, las CLO con calificación AAA, aunque más ajustadas que sus medias a largo plazo, siguen ofreciendo diferenciales más cercanos a los percentiles medios, lo que las convierte en una de las oportunidades de valor relativo más atractivas de los mercados de crédito público.

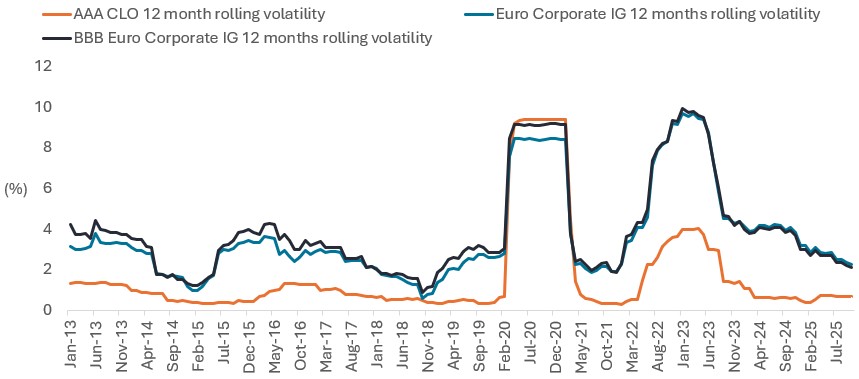

Más allá de los niveles diferenciales, los inversores deberían considerar la volatilidad de la rentabilidad total. En los últimos 12 meses, las CLO han mostrado solo una volatilidad del 0,7%, significativamente más baja que el IG EUR en el 2,2%, lo que continúa reflejando la incertidumbre impulsada por las tasas (Figura 2). Dado que es probable que los bancos centrales mantengan una postura cautelosa y persista la volatilidad de los tipos, se espera que la combinación de CLO de baja sensibilidad a los precios y carry resistente persista. Esto posiciona al sector como una asignación central para los inversores que buscan equilibrar rendimientos y estabilidad en medio de valoraciones infladas de la renta fija.

Gráfico 2: Las CLO posteriores a la GFC AAA ofrecen una menor volatilidad de los rendimientos totales en comparación con el crédito corporativo IG...

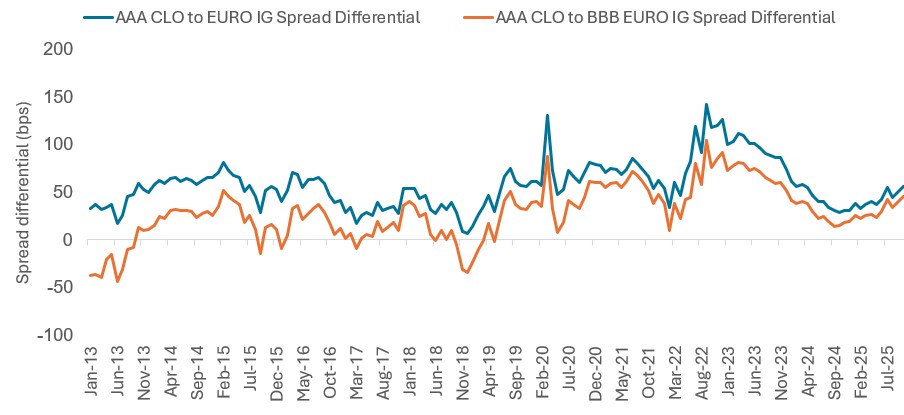

... y un mejor valor relativo en comparación con el IG y el BBB IG más amplios (gráfico 3)

Fuente: Janus Henderson Investors, Bloomberg, a 31 de octubre de 2025. AAA CLO: índice JP Morgan European CLOIE AAA; BBB Euro IG: índice ICE BofA BBB Euro Corporate; Euro IG: índice ICE BofA Euro Corporate. Gráfico 2: Volatilidad histórica de la rentabilidad total móvil de 12 meses. Gráfico 3: La base del diferencial de CLO AAA a IG es la diferencia entre los diferenciales de CLO AAA y los diferenciales IG en euros según los índices indicados. Una cifra positiva indica unos diferenciales más altos en las CLO con calificación AAA en relación con el investmercados emergentesnt grade en euros.

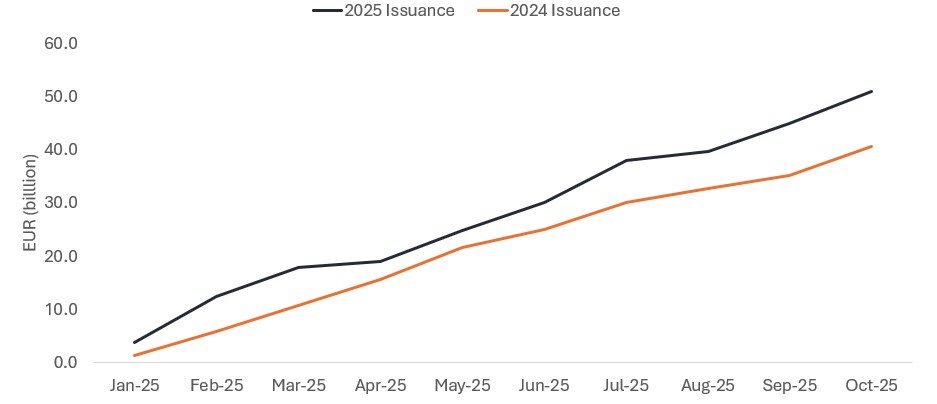

La estabilidad de los diferenciales de los CLO en un contexto de emisiones récord destaca la ampliación de la participación de los inversores

El mercado europeo de CLO está en camino de un año récord de emisiones, con un precio de más de 51.000 millones de euros en lo que va de año, muy por delante de los poco más de 40.000 millones de euros observados en el mismo período del año pasado (Figura 4). En particular, este aumento de la oferta se ha cubierto con una sólida demanda, como demuestra la estabilidad de los diferenciales de los CLO con calificación AAA, que permanecen anclados en torno a los 120 puntos básicos, prácticamente sin cambios desde principios de año[2].

Si bien los bancos de investigación aún no han publicado pronósticos formales de emisión para 2026, los primeros indicadores de las carteras de acuerdos y la formación de almacenes sugieren una fortaleza continua en el futuro. Este impulso refleja una base de inversores cada vez más amplia, con asignaciones cada vez mayores a CLO y crédito titulización en general.

A medida que los inversores buscan fuentes diferenciadas de rendimiento y resiliencia dentro de la renta fija, los CLO, particularmente en la parte superior de la estructura de capital, están ganando tracción como una asignación estratégica. La capacidad del sector para absorber volúmenes récord sin dislocaciones diferenciales subraya su profundidad y su creciente relevancia institucional.

Fuente: Janus Henderson Investors, JP Morgan, año hasta la fecha hasta el 31 de octubre de 2025 en comparación con el mismo período de 2024.

Los vientos de cola regulatorios refuerzan la demanda de CLO en 2026

También se prevé que los desarrollos regulatorios de apoyo fortalezcan el contexto técnico para las CLO hasta 2026 y más allá. La Comisión Europea ha identificado la titulización como un motor clave del crecimiento económico, con el objetivo de desbloquear los préstamos bancarios y profundizar los mercados de capitales simplificando el Marco de Titulización de la UE. Se espera que este cambio de política dinamice aún más una participación institucional más amplia.

Paralelamente, los reguladores de seguros están recalibrando los requisitos de capital de Solvencia II, en particular para los tramos sénior de CLO. Las recientes reformas proponen una reducción significativa de los requisitos de capital de riesgo diferencial para los CLO con calificación AAA, alineándolos más estrechamente con el crédito corporativo IG. Esto marca un punto de inflexión para las aseguradoras europeas, que ya se están reposicionando para capturar el valor ofrecido por los activos de titulización de alta calidad. Dado que las barreras regulatorias son menores y los diferenciales siguen siendo atractivos, las CLO están en condiciones de beneficiarse de un apoyo técnico (demanda) sostenido.

La disciplina de crédito y la selección de gestores: pilares clave en un entorno de riesgo fragmentado

En un entorno macroeconómico y geopolítico cada vez más complejo, es esencial mantener una suscripción de crédito rigurosa. Los CLO están bien posicionados para ofrecer estabilidad en medio de la incertidumbre, gracias a su resiliencia estructural y exposición diversificada en más de 25 subsectores, en particular en salud y servicios y otros sectores menos cíclicos que representan asignaciones significativas en las carteras europeas de CLO.

Los eventos idiosincráticos recientes, como el impago de First Brands, ponen de manifiesto la importancia de una diligencia crediticia profunda de las empresas, aun cuando las exposiciones sean mínimas. Si bien las CLO proporcionan aislamiento a través de la diversificación, cualquier riesgo sistémico que se filtre requiere un mayor escrutinio.

La selección de gestores de CLO hasta 2026 seguirá siendo fundamental: con más de 70 gestores activos y 700+ acuerdos, la dispersión del rendimiento sigue siendo importante. Las estrategias activas deben basarse en criterios de inversión bien definidos, haciendo hincapié en gestores de CLO que demuestren una selección sólida, equipos experimentados y una gestión del riesgo excepcional demostrada. Estos atributos son fundamentales para nuestra filosofía de inversión, así como para garantizar una rentabilidad estable. En mercados emergentesrcados volátiles, la calidad de la selección de créditos y la disciplina de los gestores serán determinantes para los resultados.

Fuente

[1] El diferencial 2s10s es la diferencia entre el rendimiento a 10 años y el rendimiento a 2 años.

[2] Fuente: JP Morgan, Bloomberg, a 31 de octubre. Índice JP Morgan European CLOIE AAA.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.