Aspectos destacados:

- A medida que las rentas se convierten en el principal motor de los retornos de renta fija en un entorno de diferenciales estrechos, los CLOs BBB destacan por ofrecer rentas comparables a las del high yield a través de una estructura de crédito global, a tipo flotante, que reduce de forma material la exposición al riesgo de impago idiosincrático.

- En un entorno de ciclo tardío marcado por el aumento de la dispersión y el riesgo de refinanciación, las CLO BBB permiten a los inversores redefinir su exposición crediticia, obteniendo rentas atractivas al tiempo que reducen el riesgo de deterioro permanente del capital asociado a los impagos de un solo nombre en los préstamos high yield y apalancados.

- Una asignación eficaz a CLO BBB requiere un enfoque activo y disciplinado centrado en la calidad de los gestores de CLO, las protecciones estructurales y los fundamentos de las garantías/colaterales, junto con una perspectiva global para captar el valor relativo más atractivo a medida que evoluciona la dinámica de emisión y diferencial.

Una atractiva oportunidad de rendimiento y diversificación en CLO con calificación BBB

Las rentas serán el principal motor de las rentabilidades de la renta fija, ya que los diferenciales de crédito en los mercados corporativos tradicionales se sitúan en mínimos históricos o cerca de ellos. En este entorno, se nos recuerda que el rendimiento inicial de una inversión es el mejor indicador de rendimientos futuros/contratos de futuros.

Como parte del universo de grado de inversión, los CLO con calificación BBB ofrecen rentas comparables a altos rendimientos a través de una estructura de mayor calidad, con beneficios de diversificación adicionales de los cupones de tasa variable. Esta combinación permite a los inversores buscar rentas y diversificación, al tiempo que mitiga los riesgos de tipos de interés y evita las vulnerabilidades de títulos únicos integradas en el crédito corporativo de menor calidad.

Gráfico 1: Los diferenciales y rendimientos siguen siendo atractivos en relación con los bonos corporativos de high yield

Fuente: Datos a 31 de diciembre de 2025. Janus Henderson Investors, JP Morgan, índices ICE, Bloomberg. Mostrando el índice JP Morgan BBB CLO, el índice ICE BofA US High Yield. 1 Para CLO, basado en margen de descuento, para crédito corporativo, Swap OAS. 2 En el caso de CLO, el rendimiento al vencimiento está representado. En el caso de la deuda corporativa, se presenta el rendimiento a peor (YTW). 3 Índices de crédito basados en la duración efectiva. Para BBB CLO, basado en estimaciones. Los rendimientos pueden variar y no están garantizados. Lo que antecede son las opiniones del equipo y no deben interpretarse como un asesoramiento; también puede que no reflejen otras opiniones expresadas en la organización.

Algunos argumentarán que, aunque ofrecen un diferencial de crédito y un rendimiento total similares, los CLO con calificación BBB tienen un duración de diferencial más largo y, por tanto, están expuestos a un mayor volatilidad potencial de mercado que high yield crédito. Aunque esto es cierto desde el punto de vista mecánico, creemos que no es la lente adecuada a través de la que evaluar el riesgo.

La atención más relevante está en los fundamercados emergentesntales. Las CLO BBB obtienen resiliencia de características estructurales —incluida la subordinación, los desencadenantes de rendimiento y la diversificación de garantías/colaterales (que abordamos más adelante)— que reducen significativamente el riesgo de impago idiosincrásico a nivel de tramo. Como resultado, los períodos de volatilidad de precios impulsados por cambios en el sentimiento de riesgo históricamente no se han traducido en un deterioro permanente del capital.

Esta distinción es importante desde la perspectiva de una cartera. Los bonos de alto rendimiento y los préstamos apalancados integran un riesgo de impago único que puede provocar una erosión duradera del valor liquidativo (VL) de la cartera a medida que se endurecen las condiciones crediticias. Por el contrario, las CLO BBB transforman y absorben los impagos de préstamos subyacentes dentro de la estructura de titulización, lo que garantiza la estabilidad de los resultados a nivel de tramo para los inversores.

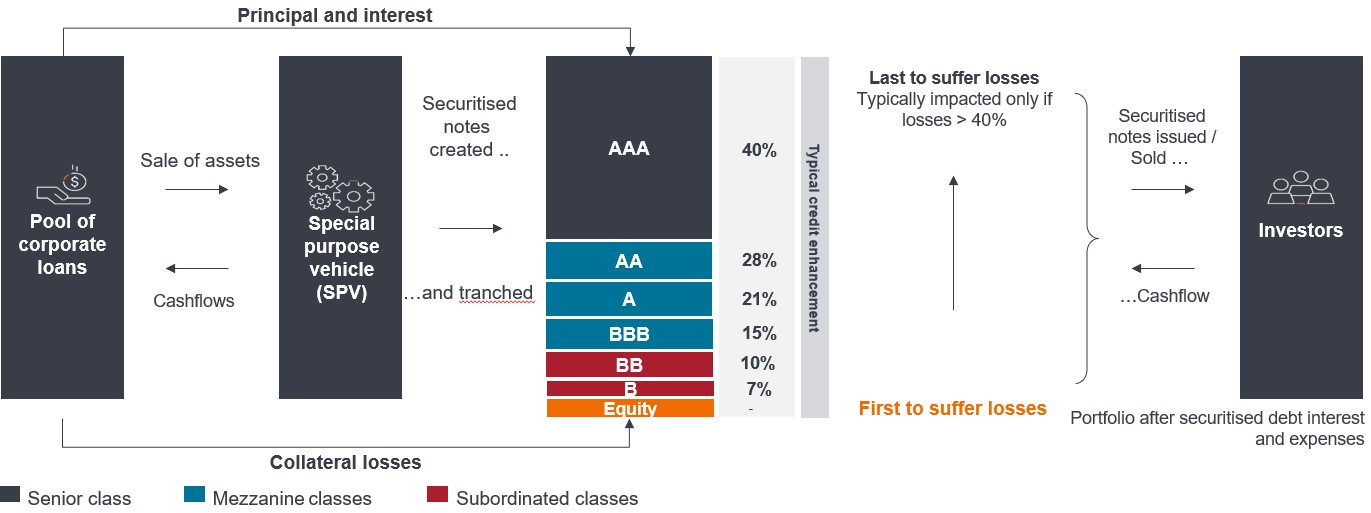

Seguridad estructural frente a impagos hasta estructura CLO titulizada

La singularidad de una titulización es el grado de protección integrado en la estructura. A diferencia de la exposición directa a préstamos o bonos high yield, los inversores no dependen del rendimiento crediticio de un solo prestatario. En cambio, las rentabilidades están respaldadas por múltiples capas de protección estructural diseñadas para proteger los tramos sénior del deterioro de las garantías/colaterales.

Algunas características de seguridad para las CLO son las siguientes:

- Documentación basada en reglas: Las transacciones de CLO se rigen por una documentación legal detallada y altamente prescriptiva que define cómo se distribuyen los flujos de intereses y efectivo/liquidez principal en toda la estructura de capital.

- Cascada de flujos de caja y subordinación: Los pagos fluyen secuencialmente desde los tramos más antiguos hasta los más jóvenes, lo que garantiza que los tramos de mayor calificación reciban prioridad tanto en los intereses como en el capital. Es una forma de mercados emergentesjora crediticia[1].

- Activadores basados en el rendimiento: Las pruebas y convenios integrados redirigen los flujos de efectivo/liquidez a los titulares de bonos más senior si el rendimiento de las garantías/colaterales se deteriora, proporcionando una capa adicional de protección.

- Diversificación integrada: Los límites de concentración de la cartera restringen la exposición a prestatarios individuales, sectores y créditos de baja calidad, impidiendo que un único préstamo tenga un impacto significativo en la rentabilidad global del tramo.

Un tramo típico de BBB se beneficia de una subordinación de aproximadamente el 15%, lo que significa que las pérdidas deben ser absorbidas primero por los tramos de renta variable, BB y B simple. Utilizando supuestos conservadores, como una tasa de recuperación del 55% en los préstamos impagados, los impagos acumulados tendrían que alcanzar alrededor del 33% antes de que un tramo BBB incurra en su primera unidad de pérdida de capital. Este cálculo excluye el efecto mitigador del exceso de diferencial capturado dentro de la estructura. El exceso de diferencial proporciona un colchón adicional: las rentas excedentes de la cartera de préstamos subyacente después de pagar todos los gastos por intereses y costos operativos de la estructura CLO.

Gráfico 2: Estructura de las CLO y mejora crediticia

Fuente: Janus Henderson Investors. Solo con fines ilustrativos. Estas cifras de mejora crediticia son ilustrativas de la mejora crediticia disponible en una CLO europea.

Volviendo a un ejemplo de la vida real, First Brands, un impago en el mercado de préstamos, destaca cómo la estructura de inversión puede transformar los resultados. Los préstamos que sufren una grave debacle de precio pueden ser perjudiciales cuando se mantienen directamente. Sin embargo, dentro de una CLO, el mismo impago puede no tener ningún impacto observable a nivel del tramo BBB. Esto se debe a la combinación de subordinación en la estructura y la diversificación dentro de la propia CLO, que posee entre 100 y 300 préstamos subyacentes, dependiendo de la jurisdicción. Una estrategia de CLO también agrega diversificación a nivel de cartera entre muchos acuerdos y administradores de CLO, que también discutiremos más adelante.

En este contexto, el riesgo de impago se transforma de una preocupación a nivel de cartera en una estructural, donde los resultados se rigen por reglas predefinidas en lugar de eventos de crédito a nivel de emisor individual. Los inversores pueden acceder a rendimientos elevados en CLO, al tiempo que reducen sustancialmente el riesgo de pérdida de capital permanente por impagos idiosincrásicos, una distinción clave en relación con el high yield y las asignaciones de préstamos.

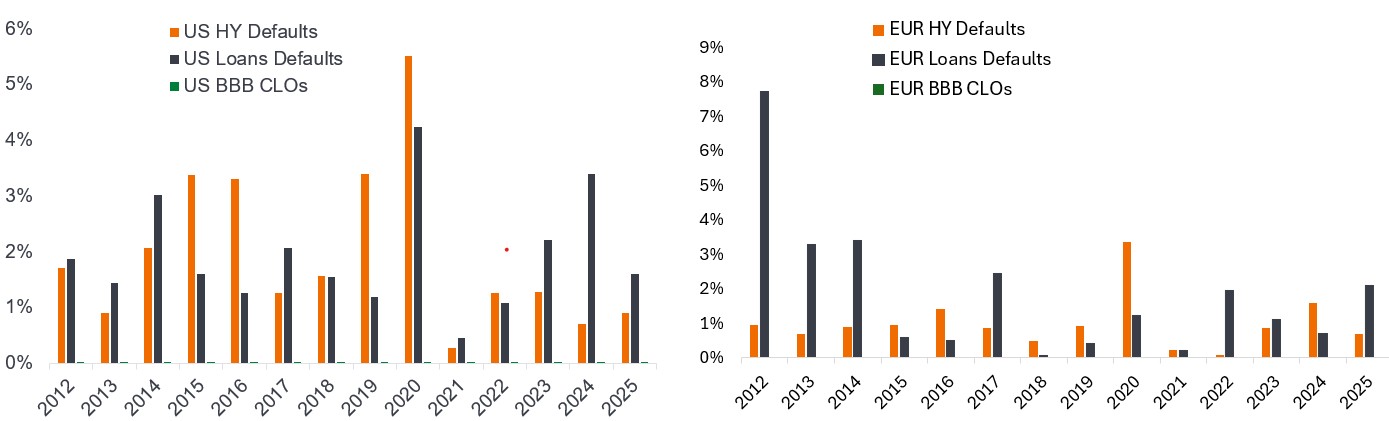

Estas características se han traducido en un sólido récord histórico para los tramos BBB. Desde la crisis financiera mundial, los tramos de CLO con calificación BBB no han experimentado impagos realizados, ni siquiera durante periodos de tensión en el mercado, como el brote de la pandemia en 2020. Esto contrasta con los impagos significativos en high yield y préstamos (gráfico 3).

Gráfico 3: No hay impagos históricos en las CLO BBB frente a los HY y los préstamos posteriores a la crisis financiera mundial

Fuente: UBS, Janus Henderson Investors, a 31 de diciembre de 2025.

La rentabilidad histórica no predice las rentabilidades futuras.

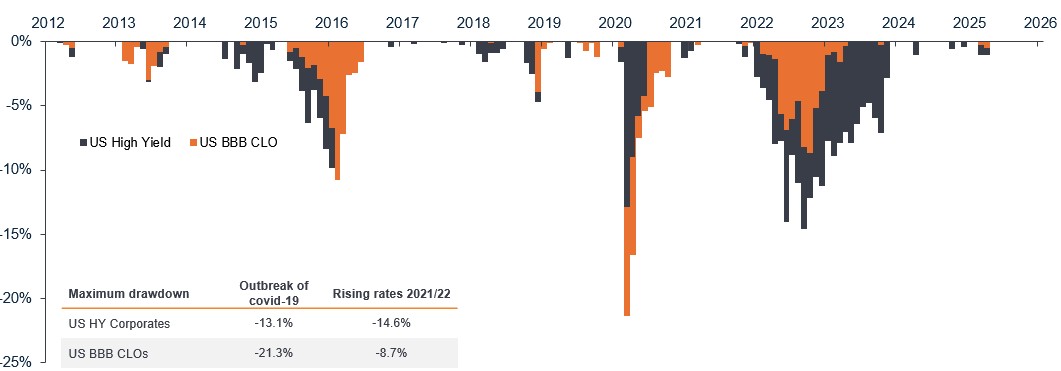

Volatilidad comparable a la del high yield, pero con mejores rentabilidades acumuladas a largo plazo

Aunque las CLO BBB de investment grade presentan unos fundamentales sólidos y una protección estructural, no son inmunes a la volatilidad del mercado. Históricamente, las fluctuaciones de precios en las CLO BBB han sido ampliamente comparables a las observadas en el crédito de high yield, con períodos de pronunciada volatilidad de ajuste al mercado durante el estrés sistémico del mercado.

La venta masiva de COVID 19 en 2020 proporciona un punto de referencia útil. Durante este período, los precios de los CLO de BBB disminuyeron, alcanzando un precio promedio de 75 (un descuento del 25% a la par) a medida que las primas de liquidez se ampliaron y el riesgo se revalorizó en todos los mercados. Cabe destacar que estos movimientos se debieron a la dinámica del mercado más que a un deterioro estructural.

En períodos de estrés como estos, la principal dislocación ocurre en los diferenciales de oferta de oferta (el costo de la liquidez) en lugar de la capacidad de realizar transacciones. Los precios de los CLO se normalizaron con relativa rapidez al recuperarse la confianza del mercado. Esto refleja la creciente profundidad y liquidez del mercado de CLO, con alrededor de 100 creadores de mercado en los Estados Unidos y 19 en Europa, y la transparencia de los precios, las garantías/colaterales subyacentes y las protecciones estructurales.

Gráfico 4: Caídas: similar valor al riesgo de mercado en comparación con el crédito de high yield

Fuente: Janus Henderson Investors, Bloomberg, JP Morgan, a 31 de diciembre de 2025.

Nota: Gráfico que muestra la caídas acumuladas. CLO de EE. UU. BBB: J.P. Morgan Collateralized Loan Obligation BBB Index. Deuda corporativa high yield estadounidense: índice ICE BofA US Corporate.

Rendimientos de disposición desde el 30 de diciembre de 2011 hasta el 31 de diciembre de 2025.

La rentabilidad histórica no predice las rentabilidades futuras.

La naturaleza flotante de las CLO también influye en los patrones de volatilidad. Cuando tanto los tipos de interés como los diferenciales de crédito están en movimiento, los instrumentos a tipo variable han experimentado históricamente caídas menos fuertes que los bonos high yield a tipo fijo. Esto fue evidente durante la volatilidad de las tasas de 2022-2023 y sigue siendo clave para la construcción de carteras. Sobre todo teniendo en cuenta la incertidumbre de los tipos y los ciclos de tipos cada vez menos sincronizados a nivel mundial en 2026 y más allá.

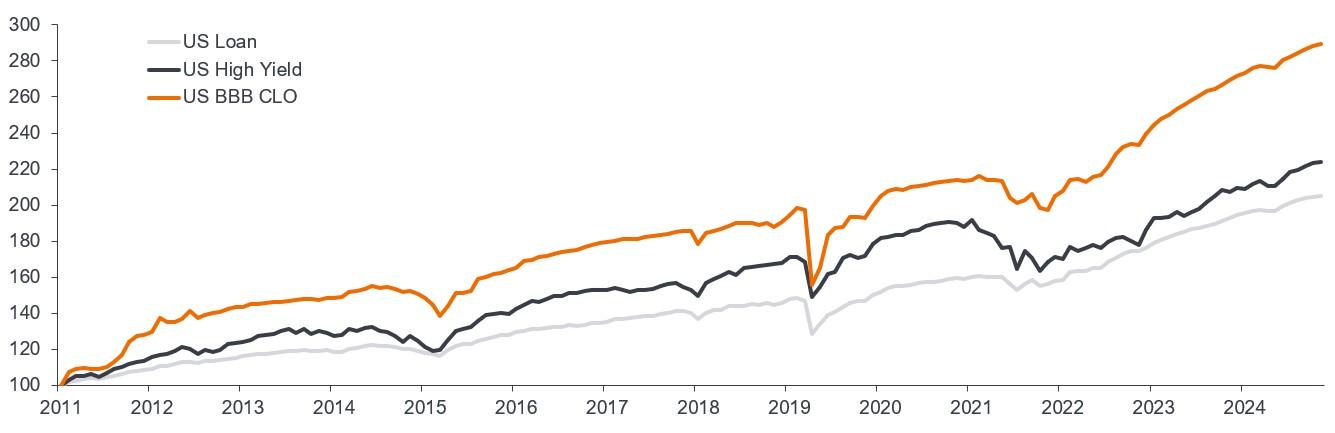

Para los inversores a largo plazo, la rentabilidad acumulada es un parámercados emergentestro más relevante que las caídas a corto plazo. Durante períodos prolongados, las CLO BBB han generado rendimientos totales acumulados más altos que los bonos de high yield y los préstamos apalancados (gráfico 5). Este resultado refleja la eliminación de las pérdidas permanentes asociadas con los impagos y las reestructuraciones corporativas, que pueden lastrar considerablemente las rentabilidades del crédito tradicional.

Gráfico 5: Las CLO BBB han superado a los préstamos y high yield a largo plazo debido a la reducción del riesgo idiosincrático

Rendimiento acumulado basado en 100 (diciembre 2011 – octubre 2025)

Fuente: Janus Henderson Investors, JP Morgan, ICE, S&P UBS a 30 de septiembre de 2025.

Note: Indices used: JP Morgan BBB CLO Index, iBoxx High Yield Index, JP Morgan Leveraged Loan Index.

La rentabilidad histórica no predice las rentabilidades futuras.

Los fundamentos siguen siendo importantes en las CLO BBB, por lo que se requiere un enfoque activo y disciplinado

Aunque las protecciones estructurales reducen significativamente el riesgo de impago a nivel de tramo, el análisis fundamental sigue siendo fundamental para la inversión en CLO con calificación BBB. A medida que los inversores descienden por la estructura de capital de una CLO, aumenta la sensibilidad a la calidad de las garantías/colaterales, el comportamiento de los gestores y la documentación de las operaciones.

Ergo, uno de los determinantes del rendimiento es la calidad del gestor de CLO, responsable de seleccionar, gestionar y supervisar activamente la cartera de préstamos que se encuentran dentro de una CLO. La convención del mercado clasifica a los gestores en niveles según la experiencia, la disciplina de suscripción, la gestión de riesgos y el historial de rentabilidad mediante escenarios de estrés. En Janus Henderson, tenemos una visión más conservadora sobre el riesgo. Esto se traduce en coherencia en todas nuestras estrategias de CLO, con un sesgo común hacia operaciones de mayor calidad y gestores de nivel superior (más defensivos), que tienden a mostrar una menor exposición a créditos más débiles y a precios medios de préstamos más altos. Estos atributos pueden mejorar la resiliencia de la rentabilidad durante periodos de desajuste del mercados emergentesrcado cuando aumercados emergentesnta la dispersión de precios.

En nuestra opinión, un análisis eficaz de las CLO se basa en un marco de suscripción integral que comprenda lo siguiente:

- Evaluación de garantías , incluidos los fundamentales de los prestatarios, las exposiciones sectoriales y el riesgo de migración de calificaciones.

- Revisión de la contraparte y del gestor – Evaluar los procesos de inversión, la capacidad de seguimiento y el historial de tratamiento de los titulares de bonos.

- Análisis estructural – centrarse en covenants, desencadenantes y mecanismos de desvío de flujo de efectivo/liquidez que protegen los tramos prioritarios.

- Modelización de flujos de caja – utilizar escenarios de estrés para evaluar el riesgo de impago en los escenarios más severos y el potencial de rendimiento a largo plazo.

Como reflejo de nuestra perspectiva conservadora, preferimos conjuntos de garantías/colaterales más fuertes, posiciones líquidas y estructuras sólidas que proporcionen una compensación adecuada por el riesgo. En situaciones de desajuste de mercados emergentesrcado graves, podría estar justificado establecer una exposición táctica a inversiones de baja calidad, pero dicho posicionamiento suele ser oportunista y temporal.

Un creciente conjunto de oportunidades globales para los inversores en CLO

La escala y la experiencia mejoran sustancialmente la eficacia de la selección de oportunidades en el espacio de CLO IG. Una plataforma global de crédito de titulización permite acceder a un conjunto más amplio de oportunidades, visibilidad temprana de nuevas emisiones ―como en el mercado estadounidense desde Europa― y una ejecución superior en los mercados primarios y secundarios. También permite a los inversores asignar capital dinámicamente entre regiones a medida que varía el valor relativo.

La expansión del universo de inversión para los inversores europeos amplía esta oportunidad. Cada vez hay más CLO emitidas en jurisdicciones no pertenecientes a la UE ―como EE. UU.― en la actualidad estructuradas para cumplir la normativa europea en materia de titulización. Como resultado, el universo de CLO de investment grade global elegible, que abarca los tramos AAA a BBB, ahora se estima en aproximadamente US $ 545 mil millones[2]. Los tramos BBB generalmente representan alrededor del 7% de la estructura de capital de una CLO, mientras que los tramos IG de alta calidad representan colectivamente aproximadamente el 90% del mercado general de CLO[2]. Acceder a este conjunto de oportunidades globales es fundamental para capturar el valor relativo más atractivo a medida que surge para optimizar el carry y las rentabilidades a largo plazo.

Remodelar la exposición crediticia a través de CLO BBB

Los CLO con calificación BBB ocupan una posición diferenciada dentro del universo general de la renta fija. Ofrecen rendimientos comparables al crédito de high yield, pero con un perfil IG, exposición a tipos variables y protecciones estructurales que reducen considerablemente el riesgo de impago. Si bien la volatilidad de los precios puede ser comparable a la de los bonos de high yield, la evidencia histórica sugiere que las rentabilidades acumuladas han sido superiores a lo largo de ciclos de mercado completos.

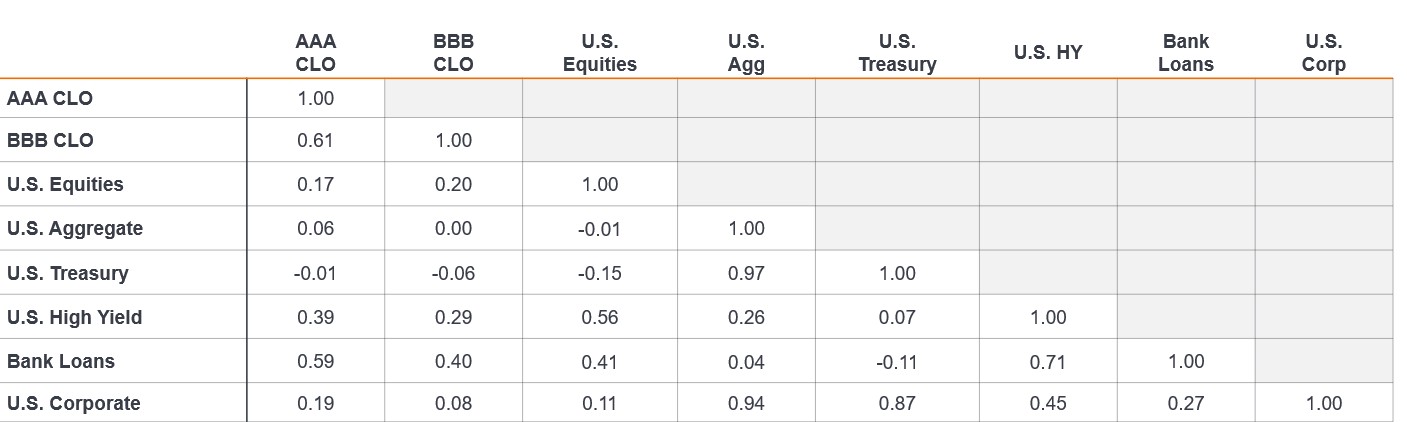

En un entorno donde las rentas vuelven a ser fundamentales para los resultados de la renta fija, y donde los riesgos de dispersión y refinanciación están aumentando, los CLO con calificación BBB ofrecen una forma de remodelar la exposición crediticia. Esto es particularmente crucial a medida que aumenta la importancia de la diversificación (Figura 6) en un entorno crediticio de fin de ciclo de diferenciales de crédito ajustados, donde la diversificación entre tipos de riesgo importa. Al sustituir el riesgo de impago de emisores individuales por flujos de caja diversificados y basados en reglas, los CLO con calificación BBB ofrecen una vía medida y estructuralmente robusta para la generación de renta sostenible a largo plazo.

Gráfico 6: Las CLO ofrecen beneficios de diversificación con bajas correlaciones tanto con las clases de activos de renta variable estadounidense como de renta fija estadounidense

Fuente: Bloomberg, JP Morgan, a 30 de septiembre de 2025.

Notas: Correlaciones mensuales para el período de 10 años finalizado el 30 de junio de 2025. Índices utilizados para representar las clases de activos: CLO AAA (índice AAA de J.P. Morgan CLO), CLO BBB (índice J.P. Morgan CLO BBB), renta variable estadounidense (índice S&P 500), agregados de EE. UU. (índice Bloomberg US Aggregate Bond), valores del Tesoro de EE. UU. (índice Bloomberg US Treasury), high yield estadounidense (índice Bloomberg US Corporate High Yield), préstamos bancarios (índice Morningstar LSTA US Leveraged Loans), Bonos corporativos de EE. UU. (Bloomberg U.S. Corporate), MBS de agencias (índice Bloomberg US MBS), ABS (índice Bloomberg US Agg ABS), CMBS (índice Bloomberg US CMBS Investment Grade).

Fuente

[1] La mejora crediticia se utiliza en la titulización para mejorar la calidad crediticia y las calificaciones de los tramos de deuda.

[2] Fuente: Janus Henderson Investors, JP Morgan CLO Factbook, a 30 de septiembre de 2025.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.