Los argumentos a favor de los bonos de titulización de activos (ABS)

Given the nature of the underlying collateral, the European ABS sector offers access to different consumer-driven and ‘real economy’ risks, diversifying from corporate credit.

2 minutos de lectura

Aspectos destacados:

- The ABS or securitisation universe represents a diverse opportunity set, offering investors varied risk and return

characteristics, alongside high-quality income and resilient returns. - It can offer diversification to fixed income portfolios, while the amortising structures and shorter durations can help reduce overall credit and interest rate risks.

- Investing in ABS requires not only a unique and broad insight into the dynamics of securitisation markets, but also an ability to understand and analyse the risks in different types of securitisation transaction.

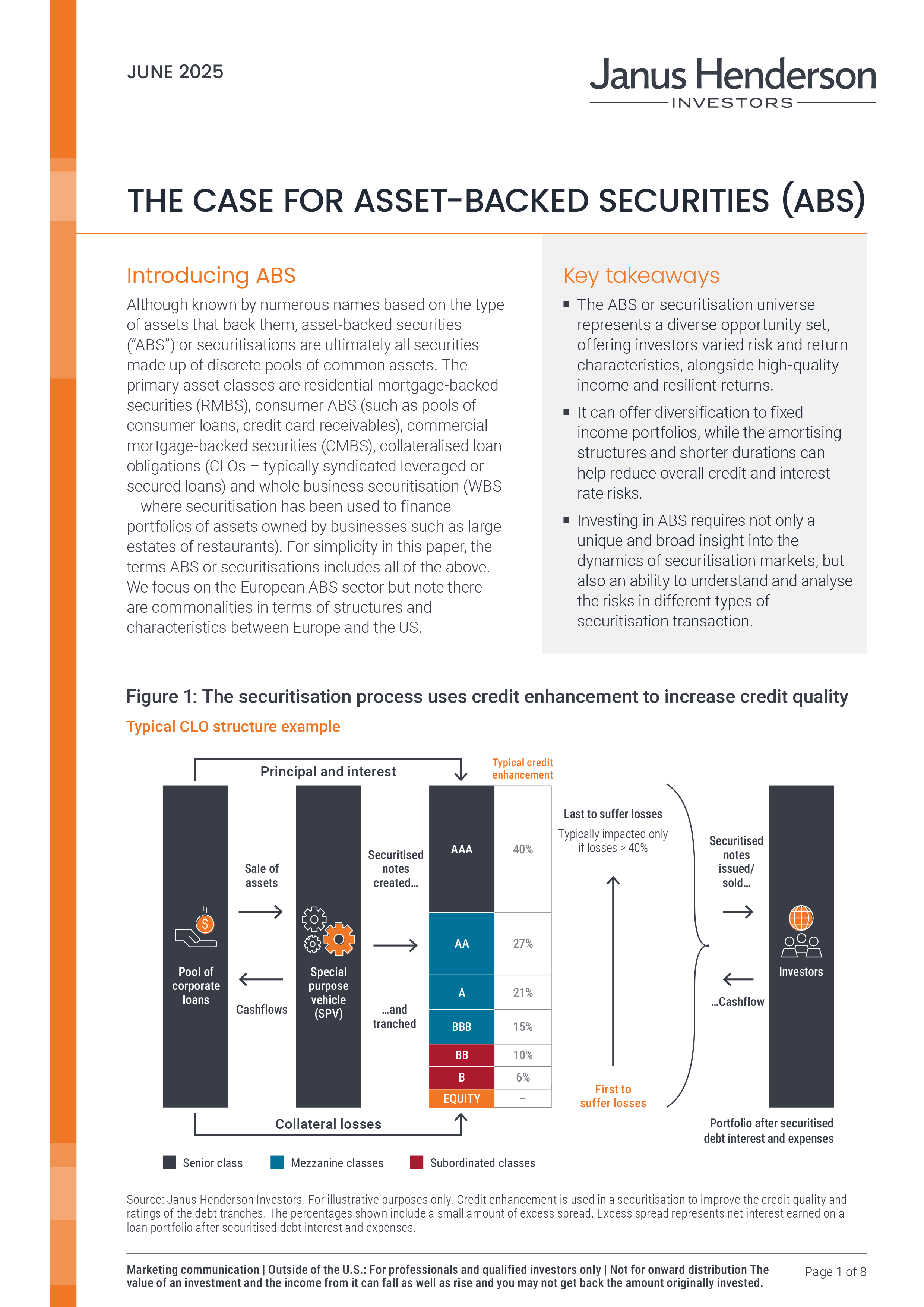

Although known by numerous names based on the type of assets that back them, asset-backed securities (“ABS”) or securitisations are ultimately all securities made up of discrete pools of common assets.

Securitisation structures can be thought of as analogous to a “mini bank” that makes only one type of loan. Like a bank it funds these loans via a mixture of different classes of debt and equity (each with different risk and return profiles). However, securitisation has a number of positive distinguishing features versus a typical bank:

- Less complexity and governance risk – Investors enjoy greater transparency on the loans being made and tight controls over how those loans can change over time.

- Matched funding of assets and liabilities – Securitised debt usually does not need to be repaid before the assets repay.

- Limited interest rate risk – Generally securitisations just pass through the income they earn on the loan portfolio to pay the securitised debt interest. If there is any mismatch between say a fixed rate loan portfolio returns and variable rate securitised debt interest, this will be hedged via swaps embedded within the structure.

In this Case for ABS, we take a deep dive into the sector and evaluate each of its distinguishing features that enable the asset class to be combined successfully with other fixed income in diversified portfolios.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

2 minutos de lectura

Aspectos destacados:

- The ABS or securitisation universe represents a diverse opportunity set, offering investors varied risk and return

characteristics, alongside high-quality income and resilient returns. - It can offer diversification to fixed income portfolios, while the amortising structures and shorter durations can help reduce overall credit and interest rate risks.

- Investing in ABS requires not only a unique and broad insight into the dynamics of securitisation markets, but also an ability to understand and analyse the risks in different types of securitisation transaction.

Perspectivas