Aspectos destacados:

- Los responsables de política monetaria de EE. UU. están inyectando liquidez a través de compras de empresas patrocinadas por el gobierno por valor de 200.000 millones de dólares en instrumentos respaldados por hipotecas, una medida de apoyo que podría tener un efecto positivo en otros mercados de titulizados.

- Los tipos hipotecarios ya han bajado, lo que debería ayudar al mercado inmobiliario, pero siguen muy por encima de niveles que podrían desencadenar una gran ola de amortizaciones anticipadas.

- Esto, unido a la renovada expansión del balance de la Fed, junto con los recortes de tipos, crea un entorno flexible que respalda los precios de los activos y podría ayudar a mantener contenidos los diferenciales de renta fija.

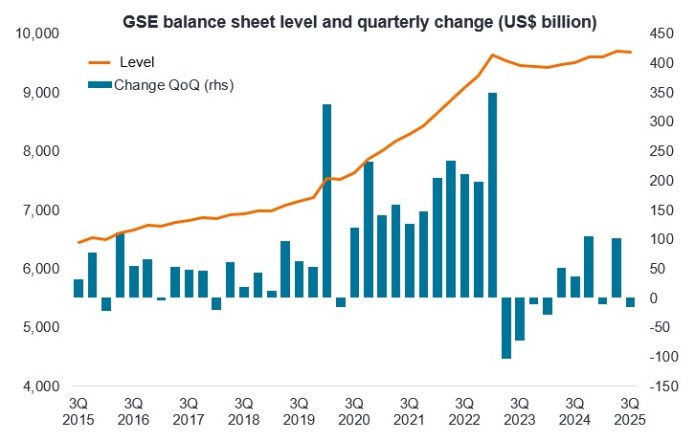

Fuente: FRED, Fed de San Luis, empresas patrocinadas por el gobierno; Activos totales (balance), intertrimestral = trimestre con trimestre, 3T 2015 a 3T 2025.

Las últimas medidas políticas de Washington, tanto de la administración Trump como de la Reserva Federal estadounidense (Fed), están inyectando grandes cantidades de liquidez en el sistema financiero, incluso cuando las autoridades insisten en que no están reviviendo la expansión cuantitativa (QE). En particular, la administración ordenó a las empresas patrocinadas por el gobierno (GSE) Fannie Mae y Freddie Mac que compraran instrumentos respaldados por hipotecas por valor de 200.000 millones de dólares, con el objetivo de presionar a la baja los tipos hipotecarios y apoyar la demanda de vivienda.1

En los próximos meses, empezaremos a ver cómo este flujo se materializa en las cifras oficiales que se indican en el gráfico de arriba. Los tipos hipotecarios a 30 años ya han bajado desde cerca del 7% de hace un año al 6,1% a principios de febrero de 2026.2 Esta tasa más baja debería ayudar al mercado inmobiliario, pero no es tan baja como para desencadenar una gran ola de pagos anticipados. La estabilidad de los MBS debería reflejarse positivamente en otras áreas de crédito residencial e instrumentos respaldados por hipotecas comerciales.

Mientras tanto, la Fed ha reiniciado la expansión de su balance mediante la compra de letras del Tesoro a corto plazo, con compras estimadas de entre 220.000 y 300.000 millones de dólares en el primer año.3 Esto, unido a las recientes rebajas de tipos y a la expectativa de nuevas rebajas, hace que la combinación de políticas sea acomodaticia. Esta afluencia de liquidez puede impulsar los precios de los activos al crear un «suelo» percibido por debajo de los mercados y poner un límite a los diferenciales de renta fija.

Seguimos siendo muy optimistas con respecto al crédito, ya que el crecimiento sigue resistiendo, la inflación está contenida y las medidas favorables en materia de hipotecas podrían desencadenar efectos positivos de segunda ronda en los activos titulizados.

– John Lloyd, gestor de carteras de renta fija.

Para más visualizaciones, visita nuestro último:

Perspectivas de asignación de activos de crédito multisectorial

1Fuente: Casa Blanca, 8 de enero de 2026.

2Fuente: Bloomberg, tipo hipotecario a 30 años de Freddie Mac, 6,95% a 30 de enero de 2025 y 6,11% a 5 de febrero de 2026. Las tarifas pueden variar con el tiempo y no están garantizadas.

3Fuente: Reserva Federal, estimaciones de Janus Henderson, 11 de diciembre de 2025.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los productos titulizados, como los bonos de titulización hipotecaria y los bonos de titulización de activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Valores respaldados por hipotecas de agencia (MBS de agencia): un tipo de bono de titulización de activos (ABS) que está específicamente garantizado por un conjunto de hipotecas. Estos instrumentos son emitidos por una de las tres empresas patrocinadas por el gobierno (GSE): Fannie Mae (Asociación Hipotecaria Nacional Federal), Freddie Mac (Corporación Federal de Préstamos Hipotecarios para la Vivienda) o Ginnie Mae (Asociación Hipotecaria Nacional del Gobierno). Compran hipotecas y las mantienen hasta el vencimiento o las reempaquetan en MBS de agencia, lo que ayuda a proporcionar liquidez al mercado hipotecario.

Balance: estado financiero que resume los activos y pasivos de una entidad en un momento determinado.

Política fiscal: política de un gobierno relacionada con la fijación de los tipos impositivos y los niveles de gastos.

Liquidez: la rapidez y facilidad con la que un activo puede comprarse y venderse (y/o convertirse en efectivo). Una mayor oferta monetaria suele aumentar la liquidez.

Política monetaria: las políticas de un banco central destinadas a influir en la inflación y el crecimiento económico. Entre los instrumentos de política monetaria se encuentran la fijación de los tipos de interés y el control de la oferta de dinero.

Amortización anticipada: el riesgo de que un prestatario amortice un préstamo, como una hipoteca, antes de lo previsto, normalmente cuando los tipos de interés bajan y la refinanciación resulta atractiva. Esto puede afectar a los MBS, ya que obliga a los inversores a reinvertir el capital a tipos más bajos y menos favorables.

Diferencial: la diferencia de rendimiento entre instrumentos con vencimiento similar pero diferente calidad crediticia, a menudo utilizada para describir la diferencia de rendimiento entre bonos corporativos y bonos del gobierno. Un diferencial cada vez mayor indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Expansión cuantitativa (QE): política monetaria del banco central utilizada ocasionalmente para aumentar la oferta monetaria y reducir los costes de financiación mediante la compra de instrumentos gubernamentales u otros instrumentos del mercado.

Letra del Tesoro: instrumentos de deuda a corto plazo emitidos por el gobierno de EE. UU. con vencimiento a un año o menos.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.