Aspectos destacados:

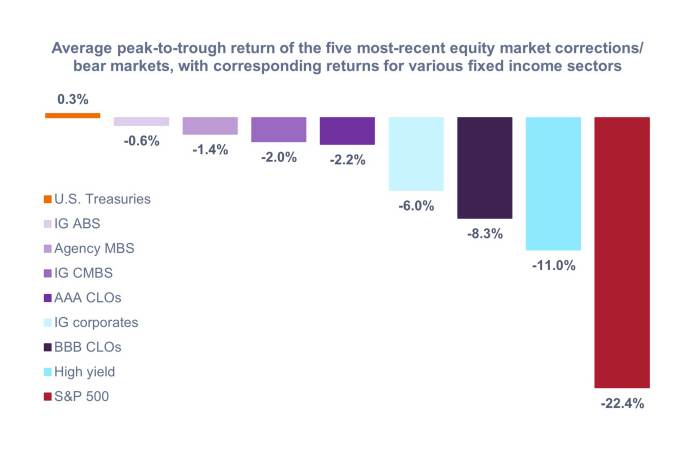

- De media, la renta fija titulizada de Estados Unidos ha tenido una rentabilidad mejor que la de los bonos corporativos durante las cinco últimas correcciones y los mercados bajistas.1 Dentro de la renta fija estadounidense, solo los bonos del Tesoro han superado a los sectores titulizados durante esos periodos que se remontan a 2015.

- En nuestra opinión, la fuerte rentabilidad de los sectores titulizados se debe a su alta calidad crediticia, baja correlación con la renta variable y baja duración dentro de los bonos de titulización de activos (ABS), los instrumentos respaldados por hipotecas comerciales (CMBS) y las obligaciones garantizadas por préstamos (CLOs), mientras que los MBS de agencias se han beneficiado de su estatus percibido como activo refugio durante los episodios de volatilidad.

- Creemos que una asignación adecuada a sectores titulizados es fundamental para navegar por la incertidumbre económica actual y la persistente volatilidad en los mercados de renta variable. Dado que normalmente no se puede acceder a la exposición titulizada mediante un índice de referencia estático, los inversores podrían tener que realizar asignaciones tácticas a sectores titulizados para aumentar su exposición.

1 Una corrección de mercado se define como una caída del 10% o más (pero menos del 20%) desde el máximo más reciente del mercado. Si la caída supera el 20%, se define como un mercado bajista.

Fuente: Bloomberg, J.P. Morgan, a 15 de abril de 2025. Las descripciones de las clases de activos y los índices se utilizan para representar las clases de activos según las notas a pie de página.2 Las rentabilidades representan la rentabilidad media de máxima a mínima para las cinco correcciones más recientes y el mercado bajista en el S&P 500 Index, con las correspondientes rentabilidades para los sectores de renta fija en el mismo periodo. Consulte la tabla a continuación para obtener más detalles. La rentabilidad histórica no predice las rentabilidades futuras.

Tabla 1: Rentabilidades de máximas a mínimas de las cinco correcciones/mercados bajistas más recientes de la renta variable, con las correspondientes rentabilidades de los distintos sectores de renta fija durante el mismo periodo

| 19 de febrero de 2025 – 8 de abril de 2025 | 3 de enero de 2022 – 12 de octubre de 2022 | 19 de febrero de 2020 – 23 de marzo de 2020 | 20 sep 2018 – 24 dic 2018 | 20 Jul 2015 – 11 Feb 2016 | Media | |

| Bonos del Tesoro de EE. UU. | 1,9% | -12,7% | 5,4% | 2,5% | 4,6% | 0,3 % |

| IG ABS | 1,1% | -5,1% | -2,0% | 1,2% | 1,7% | -0,6% |

| MBS de agencia | 1,1% | -13,9% | 1,2% | 1,9% | 2,9% | -1,4% |

| IG CMBS | 1,6 % | -11,8% | -4,2% | 1,7% | 2,8% | -2,0% |

| CLO AAA | -0,1% | -1,4% | -8,9% | -0,3% | -0,2% | -2,2% |

| Bonos corporativos IG | -0,6% | -18,3% | -12,3% | 0,0% | 1,1% | -6,0% |

| CLOs con calificación BBB | -2,0% | -6,9% | -21,4% | -3,4 % | -8,0% | -8,3% |

| High Yield | -3,3% | -14,3% | -20,8% | -4,9% | -11,5% | -11,0% |

| El S&P 500 | -18,9% | -25,4% | -33,9% | -19,8% | -14,1% | -22,4% |

Fuente: Bloomberg, J.P. Morgan, a 15 de abril de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

A pesar de algunos titulares sensacionalistas y engañosos con respecto a los activos titulizados, específicamente los CLOs, los sectores titulizados respondieron a los eventos recientes como hubiéramos esperado: los rendimientos fueron en su mayoría planos o ligeramente positivos cuando los mercados de renta variable cayeron casi un 20%. La rentabilidad de la renta fija titulizada durante la reciente corrección del mercado está en línea con su rentabilidad durante anteriores episodios de volatilidad. Esto pone de relieve aún más nuestra creencia de que una asignación adecuada a renta fija titulizada estadounidense es un componente clave de una asignación de activos estratégica.

2 U.S. Treasuries = Bloomberg U.S. Treasuries Index, IG ABS = Bloomberg US Aggregate Asset-Backed Securities Index, MBS de agencia = Bloomberg U.S. Mortgage-Backed Securities Index, IG CMBS = Bloomberg Investment Grade Commercial Mortgage-Backed Securities Index, CLOs AAA = JJ.P. Morgan AAA CLO Index, IG corporativos = Bloomberg U.S. Corporate Bond Index =, CLOs BBB = BBB CLOs = J.P. Morgan BBB CLO Index, high yield = Bloomberg U.S. Corporate High Yield Bond Index, S&P 500 = S&P 500® Index.

Los productos titulizados, como los valores respaldados por hipotecas y por activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.