Aspectos destacados:

- El Banco Central Europeo (BCE) está formando un grupo de trabajo para simplificar las normas bancarias en respuesta a las críticas de varios gobernadores de bancos centrales sobre las complejas regulaciones.

- Liberar el capital bancario atrapado podría impulsar el PIB de la UE, y los Estados miembros de la UE están presionando a favor de reformas normativas para mejorar la productividad económica y reducir los excesos burocráticos.

- Esta postura proactiva de los Estados miembros de la UE y de los gobernadores de los bancos centrales refleja un entorno más favorable para las empresas, lo que aumenta significativamente el atractivo de invertir en renta variable europea.

Como sucede tantas veces, las noticias de mayor impacto a largo plazo no reciben la atención que merecen en el ajetreado día a día del mercado bursátil. Lo hemos visto en un reciente reportaje de Bloomberg sobre el Banco Central Europeo (BCE), un artículo que refleja la situación actual de Europa y los posibles cambios positivos para sus instituciones clave. Se trata de una tendencia que, en nuestra humilde opinión, ha sido sumamente rara durante las últimas décadas, pero que ahora estamos viendo casi cada semana.

El tema central de esta actualización específica fue que el BCE ha convocado un grupo de trabajo que buscará formas de simplificar las normas bancarias. Se cree que la medida responde a una controvertida carta de los gobernadores de los bancos centrales de Alemania, Francia, Italia y España, dirigida a la comisaria de Servicios Financieros de la Comisión Europea, María Luis Albuquerque, en la que se criticaban las normas bancarias europeas por considerarlas «excesivamente complejas». Su argumento radica en una «evaluación exhaustiva» que garantice la «igualdad de condiciones» con otras jurisdicciones importantes como la estadounidense.

Una enorme cantidad de dinero está atrapada por una estricta regulación bancaria

Como ya comentamos aquí, estamos de acuerdo con la afirmación del consejero delegado (CEO) de Société Générale de que la «sobrerregulación» y la superposición de normativas en Europa atrapan indebidamente unos 100.000 millones de euros de capital CET1 bancario en los balances (Bloomberg, 6 de febrero de 2025). Este capital propio existe, pero no puede utilizarse de forma productiva debido a las interpretaciones excesivamente estrictas de las normas por parte del regulador bancario europeo. Otros altos directivos de bancos europeos nos dicen exactamente lo mismo. Suponiendo un ratio CET1 medio del 13%-14% en todo el sector, esto podría equivaler a un impulso de 700.000 millones de euros a los activos ponderados por riesgo si se utiliza de forma productiva. El PIB de la UE se sitúa actualmente en torno a los 17,9 billones de euros. Liberar este capital de renta variable atrapado y darle un uso productivo a través de nuevos negocios bancarios podría desencadenar un impulso del PIB del 4% para el bloque.

Los indicios de que los gobernadores de los bancos centrales más poderosos de la UE están dispuestos a oponerse al brazo regulador del BCE indican que los Estados miembros de la UE están dispuestos a hacer frente a los excesos reguladores. Nos parece especialmente llamativo que el gobernador del Bundesbank, Joachim Nagel, sea uno de los líderes que se oponen, dado que el regulador bancario europeo, un brazo del BCE, está presidido por una de los miembros del Bundesbank (Claudia Buch). Sus respectivas sedes están a apenas unos minutos a pie de distancia en la ciudad de Fráncfort.

La presión se alinea con los gobiernos para impulsar la reforma

En adelante, a pesar de la inevitable perspectiva de debates, enfrentamientos y choques culturales, esta cuestión es demasiado importante como para dejarla pasar. Ahora que se ha formado el nuevo Gobierno alemán, el momento sugiere que el nuevo canciller Friedrich Merz está del lado de los reformistas.

Como apunte, anteriormente también destacamos que el BCE había sido llevado ante el Tribunal de Justicia de la Unión Europea (TJUE) por dos de los bancos europeos más poderosos : UniCredit y Santander. La primera demanda se interpuso en junio de 2024 y la segunda en febrero de 2025. Según nuestra experiencia, es muy poco habitual que los bancos demanden a su regulador por decisiones reguladoras. Junto con la mencionada declaración de marzo de 2025 del consejero delegado (CEO) de Société Générale, da a entender que el descontento con el regulador bancario europeo se ha ido acumulando durante un tiempo, dado que cada vez es más de dominio público. Esto nos parece sumamente alentador desde el punto de vista del mercado bursátil europeo.

La liberalización es la clave para desbloquear el crecimiento en Europa

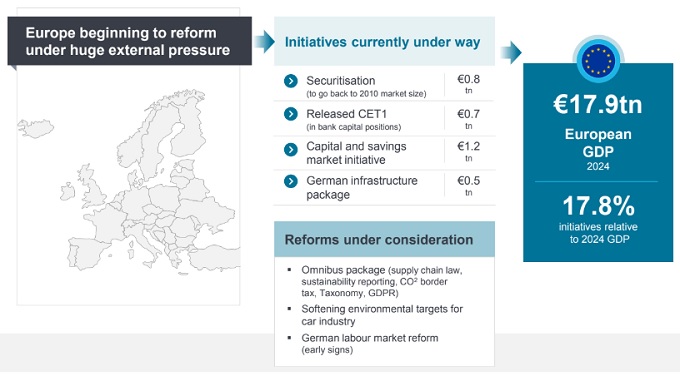

Para recordar, hemos identificado iniciativas a medio plazo que juntas tienen el potencial de impulsar el PIB europeo en casi un 18% (gráfico 1). Con la excepción del plan alemán de infraestructuras, es u mayor parte vendría propiciado por el capital y el ahorro que ya existen en Europa, independientemente de las negociaciones arancelarias estadounidenses o de la paz en Ucrania. En nuestra opinión, esto puede desencadenarse mediante la desregulación, lo que está empezando a ocurrir ahora.

Gráfico 1. Vientos de cambio para las reformas europeas

Fuente: Janus Henderson Investors Analysis, a 16 de abril de 2025.

Aunque esperamos que cualquier cambio tarde algún tiempo en repercutir en la economía, de momento los inversores apenas lo tienen en cuenta, en el posicionamiento de sus carteras o en las valoraciones de las acciones europeas. Además de las iniciativas cuantificables, también hay en marcha serias reformas reglamentarias a las que no podemos poner una cifra, pero que sin duda pueden tener un impacto positivo en la economía y, por tanto, en el mercado bursátil. Partiendo de este punto, creemos que las perspectivas de rentabilidad de las bolsas europeas a largo plazo parecen alentadoras.

Balance: estado financiero que ofrece una declaración de los activos, pasivos y fondos propios de una empresa en un momento determinado.

Capital CET1: el capital reglamentario de mayor calidad de un banco, fácilmente disponible para absorber pérdidas.

Activos ponderados por riesgo: se trata de un requisito financiero mínimo de capital que los bancos deben mantener como colchón frente a posibles pérdidas.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.