Aspectos destacados:

- La antigua tendencia a «comprar en las caídas» y las correlaciones bajas/negativas favorables entre la renta variable y la renta fija se están viendo cuestionadas, en un momento de creciente incertidumbre geopolítica y nacionalismo comercial.

- A pesar de los recientes máximos históricos alcanzados por las bolsas mundiales, las empresas se están adaptando a las nuevas incertidumbres, lo que está afectando a las decisiones sobre contratación, gasto de capital, endeudamiento y previsiones.

- A medida que cambia la dinámica tradicional del mercado, el sector de la inversión está haciendo hincapié en la diversificación mediante diversas estrategias alternativas que pueden ofrecer excelente rentabilidad en condiciones de mercado variables.

Durante la última década, y posiblemente durante la mayor parte del siglo XXI hasta ahora, los activos de riesgo han repuntado, y cualquier retroceso ha supuesto una oportunidad para acumular más compras («comprar en las caídas»), aprovechando eficazmente la opción de venta de los bancos centrales. Al mismo tiempo, la diversificación mediante una cartera mixta de renta variable y renta fija se ha beneficiado de la correlación baja o negativa entre estas dos clases de activos. Esto ha dado lugar a una racha alcista larga y duradera tanto en los mercados de renta variable como en los de renta fija.

La época de «comprar en las caídas» y el poder de la renta fija y la renta variable, con fuertes rentabilidades y bajas correlaciones, fueron el reflejo del entorno de tipos de interés cada vez más bajos, presiones inflacionistas mínimas y la política fiscal laxa tras la crisis financiera mundial. Sin embargo, si nos remontamos más atrás, hasta el período que abarca desde finales de la década de 1960 hasta principios del siglo XXI, esta correlación negativa se invirtió, es decir, la correlación entre renta variable y renta fija resultó muy positiva.

Todo paradigma de mercado tiene una vida útil

Desde nuestro punto de vista, parece que ahora estamos moviéndonos a un mundo muy diferente, en el que prevalecen la tendencia a la relocalización, el interés propio y un tipo de interés r* (r-estrella) más alta. Esto está generando preocupación por el riesgo de un aumento de la inflación, la evolución de los tipos de interés y el crecimiento mundial, con las consiguientes repercusiones en las decisiones empresariales, desde la congelación de la contratación hasta la pausa en la inversión en activo fijo.

Basta con fijarse en las declaraciones sobre las perspectivas de resultados del cuarto trimestre realizadas por los altos directivos, en las que muchas empresas han eliminado totalmente sus previsiones:

Las referencias a los aranceles se dispararon:

«Y cualquier arancel que no podamos mitigar, lo vemos como un coste de producción. Y a medida que aumentan nuestros costes de producción, es posible que nos veamos obligados a ajustar los precios». Jeff Clarke, director de operaciones de Dell Technologies Inc., 28 de febrero de 2025

Los consejeros delegados han hablado cada vez más sobre la incertidumbre:

«Y tal vez haya algunos segmentos de algunos sectores en los que la incertidumbre política a la que nos enfrentamos esté haciendo que se muestren un poco más prudentes de lo habitual con respecto a sus planes a corto plazo». Jamie Dimon, consejero delegado (CEO) de JPMorgan Chase & Co, 15 de enero de 2025

Además, vemos inquietud acerca la capacidad de los gobiernos para financiar sus alarmantes obligaciones de deuda a largo plazo, con un reciente repunte de los rendimientos de los bonos a más largo plazo, sobre todo desde que se aprobó la «gran y magnífica ley» del presidente estadounidense Trump. El dólar estadounidense ya no se considera el activo refugio que solía ser (el índice ponderado del dólar estadounidense ha caído sin parar desde su máximo alcanzado a principios de enero).

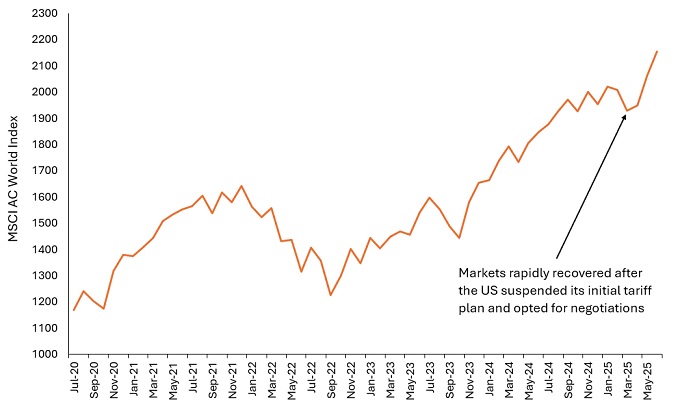

Al mismo tiempo, se está intensificando la tendencia hacia mercados privados y más opacos, justo cuando los pioneros de esta tendencia (Yale y Harvard, por ejemplo) están vendiendo sus posiciones. Ante tal indecisión e incertidumbre, parece oportuno analizar la futura evolución de los activos de riesgo, especialmente en un momento en el que el MSCI All Country World Index está marcando máximos históricos (gráfico 1), tras el retroceso registrado en abril, a pesar de la continua incertidumbre acerca de los aranceles.

Gráfico 1. Las acciones mundiales se han recuperado de la incertidumbre en torno a los aranceles y han marcado máximos históricos.

Fuente: Bloomberg, Janus Henderson Investors, del 9 de julio de 2020 al 8 de julio de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

Sin embargo, el comportamiento tarda tiempo en adaptarse. «Comprar en las caídas» ha sido el pilar fundamental de toda la carrera profesional de algunos inversores. También parece estar determinando la mentalidad de rebaño en algunas áreas de comercio minorista; téngase en cuenta el rally del S&P 500 tras el llamamiento del presidente Trump a “comprar acciones ahora”. Ahora es urgente que los inversores dejen de lado esta adicción a redoblar sus apuestas, ya que el intervalo de confianza en torno a cualquier indicador económico prospectivo o perspectiva de mercado es mayor que nunca.

La necesidad de que el sector de la gestión de inversiones promueva la diversificación de las carteras de sus clientes es fundamental para ayudarles a garantizar su futuro financiero. Podría decirse que los inversores han ganado demasiado durante este período glorioso para los activos de riesgo. La necesidad de reinvertir esos excesos de rentabilidades en clases de activos que demuestren una rentabilidad sólida y con una baja correlación es más importante que nunca.

¿Por qué ahora?

Este reciente período de volatilidad del mercado e incertidumbre de los inversores ha sido positivo en general para las estrategias alternativas líquidas, y la situación sigue mejorando:

• Aunque la volatilidad implícita se disparó en el «día de la liberación», algo positivo para los inversores diversificados, ya que el índice VIX, barómetro del miedo, alcanzó un máximo intradía de 60,3 en abril, su nivel más alto en ocho meses. Desde entonces, se ha hundido hasta casi 16,0. El coste de la protección de las opciones frente a la volatilidad del mercado también se ha normalizado. Esto significa que el coste de la protección contra los picos de volatilidad del mercado se ha reducido.

• Al ofrecer liquidez a los mercados bursátiles, como las operaciones en bloque y las ofertas secundarias, los descuentos han aumentado, lo que ha dado lugar a la posibilidad de que las estrategias de presión sobre los precios generen mayores rentabilidades, ya que las primas de riesgo son ahora más amplias.

• El mercado de ofertas públicas de venta (OPV) parece estar recuperando su orden, con una buena rentabilidad de las empresas en su debut. Esto debería liberar la oferta de capital privado, ya que desean monetizar sus inventarios y devolver el capital a los inversores.

• Las nuevas emisiones convertibles están aumentando a medida que los directores financieros (CFO) se dan cuenta de que pueden pagar cupones más baratos que con la deuda directa, que tienen que emitir para refinanciar préstamos que vencen y que se emitieron originalmente en un entorno de tipos de interés más bajos.

• La normativa sobre fusiones y adquisiciones se está relajando, lo que debería dar lugar a un aumento de las oportunidades para las estrategias basadas en eventos.

Estrategias para un mercado cambiante

El término «alternativos» engloba un amplio abanico de activos no tradicionales, con factores diferenciados de la rentabilidad, que pueden prosperar en una amplia variedad de condiciones de mercado distintivas. Las estrategias de seguimiento de tendencias y de materias primas, por ejemplo, han sido históricamente dos áreas que han obtenido buenos resultados en períodos de mayor inflación.

Las inversiones alternativas ofrecen a los inversores un entorno fértil de herramientas potenciales (estrategias) que pueden añadir mucha diversificación a una estrategia equilibrada más amplia, lo que puede resultar fundamental en un momento en el que las dinámicas del mercado, antes fiables, se están desmoronando y las relaciones entre las clases de activos están cambiando. Este es el tipo de entorno en el que los inversores buscarán áreas que se diferencien de la corriente dominante.

La correclación mide hasta qué punto dos cariables se mueven la una con respecto a la otra. Un valor de 1,0 implica que se mueven de forma paralela mientras que un valor de -1,0 implica que se mueven en direcciones opuestas y un valor de 0,0 conlleva que no existe relación entre ambas.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

El índice MSCI All Country WorldSM refleja la rentabilidad del mercado de renta variable de los países desarrollados y emergentes de todo el mundo.

R-star: The neutral rate of interest, also known as the long-run equilibrium interest rate, is an estimated level at which interest rates are neither expansionary or contractionary, if the economy were at full employment and with stable inflation. It is used to help guide central banks’ assessment of whether interest rates are stimulating or impeding growth in the economy.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

Índice del dólar estadounidense ponderado por comercio: este índice mide el valor del dólar estadounidense frente a una cesta de otras 26 divisas.

VIX: denominación abreviada del CBOE Volatility Index del Chicago Board Options Exchange, un indicador de uso habitual que refleja las expectativas del mercado bursátil en cuanto a la volatilidad para las próximas semanas.

Información importante

Entre las inversiones alternativas figuran, entre otras, las materias primas, los inmuebles, las divisas, las estrategias de cobertura, los futuros, los productos estructurados y otros valores mobiliarios diseñados par estar menos correlacionados con el mercado. Suelen estar expuestas a un mayor riesgo y no son adecuadas para todos los inversores.

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Private credit refers to direct lending or debt financing outside of traditional banking, typically involving non-publicly traded companies, and comes with increased risk including limited liquidity, reliance on the borrower’s financial health, and less regulatory oversight compared to traditional bank lending.

Las Ofertas Públicas de Valores (OPV) son inversiones altamente especulativas y pueden estar expuestas a una menor liquidez y una mayor volatilidad. Entre los riesgos especiales asociados a las OPV figuran un historial operativo limitado, una negociación sin experiencia, una alta rotación y un rendimiento no repetible.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá. Los bonos de alto rendimiento (sin grado de inversión) son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Las SPAC son sociedades instrumentales creadas para adquirir empresas. Son complejas y a menudo carecen de la transparencia de las empresas consolidadas y, por tanto, presentan mayores riesgos para los inversores.