Aspectos destacados:

- Aunque sigue sin saberse el alcance de los aranceles farmacéuticos, las recientes negociaciones comerciales y órdenes ejecutivas del presidente Trump sugieren que se sigue respaldando la innovación biofarmacéutica y que las empresas tendrán tiempo para prepararse para los gravámenes.

- Sin embargo, a corto plazo, los inversores podrían tener que prepararse para la volatilidad a medida que se ultiman los detalles.

- Con todo, nos alienta la dirección de los recientes acuerdos y propuestas comerciales y creemos que una resolución eliminaría un importante lastre para las acciones del sector.

La incertidumbre en torno a los posibles aranceles sectoriales sobre los productos farmacéuticos y la reforma de los precios de los medicamentos ha pesado durante meses sobre el sector sanitario, especialmente sobre las compañías biofarmacéuticas, cuyos ingresos se verían directamente afectados.

A corto plazo, parece que esa incertidumbre continuará, ya que en las últimas semanas el presidente Trump ha elevado el posible gravamen a los productos farmacéuticos hasta el 250% (frente al límite anterior del 200%) y ha enviado cartas a las farmacéuticas mundiales en las que se describen las medidas que las empresas "deben tomar" para situar los precios de los medicamentos estadounidenses en línea con los que se cobran en el extranjero.

Pero al mismo tiempo, también han surgido indicios de que la Administración Trump reconoce que la deslocalización de la fabricación de medicamentos a EE. UU. llevará tiempo y que la innovación biofarmacéutica debe ser salvaguardada. Ambas podrían suponer que las tarifas sectoriales y la reforma de los precios de los medicamentos pueden, a la larga, ser menos punitiva para el sector farmacéutico de lo que se temía inicialmente.

Aranceles farmacéuticos: perspectivas de un techo más manejable

En una entrevista de prensa el 5 de agosto, el presidente Trump amenazó con imponer aranceles de hasta el 250% a los productos farmacéuticos, frente al límite anterior del 200%. Al día siguiente, un índice de acciones farmacéuticas europeas cayó a un mínimo de cuatro meses.

Sin embargo, dado que la Administración Trump también se centra en reducir los costes de los medicamentos para los estadounidenses, creemos que el gravamen de tres dígitos podría considerarse un instrumento para incentivar la relocalización de la producción de medicamentos en EE. UU. En ese momento, el presidente dijo que los aranceles, si se promulgan, probablemente no entrarían en vigor hasta dentro de 12 a 18 meses para dar tiempo a las empresas a reubicar sus operaciones.

La táctica ya está dando resultados. Farmacéuticas como AstraZeneca, Eli Lilly y Johnson & Johnson se comprometieron recientemente a gastar hasta 55.000 millones de dólares cada una en los próximos años para ampliar su presencia manufacturera en Estados Unidos, mientras que otras compañías han prometido reducir los precios de los medicamentos.

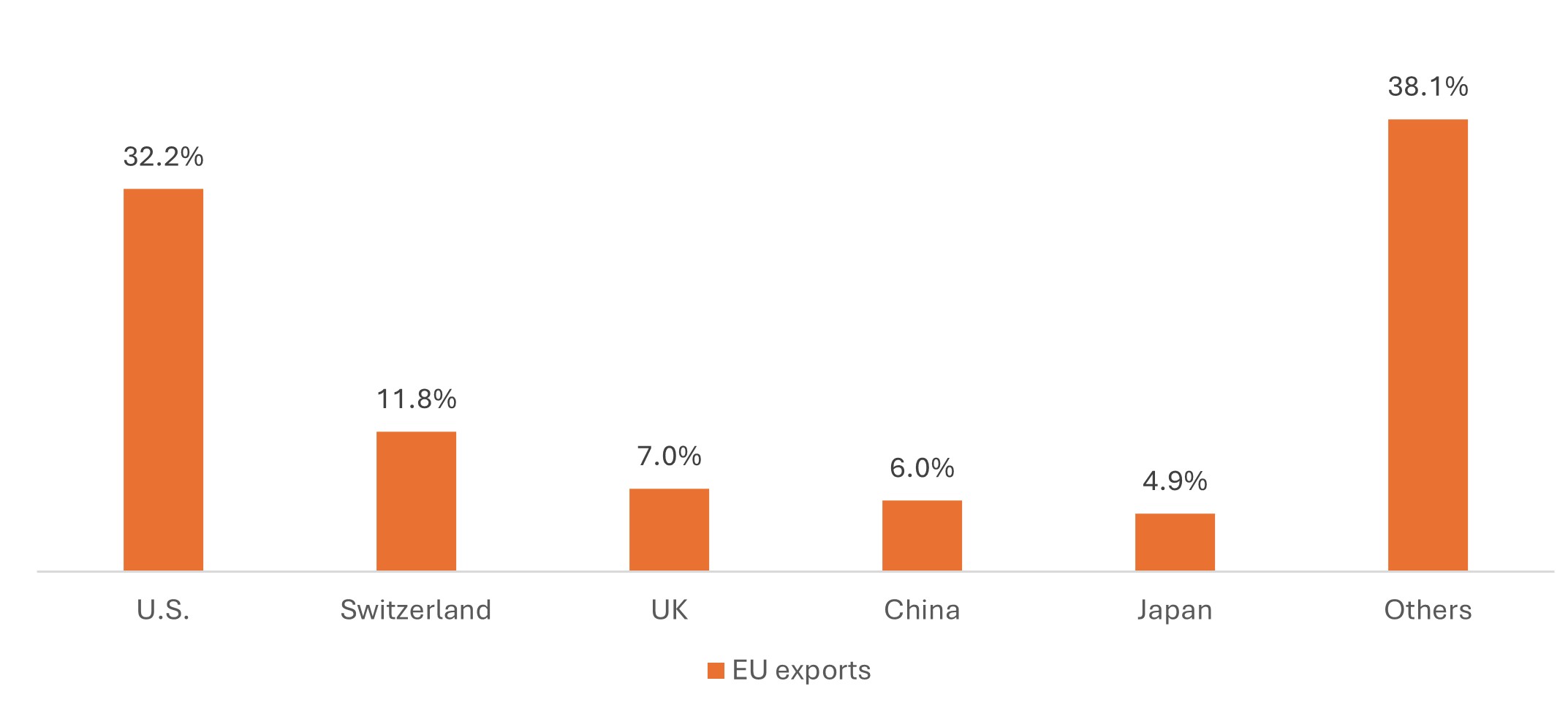

Mientras tanto, las negociaciones comercados emergentesrciales entre EE. UU. y determinados países y/o regiones podrían limitar los aranceles a un techo más razonable. El acuerdo comercial del mes pasado entre Estados Unidos y la Unión Europea, por ejemplo, estableció un arancel del 15% sobre todas las exportaciones de la UE a Estados Unidos. Si bien no está claro si los aranceles sectoriales reemplazarán el acuerdo comercial, los comentarios iniciales de la presidenta de la Comisión Europea, Ursula von der Leyen, sugirieron que la tasa del 15% sería el límite final para las exportaciones farmacéuticas europeas (con algunos genéricos exentos por completo). A principios de año se alcanzó un acuerdo similar con Japón, así como con el Reino Unido, donde los aranceles se limitaron al 10% con una disposición de "trato preferencial" para las exportaciones farmacéuticas del Reino Unido.

Gráfico 1: Lo que está en juego para las farmacéuticas europeas

Los 5 principales socios comerciales farmacéuticos de la Unión Europea, 2021

Fuente: Federación Europea de Industrias Farmacéuticas y Asociaciones, La industria farmacéutica en cifras, 2022.

Aún se desconoce mucho sobre el alcance y el tipo final de los aranceles farmacéuticos, que a corto plazo probablemente impulsarán la volatilidad de las acciones farmacéuticas. Pero dado que la administración se centra cada vez más en la importancia estratégica de la industria biofarmacéutica, confiamos en que las empresas dispongan de un camino viable para cumplir los objetivos de fabricación estadounidenses, sin tener que recurrir a drásticos aumentos de precios en los costes de los medicamentos.

Reforma de los precios de los medicamentos: equilibrio entre la asequibilidad de los medicamentos y la innovación biofarmacéutica

Ese punto de vista está respaldado por la otra mitad del programa farmacéutico de la administración Trump: la reducción de los precios de los medicamentos en Estados Unidos.

A finales de julio, el presidente Trump envió cartas a 17 de los fabricantes de medicamentos más grandes del mundo, describiendo los pasos que las compañías deben tomar para alinear los precios de los medicamentos estadounidenses con los que se cobran en el extranjero, una política conocida como fijación de precios de "nación más favorecida" (NMF). Esas medidas incluyen la reducción de los precios de los medicamentos en Medicaid (el plan federal de seguro para hogares de bajos ingresos) y la aplicación de precios NMF a los lanzamientos de medicamentos futuros/contratos de futuro en todos los canales de seguros (tanto gubernamentales como comerciales). El presidente también alentó a las empresas a pasar por alto a los gerentes de farmacia y vender directamente a los consumidores a precios competitivos.

Al igual que los aranceles, la amenaza de la fijación de precios NMF se ha cernido sobre el sector biofarmacéutico durante meses, y la claridad sobre cómo podría implementarse finalmente la NMF contribuiría en gran medida a eliminar una fuente de volatilidad para el sector.

Pero aunque el presidente dio a las empresas 60 días para actuar sobre los mandatos de las cartas, queda mucho por aclarar. Por un lado, la administración aún no ha proporcionado un método para calcular el NMF, y su aplicación podría requerir la adopción de medidas legislativas. Además, el presidente Trump sugirió que las negociaciones comerciales podrían aprovecharse para nivelar el campo de juego en la fijación de precios de los medicamentos, lo que requeriría negociaciones complejas y una alineación estratégica con las políticas comerciales, lo que supone mucho por hacer en solo dos meses.

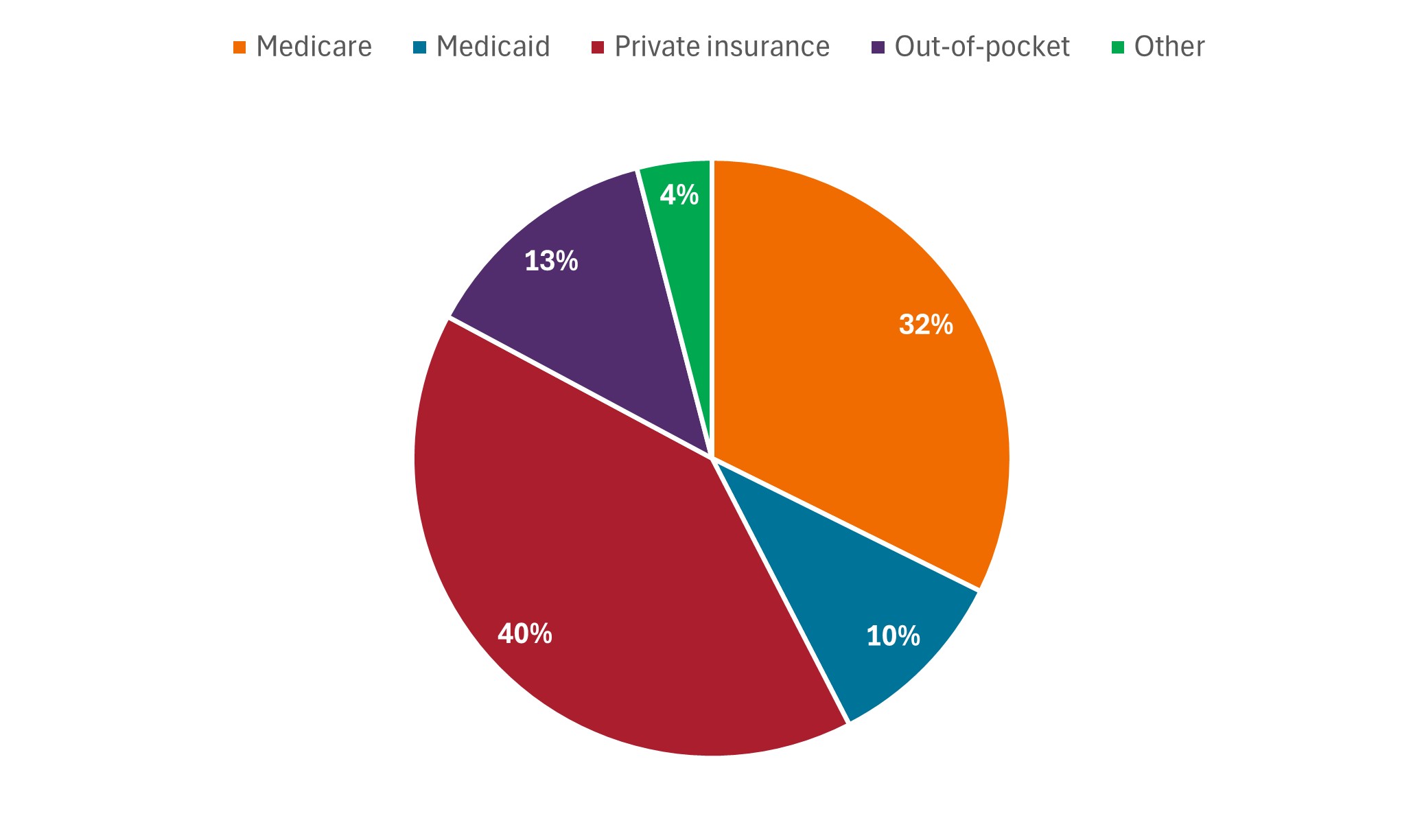

Gráfico 2: Gasto total de EE. UU. en medicamentos recetados al por menor por pagador, 2021

Fuente: Análisis de la Kaiser Family Foundation de los datos de los datos del Gasto Nacional en Salud (NHE) de los Centros de Servicios de Medicare y Medicaid, Oficina del Actuario, Grupo Nacional de Estadísticas de Salud, al 15 de septiembre de 2023.

Fuente: Análisis de la Kaiser Family Foundation de los datos de los datos del Gasto Nacional en Salud (NHE) de los Centros de Servicios de Medicare y Medicaid, Oficina del Actuario, Grupo Nacional de Estadísticas de Salud, al 15 de septiembre de 2023.

Por consiguiente, es probable que los inversores tengan que esperar algo más para llegar a una resolución sobre la NMF. Sin embargo, lo más alentador es que, al igual que con los aranceles, la administración parece dispuesta a dar tiempo a las empresas para que se adapten a un nuevo modelo de precios. Para la mayoría de las compañías farmacéuticas, Medicaid representa un porcentaje relativamente pequeño de los ingresos existentes (Gráfico 2), y las aplicaciones más amplias de NMF, como se describe actualmente, se limitarían a lanzamientos de medicamentos futuros/contratos de futuros.

Además, mejorar la asequibilidad no se trata únicamente de reducir los precios en los Estados Unidos, sino de lograr que otros países paguen su justa acción por el costo de la innovación de medicamentos. Las compañías, como resultado, estarían facultadas para negociar precios más altos en otros países y devolver los ingresos excedentes a los pacientes estadounidenses en forma de ahorros, sin socavar la inversión en investigación futura/contrato de futuro, un precedente que la industria ha buscado durante mucho tiempo.

Dicho de otro modo, la administración parece entender que los aranceles farmacéuticos y las reformas NMF no deberían debilitar la capacidad de las empresas para seguir innovando. Cuantas más pruebas veamos de este enfoque, más confianza creemos que deben tener los inversores en que el sector puede adaptarse y seguir siendo rentable, y cuanto antes podría empezar una recuperación sostenida de los valores biofarmacéuticos.

Información importante

Los sectores de salud están sujetos a legislación estatal y a tasas de reembolso, así como a la aprobación de productos y servicios por el Estado, lo cual podría incidir sensiblemente en sus precios y disponibilidad; además, pueden verse notablemente afectados por una obsolescencia acelerada y vencimientos de patentes.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.