Aspectos destacados:

- Aunque el potencial de la IA para transformar la economía global está ampliamente aceptado, los inversores deben equilibrar la promesa de un aumento de la productividad con el enorme nivel de inversión y los elevados múltiplos de beneficios del sector tecnológico.

- Los líderes europeos reconocen el imperativo de encender el crecimiento a través de una agenda de reformas para satisfacer las expectativas de sus ciudadanos y fortalecer sus capacidades de defensa en una era de conflicto.

- Aunque la innovación y la reforma deberían proporcionar un catalizador para el crecimiento, los períodos de disrupción a menudo conducen a una sacudida del statu quo. Los inversores deberían buscar proactivamente a los beneficiarios y evitar a aquellos que no puedan adaptarse.

Los próximos años se perfilan como un periodo de notable transformación económica. El potencial de ganancias históricas de productividad desatado por las fuerzas de la inteligencia artificial (IA) y las reformas estructurales en Europa repercutirán invariablemente en los mercados globales de renta variable. Creemos que los inversores no deben subestimar la magnitud de estos temas y deberían tratar de entender cómo posicionar de manera óptima las asignaciones a la renta variable durante esta era de disrupción casi sin precedentes.

La promesa de la IA y la reforma europea no es nada nuevo para los inversores, ya que ambas han contribuido al repunte del mercado que ha definido la mayor parte de 2025. No obstante, la reciente sucesión de máximos históricos ha hecho que los múltiplos de beneficios se sitúen muy por encima de los niveles mercados emergentesdios. En este contexto, cualquier debate sobre estos temas debe incorporar la cuestión de las valoraciones.

En el caso de la IA, esto se centra en si el hiperescalador Las acciones han entrado en una burbuja. Para Europa, uno puede preguntarse cuánto de las impresionantes ganancias de 2025 fueron atribuibles a los grandes descuentos pasados que atrajeron a los inversores orientados al value. Aunque las valoraciones importan, creemos que los inversores deberían ser conscientes de que las rentabilidades a largo plazo de las acciones dependen principalmente de los fundamentales ―es decir, la capacidad de una empresa para aumentar constantemente los beneficios― y no de la expansión de los múltiplos.

Utilizando esta norma, creemos que las expectativas para la IA y el crecimiento europeo están bien fundadas. Cada uno de estos temas, en nuestra opinión, representa el tipo de cambio radical que puede impulsar el crecimiento económico a una trayectoria más alta, expandir los márgenes corporativos y multiplicar las ganancias durante un período prolongado.

Al borde del precipicio de la historia

A menudo se trazan paralelismos entre la IA y la llegada de Internet hace 30 años. Si bien la digitalización de la economía global ha dado lugar a innumerables eficiencias, y a industrias completamente nuevas, creemos que la IA es aún más revolucionaria. Una comparación más adecuada, en nuestra opinión, es la introducción de la máquina de vapor y los ferrocarriles durante la Revolución Industrial. Estos períodos de cambios radicales tienen el potencial de expandir la economía mundial hasta en un 3,0% anual. Según los datos de 2024, esto podría suponer un aumento de aproximadamente 2,8 billones de dólares.1

A pesar de la sucesión de titulares en los últimos tres años, la economía mundial apenas está comenzando a registrar el valor agregado atribuible a la IA. Esto está ocurriendo en todos los sectores, desde el tecnológico hasta el sanitario para aplicaciones industriales y de consumo. Es importante destacar que el amplio despliegue de la capacidad de IA ya está dando lugar a una monetización para los hiperescaladores que están haciendo posible este cambio.

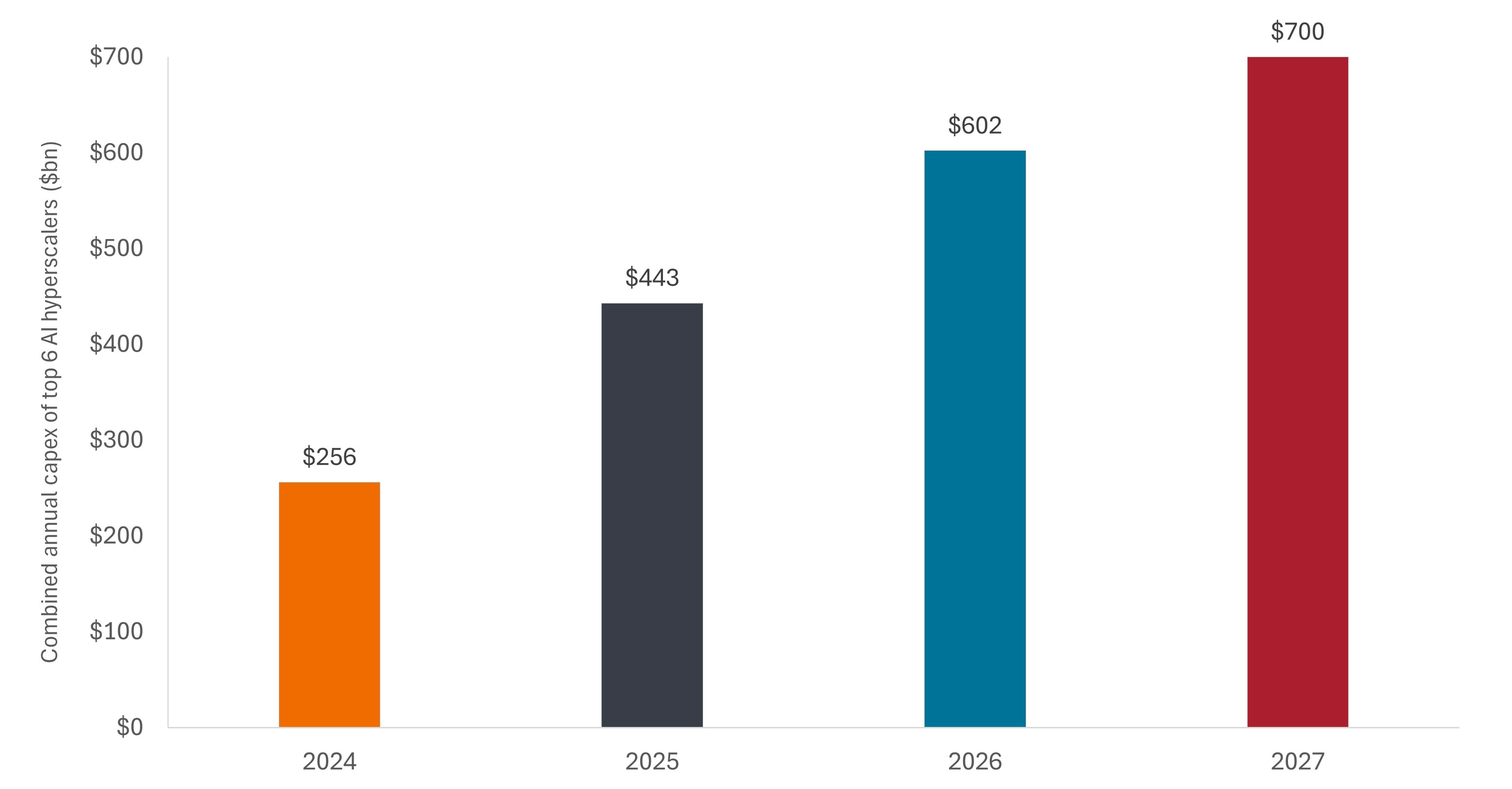

Con un estimado de 600.000 millones de dólares en 2026 y posiblemente 700.000 millones de dólares en 2027, la inversión que las empresas tecnológicas están asignando a la infraestructura de IA invita comprensiblemente al escrutinio. Los equipos directivos de hiperescaladores no ven este gasto como una elección, sino más bien como una cuestión de supervivencia. Aunque es probable que haya espacio para que más de una empresa se proclame vencedora en la carrera hacia la inteligencia artificial general, los rezagados podrían enfrentarse a una crisis existencial. La construcción de centros de datos de IA contrasta con el problema del exceso de capacidad que afectó a los proveedores de banda ancha hace una generación. Los usuarios industriales, junto con los compradores soberanos, luchan por obtener acceso a los modelos de IA, y cada unidad de procesamiento gráfico que sale de la línea de montaje se ha encontrado con una larga cola de clientes ansiosos.

Gráfico 1: Gasto de capital anual en infraestructura de IA

Los principales hiperescaladores de EE. UU. están en camino de duplicar con creces sus inversiones en infraestructura de IA para el próximo año, según los niveles de 2024. Aunque con el tiempo ese ritmo podría ralentizarse, la demanda de capacidad informática a menudo ha superado las expectativas.

Fuente: Janus Henderson Investors, datos de la empresa, facilitados en las sesiones de resultados del tercer trimestre. Los datos de 2025-2027 son estimaciones. No se pueden garantizar las previsiones.

El despliegue de la IA se está desarrollando rápidamente, y pronto esperamos que comience un traspaso entre los habilitadores que están desplegando capacidad y los potenciadores ― a menudo empresas de software que integran eficazmente la IA en su conjunto de productos― y, por último los usuarios finales. Al igual que sucedió con Internet, esta última categoría podría ser la que más se beneficie de la adopción de esta nueva tecnología a medida que se propaga por toda la economía mundial.

La revolución ha llegado

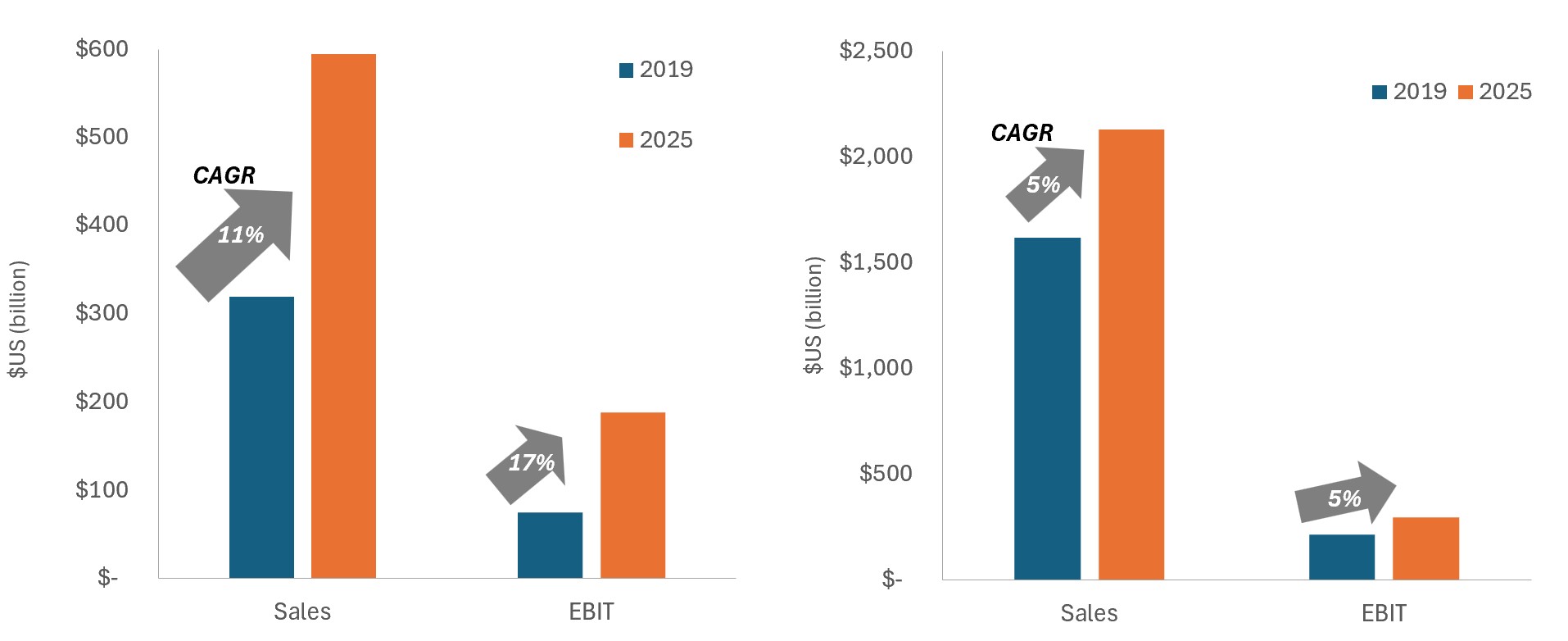

Evidencia de la capacidad de la IA para ampliar márgenes y aumentar la rentabilidad ya se puede ver en el sector tecnológico, que no solo es el vehículo para el despliegue de la IA, sino también su primer adoptante. Los márgenes operativos del sector, que históricamente han sido más saludables, se han ampliado a un ritmo mucho más rápido que los de otros sectores. A medida que las eficiencias de la IA se difundan por toda la economía, podría acelerar la tendencia subestimada de que los márgenes operativos de las empresas estadounidenses se expandan en más de 400 puntos básicos (pb) desde 1991.número arábigo

Gráfico 2: Rentabilidad tecnológica y no tecnológica de EE. UU.

Si bien los ingresos del sector tecnológico han superado con creces a los de las acciones no tecnológicas, las ganancias operativas se han expandido aún más rápidamente, con márgenes tecnológicos que aumentaron del 23,4% en 2019 a casi el 28% a fines de 2025.

Fuente: Bloomberg, Janus Henderson Investors; datos a 31 de octubre de 2025. Las cifras de 2025 son estimaciones. Nota: EBIT = ganancias antes de intereses e impuestos. CAGR=tasa de crecimiento anual compuesta. No se pueden garantizar las previsiones.

Las valoraciones en perspectiva

La expansión de los márgenes tiende a acelerar el crecimiento de los beneficios. Creemos que el mercado podría estar infravalorando el grado en que los beneficios pueden capitalizarse una vez que se tiene en cuenta el impacto de la IA en los ingresos. Si se materializan tasas de crecimiento superiores a las previstas, los múltiplos de ganancias actuales parecerían más justificados. Además, las valoraciones siguen siendo un orden de magnitud más bajas de lo que eran en el apogeo del frenesí de las puntocom, y esto para las empresas que ya están monetizando su inversión y ofreciendo atractivas rentabilidades de la renta variable.

¿El renacimiento económico de Europa, que debería haberse producido hace tiempo?

Otro posible impulso para la renta variable mundial en 2026 es una agenda europea de reformas que prioriza el crecimiento. Entre la confluencia de fuerzas que ha aumentado la sensación de urgencia se encuentran los acontecimientos internos (a saber, la demografía y las presiones políticas locales) y la geopolítica, que lleva a los responsables políticos a priorizar el gasto en defensa. La combinación de la reforma estructural y el estímulo fiscal tiene el potencial de desbloquear hasta el 20% del producto interno bruto en capital ocioso que luego podría fluir hacia los usos más productivos.3

Liberación de capital

Los economistas han destacado durante mucho tiempo el régimen regulatorio de la Unión Europea (UE) como un contribuyente al debilitamiento del crecimiento de la región. Frente a los desafíos demográficos y al riesgo de quedarse atrás de economías más dinámicas, las perspectivas están evolucionando, como se describe en el informe de Mario Draghi de 2024 sobre el tema.

Una posible reforma clave es la Unión de Ahorros e Inversiones. Esta iniciativa busca canalizar de manera más efectiva el abundante ahorro de los hogares de la UE hacia las inversiones más atractivas. Un componente de esto es fortalecer los mercados de capitales de la región, reduciendo así su dependencia del financiamiento bancario tradicional (aproximadamente el 75% de la actividad crediticia). Estos cambios podrían beneficiar a los ahorradores y a las pequeñas empresas, mejorar la competitividad económica y proporcionar liquidez y profundidad a los mercados de capitales. Otra iniciativa trata de revitalizar el mercado de titulización de la UE, ampliando las opciones tanto para prestatarios como para inversores.

Poner fin a la era de la austeridad

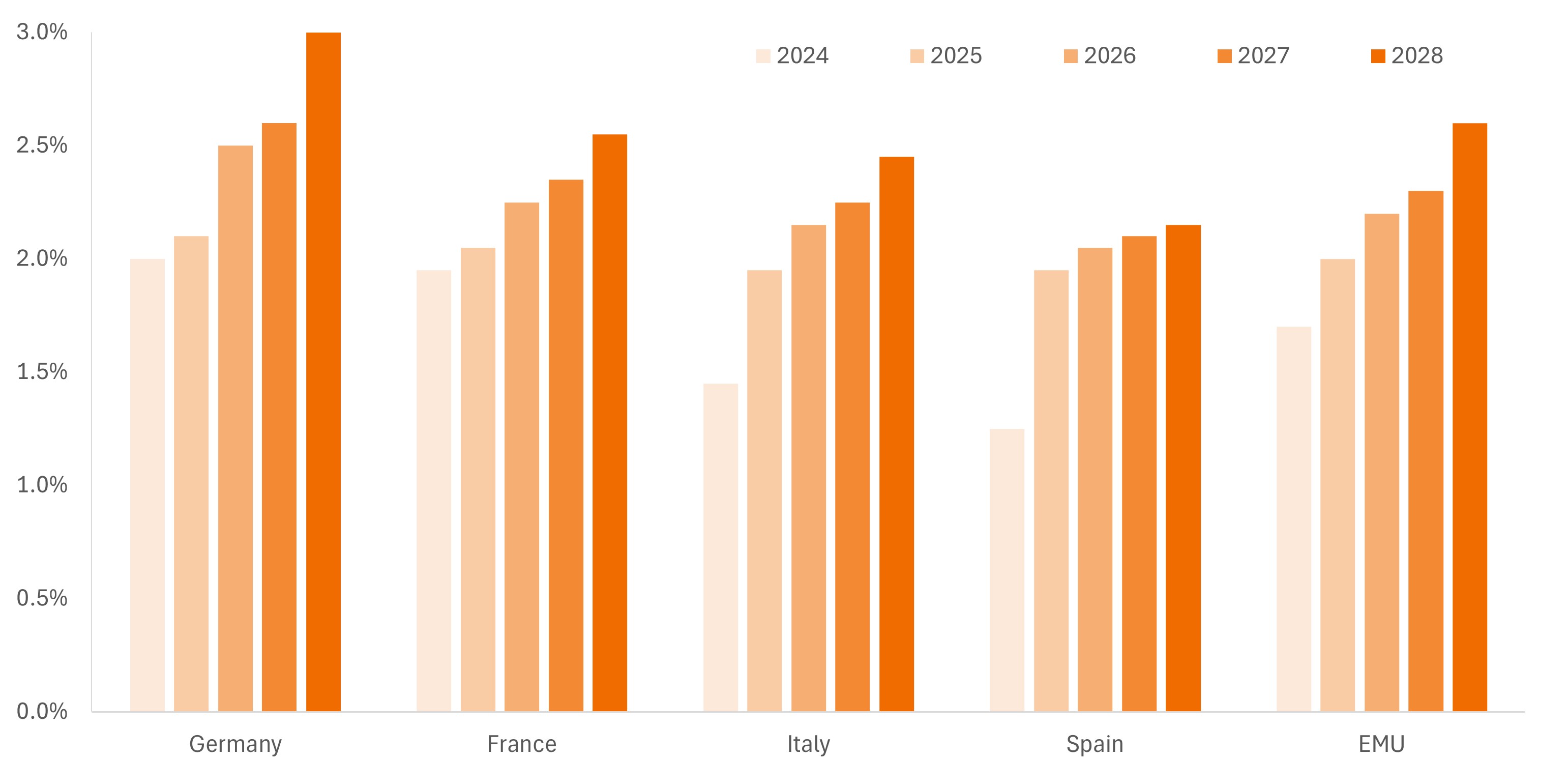

La guerra en Ucrania es un factor que ha contribuido a la nueva apertura de las autoridades para aumentar los estímulos fiscales. Dada la cantidad de material ya consumido y la retórica constante de Washington, los miembros europeos de la OTAN se están uniendo en torno al objetivo de aumentar el gasto en defensa al 5% del PIB. En nuestra opinión, la renovación de la industria de defensa del continente podría generar un dividendo de defensa que podrían llegar a las industrias adyacentes. La preocupación por la seguridad también exigiría mejorar la resiliencia de las infraestructuras críticas, incluida la ciberseguridad, la energía y la red de transporte.

Gráfico 3: Proyecciones del gasto europeo en defensa como porcentaje del PIB

Las presiones geopolíticas están obligando a los miembros europeos de la OTAN a aumentar sus compromisos de defensa, alcanzando potencialmente el 5% del PIB en 2035.

Fuente: Goldman Sachs, a 17 de noviembre de 2025.

Quizá el mejor ejemplo de este cambio estratégico sea la posibilidad de que Alemania contemple la posibilidad de aflojar su restrictivo freno de la deuda. un artificio de la crisis de la deuda de la región hace más de 15 años. Dicha reforma podría permitir a la potencia industrial de Europa casi duplicar el gasto relacionado con la defensa.

AI: No es solo una historia de Estados Unidos

Aunque una agenda de reformas buscaría mejorar la competitividad de la UE en sectores en los que el bloque se ha quedado rezagado (a saber, la tecnología), los inversores no deben pasar por alto que muchas de las principales empresas de la región ya tienen exposición al tema de la IA. Entre ellos se encuentran los fabricantes de bienes de equipo de semiconductores líderes en el mundo, los fabricantes de componentes eléctricos y los operadores de red que ayudarán a impulsar la revolución de la IA.

A medida que avancen los modelos de IA, permitiendo así a los usuarios finales participar en la creación de valor, las empresas europeas innovadoras de todos los sectores podrían estar preparadas para generar márgenes más amplios y mayores beneficios. El grado en que estas empresas ya participan en la IA y otros temas de crecimiento secular es un recordatorio de que Europa es el hogar de muchas empresas innovadoras de clase mundial.

Mantener una visión a largo plazo

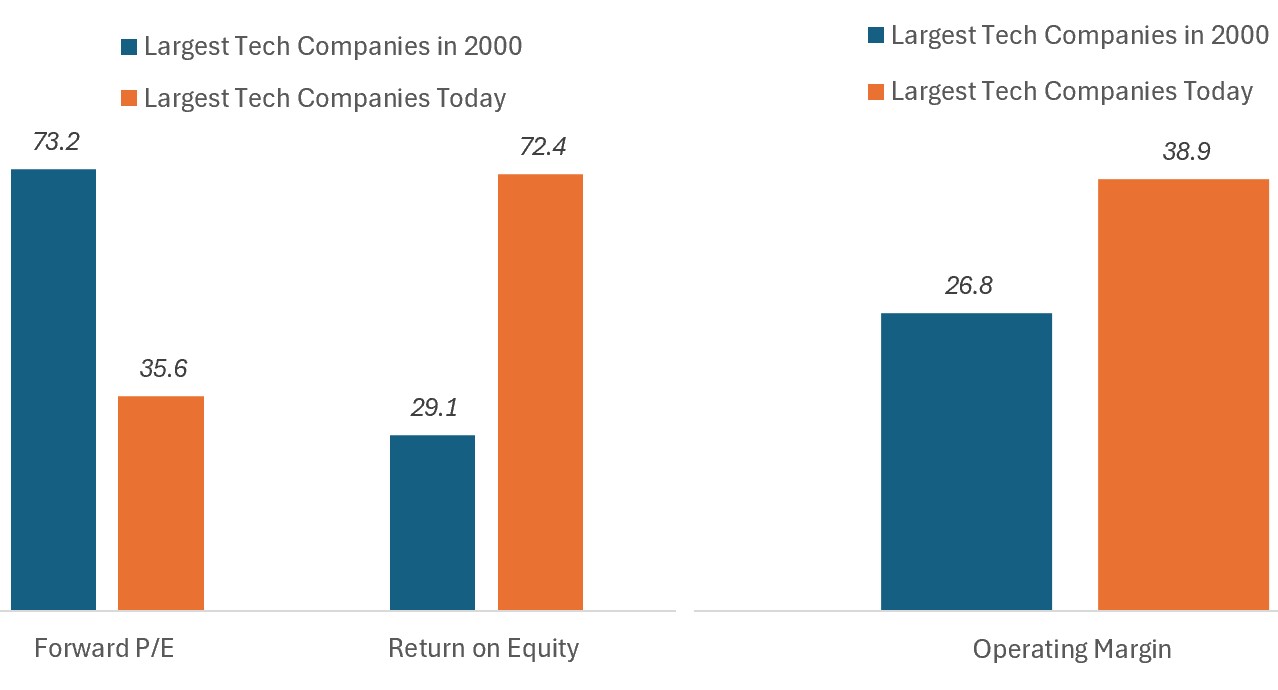

Un fuerte repunte de 2025 revela que estos temas no son ningún secreto. Pero con respecto a la IA, con cada nuevo avance en tecnología, el mercado tiende a sobreestimar las ganancias a corto plazo crecimiento pero subestima enormemente las ganancias en un horizonte de 10 años. Diríamos que la misma lógica es válida para los cambios estructurales que pueden producirse en Europa. Además, las valoraciones tecnológicas están muy por debajo de sus máximos de las puntocom y, lo que es más importante, ya se están produciendo mejoras de los márgenes y monetización relacionadas con la IA.

Gráfico 4: Cómo se comparan los líderes tecnológicos actuales con la era de las puntocom

En marcado contraste con la época de las puntocom, las compañías tecnológicas líderes actuales son más rentables y cotizan a valoraciones mucho más modestas.

Fuente: FactSet, Janus Henderson Investors, a 24 de octubre de 2025. Las empresas de tecnología más grandes = 10 empresas de tecnología e Internet más grandes de los EE. UU.

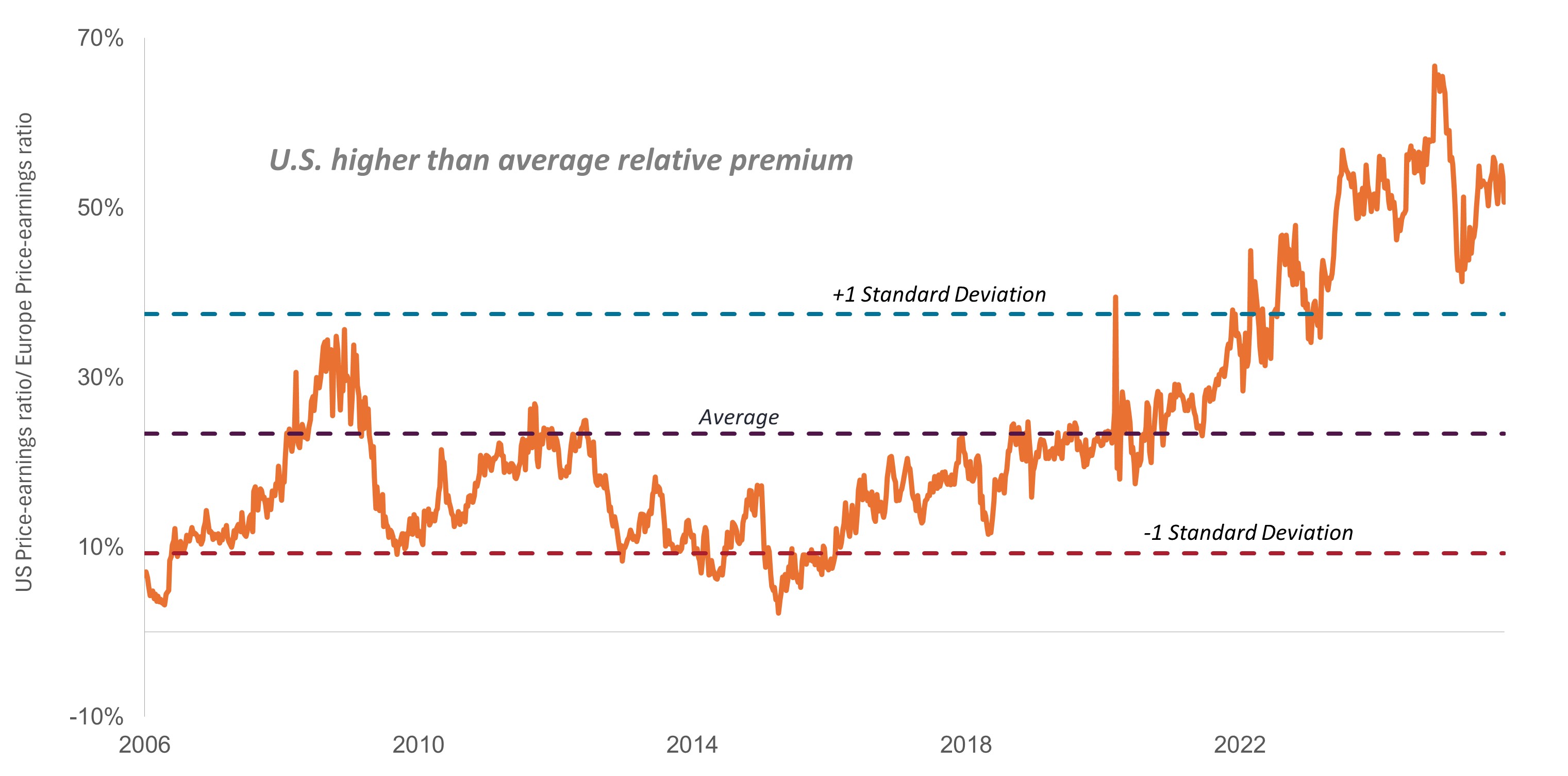

En cuanto a Europa, la expansión de los múltiplos de beneficios a principios de año insinuó un creciente entusiasmo de los inversores. Creemos que la próxima etapa de un rally europeo será más sustancial, ya que el crecimiento de los beneficios que finalmente determina el rendimiento de las acciones podría reiniciarse a una trayectoria más alta de lo que los inversores esperaban.

Gráfico 5: Relación precio-beneficio relativa de EE. UU. y Europa

Fuente: Bloomberg, Janus Henderson Investors, a 14 de noviembre de 2025; datos basados en ratios precio-beneficio prospectivos/a plazo de 12 meses del S&P 500® y el índice STOXX Europe 600.

La disrupción invita a visiones diferenciadas

A pesar de sus fundamentos, cada uno de estos temas conlleva un riesgo, siendo las valoraciones solo uno de ellos. No obstante, creemos que cualquier retroceso técnico podría representar una oportunidad de compra en empresas de alta calidad cuyas valoraciones podrían ser excesivas actualmercados emergentesnte. El repunte también ha provocado la participación indiscriminada de valores solo remotamente asociados a la IA o al gasto en defensa. Creemos que evitar estos títulos requiere una gestión activa, lo que podría amortiguar las caídas durante cualquier corrección del mercado.

Por último, con la disrupción tecnológica y política, invariablemente habrá ganadores y perdedores. Determinar qué facilitadores, potenciadores y usuarios finales de la IA pueden beneficiarse requerirá una investigación rigurosa, al igual que identificar a las empresas europeas posicionadas para beneficiarse de una economía más productiva y una defensa sólida.

Una vez más, creemos que, a largo plazo, los inversores que pueden posicionar proactivamente sus carteras para concentrar la exposición a los ganadores, evitando los perdedores, tienen la mayor oportunidad de maximizar las rentabilidades.

Información importante

Industrias aeroespacial y de defensa pueden verse afectados considerablemente por los cambios en la economía, los precios del combustible, las relaciones laborales y la regulación y el gasto público.

Empresas centradas en la inteligencia artificial ("IA"), incluidas las que desarrollan o utilizan tecnologías de IA, pueden enfrentarse a una rápida obsolescencia de los productos, a una intensa competencia y a un mayor escrutinio normativo. Estas empresas a menudo dependen en gran medida de la propiedad intelectual, invierten significativamente en investigación y desarrollo, y dependen de mantener y aumentar la demanda de los consumidores. Sus valores pueden ser más volátiles que los de las empresas que ofrecen tecnologías más establecidas y pueden verse afectados por los riesgos vinculados al uso de la IA en las operaciones comerciales, incluida la responsabilidad legal o el daño a la reputación.

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Los valores extranjeros están sujetos a riesgos adicionales, como las fluctuaciones monetarias, la incertidumbre política y económica, el aumento de la volatilidad, la menor liquidez y las diferentes normas financieras y de información, que son mayores en mercados emergentes.

Los sectores tecnológicos pueden verse muy afectados por la obsolescencia de la tecnología existente, unos ciclos de producto cortos, las caídas de los precios y beneficios, la competencia de nuevos participantes de mercado y las condiciones económicas generales. Una inversión concentrada en un solo sector podría ser más volátil que la rentabilidad de inversiones menos concentradas y que el mercado en su conjunto.

1 Fuente: McKinsey, PwC, International Data Corporation. Nota: Las estimaciones varían y el consenso se centra en el 1,0% y más del 3,0% anual.

2 Fuente: Bloomberg.

3 Fuente: Banco Central Europeo, Comisión Europea, Janus Henderson Investors.

Un punto básico (p.b.) equivale a 1/100 de un punto porcentual. 1 p.b. = 0,01 %. 100 p.b. = 1 %.

El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de una o varias empresas de una cartera.

La Rentabilidad de los fondos propios (ROE) mide la rentabilidad anual (ingreso neto) de una empresa dividido entre el valor del patrimonio neto, expresado como porcentaje. La cifra representa la rentabilidad total de los fondos propios, es decir, los beneficios obtenidos por cada dólar del patrimonio neto.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

El índice STOXX® Europe 600 representa empresas de pequeña, mediana y gran capitalización en 17 países de la región europea.

La volatilidad es el ritmo y la medida en que sube o baja el precio de una cartera, un título o un índice de mercado. Si el precio oscila hacia arriba y hacia abajo con grandes movimientos, tiene una alta volatilidad. Si el precio se mueve más lentamente y en menor medida, tiene menor volatilidad. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.