Aspectos destacados:

- Las oportunidades en crédito europeo de titulización están ampliándose con más emisiones conformes a la UE de los mercados globales. Esto brinda oportunidades para mejorar la diversificación, capturar value relativo y fortalecer la resiliencia de la cartera a través de una asignación activa.

- Con los diferenciales de renta fija ajustados y la oferta elevada, la exposición en rotación activa entre regiones, jurisdicciones, subsectores y curvas puede desbloquear un carry incremental y optimizar el rendimiento.

- Con la incertidumbre en torno a los tipos, la inflación y la geopolítica en el horizonte para 2026, los inversores pueden apalancamiento la resiliencia estructural inherente al titulización clase de activos para mejorar la estabilidad de la cartera y obtener ingresos defensivos.

El mercado de crédito de titulización entra en 2026 con un tema claro: un conjunto de oportunidades en crecimiento y ampliación para los inversores europeos, impulsado por la alineación regulatoria y las tendencias globales de emisión. Esta evolución está creando margen para globalizar las carteras, capturar valor relativo y acceder a nuevas oportunidades en los mercados primarios, en un contexto macroeconómico volátil.

Globalización de las carteras: la adaptación de la normativa libera la escala

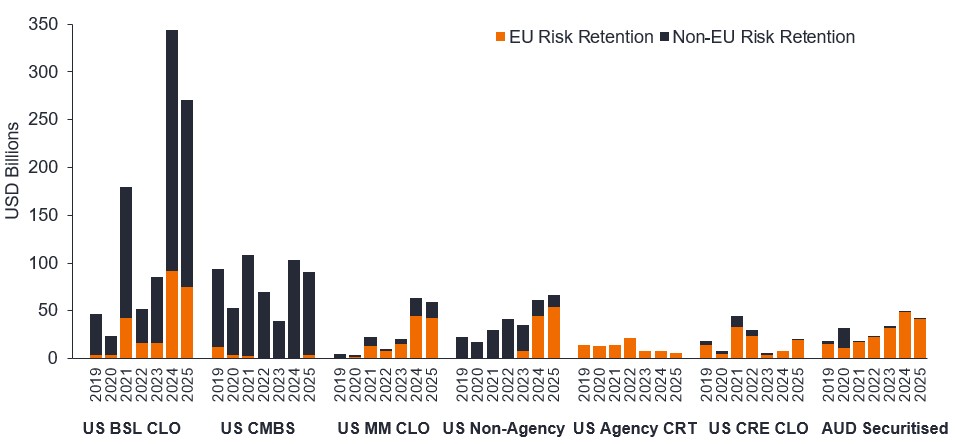

Uno de los desarrollos más significativos es el aumento de la emisión de titulizaciones conformes con la UE procedentes de jurisdicciones no europeas. La capacidad de los inversores con sede en Europa para crear carteras de titulización verdaderamente diversificadas a nivel mundial se vio muy disminuida tras la aplicación del Reglamento Europeo sobre Titulizaciones en 2019. Sin embargo, los emisores globales de titulización reconocen cada vez más las ventajas que puede aportar estructurar sus operaciones para cumplir los requisitos europeos al ampliar el alcance y profundidad de su base de inversores.

Gráfico 1: Varios sectores que muestran un aumento de las emisiones admisibles

Fuente: Janus Henderson Investors a 30 de septiembre de 2025.

Nota: No todas las emisiones de EE. UU. que cumplen los requisitos de retención de riesgos de la UE y el Reino Unido cumplen plenamente con el Reglamento sobre titulizaciones de la UE y el Reino Unido, ya que es posible que no se cumplan otros artículos del reglamento. BSL CLO: Obligaciones de Préstamo Colateralizadas Ampliamente Sindicadas; CMBS: valores respaldados por hipotecas comerciales; CMO CLO: Obligaciones de préstamos garantizados del mercado intermedio; CRT: Transferencias de Riesgo de Crédito; CRE CLO: CLO de Bienes Raíces Comerciales; AUD Securitized: titulización australiana.

Una jurisdicción que se ha beneficiado de esto es Australia, un gran mercado de titulización en relación con el tamaño de su economía con una normativa menos restrictiva que Europa. A pesar de ello, la mayoría de sus emisores optan por cumplir con la normativa europea y la jurisdicción se ha beneficiado de un crecimiento continuo y, este año en particular, de una importante compresión de los diferenciales. Después de establecer un récord de emisiones posterior a la crisis financiera mundial (GFC) el año pasado, los mercados de titulización australianos registraron otro año fuerte de emisiones en 2025[1]. Se trata de un ámbito en el que llevamos mucho tiempo trabajando, ya que nuestra plataforma global cuenta con recursos locales específicos y relaciones duraderas con los emisores. De hecho, se trata de un sector en el que hemos invertido considerablemente en los últimos años, mientras nuestros competidores no tenían asignación o apenas empezaban a tenerla. Todavía tenemos una visión constructiva, aunque menos dada la rápida compresión diferencial experimentada a lo largo de 2025.

Para los inversores europeos, esta expansión de las emisiones elegibles significa que las carteras pueden ir cada vez más allá de las restricciones regionales impuestas por la normativa hacia una diversificación verdaderamente global, maximizando al mismo tiempo el valor y la escalabilidad relativos. Por ejemplo, rotando de ABS australianos, donde ahora hay menos valor relativo, a RMBS no de agencia estadounidenses, que en los últimos años también ha comenzado a cumplir los requisitos europeos y actualmente se destaca como un valor relativo convincente. Nuestra plataforma global de titulizaciones proporciona la experiencia en profundidad y las relaciones locales que nos permiten acceder de manera eficiente a estos mercados, lo que permite la optimización de los perfiles de riesgo / rendimiento y la diversificación fundamental que ofrece el crédito titulizado.

Además, los reguladores europeos están adoptando medidas proactivas para corregir el desequilibrio de las normativas de titulización excesivamente restrictivas, lo que cabe esperar que empiece a mejorar aún más la dinámica del mercado a futuro/contrato de futuro.

Emisión de titulizaciones: una fuerte oferta acompañada de una fuerte demanda

Tras un fuerte 2024, los niveles de emisión siguen siendo elevados en 2025, habiendo alcanzado ya un récord posterior a la crisis financiera mundial de 151.000 millones de euros, que se espera que vuelva a superar en 2026 en 175.000 millones de euros[2}. En general, esta oferta se ha absorbido eficazmente, como demuestran las constantes entradas de capital en medio del creciente interés de los inversores por las estrategias de titulización, lo que respalda los diferenciales de crédito.

Dentro de Europa, España ha sido un punto destacado, ya que su economía se ha beneficiado de estar entre las más fuertes de la región, con un aumento notable en las emisiones, particularmente de plataformas bancarias con transacciones full equity stack. Por el contrario, Alemania ha tardado más en recuperarse, aunque el rendimiento de los ABS de consumo alemanes ha empezado a estabilizarse. El estímulo fiscal previsto vinculado al gasto en rearme podría respaldar una mayor mejora a partir de mediados de 2026. El año que viene, esperamos seguir viendo este tipo de tendencias de emisión procedentes de perfiles de consumidores y plataformas relacionadas con la banca en Europa.

Encontrar value relativo en los mercados primarios

Los mercados primarios se han mostrado activos al ofrecer pilas de capital completas; gran parte de esta situación se ha debido a que los bancos europeos han recurrido a la titulización para conseguir alivio de capital. En nuestra opinión, estas ofertas de los bancos son favorables, dado su positivo historial, su sólida gobernanza y su largo historial de datos transparentes. Los bonos mezzanine ofrecen un mayor carry en relación con los tramos senior; Su creciente disponibilidad en algunos sectores ha sido una característica notable de 2025, que podría continuar el próximo año. Dicho esto, los diferenciales mezzanine se han comprimido significativamente, por lo que se justifica la cautela al descender en la estructura de capital.

Los CMBS europeos han dado señales de vida con emisiones que alcanzaron casi los 8.000 millones de euros[3], una proporción ínfima del mercado, pero la segunda más alta en total anual desde la crisis financiera mundial. En clave positiva, el númercados emergentesro de promotores de alta calidad está aumercados emergentesntando, al igual que la calidad de los activos. Esto ha añadido cierta diversificación bienvenida a niveles atractivos y una emisión de pila de capital más completa. Esperemos que este sea el comienzo de un círculo virtuoso para este sector, con un nuevo aumercados emergentesnto de las emisiones previsto para el año que viene.

Sortear la volatilidad: correlación con el crédito corporativo

Esperamos que los mercados de titulización continúen rastreando los mercados de riesgo generales con cierto grado de retraso y beta en 2026, ya que persisten la volatilidad macroeconómica y la incertidumbre política. La volatilidad de los tipos, la persistencia de la inflación y las tensiones geopolíticas probablemente se transmitirán a los diferenciales. Sin embargo, los activos de titulización ofrecen resiliencia estructural en este entorno.

Los cupones flotantes amortiguan la volatilidad de la rentabilidad total, mientras que la exposición a conjuntos específicos de garantías/colaterales, como préstamos para automóviles, cuentas por cobrar de consumo e hipotecas, ofrece oportunidades de diversificación fundamental por región, jurisdicción y clase de activos. Estas características sitúan al crédito titulizado como una asignación defensiva generadora de ingresos en medio de la incertidumbre. Creemos que los inversores deberían permanecer diversificados dentro de sus carteras de renta fija durante todo el ciclo de tipos de interés, siendo la exposición a los tipos de interés flotantes un componente clave de una cartera bien diversificada.

Es importante destacar que, si bien la beta del mercado influirá en los diferenciales, el rendimiento de las garantías/colaterales subyacentes permanece anclado en los fundamentos de los bienes de consumo y los activos reales. Esta vinculación reduce la sensibilidad al riesgo corporativo específico, que hemos visto que refuerza los argumentos a favor del crédito titulización como fuerza estabilizadora dentro de las carteras diversificadas.

Capturar la seguridad estructural en 2026

El crédito titulizado en 2026 ofrece una exposición escalable y de alto carry con mitigantes de volatilidad incorporados, en un momento en que los diferenciales de la renta fija son ajustados y la susceptibilidad a la volatilidad se vislumbra en el horizonte. Dado el creciente conjunto de oportunidades globales bajo marcos conformes con la UE, los inversores europeos en titulizaciones han ampliado sus propios horizontes con la clase de activos posicionada para ofrecer resiliencia y valor relativo en el próximo año. Con sólidos factores técnicos, emisiones sólidas y mercados primarios que ofrecen puntos de entrada atractivos, creemos que el crédito de titulización se destaca como una asignación estratégica para 2026.

Fuente

[1] Source: JP Morgan International Securitisation Research, as at 30 September 2025.

[2]Source: Deutsche Bank, 28 November 2025.

[3] Source: BAML, 27 November 2025.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.