Aspectos destacados:

- Los recientes esfuerzos diplomáticos, encabezados por el presidente de EE. UU., Donald Trump, han impulsado avances en las negociaciones para poner fin a la guerra entre Ucrania y Rusia, aunque la perspectiva de un rápido final del conflicto todavía parece remota.

- Un alto el fuego estable representa una importante oportunidad para que Europa asuma un papel de liderazgo en los esfuerzos de reconstrucción de Ucrania, proporcionando importantes recursos, mano de obra e inversión en infraestructuras.

- El sector bancario europeo está en condiciones de atender cualquier posible aumento de la demanda de préstamos e inversiones para ayudar a fondo la recuperación de Ucrania, mientras que consideramos que la defensa europea será un tema a largo plazo, ya que los países de la región tratan de modernizar sus capacidades de defensa.

En las últimas semanas se han visto algunas señales alentadoras de esfuerzos diplomáticos activos para tratar de reiniciar las conversaciones estancadas para poner fin a la guerra entre Ucrania y Rusia. El presidente de EE. UU., Donald Trump, ha hecho gran parte de su agenda indudablemente ambiciosa para lograr una solución negociada. Si bien la perspectiva de un rápido final del conflicto sigue pareciendo remota, sigue siendo un factor importante en nuestras opiniones sobre las perspectivas a largo plazo de Europa y sus economías. A continuación, resumimos algunas de nuestras reflexiones.

Europa en el centro de las iniciativas de valor

Tras la reciente cumbre en Alaska entre Estados Unidos y Rusia, las garantías de valor para Ucrania han estado al frente de las discusiones mientras los líderes occidentales intentan construir un marco posterior al conflicto que podría presentar un alto el fuego creíble y sostenible y un camino prospectivo/a plazo para una Ucrania independiente. Aunque no hay detalles claros, los comentarios del presidente de EE. UU., Donald Trump, sugieren que no tiene intención de poner «botas sobre el terreno» estadounidenses como parte de ninguna solución. Más bien, parece que se esperaría que Europa cumpliera principalmente este papel, con la posibilidad de que Estados Unidos compartiera la inteligencia y el apoyo aéreo.

La Casa Blanca afirmó originalmente que Rusia podría estar de acuerdo en que Estados Unidos ofreciera una "protección similar a la del Artículo 5", haciéndose eco de un principio básico de la OTAN[i], donde un ataque contra uno o más miembros se considera un ataque contra todos. Más recientemente, vimos sugerencias de los Estados Unidos de que estaba listo para contribuir con acceso a sistemas de valor críticos, inteligencia y apoyo, en lo que podría decirse que es un cambio significativo del gobierno de los Estados Unidos[ii].

Un contraargumento inevitable es que Ucrania tiene un historial de acuerdos de valor que han fracasado en la era moderna, desde el Memorando de Budapest hasta los Acuerdos de Minsk, mientras que las concesiones sobre el territorio de Ucrania podrían socavar la confianza a largo plazo en el valor global y la estabilidad económica. Para compensar estas preocupaciones, Ucrania parece tener argumentos de peso para exigir garantías más sólidas que aseguren su futuro/contrato de futuro valor.

Europa como socio en los esfuerzos de reconstrucción

Aunque queremos evitar caer en especulaciones sobre la forma de un posible plan de paz permanente, vemos un alto el fuego estable como un catalizador que impulsará una amplia ampliación de la participación sectorial en toda Europa.

El Banco Mundial, en colaboración con la Comisión Europea, la ONU y Ucrania, ha estimado que el precio total de la reconstrucción y la recuperación asciende a 524.000 millones de dólares en una década[iii], con repercusiones que afectan a todos los sectores de Europa en mayor o menor medida, abarcando la vivienda, el transporte, la energía, la banca, la agricultura, la salud, la tecnología, los materiales y otros.

La necesidad de equipos pesados de infraestructura, por ejemplo, en el transporte y la logística, genera demanda de potencialmente decenas de miles de camiones grandes durante la fase pico de la reconstrucción (aunque el coste se cargue al principio), lo que supone un impulso considerable para el sector.

La reconstrucción de infraestructuras a tal escala exige un enorme suministro de materias primas, acero y hormigón, algo en lo que Europa tiene ventajas tanto en proximidad como en capacidades. Las empresas europeas de materias primas pueden ayudar a Ucrania a desarrollar, extraer y procesar sus propias vastas reservas minerales, a hacer crecer su economía y sus ingresos e integrar sus recursos en la cadena de suministro europea.

La reconstrucción también requiere mucha mano de obra; aquí es donde esperaríamos que los trabajadores de estados vecinos como Polonia, Eslovaquia y Rumanía proporcionaran contratistas y trabajadores cualificados para compensar la importante escasez en Ucrania y ayudar a formar a los trabajadores en sectores críticos.

Defensa europea: temática a largo plazo

Las acciones europeas de defensa se han replegado en las últimas semanas, ya que los inversores aseguraron ganancias después de un período de fuerte desempeño en lo que va de 2025. Aunque creemos que la reciente contrarotación tiene margen para continuar, la justificación de un tema de inversión en defensa a largo plazo parece muy sólido.

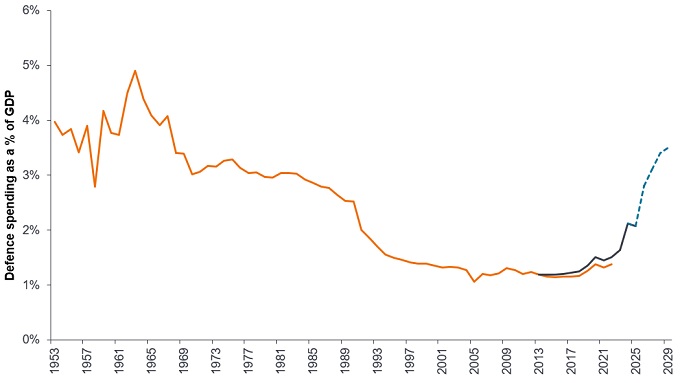

Los gobiernos europeos ya han anunciado planes para aumentar el gasto en defensa (gráfico 1). Esto es en parte para cumplir con los compromisos de la OTAN, cuando corresponda, pero también en respuesta a que Estados Unidos se aleje de Europa y se acerque al Pacífico, un reconocimiento de que Europa debe asumir una mayor responsabilidad por su propio valor.

Gráfico 1: Rearme de Occidente

Fuente: OTAN, SIPRI, UBS, a 9 de julio de 2025. La línea azul se refiere a los datos del SIPRI, la línea naranja a los datos de la OTAN (que se remontan solo a 2014). Ambos utilizan definiciones ligeramente diferentes. No hay garantía de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones.

Tras décadas de poco o ningún crecimiento en el gasto en defensa, Europa necesita desarrollar y ampliar sus capacidades, modernizar los activos existentes, integrar nuevas tecnologías y rediseñar/consolidar las cadenas de suministro. Los acontecimientos en Ucrania han puesto en cuestión gran parte del pensamiento predominante sobre la forma de la guerra moderna. Se trata de un ámbito en el que Alemania está asumiendo un papel de liderazgo, con un importante paquete de gastos destinado a reforzar sus capacidades de defensa y desarrollar sus infraestructuras.

A modo de ejemplo, el suministro de carros de combate principales Leopard II a Ucrania atrajo mucha atención en 2023, y estamos viendo cómo se amplía la capacidad de producción para satisfacer la demanda de los países europeos y de la OTAN. Los Estados de la UE se centran en modernizar sus activos obsoletos o inactivos, pero también buscan adquirir un número significativo de plataformas adicionales de nueva generación, con alrededor de 1.700 tanques en las carteras de pedidos de los fabricantes a principios de 2025. También está previsto el desarrollo de un sistema de combate terrestre multiplataforma para sustituir a los tanques Leopard II y Leclerc de Francia para 2040[iv].

Apoyo bancario europeo

Esperamos que la perspectiva de una paz tangible en Ucrania impulse la demanda de capital circulante, respaldando el crecimiento de los préstamos, el consumo y la inversión. Estos son áreas en las que los bancos europeos podríamos desempeñar un papel descomunal, junto con la UE, el Banco Mundial y el sector privado. También vemos un mayor apoyo a los bancos a nivel nacional, lo que se refleja en unos sólidos beneficios, incluso después de sortear la mayor parte de las rebajas de tipos del Banco Central Europeo. La reciente temporada de publicación de resultados del segundo trimestre reflejó este entorno más favorable para el sector, con la mayoría de los bancos superando las estimaciones y mejorando sus previsiones.

Los bancos europeos también cuentan con el fuerte impulso de diversas iniciativas en toda Europa para facilitar la regulación financiera, reducir la burocracia y estimular el crecimiento económico, áreas en las que los bancos son los principales beneficiarios. La reforma del mercado de titulizaciones y la reducción de los requisitos de capital bancario, por ejemplo, favorecen no solo al sector financiero europeo, sino también a la economía europea en general.

Europa, en protagonismo

Las conversaciones en Alaska han reavivado la esperanza de paz en Ucrania. Y aunque parece que hay muchos obstáculos que superar antes de que veamos perspectivas tangibles para esto, destaca el potencial de Europa para tomar la iniciativa en materia de valor y reconstrucción, al tiempo que anuncia un período potencialmente transformador para las economías de toda la región. Al estar Europa en el centro de un importante realineamiento geopolítico mundial, existen muchos riesgos y oportunidades potenciales para los inversores, lo que hace hincapié en la necesidad de una selección activa de valores y una visión estratégica de las tendencias del mercado.

—–

[iii] Evaluación de los costes de reconstrucción de Ucrania

[iv] Europa moderniza sus flotas de carros de combate

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.