Realidad frente a ficción: ¿son las titulizaciones europeas «arriesgadas» e «ilíquidas»?

Las inversiones europeas titulizadas son «arriesgadas» e «ilíquidas», un estigma perpetuado por la crisis financiera mundial. El director de Crédito garantizado, Colin Fleury, desmonta estos mitos analizando evidencias históricas reales, tanto a corto como a largo plazo.

10 minutos de lectura

Aspectos destacados:

- Los activos europeos titulizados a menudo se consideran erróneamente «arriesgados» e «ilíquidos», pero las protecciones estructurales y la rentabilidad histórica demuestran su capacidad de resistencia, estabilidad y liquidez.

- Por tanto, los inversores podrían pasar por alto estos activos, perdiéndose una oportunidad de rentas defensivas que ofrece una calidad media más alta, un menor riesgo de tipos de interés y diferenciales de crédito atractivos comparado con la deuda corporativa comparable.

- Al incorporar inversiones titulizadas europeas en las carteras, los inversores pueden lograr una mayor diversificación, gestionar el riesgo de manera eficaz y aprovechar una fuente de rentas estables, derribando los mitos infundados.

¿Qué es lo peor que puede pasar?

Las protecciones estructurales integradas en las inversiones titulizadas europeas pueden ofrecer valiosos factores de amortiguación frente a las pérdidas. En caso de impagos de la cartera de préstamos subyacentes, el componente de renta variable de la estructura titulizada ofrece protección a los bonos, y las pérdidas solo se materializan por los tramos de deuda en orden de prioridad (siendo AAA el último), una vez que el capital se ha amortizado en su totalidad.

Esta forma de mejora crediticia, llamada "tranching" (división de un préstamo en varios tramos), también crea una estructura en cascada, en la que los flujos monetarios se asignan primero a los tramos de mayor calificación y luego se desplazan a los de menor calificación. Para compensar el riesgo adicional, los inversores en los tramos de menor rango reciben una rentabilidad más alta que aquellos que se encuentran más arriba en la estructura de capital. El "tranching" también brinda a los inversores la flexibilidad necesaria para adaptar las carteras a objetivos específicos de riesgo/rentabilidad, ya que determina los perfiles específicos de reembolso y crédito de un bono concreto de la estructura.

Entre otras formas de refuerzo crediticio que permiten mejorar la calidad crediticia de la deuda titulizada figuran las siguientes:

- Sobrecolateralización: el valor nominal de los activos subyacentes integrados en el grupo de garantías es superior al de los bonos que avala, lo que brinda protección a todos los tramos.

- El exceso de margen, a menudo la primera línea de defensa para absorber pérdidas potenciales, sucede cuando los intereses devengados sobre el conjunto de garantías exceden el cupón exigible de los valores y gastos.

- Fondos de reserva de efectivo, a menudo financiados por la originadora, están diseñados para cubrir los déficits de intereses y gastos, así como las pérdidas en el conjunto de garantías.

La cantidad y la forma del respaldo crediticio difieren según la calificación del tramo y el tipo de instrumento. Los valores respaldados por hipotecas residenciales (o RMBS) tienden a utilizar el exceso de diferencial y la subordinación, mientras que para los valores respaldados por hipotecas comerciales (o CMBS) son habituales el exceso de garantía y las reservas. Una operación de titulización también se desapalanca de por sí con el tiempo, ya que las inversiones pueden amortizarse total o parcialmente. Esto supone que, inmediatamente o después de un período específico, los pagos de la cartera de garantías subyacentes se utilizan para devolver el capital. El efecto de esto es un menor riesgo de refinanciación del prestatario para los inversores comparado con, por ejemplo, un bono corporativo, que suele tener un pago de capital importante al vencimiento.

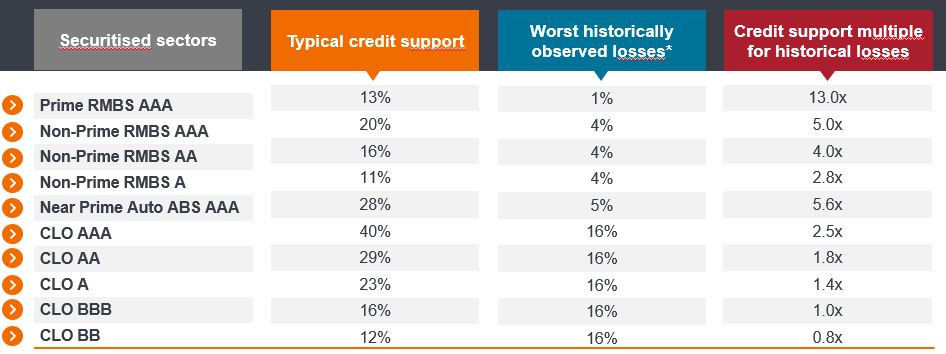

Una forma de constatar el impacto de dichas protecciones consiste en evaluar el respaldo crediticio disponible frente a las peores pérdidas observadas en la clase de activos. Para los CLO con calificación AAA, por ejemplo, el respaldo crediticio habitual es del 40%: hasta que las pérdidas acumuladas de la garantía superen el 40%, las notas con calificación AAA no incurren en pérdidas de capital. Dicho porcentaje equivale a 2,5 veces las mayores pérdidas de garantías sufridas por la clase de activos (gráfico 1). De hecho, ningún tramo de CLO europeos con calificaciones AAA, AA y A ha incurrido nunca en impago[1].

Gráfico 1. Estructurado para asumir escenarios de pérdidas extremas

Niveles ilustrativos de respaldo crediticio frente a pérdidas históricas de las garantías subyacentes en todos los sectores titulizados

Fuente: Janus Henderson Investors, Moody’s, operaciones individuales seleccionadas de presentaciones a inversores, a 31 de diciembre de 2023.

Nota: * peores pérdidas registradas de la historia para los CLO basado en los peores impagos acumulados en 6 años para el período comprendido entre 2007 y 2020, de acuerdo con los datos de impagos de categoría especulativa de Moody’s y una tasa de recuperación del 60%. RMBS prime y no conformes: basado en las pérdidas acumuladas en el período comprendido entre 2007 y 2019. ABS auto prime: basado en los datos de pérdidas acumuladas en 5 años de Moody’s con operaciones hasta 2013. Near prime auto: basado en operaciones individuales seleccionadas, los peores impagos acumulados y una tasa de recuperación del 40%. Estimaciones de Janus Henderson exclusivamente con fines ilustrativos. El respaldo crediticio habitual incluye una parte asumida del exceso de intereses devengados por la garantía subyacente. Cada operación será diferente. Arriba se exponen puntos de vista del equipo de ABS de Janus Henderson y no deben interpretarse como asesoramiento. Las rentabilidades pasadas no predicen rentabilidades futuras.

La liquidez resiste durante las fases de tensión de los mercados

Otra forma de evaluar el «riesgo» de las inversiones es considerar lo fácil que es venderlas cuando es necesario, además del precio que tienen que pagar los inversores. Como inversores activos en los mercados de titulización durante más de 15 años, la experiencia nos dice que la liquidez es mucho mejor de lo que muchos podrían percibir. Durante la fase de volatilidad del mercado provocada por la pandemia de covid-19 y la crisis de la inversión con cobertura de pasivos (LDI) en el Reino Unido en 2022, la liquidez del el sector titulizado europeo resistió relativamente bien. Con los problemas provocados por el aumento de los tipos de interés, los planes de pensiones a menudo buscaron primero vender activos de tipo flotante, como activos titulizados, para evitar materializar mayores pérdidas de capital en los bonos de interés fijo. Aunque la inestabilidad relacionada con la LDI provocó un aumento en los volúmenes de negociación de los valores europeos, este fue absorbido por diversos inversores. El posterior desajuste de precios de los valores europeos hizo que la tesorería bancaria e incluso las empresas de capital privado (private equity) intervinieran para hacerse con lo que quedaba de activos fundamentalmente de alta calidad, pero con atractivos descuentos. Se vendieron alrededor de 13.000 millones de euros en titulizaciones europeas en el plazo de cuatro semanas desde el fin septiembre y los volúmenes se absorbieron bien[2].

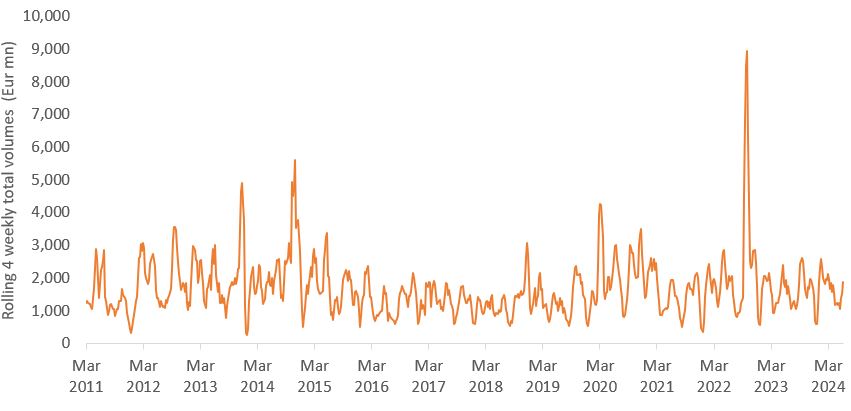

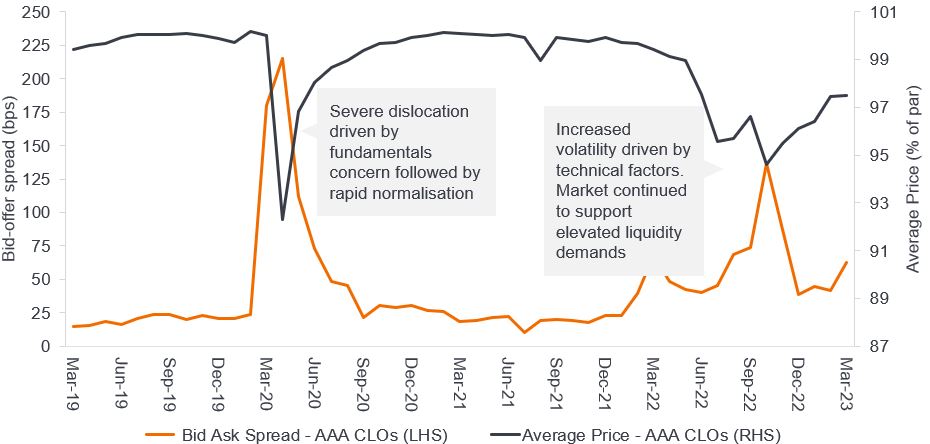

Esto pone de relieve la capacidad del mercado de valores para absorber una oferta significativa (en un espacio de tiempo muy corto) y proporcionar liquidez a los inversores cuando más la necesitan. Así se refleja en el volumen de negociación del mercado publicado, que suele medirse mediante los procesos de subasta o BWIC (Bids Wanted in Competition, o procesos de subasta dirigidos por inversores finales para vender bonos), cuyos volúmenes ofrecen una buena indicación de la actividad (y la liquidez) del mercado secundario, como se muestra en el gráfico 2. Los costes de liquidez (la diferencia entre el precio de compra y el de venta de un bono) tienden a dispararse durante los períodos de niveles extremos de negociación, pero si nos fijamos en la segunda mitad de 2022 estos no fueron excesivos en general y se normalizaron rápidamente. Así lo podemos ver en el gráfico 3 siguiente sobre los CLO con calificación AAA europeos.

Gráfico 2. Volúmenes de BWIC titulizados europeos en millones de euros

Fuente: Janus Henderson Investors, Deutsche Bank, a 30 de agosto de 2024.

Gráfico 3. Mercado activo en fases de tensión con una rápida normalización del coste de la liquidez

Fuente: Janus Henderson Investors, JP Morgan, marzo de 2023. No hay garantía de que las tendencias pasadas continúen.

Tres verdades acerca de las titulizaciones europeas

Así, en lugar de ser «arriesgados» e «ilíquidos», incluso en momentos de tensión en los mercados, los activos titulizados han demostrado ser resistentes en cuanto a liquidez y rentabilidad, lo que se hace aún más evidente si se tienen en cuenta las rentabilidades a largo plazo frente a la volatilidad que ofrece el sector de las titulizaciones europeas. A continuación, analizamos las tres verdades acerca del el sector de las titulizaciones europeas:

- Perfiles de riesgo y rentabilidad atractivos: los activos titulizados suelen tener una calidad crediticia media superior a la de los índices de bonos corporativos y una duración de los diferenciales más corta (véase el gráfico 4). La amortización de estructuras y la naturaleza a corto plazo de gran parte de los activos titulizados europeos reduce intrínsecamente la duración del diferencial. Del mismo modo, el tipo flotante de la clase de activos limita el impacto de los movimientos de los tipos de interés (lo que aumenta la volatilidad de las rentabilidades del mercado en la renta fija de mayor duración). Como resultado, las rentabilidades ajustas al riesgo se acumulan bien comparado con otros sectores de la renta fija (véase el gráfico 5).

Gráfico 4. Calidad media más alta, menor riesgo de tipos de interés y diferenciales de crédito relativos atractivos para los activos titulizados frente al investment grade

Fuente: Janus Henderson Investors, Bloomberg. Índice de deuda corporativa en euros: ICE BofA Euro Corporate Index. Índice de deuda corporativa en libras esterlinas: ICE BofA Sterling Corporate Bond Index, a 31 de diciembre de 2024.

Nota: Los datos mostrados para la cuenta representativa titulizada europea de JHI se refieren al Fondo Janus Henderson Asset Backed Securities.

1 Los diferenciales de crédito son frente a SONIA para el Fondo ABS. Los diferenciales de crédito del índice de renta fija son Swap OAS.

2 El rendimiento mostrado para el Fondo Janus Henderson ABS y los índices de bonos corporativos se calculan sumando el diferencial de crédito y la tasa de swap correspondiente a la vida media ponderada.

3 La duración del diferencial se basa en la vida media esperada de la cartera invertida del Fondo ABS.

4 Se han utilizado fechas de reajuste para las inversiones a tipo de interés variable en los cálculos de la cartera invertida.

5 No incluye el saldo de efectivo.

Las rentabilidades pueden variar y no están garantizadas.

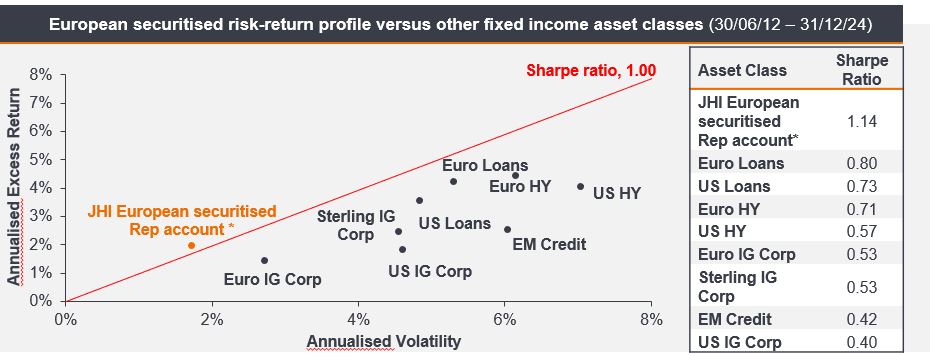

Gráfico 5. Los activos titulizados europeos ofrecen un alto ratio de Sharpe y una baja volatilidad comparado con las principales clases de activos de renta fija

Fuente: Janus Henderson Investors, a 31 de diciembre de 2024. Cuenta representativa titulizada europea: Fondo Janus Henderson Asset-Backed Securities, antes de comisiones, en libras esterlinas (GBP). Índice: SONIA (Sterling Overnight Index Average). Uso del índice: objetivo. Bloomberg Pan European FRN ABS Bond Index, ICE BofA Corporate Bond Index y US ABS Index, Credit Suisse Leveraged Loan Index.

* Los datos mostrados corresponden al componente de la cartera de valores respaldados por activos del Fondo Janus Henderson Horizon Total Return Bond hasta septiembre de 2020 y del Fondo Janus Henderson Asset-Backed Securities a partir de entonces para mostrar el historial de rentabilidad del equipo de ABS y exclusivamente con fines ilustrativos. Los gestores del fondo gestionan este componente de la cartera desde marzo de 2012. Tenga en cuenta que cualquier diferencia entre las divisas de los valores de la cartera, las divisas de las clases de acciones y los costes que deban pagarse o representarse en divisas distintas de su divisa local le expondrá al riesgo de cambio. Los costes y las rentabilidad pueden aumentar o disminuir como resultado de las fluctuaciones de las divisas y los tipos de cambio.

Notas: las rentabilidades están cubiertas en libras esterlinas (GBP), antes de comisiones. La volatilidad se basa en la desviación típica. Desde la fecha de inicio: 31 de marzo de 2012. Los ratios de Sharpe se calculan dividiendo la rentabilidad superior entre la volatilidad. Consulte las descripciones de los índices al final de la presentación. Las rentabilidades de los índices están cubiertos en libras esterlinas (GBP). Consulte la última diapositiva de la presentación para obtener una lista completa de las descripciones de los índices.

La rentabilidad histórica no predice las rentabilidades futuras.

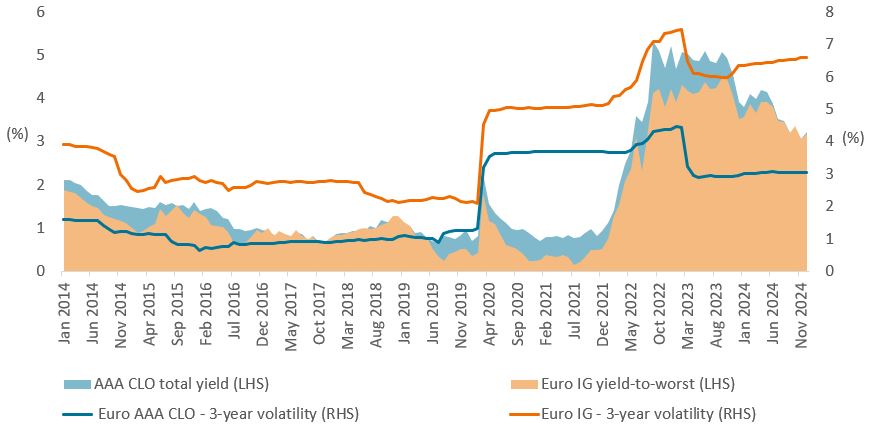

- Diversificación mejorada: el potencial de diversificación del sector (gráfico 6) se refleja en la baja correlación del sector titulizado europeo con otras clases de activos de renta fija de crédito. Uno de los más comparables es el crédito investment grade de alta calidad, con respecto al cual los activos titulizados europeos tienden a mostrar una menor volatilidad. Si analizamos la última década, comparado con el crédito investment grade, los CLO con calificación AAA ofrecieron rentabilidades superiores con aproximadamente la mitad de volatilidad (gráfico 7).

Gráfico 6. Los activos titulizados europeos tienen baja correlación con las clases de activos institucionales habituales

Correlación de rentabilidades mensuales en 5 años

Fuente: Bloomberg y análisis de Janus Henderson Investors Analysis, a 30 de septiembre de 2024.

Nota: los activos titulizados europeos representan el Fondo Janus Henderson Asset-Backed Securities Z inc GBP Hedged, antes de comisiones desde octubre de 2020, dado que el fondo se creó el 15 de septiembre de 2020. Anteriormente, el historial de rentabilidad de nuestra estrategia de ABS refleja el componente de ABS del Fondo Janus Henderson Horizon Total Return Bond.

Índices: ICE BofA Euro Corporate Bond Index; FTSE UK Gilts Over 15 Years Index; FTSE UK Gilts Index-Linked Over 5 Years Index; J.P. Morgan EMBI Global Diversified Index; ICE BofA Global High Yield Constrained Index; MSCI All Countries World Index.

La rentabilidad histórica no predice las rentabilidades futuras.

Gráfico 7. Rendimiento superior o equivalente de los CLO con calificación AAA proporcionado con menor volatilidad

Fuente: Bloomberg, Citi, indices ICE, a 31 de diciembre de 2024. Investment grade: ICE BofA Euro Corporate Index. Para los CLO, el rendimiento total se calcula sumando al diferencial de crédito el tipo de swap correspondiente a la vida media. Este es el tipo de swap en euros a 4 años. En el caso del investment grade, se presenta el rendimiento a lo peor (YTW). En el caso de la volatilidad, la volatilidad de la rentabilidad total a 3 años de los CLO se estima utilizando los movimientos de los diferenciales de los CLO con calificación AAA, el carry asumido y las rentabilidades del efectivo. Las rentabilidades del efectivo se han calculado utilizando el euríbor a 1 mes. Los rendimientos pueden variar y no están garantizados.

- Gestión de la duración de la cartera: dado que la gran mayoría del mercado de valores europeo es de tipo flotante, los inversores pueden acceder a las rentabilidades superiores del crédito mientras gestionan por separado su estrategia de cobertura de tipos de interés, o mantener la duración en otra parte de su asignación de renta fija cuando lo consideren atractivo.

En resumen, la percepción de que las inversiones europeas titulizadas son intrínsecamente «arriesgadas» e «ilíquidas» es un mito que no está avalado por la evidencia histórica. Las garantías estructurales en las titulizaciones mitigan considerablemente el riesgo y mejoran la calidad crediticia, lo que anula las preocupaciones sobre su seguridad. Además, la resiliencia de estos activos durante las fases de inestabilidad de los mercados demuestra su liquidez y capacidad para normalizarse y ofrecer atractivos rendimientos ajustados al riesgo a largo plazo. Esta sólida rentabilidad, junto con beneficios como una mayor calidad crediticia, un menor riesgo de tipos de interés y la diversificación de la cartera, demuestra cuán infundados son los mitos que rodean a los activos titulizados y pone de relieve su valor como componente estratégico de las carteras diversificadas de renta fija.

Fuente

[1] Fuente: Moody’s Investors Services, Janus Henderson Investors. Tenga en cuenta que los impagos y las pérdidas corresponden al mercado en general. Debido a criterios de admisibilidad restrictivos, las operaciones de CLO suelen registrar tasas de impago más bajas, 2023.

[2] Fuente: estimaciones de Janus Henderson Investors y volúmenes de BWIC entre el 30 de septiembre de 2022 y el 21 de octubre de 2022.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

10 minutos de lectura

Aspectos destacados:

- Los activos europeos titulizados a menudo se consideran erróneamente «arriesgados» e «ilíquidos», pero las protecciones estructurales y la rentabilidad histórica demuestran su capacidad de resistencia, estabilidad y liquidez.

- Por tanto, los inversores podrían pasar por alto estos activos, perdiéndose una oportunidad de rentas defensivas que ofrece una calidad media más alta, un menor riesgo de tipos de interés y diferenciales de crédito atractivos comparado con la deuda corporativa comparable.

- Al incorporar inversiones titulizadas europeas en las carteras, los inversores pueden lograr una mayor diversificación, gestionar el riesgo de manera eficaz y aprovechar una fuente de rentas estables, derribando los mitos infundados.