Aspectos destacados:

- Es probable que el deterioro del crecimiento del empleo en Estados Unidos anime a la Reserva Federal estadounidense (Fed) a reanudar los recortes de los tipos de interés, lo que podría tener repercusiones a nivel mundial.

- Los rendimientos de los bonos corporativos con grado de inversión generalmente están bien cubiertos por ganancias resistentes, lo que permite a los inversores cosechar un repunte del rendimiento sobre la deuda pública con un riesgo de crédito limitado.

- Es probable que la disminución de los tipos de interés se traduzca en menores rendimientos de los bonos a corto plazo y tasas de efectivo/liquidez, lo que significa que ahora puede ser un momento oportuno para asegurar rendimientos en bonos a corto plazo.

El dato de las nóminas no agrícolas de EE.UU. publicado el 5 de septiembre refuerza las expectativas de un recorte de los tipos de interés por parte de la Reserva Federal estadounidense (Fed). El aumento mensual neto de puestos de trabajo en agosto fue de 22.000, por debajo de las expectativas del mercado. Puede que el dato no fuera tan malo por sí solo, pero la amplitud de la creación de empleo fue reducida (sobre todo en el sector sanitario, mientras que el sector manufacturero sufrió pérdidas) y vino acompañada de nuevas revisiones negativas.

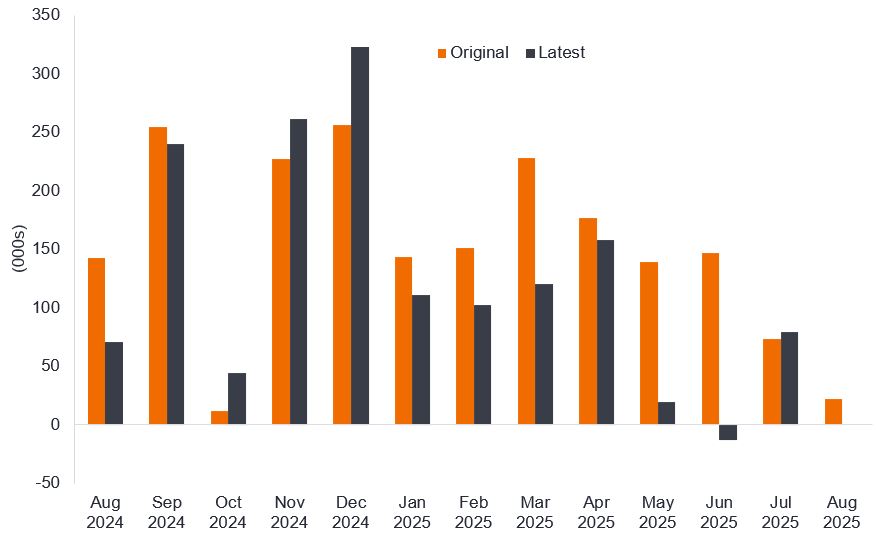

En cuanto a las publicaciones de nóminas de EE. UU., desde la primera estimación original hasta las últimas cifras revisadas, todos menos uno de los meses de 2025 se han revisado a la baja este año (véase el gráfico 1). Quizás lo más significativo es que ahora hemos visto una impresión negativa para las revisiones posteriores de junio, por lo que si el patrón de revisiones persiste, esto podría ser cierto durante los últimos tres meses en general.

Gráfico 1: Variación neta mensual de las nóminas de EE. UU. (primera estimación original y última cifra revisada)

Fuente: LSEG Datastream, BLS, primera estimación original y última cifra revisada, desestacionalizada, del 31 de agosto de 2024 al 31 de agosto de 2025. Nota: datos a 8 de septiembre de 2025. El 9 de septiembre, la BLS publicó una revisión preliminar para los 12 meses hasta marzo de 2025, sugiriendo que las nóminas serían 911.000 más bajas de lo informado. Todavía no proporcionan el desglose mensual para poder modificar el gráfico anterior.

Esto ha suscitado la preocupación de que, aunque la economía estadounidense siga expandiéndose, podría enfrentarse a una «recesión del empleo». Puede que sea una coincidencia, pero la creación de empleo ha sido débil desde la agresiva política arancelaria estadounidense de abril. En última instancia, alguien está pagando los 94.000 millones de dólares adicionales que el gobierno estadounidense ha recaudado en ingresos por aranceles en lo que va de año en comparación con 2024.1 Por tanto, no resulta inconcebible que las empresas estadounidenses recurran al mercado laboral como fuente para reducir costes o, al menos, para reducir la contratación mientras esperan la legalidad de los aranceles.

En las últimas semanas, el presidente de la Fed, Jerome Powell, ha dado un cierto giro, alejándose del enfoque principal en la inflación y destacando los riesgos para el empleo, la otra parte del doble mandato de la Fed. Dado que la Fed también se enfrenta a la presión política de la Casa Blanca para recortar los tipos, se ha abierto una ventana para recortar los tipos de interés, y el mercado prevé que el tipo de interés oficial de la Fed podría caer del 4,25%-4,5% a principios de septiembre de 2025 al 3%-3,25% en julio de 2026.número arábigo

Ya hemos visto cómo los rendimientos de los bonos estadounidenses a más corto plazo (tanto de deuda pública como corporativa) empezaban a bajar y los tipos de los ahorros en efectivo/liquidez y de los fondos del mercado monetario seguirán disminuyendo a medida que se recorten los tipos.

¿Seguirá el BCE a la Fed?

Por supuesto, la Fed no dicta la política monetaria a nivel mundial. Los bancos centrales de otros lugares traza su propio rumbo, pero esto puede influir en la dirección. La bajada de los tipos de la Fed reducirá la brecha entre los tipos estadounidenses y europeos. Un mercado laboral estadounidense más débil puede hacer saltar las alarmas sobre la resiliencia del crecimiento a nivel mundial, aunque por ahora parece que se mantiene.

En nuestra opinión, lo más probable es que el Banco Central Europeo (BCE) mantenga los tipos en pausa en su reunión de septiembre, con el tipo de depósito manteniéndose en el 2%. El gasto gubernamental y de defensa europeo está brindando cierto apoyo a las economías europeas, pero los costos de los aranceles sobre los exportadores y la inflación cercana a su objetivo del 2% significan que el BCE querrá mantener la opción de reducir las tasas de interés en los próximos meses en caso de que surjan riesgos para el crecimiento.

Fijación de los rendimientos

En nuestra opinión, este parece un momento oportuno para que los inversores aseguren rendimientos de los bonos corporativos globales a corto plazo, antes de nuevas bajadas de los tipos de interés en EE. UU. y posiblemercados emergentesnte en otros lugares. Consideramos que el rendimiento adicional que pagan las empresas de grado de inversión sobre la deuda pública de igual vencimiento es atractivo y vale la pena cosechar. En general, las empresas han sido resilientes: los beneficios aumentaron un 13,3% en Estados Unidos y un 4,3% en Europa en el segundo trimestre de 2025 en comparación con el mismo periodo del año anterior.3 Así pues, la mayoría de las empresas están en muy buenas condiciones para atender sus pagos a los titulares de bonos.

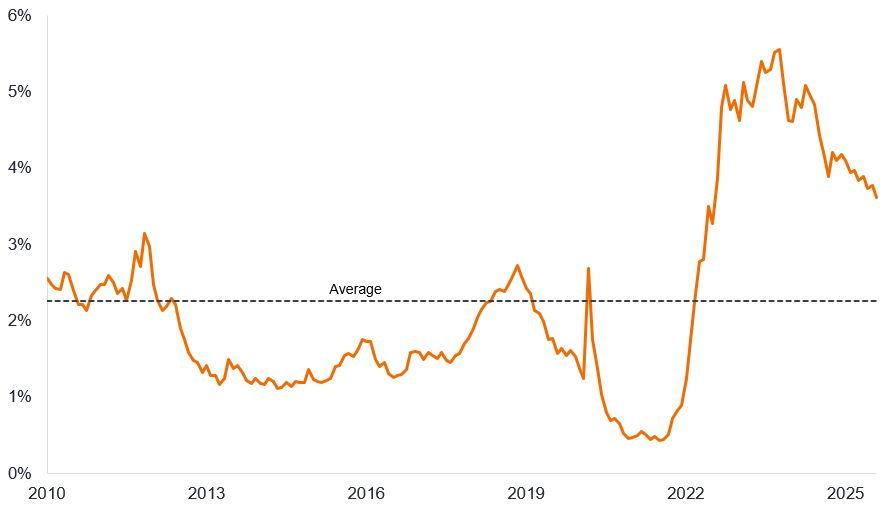

Reconocemos que la inflación aún podría ser un problema y la Fed se enfrenta a una delgada línea entre rebajar los tipos para apoyar al mercado laboral y evitar reavivar la inflación. Los inversores que deseen evitar especular sobre la dirección de los rendimientos a lo largo de la curva de tipos deberían considerar los bonos a corto plazo menos sensibles a los tipos. Los bonos corporativos investment grade a corto plazo, es decir, los que tienen vencimientos de uno a tres años, carry riesgo de tipos de interés relativamente bajos (sensibilidad de los precios a los cambios en los tipos de interés), pero ofrecen en promedio rendimientos de alrededor del 3,5%, muy por encima de la media de los últimos 15 años (véase el gráfico 2).

Gráfico 2: Rendimiento del índice ICE BofA 1-3 Year Global Corporate Index

Fuente: Bloomberg, ICE BofA 1-3 year Global Corporate Index, 31 de enero de 2010 a 31 de agosto de 2025. El rendimiento indicado es el rendimiento a peor (USD), que es el rendimiento más bajo que puede alcanzar un bono con una característica especial (como una opción de compra) siempre que el emisor no incurra en impago. Cuando se utiliza para describir un índice, esta estadística representa el promedio ponderado de todos los bonos subyacentes mantenidos. Los rendimientos pueden variar con el tiempo y no están garantizados. La rentabilidad histórica no predice las rentabilidades futuras.

Los inversores podrían tratar de asegurar el rendimiento de hoy comprando un bono individual, pero creemos que un fondo de renta fija con vencimiento fijo podría ofrecer una vía de acceso menos arriesgada. Al igual que un bono individual, tiene un cupón regular y una fecha de vencimiento fija, pero tiene la ventaja adicional de la diversificación en una cartera de bonos. Por otro lado, la selección de crédito corre a cargo de un equipo de expertos, que realizarán un seguimiento de la cartera durante todo su plazo fijo, lo que ayuda a evitar el riesgo de impago y maximizar el rendimiento.

1Fuente: Politico, "Trump tariff income tracker", total acumulado en lo que va de año frente a 2024, 3 de septiembre de 2025.

2Fuente: Bloomberg, World Interest Rate Probability, 8 de septiembre de 2025. No existe garantía de que las tendencias pasadas continúen o que se cumplan los pronósticos. 3Fuente: LSEG I/B/E/S, US S&P Los beneficios del S&P 500 aumentaron un 13,3% en el segundo trimestre de 2025 frente al segundo trimestre de 2024, con 496 de las 500 empresas que habían presentado sus resultados al 5 de septiembre de 2025. Los beneficios europeos del STOXX 600 aumentaron un 4,3% en el segundo trimestre de 2025 frente al segundo trimestre de 2024, con 280 de las 600 empresas que habían presentado resultados a 2 de septiembre de 2025.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Tenga en cuenta que la diversificación no garantiza beneficios ni elimina el riesgo de sufrir pérdidas.

El índice ICE BofA 1-3 Year Global Corporate Bond realiza un seguimiento del rendimiento de la deuda corporativa de grado de inversión emitida públicamente en los principales mercados nacionales y de eurobonos, con un plazo restante hasta el vencimiento final inferior a 3 años.

Bono corporativo: Un bono emitido por una empresa. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos y la eventual devolución del dinero invertido inicialmente en la emisión en la fecha de vencimiento.

Calificaciones crediticias: Puntuación otorgada por una agencia de calificación crediticia como S&P Global Ratings, Moody's y Fitch para evaluar la solvencia de un prestatario. Por ejemplo, S&P (Moody's) clasifica los bonos investment grade desde el más alto AAA (Aaa) hasta BBB (Baa3), y los bonos high yield desde BB (Ba1) hasta B (B1), siendo CCC (Caa1) el más bajo por su calidad decreciente y riesgo más alto; es decir, los prestatarios con calificación CCC entrañan un mayor riesgo de impago.

Diferencial de crédito: diferencia de rendimiento entre valores con un vencimiento similar, pero con una calidad crediticia diferente. La ampliación de los diferenciales indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Impago: el incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

Diversificación: un modo de repartir el riesgo mediante la combinación de distintos tipos de activos/clases de activos en una cartera, al presuponer que estos activos se comportarán de un modo distinto en cada situación.

Reserva Federal (Fed): El banco central de EE.UU. que determina su política monetaria.

Bono high yield: también conocido como bono con calificación inferior a investment grade o bono «basura». Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que suelen emitirse con un tipo de interés más alto (cupón) para compensar el riesgo adicional.

Inflación: La tasa a la que suben los precios de los bienes y servicios en la economía.

Riesgo de tipos de interés o duración: medida de la sensibilidad del precio de un bono a las variaciones de los tipos de interés. Cuanto mayor sea la duración de un bono, mayor será su sensibilidad a las variaciones de los tipos de interés y viceversa. Los precios de los bonos suben cuando sus rendimientos caen y viceversa.

Bono de crédito global: Bono emitido normalmente por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Vencimiento: La fecha de vencimiento de un bono es la fecha en que se paga la inversión principal (y cualquier cupón final) a los inversores. Los bonos a corto plazo generalmente vencen dentro de 5 años, los bonos a mediano plazo dentro de 5 a 10 años y los bonos a más largo plazo después de 10+ años.

Política monetaria: las políticas de un banco central orientadas a influir en el nivel de inflación y crecimiento de una economía. Entre los instrumentos de política monetaria se encuentran la fijación de los tipos de interés y el control de la oferta de dinero.

Arancel: Un impuesto o tasa aplicado por el gobierno de un país a la importación de bienes de otro país.

Rendimiento: nivel de rentas de un valor durante un periodo determinado, expresado normalmente como porcentaje.

Curva de tipos:Gráfico que representa las rentabilidades de la deuda pública en función de sus vencimientos. Normalmente, el curva de tipos tiene una pendiente ascendente, es decir, los rendimientos de los bonos con vencimiento más corto son menores que los de los bonos con vencimiento más largo.

Yield to worst: El rendimiento más bajo que puede alcanzar un bono (índice) siempre que el emisor o emisores no incurran en impago. Tiene en cuenta características especiales como las opciones de compra (que otorgan a los emisores el derecho de rescatar o reembosar un bono en una fecha específica).

La volatilidad mide el riesgo utilizando la dispersión de los rendimientos de una inversión determinada. Es la tasa y el grado en que el precio de una cartera, valor o índice sube y baja.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.