Aspectos destacados:

- El carácter imprevisible de la Casa Blanca ha ampliado el abanico de resultados para las economías de todo el mundo, pero la reciente evolución de los mercados de tipos reflejan tendencias globales a más largo plazo.

- Los diferenciales de los bonos corporativos se encuentran a niveles estrechos y, en nuestra opinión, son susceptibles de ampliarse. Sin embargo, los rendimientos siguen siendo elevados en comparación con sus niveles históricos, lo que debería atraer a los inversores que buscan rentas.

- Los inversores pueden prepararse para un viaje incierto llevando una maleta bien equipada; los activos titulizados pueden ofrecer medios adicionales o alternativos para lograr rendimientos y diversificar el riesgo.

Puede resultar difícil determinar cómo evolucionarán los precios de los activos cuando los movimientos del mercado dependen muchas veces de las declaraciones de una sola persona. Los vaivenes bruscos del mercado, que antaño merecieron grandes titulares, corren el riesgo de volverse tediosos. Ante el contundente anclaje de precios iniciado por la Casa Blanca (empezar con un arancel escandalosamente alto para que todo lo que resulte más bajo parezca razonable), el mundo ha tenido que adaptarse rápidamente a un régimen comercial potencialmente nuevo.

En el momento de redactar esto, solo un puñado de países habían alcanzado un acuerdo preliminar con EE. UU. y, debido a la oposición legal, algunas de las subidas arancelarias todavía podrían revocarse. Por tanto, los aranceles definitivos podrían ser peores de lo esperado, lo que provocaría temores de recesión y una inflación mayor, o más moderada, una situación que probablemente desencadene un repunte de alivio. Sea como fuere, los resultados serán distintos de un país a otro. Estados Unidos se encontraría entre los más afectados: sus consumidores probablemente se enfrentarán a precios más altos, lo cual podría mellar el crecimiento económico a medida que los hogares se replieguen y las empresas revisen sus planes de inversión. Irónicamente, Europa y China podrían registrar una menor inflación a medida que los bienes destinados a Estados Unidos buscan una salida en estas regiones.

El presidente Trump ve la imprevisibilidad como una herramienta útil de negociación, pero también amplía el abanico de posibles resultados económicos. Los mercados de renta fija detestan la incertidumbre y las primas por plazo han subido con respecto a los bonos estadounidenses de vencimiento más lejano, ya que los inversores exigen una mayor compensación (mayores rendimientos del bono) por prestar durante periodos más largos.

Un camino muy transitado

Sin embargo, no debemos obsesionarnos con los aranceles. La mayoría de los movimientos que hemos visto en los mercados de renta fija reflejan tendencias a largo plazo, sobre todo el reajuste del coste del capital. Las políticas de tipos de interés cero y negativos que caracterizaron la década posterior a la crisis financiera mundial se consideran ahora una aberración.

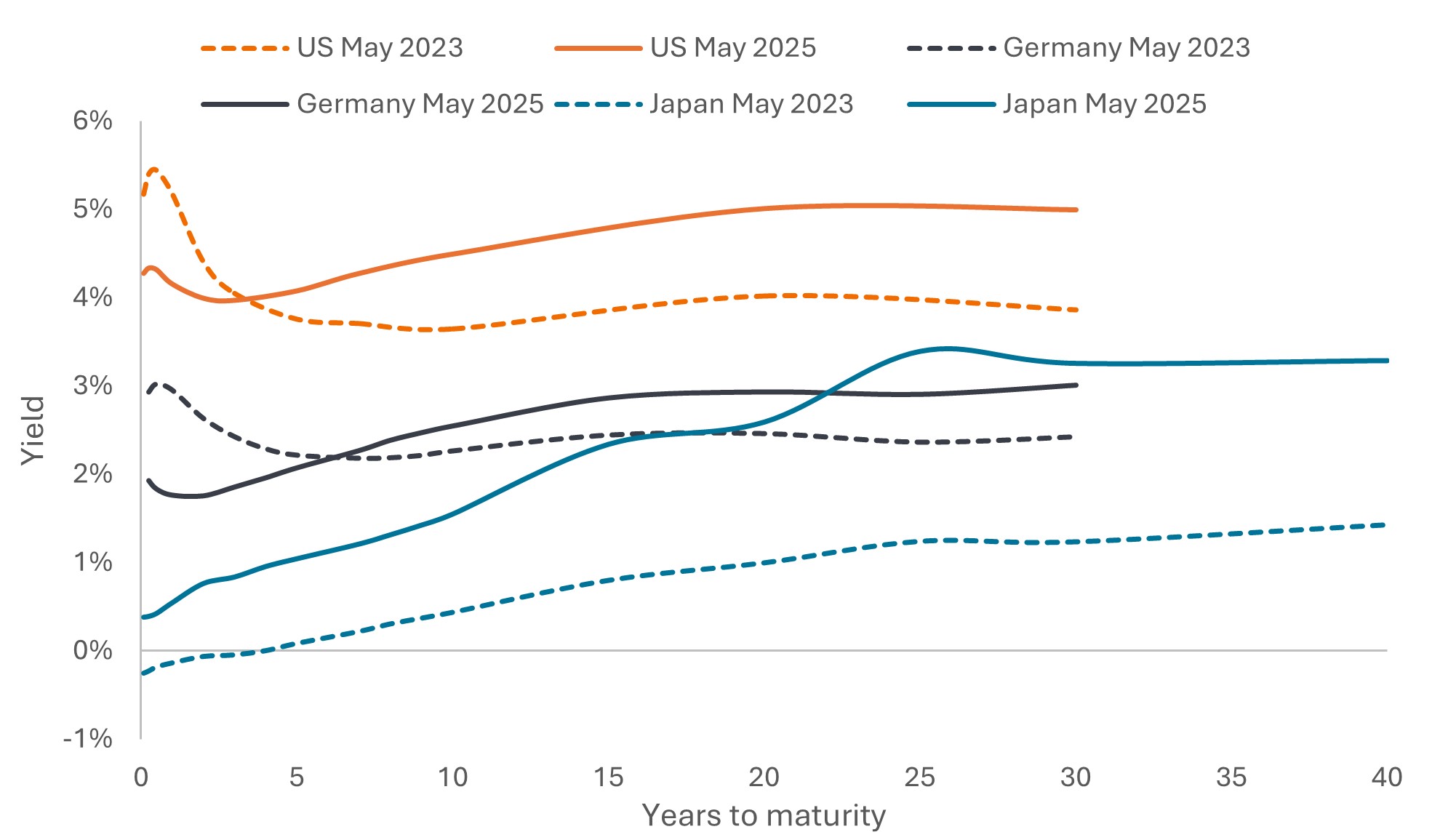

Hemos vuelto a un escenario en el que los mercados prestan atención a la deuda. Muchos gobiernos carecen de disciplina fiscal (el endeudamiento es elevado a pesar del pleno empleo (o casi) del que gozan las economías) y del aumento progresivo del gasto en defensa. Si a esto añadimos la reducción activa de los balances por parte de los bancos centrales, la responsabilidad de comprar toda la deuda pública recién creada recae en el sector privado. Mientras tanto, es probable que las reformas estructurales, como la transición del fondo de pensiones neerlandés, fomenten las asignaciones hacia valores de renta variable; de ahí que hayan aumentado los rendimientos del bono con vencimiento más lejano. Se trata de un fenómeno global: las curvas de tipos, que señalan los rendimientos de la deuda pública en función de su plazo hasta el vencimiento, se han pronunciado en Alemania y Japón, no solo en Estados Unidos (Gráfico 1).

Gráfico 1: las curvas de tipos se han pronunciado en varias regiones del mundo

Fuente: Bloomberg, bono del Tesoro de EE. UU., bono del gobierno alemán, bono del gobierno japonés, rendimiento al vencimiento, 31 de mayo de 2023 y 28 de mayo de 2025. Los rendimientos pueden variar con el tiempo y no están garantizados.

Como contrapartida al mayor rendimiento de los bonos, los inversores pueden obtener rentas más altas. El cupón o las rentas por intereses han sido históricamente lo que más ha contribuido a la rentabilidad total de la renta fija a lo largo del tiempo. ¿Creemos que los bonos con vencimiento más lejano están cerca de su rendimiento máximo? Es probable, pero la preocupación por la disciplina fiscal, la independencia de la Reserva Federal de Estados Unidos (Fed) (el mandato de Jerome Powell como presidente de la Fed expira en mayo de 2026) y la disposición – o reticencia – de los inversores extranjeros a mantener activos estadounidenses podría crear volatilidad en los próximos meses. Dicho esto, aunque los inversores no estadounidenses estén más dispuestos a diversificar en detrimento de los bonos del Tesoro de EE. UU., seguimos viendo que tales bonos seguirán desempeñando un papel crítico en las carteras de los inversores durante las próximas décadas.

Consultar el mapa

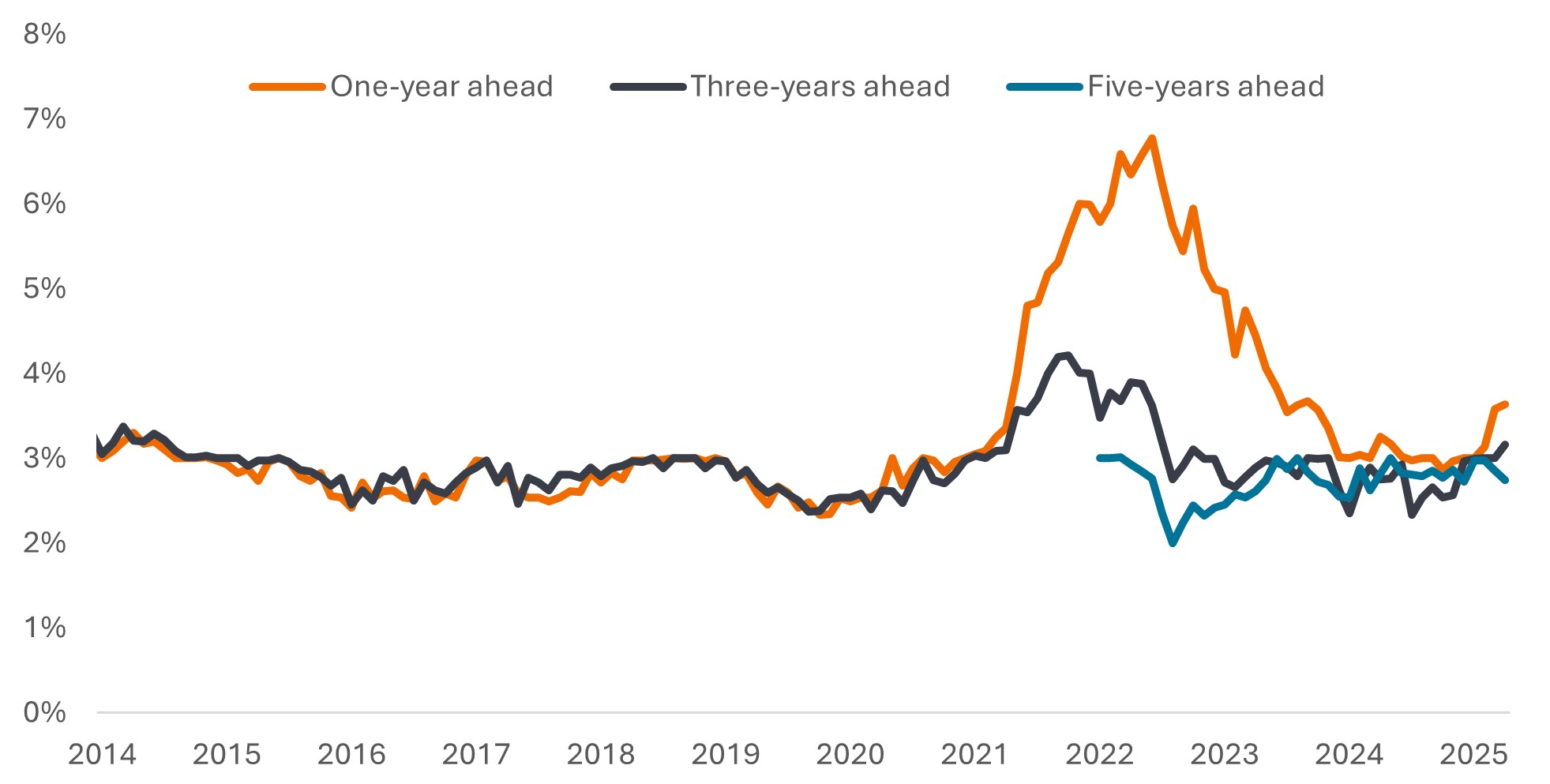

La inflación ha remitido en todo el mundo desde los máximos de 2022, pero su trayectoria descendente ya había comenzado a establecerse un poco y eso fue antes del posible efecto que haya podido tener el aumento de las fricciones comerciales. La moderación de la inflación ha permitido a los principales bancos centrales (excepto en Japón) reducir los tipos de interés en los últimos 12 meses, y todo apunta a que el Banco Central Europeo (con una inflación contenida) y el Banco de Inglaterra (con un crecimiento económico suave) aplicarán nuevos recortes. Si los aranceles pasan factura a la economía estadounidense, podríamos ver recortes antes de final del año, pero la Fed ha manifestado que necesita ver más datos. El desplome del precio del petróleo podría ser el presagio de un inminente deterioro económico (y no solo un reflejo del aumento de la producción de la OPEP), pero la Fed podría enfrentarse a un problema de credibilidad si rebaja los tipos de interés con un nivel de inflación superior a su objetivo. La Fed vigilará de cerca las expectativas de inflación (gráfico 2). Todo dependerá de cómo evolucionan los mercados laborales en los próximos meses.

Gráfico 2: Expectativas de inflación de EE. UU.

Mediana de la tasa de inflación esperada a uno, tres y cinco años

Fuente: Encuesta de Expectativas del Consumidor, © 2013-25 Banco de la Reserva Federal de Nueva York (FRBNY). Encuesta de abril publicada el 8 de mayo de 2025.

Parte del pronunciamiento de la curva de tipos descrito anteriormente refleja recortes de tipos, y es probable que cualquier recorte adicional se traslade al tramo corto de la curva, siendo más incierto su efecto en los bonos a más largo plazo. En este entorno, creemos que los bonos de alta calidad con vencimiento a corto plazo ofrecen una mayor protección frente a la incertidumbre. Los inversores también podrían buscar a escala más global, donde se ha señalizado más claramente la trayectoria hacia recortes de tipos.

Buscar por todo el valle

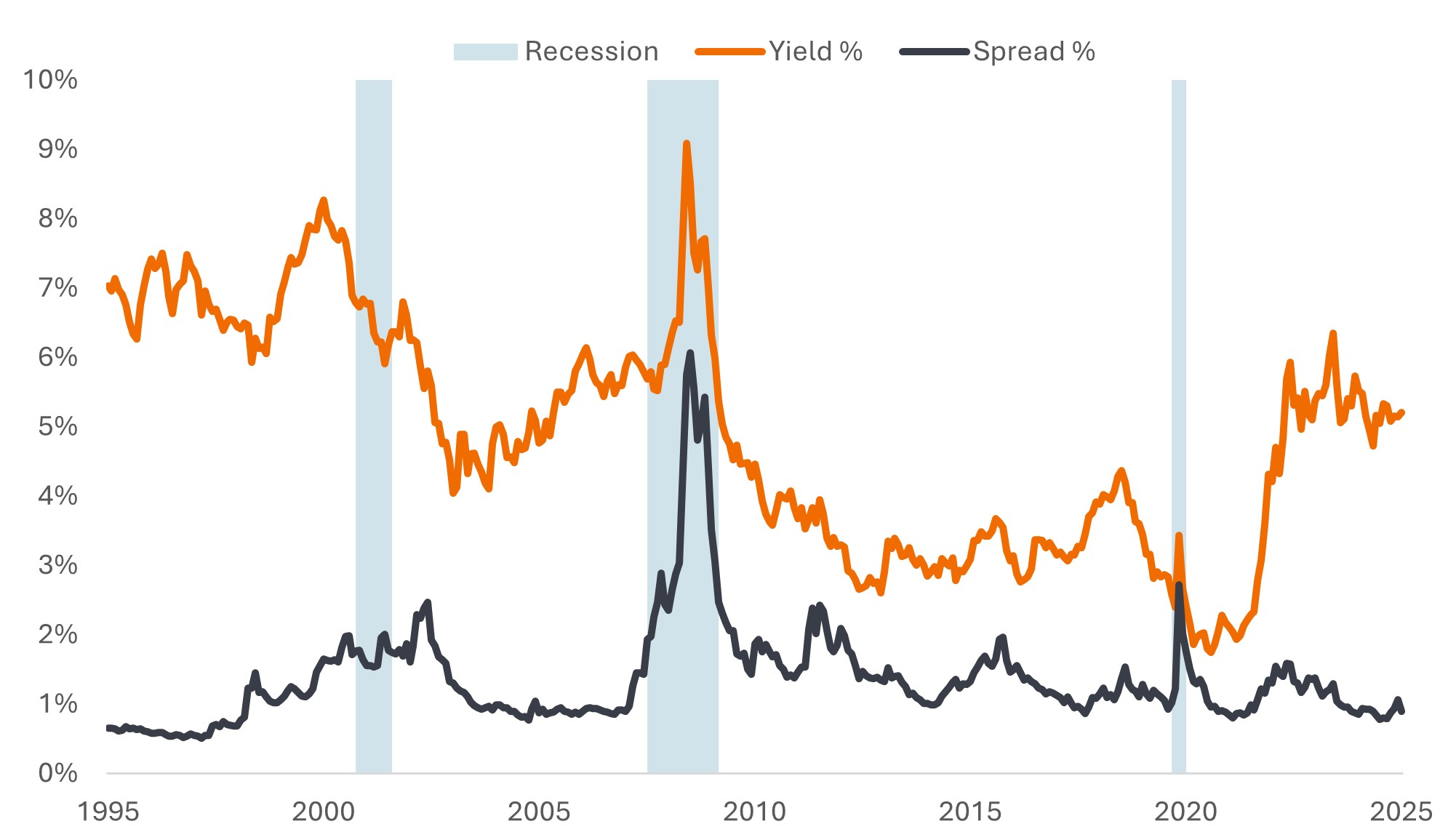

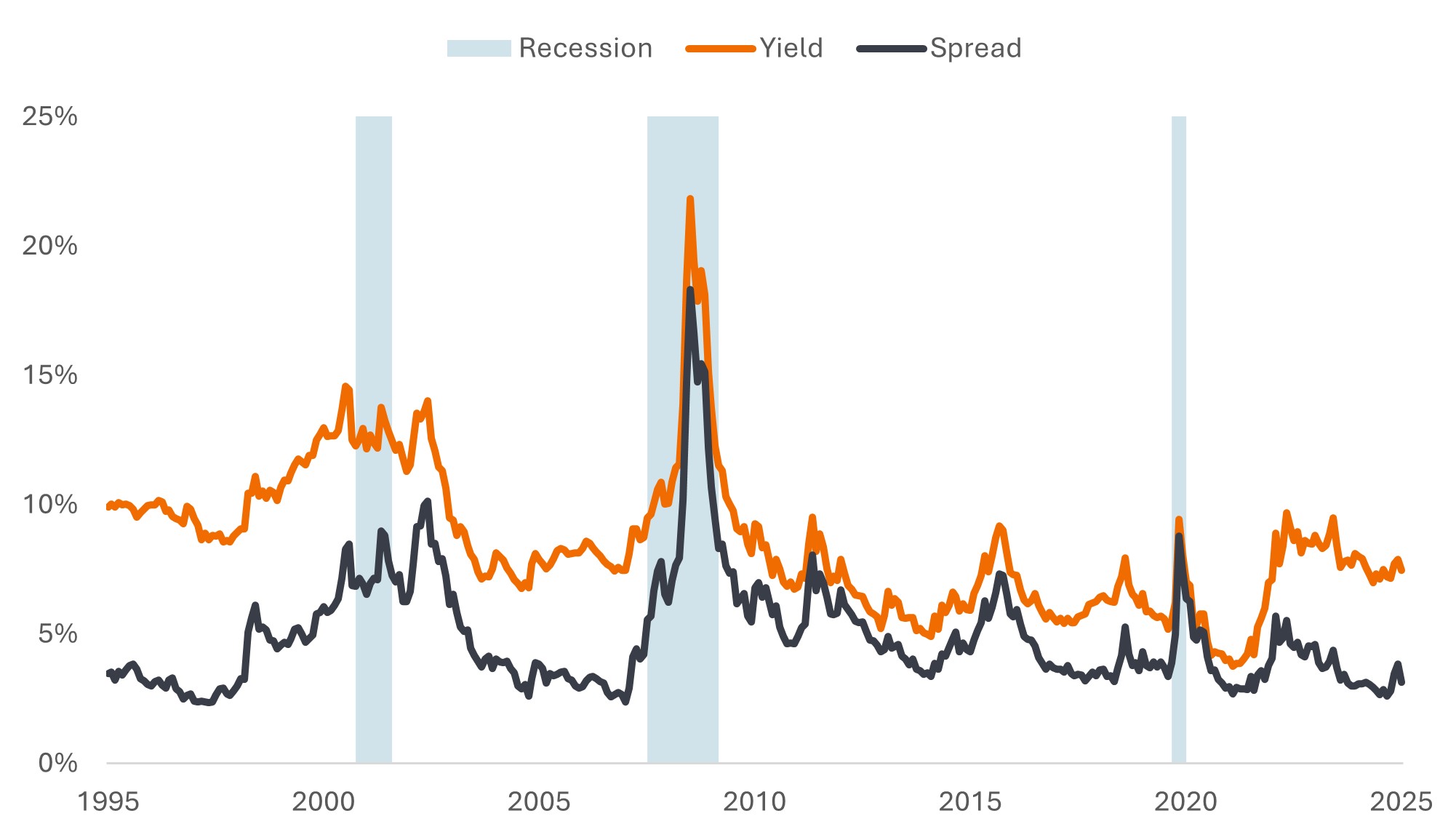

El diferencial de crédito (el rendimiento adicional que un bono corporativo paga respecto a un bono del gobierno de vencimiento similar) se amplió durante el pánico arancelario en abril, pero desde entonces estos movimientos se han revertido. Los diferenciales se encuentran en niveles relativamente bajos en términos históricos y, al igual que los mercados de renta variable, no están descontando una recesión (Gráficos 3a, 3b).

Gráfico 3a: Los diferenciales de crédito son bajos, pero los rendimientos siguen siendo atractivos a tenor de su historial

Rendimientos del bono corporativo de crédito global estadounidense y diferenciales

Fuente: Bloomberg, Bloomberg US Corporate Bond Index, yield to worst y diferencial ajustado a opciones (OAS), del 31 de mayo de 1995 al 30 de mayo de 2025. El "yield to worst" es el rendimiento más bajo que puede alcanzar un bono con una característica especial (como una opción de compra) siempre que el emisor no incurra en impago. Cuando se utiliza para describir un índice, esta estadística representa el promedio ponderado de todos los bonos subyacentes mantenidos. Los periodos de recesión son los establecidos por la Oficina Nacional de Análisis Económico (National Bureau of Economic Research). Los rendimientos pueden variar con el tiempo y no están garantizados.

Gráfico 3b: Lo mismo ocurre en el segmento high yield

Rendimiento del bono corporativo high yield estadounidense y diferenciales

Fuente: Bloomberg, Bloomberg US Corporate High Yield Bond Index, yield to worst y diferencial ajustado a opciones (OAS), del 31 de mayo de 1995 al 30 de mayo de 2025. Los rendimientos pueden variar con el tiempo y no están garantizados.

Pero, ¿lo deberían descontar? Es probable que la incertidumbre relacionada con el comercio lastre el crecimiento este año, pero la hipótesis central para la mayoría de economistas sigue siendo una ralentización del crecimiento, no una recesión. Los bonos corporativos ya mostraban sólidos fundamentales antes de anunciarse los aranceles, ya que muchas empresas operaban con una excelente salud financiera y beneficios. Cabría aducir que la crisis arancelaria podría ser el equivalente a la crisis energética de 2015 o a la crisis de deuda de la zona euro de 2011 y que los diferenciales deberían ser más altos. Sin embargo, los inversores parecen dispuestos a examinar los rendimientos actuales (que son comparables o superiores a los de entonces) y a conceder préstamos a las empresas, como atestigua el fuerte deseo de lanzar nuevas emisiones.

Dados los argumentos a favor de uno y otro lado, ser ágiles nos parece valioso. Preferimos decantarnos por prestatarios corporativos menos expuestos a las interrupciones del comercio y con modelos de negocio resilientes, pero en vista de los rendimientos relativamente altos, estamos listos para aprovechar las ineficiencias de precios en las áreas de mayor riesgo del mercado.

Apoyo del sector de titulizados

Llevamos tiempo defendiendo que los inversores deberían examinar toda la gama que compone la clase de activos de renta fija. Puede que los sectores de titulizados sean un terreno desconocido para muchos, pero creemos que sus precios son atractivos y poseen una alta calidad crediticia. Los bonos de titulización de activos (ABS) y las obligaciones garantizadas por préstamos con calificación AAA (CLOs AAA) pueden ofrecer vías alternativas para que los inversores accedan a rendimientos atractivos con baja duración, gracias a su estructura de tipo flotante. Los amplios diferenciales, la baja sensibilidad a los tipos de interés y la estructura de amortización de los CLO con calificación AAA ayudaron a este segmento de renta fija a permanecer firmes durante la reciente volatilidad creada por los aranceles.

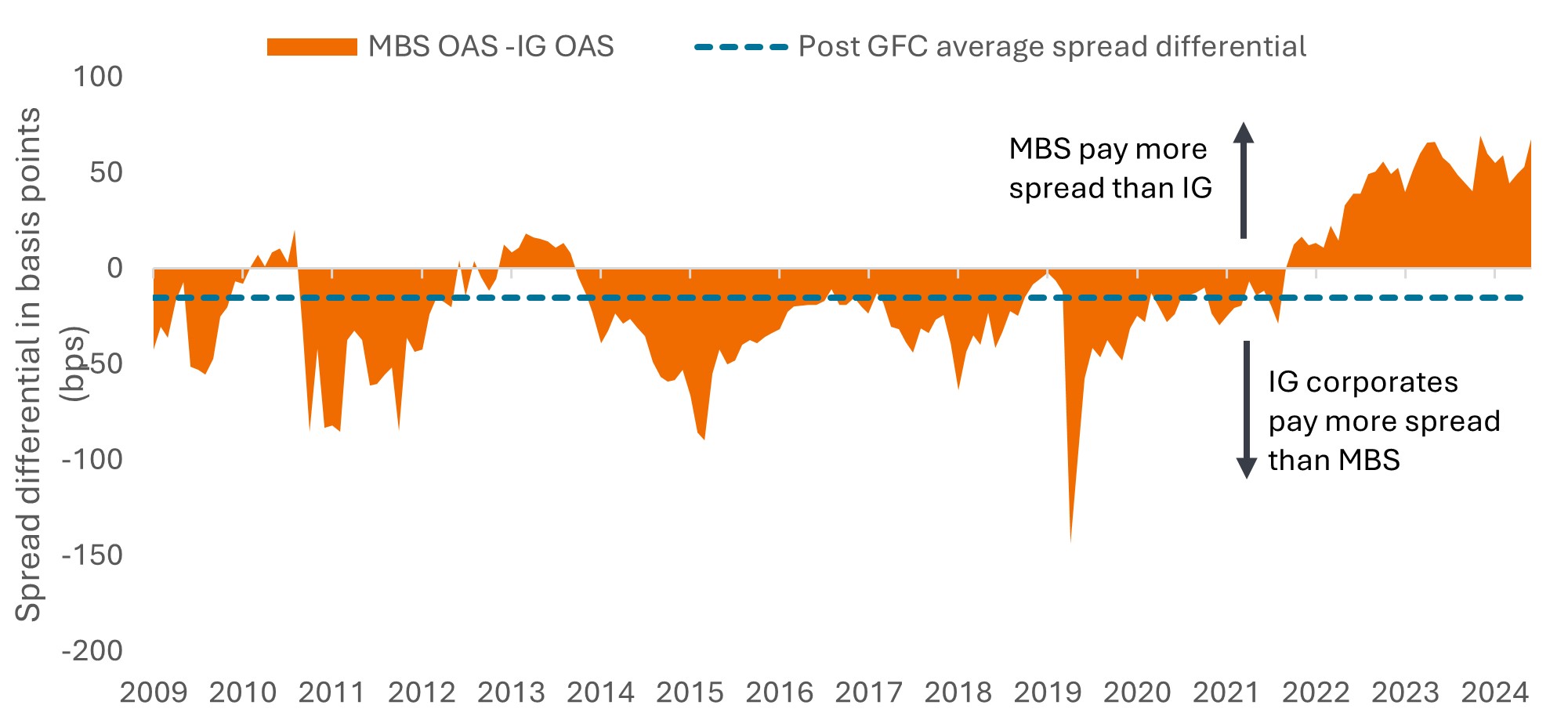

Los instrumentos respaldados por hipotecas (MBS) de agencia siguen pareciendo atractivos debido a su bajo precio relativo comparado con los bonos corporativos de crédito global, su historial de actuar como contrapeso cuando los mercados de renta variable sufren ventas masivas y su riesgo de amortización anticipada inusualmente bajo. Por lo general, la amortización anticipada aumenta cuando los tipos de interés bajan y los propietarios de vivienda se pasan a hipotecas con tipos más bajos. Como consecuencia de ello, los MBS podrían no captar plenamente las ganancias que surjan con el descenso de los tipos de interés. Sin embargo, actualmente hay pocos incentivos para que los prestatarios estadounidenses amorticen su hipoteca anticipadamente, cuando los tipos hipotecarios actuales se encuentran muy por encima de los niveles a los que se contrataron los préstamos hace unos años.

En los últimos años, la subida de los tipos de interés y el endurecimiento cuantitativo han pasado factura a los MBS, lo que ha llevado a una situación anómala en la que los diferenciales son más altos que en los bonos corporativos de crédito global (IG) estadounidenses. Ante la perspectiva del fin del quantitative easing (QE) y nuevos recortes de tipos, vemos que esta anomalía de diferenciales se ha ido corrigiendo y, por tanto, los niveles actuales constituyen un punto de entrada potencialmente atractivo (Gráfico 4).

Gráfico 4: Diferencia entre el diferencial del cupón actual de los MBS y el diferencial de la deuda corporativa IG de EE. UU.

Fuente: Bloomberg, Credit Suisse, Janus Henderson Investors, a 27 de mayo de 2025. El diferencial actual del cupón de MBS de agencia refleja el diferencial respecto a la cesta de bonos del Tesoro estadounidense a 5/10 años. El diferencial IG es el diferencial ajustado a opciones (OAS) del Bloomberg US Corporate Bond Index. Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1 pb = 0,01%. La rentabilidad histórica no predice las rentabilidades futuras.

Los inversores siempre deberán lidiar con un panorama financiero cambiante. En este momento puede parecer más difícil de lo habitual, pero vemos que las rentas que ofrece la renta fija proporcionan una fuerza estabilizadora, al ofrecer diversidad frente a los mercados de renta variable más revueltos. Al tener una maleta bien equipada que combina distintos activos de renta fija, los inversores podrían obtener exposición a diversos flujos de rentas y ayudar a protegerse contra el riesgo asociado a una determinada área. Gracias a un enfoque activo ―que aprovecha las tendencias perdurables y actúa tácticamente para captar oportunidades―, creemos que los inversores pueden avanzar con mayor seguridad hacia sus objetivos de inversión.

Información importante

Obligaciones de préstamo garantizadas (CLO):valores de deuda emitidos en diferentes tramos, con diversos grados de riesgo y respaldados por una cartera subyacente compuesta principalmente por préstamos corporativos con calificación inferior a la categoría de inversión. La devolución del capital no está garantizada y los precios podrían disminuir si los pagos no se realizan a tiempo o si la solvencia crediticia empeora. Los CLO están sujetos al riesgo de liquidez, al riesgo de tipos de interés, al riesgo crediticio, al riesgo de rescate y al riesgo de impago de los activos subyacentes.

Los valores de renta fija están sujetos al riesgo de tipos de interés, de inflación, de crédito y de impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos al vencimiento o si su solvencia crediticia empeora.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

Los valores respaldados por hipotecas (MBS) pueden ser más sensibles a las variaciones de los tipos de interés. Están sujetos al riesgo de prórroga, cuando los prestatarios amplían la duración de sus hipotecas cuando suben los tipos de interés, y al riesgo de amortización anticipada, cuando amortizan antes sus hipotecas al bajar los tipos de interés. Estos riesgos pueden reducir la rentabilidad.

Endurecimiento cuantitativo (QT) es una política monetaria gubernamental que se utiliza ocasionalmente para reducir la oferta monetaria mediante la venta de valores del Estado o dejándolos vencer y retirándolos de sus saldos de efectivo.

Quantitative easing (QE) es una política monetaria gubernamental utilizada ocasionalmente para aumentar la oferta monetaria mediante la compra de instrumentos del Estado u otros instrumentos del mercado.

Los productos titulizados, como los valores de titulización hipotecaria y los bonos de titulización, son más sensibles a las variaciones de los tipos de interés, tienen riesgo de ampliación y de amortización anticipada, y están sujetos a un mayor riesgo de crédito, valoración y liquidez que otros valores de renta fija.

Las rentabilidades pasadas no predicen rentabilidades futuras. No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

El Bloomberg US Corporate Bond Index mide el mercado de bonos corporativos sujetos a impuestos a tipo fijo de crédito global. Incluye instrumentos denominados en USD emitidos por emisores industriales, de suministros públicos y financieros estadounidenses y no estadounidenses.

El Bloomberg US Corporate High Yield Bond Index mide el mercado de bonos corporativos a tipo fijo high yield denominado en dólares estadounidenses.

Bono de titulización de activos (ABS) (ABS): Instrumento financiero que está "respaldado" (o garantizado) con activos existentes (como préstamos, deudas de tarjetas de crédito o arrendamientos), normalmente los que generan algún tipo de renta (flujo de caja) a lo largo del tiempo.

Puntos básicos: Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1pb = 0,01%.

Obligación garantizada por préstamos): Conjunto de préstamos apalancados a empresas, generalmente de menor calidad, que se agrupan en un único instrumento, el cual genera rentas (pagos de deuda) a partir de los préstamos subyacentes. La naturaleza regulada de los bonos que mantienen las CLOs supone que, en caso de impago, el inversor se encuentra prácticamente al principio de la cola para reclamar los activos del prestatario. AAA representa el rating crediticio más alto y el tramo más seguro.

Bono corporativo: Un bono emitido por una empresa. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos y la eventual devolución del dinero invertido inicialmente en la emisión en la fecha de vencimiento.

Los fundamentales corporativos son los factores subyacentes que contribuyen al precio de una inversión. En el caso de una empresa, esto puede incluir el nivel de deuda (apalancamiento) de la empresa, su capacidad para generar efectivo y su capacidad para pagar esa deuda.

Cupón: pago de intereses periódico de un bono. Se describe como un porcentaje del valor nominal de una inversión. Por ejemplo, si un bono tiene un valor nominal de 100 dólares y un cupón anual del 5%, el bono pagará 5 dólares al año en intereses.

Calificaciones crediticias: Puntuación otorgada por una agencia de calificación crediticia como S&P Global Ratings, Moody's y Fitch sobre la solvencia crediticia de un prestatario. Por ejemplo, S&P clasifica los bonos de crédito global desde AAA (el nivel más alto) hasta BBB y los bonos de alto rendimiento desde BB hasta CCC en términos de calidad decreciente y mayor riesgo, es decir, los prestatarios con calificación CCC tienen un mayor riesgo de incumplimiento.

Diferencial de crédito. La diferencia de rendimiento entre valores con vencimiento similar pero con distinta calidad crediticia. La ampliación de los diferenciales indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Impago: el incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

Diversificación: un modo de repartir el riesgo mediante la combinación de distintos tipos de activos/clases de activos en una cartera, al presuponer que estos activos se comportarán de un modo distinto en cada situación. Tenga en cuenta que la diversificación no garantiza ganancias ni elimina el riesgo de experimentar pérdidas.

Duración: Medida de la sensibilidad del precio de un bono a las variaciones de los tipos de interés. Cuanto mayor sea la duración de un bono, mayor será su sensibilidad a las variaciones de los tipos de interés y viceversa. Los precios de los bonos suben cuando sus rendimientos caen y viceversa.

Reserva Federal (Fed): El banco central de EE.UU. que determina su política monetaria.

Política fiscal: describe la política gubernamental relacionada con el establecimiento de tipos impositivos y niveles de gasto. La disciplina fiscal consiste en que los gobiernos no se endeudan en exceso, es decir, mantienen bajo el endeudamiento medido como porcentaje de la producción de la economía, para evitar que la carga global de la deuda aumente drásticamente.

Bono de alto rendimiento: También conocido como bono global sub-Crédito o bono 'basura'. Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que normalmente se emiten con una tasa de interés (cupón) más alta para compensar el riesgo adicional.

Inflación: Tasa a la que suben los precios de los bienes y servicios en la economía. El Índice de Precios al Consumo es una medida de inflación que examina la variación de precios de una cesta de bienes y servicios de consumo a lo largo del tiempo. El Índice de Precios de Gastos de Consumo Personal es una medida de los precios que pagan las personas que viven en EE. UU. por adquirir bienes y servicios.

Bono de crédito global: Bono emitido normalmente por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Emisión: El acto de poner bonos a disposición de los inversores por parte de la empresa prestataria (emisora), normalmente a través de la venta de bonos al público o a instituciones financieras.

Vencimiento: La fecha de vencimiento de un bono es la fecha en que se paga la inversión principal (y cualquier cupón final) a los inversores. Los bonos a corto plazo generalmente vencen dentro de 5 años, los bonos a mediano plazo dentro de 5 a 10 años y los bonos a más largo plazo después de 10+ años.

Política monetaria: las políticas de un banco central orientadas a influir en el nivel de inflación y crecimiento de una economía. Entre los instrumentos de política monetaria se encuentran la fijación de los tipos de interés y el control de la oferta de dinero.

Valores respaldados por hipotecas (MBS): valores titulizados (o «respaldados») por un conjunto de hipotecas. Los inversores reciben pagos periódicos derivados de las hipotecas subyacentes, similares a los cupones de los bonos. Son similares a los bonos de titulización hipotecaria. Los bonos de titulización hipotecarias pueden ser más sensibles a las variaciones de los tipos de interés. Están sujetos al riesgo de prórroga, cuando los prestatarios amplían la duración de sus hipotecas al subir los tipos de interés, y al riesgo de amortización anticipada, cuando amortizan antes sus hipotecas al bajar los tipos de interés. Estos riesgos pueden reducir la rentabilidad.

OPEP: Organización de los Países Exportadores de Petróleo. Organización intergubernamental formada por muchos de los principales países productores de petróleo que coordina las políticas de producción y venta de petróleo de sus países miembros para ayudar a estabilizar los precios del mismo.

Endurecimiento cuantitativo (QT) es una política monetaria gubernamental que se utiliza ocasionalmente para reducir la oferta monetaria mediante la venta de valores del Estado o dejándolos vencer y retirándolos de sus saldos de efectivo.

La relajación cuantitativa (QE) es una política monetaria gubernamental utilizada ocasionalmente para aumentar la oferta monetaria mediante la compra de títulos del Estado u otros valores del mercado.

Arancel: Un impuesto o tasa aplicado por el gobierno de un país a la importación de bienes de otro país.

Primas por plazo: Se refiere a la rentabilidad extra que exigen los inversores para mantener un bono a más largo plazo en lugar de invertir en una serie de bonos a corto plazo. Es la compensación que solicitan los inversores por asumir el riesgo de que los tipos de interés cambien durante la vigencia del bono.

Rentabilidad total: El rendimiento combinado de las rentas y el posible cambio en el valor del capital de una inversión.

Bono del Tesoro de EE. UU.: Término utilizado para describir los bonos del gobierno de Estados Unidos.

Rendimiento: El nivel de ingresos de un valor durante un período determinado, generalmente expresado como una tasa porcentual. En el caso de un bono, en su forma más simple, esto se calcula como el pago del cupón dividido por el precio actual del bono.

Rentabilidad al vencimiento: La tasa total de rentabilidad que se obtiene cuando un bono realiza todos los pagos de intereses y reembolsa el capital original.

Yield to worst: El rendimiento más bajo que puede alcanzar un bono (índice) siempre que el emisor o emisores no incurran en impago. Tiene en cuenta características especiales como las opciones de compra (que otorgan a los emisores el derecho de rescatar o reembosar un bono en una fecha específica).

La volatilidad mide el riesgo utilizando la dispersión de los rendimientos de una inversión determinada. Es la tasa y el grado en que el precio de una cartera, valor o índice sube y baja.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.