Aspectos destacados:

- Las empresas más pequeñas a nivel mundial siguen estando infravaloradas y cotizando de manera ineficiente, lo que genera oportunidades para los inversores en los casos en que la cobertura de los analistas es limitada y persisten los errores de valoración.

- El mayor potencial de crecimiento de los beneficios, impulsado por mayores rentabilidades incrementales y tasas de reinversión, posiciona a las de pequeña capitalización para generar valor compuesto más rápido que las de gran capitalización a largo plazo.

- Los cambios estructurales como la desglobalización, las ganancias de eficiencia impulsadas por la IA y la sólida actividad de fusiones y adquisiciones proporcionan vientos de cola adicionales, reforzando los argumentos a favor de a largo plazo para las empresas globales más pequeñas.

El inicio de 2026 viene marcado por la persistente incertidumbre y los rápidos cambios en el apetito de riesgo en los mercados mundiales. Los inversores han tenido que sortear fuertes cambios de dirección, episodios periódicos de aversión al riesgo y un nivel de volatilidad que refleja un verdadero desacuerdo sobre las perspectivas económicas. La inflación ha disminuido, aunque sigue siendo desigual entre regiones, las expectativas de los tipos de interés siguen cambiando y las tensiones geopolíticas, desde la rivalidad entre las grandes potencias hasta las interrupciones de las cadenas de suministro (véanse las amenazas arancelarias), han provocado ondas expansivas en los precios de los activos.

Sin embargo, estas fuerzas han producido una dispersión inusualmente amplia en la rentabilidad del precio de las acciones, con los fundamentales individuales de las empresas desempeñando un papel más importante que la dirección general del mercado. Y aunque la volatilidad suele reflejar incertidumbre, para los inversores con una mentalidad anclada en el valor y que dan prioridad a los fundamentales, este es el tipo de entorno que recompensa la selección de valores disciplinada.

Infravalorados, poco investigados y con precios ineficientes

Por lo que respecta a las clases de activos estructurales, las empresas globales de menor tamaño siguen estando poco participadas y con una cobertura limitada. Dentro del universo invertible, hay miles de títulos con un análisis específico mínimo o nulo. Esa escasez de análisis externo crea un terreno fértil para la información y la ventaja analítica, donde los inversores pueden identificar la calidad pasada por alto y el riesgo incomprendido.

Esta es también la razón por la que la exposición pasiva es una herramienta contundente e ineficiente en esta área del mercado. Mantener una amplia cesta de valores sin disciplina ni discernimiento puede diluir la rentabilidad de las buenas empresas, al sobrecargar inadvertidamente a aquellas con balances más débiles o modelos de negocio en deterioro. La selección activa de valores, basada en un proceso bottom-up basado en la información, es la forma práctica de explotar los desajustes de precios reales que persisten simplemente porque nadie más está mirando.

Por qué los beneficios pueden acumularse más rápido en los valores de pequeña capitalización

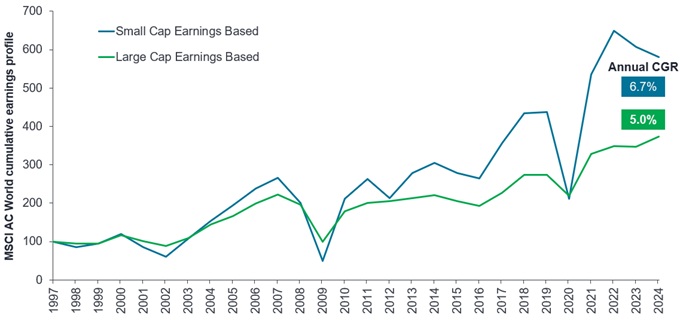

Desde finales de la década de 1990, las empresas de pequeña capitalización globales suelen haber generado un mayor crecimiento de los beneficios anualizados que las empresas de gran capitalización a largo plazo, y esa ventaja es más visible en el periodo posterior a los mínimos del mercado (Gráfico 1).

Gráfico 1: Los beneficios de las acciones de pequeña capitalización han superado a las de gran capitalización en todo el mundo

Fuente: Refinitiv Datastream, índices de precios reajustados a 100, análisis de Janus Henderson Investors, a 31 de diciembre de 2024. BPA crecimiento, FactSet, a 8 de enero de 2026. La rentabilidad histórica no predice rentabilidades futuras.Nota: Índices utilizados: Gráfico 1: MSCI World Small Cap y MSCI World Large Cap. Tabla 1: MSCI World Small Cap y MSCI World.

La intuición es simple. Es intrínsecamente más fácil para una pequeña empresa capaz pasar de, digamos, 100 millones de dólares a 1.000 millones de dólares en ingresos anuales que para empresas de megacapitalización con una capitalización bursátil de (por ejemplo) 100.000 millones de dólares para añadir el mismo crecimiento proporcional a su ya amplia base de mercado.

Existen múltiples caminos hacia la rentabilidad, entre ellos:

- Valoraciones más altas: las valoraciones de partida de las acciones de pequeña capitalización están deprimidas con respecto a la historia y a las de gran capitalización, lo que deja margen para un reajuste a medida que influyen los fundamentales.

- Crecimiento de los beneficios: las empresas pequeñas pueden ampliar sus márgenes y reinvertir para obtener rentabilidades incrementales más altas, que se capitalizan más rápido cuando la asignación de capital es disciplinada.

- Rentas: Puede que los dividendos sean modestos, pero el impacto es aditivo; incluso 40–50 pb (0,4% a 0,5%) más del rendimiento puede acumularse significativamente en un horizonte de varios años.

Fundamentalmente, prestamos mucha atención al rendimiento incremental del capital invertido (ROIC), dado el mayor potencial de crecimiento de las empresas que reinvierten una alta proporción de su flujo de caja libre. La combinación de una mejora de los rendimientos y una amplia oportunidad de reinversión impulsa la mayor parte de la creación de valor a largo plazo, independientemente de si el mercado está prestando o no atención a corto plazo.

La desglobalización: un impulso estructural para los campeones locales

Durante tres décadas, la globalización ha recompensado la escala, las cadenas de suministro centralizadas y las marcas dominantes a nivel mundial, un territorio clásico para las acciones de gran capitalización. Ahora, sin embargo, estamos viendo que las empresas y los países dan prioridad a la resiliencia frente a la optimización: cadenas de suministro más cortas, abastecimiento más nacional y riesgos relacionados con los aranceles.

Este cambio favorece intrínsecamente a los líderes locales más pequeños en las categorías industriales, de materiales, de servicios empresariales y de consumo nicho, áreas que están sobrerrepresentadas en el universo de pequeña capitalización. A medida que las empresas diversifican sus proveedores y los gobiernos buscan formas de incentivar la deslocalización cercana o interna, las empresas más pequeñas se encuentran en una buena posición para satisfacer esas necesidades, a menudo con mayor rapidez, mayor personalización y menos competencia arraigada.

La misma lógica se aplica a la adopción de nuevas tecnologías. Las organizaciones más pequeñas tienden a tener estructuras más planas y menos guardianes, lo que permite un despliegue más rápido de herramientas que mejoran la productividad, incluido el software habilitado para IA. Dado que los costes laborales suelen suponer una mayor parte de los beneficios de las empresas más pequeñas, incluso las modestas ganancias de eficiencia tienen el potencial de mejorar desproporcionadamente los márgenes de beneficio, en relación con sus homólogas más grandes.

El factor de las fusiones y adquisiciones

Por último, cabe recordar que las empresas de pequeña y mediana capitalización representan sistemáticamente la mayoría de la actividad mundial de fusiones y adquisiciones (M&A), lo que las convierte en un motor de rentabilidad importante y recurrente para los inversores en esta clase de activos. Las primas de adquisición suelen promediar alrededor del 30%, lo que demuestra que los adquirentes corporativos suelen valorar estos negocios más que los mercados cotizados.

Los compradores estratégicos y las empresas de capital riesgo (private equity) a menudo miran hacia valores más bajos de la escala de capitalización bursátil en busca de compras complementarias para generar crecimiento, o para comprar capacidades especializadas existentes o tecnología innovadora, especialmente en momentos en que las valoraciones del mercado están deprimidas.

En el entorno actual, en el que las small cap cotizan con descuentos inusualmente amplios respecto a las de gran capitalización, el atractivo para los compradores es aún mayor. Los compradores estratégicos pueden asegurar el crecimiento a múltiplos mucho más bajos que en los mercados de gran capitalización, y las empresas de capital riesgo (private equity) pueden utilizar efectivo para adquirir empresas con sólidos perfiles de flujo de caja y modelos de negocio escalables.

Esta demanda persistente proporciona un respaldo natural para las valoraciones y refuerza la oportunidad disponible cuando la confianza del público pasa temporalmente por alto el universo de las empresas de pequeña capitalización.

Más pequeñas, más fuertes, más rápido

El camino hacia rentabilidades atractivas no depende de una sincronización perfecta ni de una revalorización espectacular. Se basa en poseer negocios que se componen: una economía incremental sólida, balances prudentes y equipos directivos que asignan capital con disciplina. Desde este punto de partida, los inversores pueden beneficiarse del capitalización operativa, la posible recalificación y las rentabilidades en efectivo, con la posibilidad de fusiones y adquisiciones como bonificación estructural. Para los inversores a largo plazo con conciencia de valor y dispuestos a hacer el trabajo, la combinación de precios de entrada baratos, un potencial de crecimiento superior y vientos de cola estructurales hace que este sea un momento atractivo para apoyarse.

Inversión activa: enfoque de gestión de inversiones en el que un gestor de fondos pretende activamente superar o superar a un índice o índice de referencia a través de la investigación, el análisis y las decisiones de inversión que toman. Lo contrario de la inversión pasiva.

Balance: estado financiero que resume los activos, pasivos y el patrimonio neto de una empresa en un momento determinado. Cada segmento da a los inversores una idea de lo que la empresa posee y debe, así como de la cantidad invertida por los accionistas. Se denomina balance debido a la ecuación contable: activo = pasivo + patrimonio neto.

Bottom-up (inversión): Los gestores de fondos bottom-up construyen carteras centrándose en el análisis de instrumentos individuales en lugar de factores macroeconómicos o de mercado más amplios para identificar las mejores oportunidades en una industria, país o región; lo contrario de la inversión top-down.

Punto básico (pb): Un punto básico equivale a 1/100 de un punto porcentual. 1 pb = 0,01%, 100 pb = 1%.

Capital: cuando se refiere a una cartera, el capital refleja el valor liquidativo de un fondo. Más en general, puede usarse para referirse al valor financiero de una cantidad invertida en una empresa o una cartera de inversiones.

Flujo de caja: el saldo neto de efectivo que entra y sale de una empresa. El flujo de caja positivo muestra que entra más dinero del que sale, mientras que el flujo de caja negativo significa que sale más dinero que entra en la empresa.

Descuento: se refiere a una situación en la que un valor cotiza por debajo de su valor fundamental o intrínseco. Es lo contrario de cotizar con prima.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.