Aspectos destacados:

- La reciente rotación del mercado de renta variable refleja cambios a nivel sectorial y refleja tendencias pasadas. La propuesta de acuerdo comercados emergentesrcial entre EE. UU. y la UE reduce las amercados emergentesnazas de aranceles y estabiliza la confianza del mercados emergentesrcado europeo en el contexto de los actuales ajustes normativos.

- Las perspectivas de política monetaria dovish/acomodaticia mundial y las importantes iniciativas de estímulo fiscal en las principales economías, destinadas a impulsar el crecimiento y abordar los desafíos económicos, están ayudando a compensar la incertidumbre arancelaria.

- Las perspectivas a largo plazo para la renta variable europea vienen determinadas por la relajación normativa, las iniciativas fiscales y las reformas estructurales, el fomento de la competitividad y un entorno económico favorable a pesar de la volatilidad a corto plazo.

Los meses de verano de 2025 hasta ahora se han caracterizado por importantes movimientos del mercado de renta variable, reflejados en una notable rotación a nivel sectorial y entre los favoritos de contraimpulso. Es fácil atribuirlo al «factor Trump», dada la incertidumbre en torno a los aranceles. Pero también es importante señalar que este tipo de comportamiento del mercado ha sido constante en todos los julios de los últimos cinco años.

Si nos remontamos a 2024, vimos una fuerte rotación de las acciones tecnológicas de mega capitalización hacia los nombres de pequeña capitalización, apoyados por cifras favorables de inflación en Estados Unidos y una retórica más proteccionista. Si nos remontamos a 2023, los temores de que la alta inflación y el aumento de las tasas de interés puedan pesar en el crecimiento alimentaron una postura más reacia al riesgo, lo que provocó una rotación hacia empresas más grandes con más probabilidades de ser percibidas como un refugio seguro.

El jurado aún está deliberando sobre qué impulsó exactamente la "gran rotación bursátil" de julio de 2025, pero al igual que la rotación anual habitual alrededor del cambio del año calendario (el "efecto de enero"), se podría argumentar que ahora es lo suficientemente consistente como para que valga la pena tenerla en cuenta en el futuro prospectivo / a plazo. Ya hemos añadido un recordatorio a nuestras agendas para finales de junio de 2026. Y, como vimos en años anteriores, agosto arrancó con una reafirmación de los temas que hasta entonces eran dominantes.

Incluso un acuerdo imperfecto puede ayudar a calmar los nervios

En nuestra opinión, el argumento que apoya una lenta ampliación del mercado alcista europeo de renta variable se mantiene todavía. A pesar de las preocupaciones sobre los términos del acuerdo comercial propuesto entre los Estados Unidos y la UE, la claridad ha ayudado a disipar parte del ruido de «lo harán, no lo harán» que ha afectado al ánimo de los inversores, reflejado en la elevada volatilidad del mercado de valores.

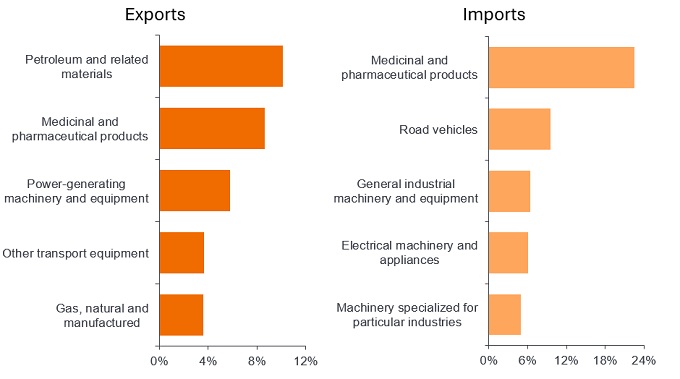

Persisten los desacuerdos sobre algunos de los detalles del acuerdo, con ambas partes emitiendo declaraciones contradictorias, y la Comisión Europea describiéndolo como una "hoja de ruta" para futuras negociaciones y desarrollos. Si bien no constituye un acuerdo comercial firmado, ha evitado la amenaza de aranceles más altos, brindando certidumbre a las industrias clave de ambos lados (Gráfico 1).

Gráfico 1: Bienes más comercializados entre EE. UU. y la UE (% de todos los bienes)

Fuente: LSEG Datastream, EuroStat, análisis de Janus Henderson, a 31 de mayo de 2025. Muestra los principales grupos de productos, como porcentaje de todos los productos, en 2024. Los datos se clasifican según la Clasificación Uniforme de Comercio Internacional (CUCI).

Y aunque establecía un arancel máximo del 15% para la mayoría de las exportaciones europeas, incluidos los productos farmacéuticos, aparentemente pagados por los importadores con sede en Estados Unidos, se trataba de un arancel más bajo que el 30% amenazado inicialmente. Esto parece suficientemente bueno para la economía europea en general y esperamos que los inversores avancen prospectivo/a plazo sobre esa base.

Indicadores más dovish/acomodaticios

Consideramos que el avance en materia de desregulación es un indicador positivo tanto en Europa como en EE. UU. En el discurso anual que pronunció la canciller británica en Mansion House en julio, la ministra de Hacienda británica se comprometió a reducir la regulación, incluidas las reformas bancarias destinadas a liberar capital para que los bancos inviertan en el Reino Unido.

A pesar de las reticencias de algunos reguladores clave de la UE, esperamos que los políticos de la región presionen para que adopten una postura flexible similar, presionando a la Comisión de Servicios Financieros y al Banco Central Europeo para que reduzcan los requisitos normativos y de capital para los bancos de la UE. Esto coincide con el discurso de la Reserva Federal estadounidense (Fed), que celebró su «Revisión integrada del marco de capital para los grandes bancos» a finales de julio.

Hasta ahora, la Fed ha resistido la presión del presidente estadounidense, Donald Trump, para rebajar los tipos de interés, en línea con su doble mandato en materia de máximo empleo y estabilidad de los precios. Sin embargo, la reciente debilidad del mercado laboral estadounidense ha cambiado el dial, aumentando las perspectivas de recortes de los tipos de interés a finales de 2025. El probable nombramiento de un candidato más dovish/acomodaticio para cubrir una vacante reciente en el Consejo de Gobernadores de la Reserva Federal sugiere apoyo a una política monetaria más flexible en el futuro. Dado que las condiciones financieras mundiales ya son razonablemente acomodaticias, es probable que las esperanzas de un repunte económico en la segunda mitad de 2025 y en 2026 cobren fuerza.

'Grande y hermoso'

Los paquetes de estímulo fiscal parecen ser la estrategia para 2025 entre las economías más grandes del mundo, desde el "Big Beautiful Bill" en los EE. UU. hasta el impulso de estímulo de China para desarrollar infraestructura, impulsar el consumo y recapitalizar los bancos. Estas estrategias centradas en el ámbito interno se basan en la tendencia actual hacia la repatriación y la deslocalización.

En Europa, el poco inspirador "Fondo Especial para la Infraestructura y la Neutralidad Climática" de Alemania, de nombre poco inspirador pero innegablemente significativo, es un plan de inversión de 500.000 millones de euros a 12 años diseñado para eludir las reglas de frenado de deuda del país. En julio también se lanzó 'Made for Germany', un compromiso de inversión intersectorial privada de 631.000 millones de euros a tres años que reunió a 61 empresas e inversores líderes en Alemania. Esta suma incluye las inversiones de capital previstas y nuevas, los gastos en investigación y desarrollo, así como las contribuciones de los inversores internacionales. Consideramos una aportación de esta magnitud como una señal alentadora del renovado compromiso de Alemania para abordar algunos de los problemas más acuciantes de Europa.

No es un cielo del todo despejado, pero sí más alentador

Agosto y septiembre tienden a ser meses estacionalmente débiles en los mercados, y seguimos siendo conscientes de los riesgos de una mayor rotación y volatilidad derivados de las nuevas negociaciones sobre aranceles. Las previsiones de crecimiento se han revisado a la baja para 2025, en relación con donde estaban a principios de año, ya que las tensiones comerciales interrumpen inevitablemente las cadenas de suministro mundiales. Pero abril, cuando el presidente estadounidense Trump anunció por primercados emergentesra vez su plan arancelario, parece haber marcado un punto bajo, desde el que el Fondo Monetario Internacional (FMI) ha revisado al alza sus predicciones globales.

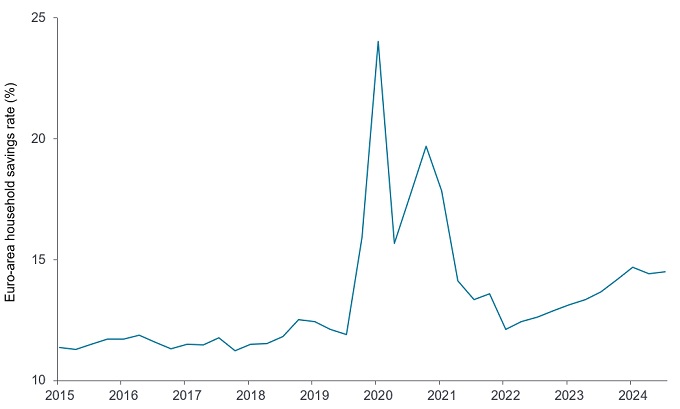

Más allá de estas observaciones a corto plazo, vemos un entorno más benigno para las economías europeas de lo que hemos visto en los últimos años, lo que vemos como un contexto favorable. Sin duda, se necesita más tiempo para que las verdaderas reformas estructurales mejoren la competitividad de Europa y aprovechen la inversión empresarial y gubernamental. Europa tiene una alta tasa de ahorro (Gráfico 2), y desviar un mayor porcentaje del exceso de ahorro de los depósitos de efectivo/liquidez a la vista a formas más productivas de ahorro podría ser de gran ayuda para la economía y los mercados de valores. Por consiguiente, resulta alentadora la magnitud de las iniciativas en curso en múltiples ámbitos, tales como la flexibilización de la regulación financiera, la unión de los mercados de capitales y la reducción de la burocracia general.

Gráfico 2: Una tasa de ahorro alta puede reflejar incertidumbre y baja confianza del consumidor

Fuente: LSEG Datastream, EuroStat, Janus Henderson Investors, a 31 de mayo de 2025. Los datos están estacionalizados.

Mercado alcista: Un mercado alcista es aquel en el que los precios de los valores están subiendo, especialmente durante un largo período de tiempo.

Unión de los mercados de capitales (UMC): Un plan para crear un régimen de mercado único integrado para el capital en la UE con el fin de facilitar el movimiento de inversiones y ahorros en todo el bloque, en beneficio de los consumidores, los inversores y las empresas.

Estímulo fiscal: Las medidas fiscales son aquellas relacionadas con la política de un gobierno relativa a la fijación de los tipos impositivos y los niveles de gasto. Estímulo fiscal: consiste en aumentar el gasto público y/o reducir los impuestos.

El freno de la deuda alemana: Una ley diseñada para limitar un déficit presupuestario estructural a nivel federal al 0,35% del PIB, limitando así la emisión de deuda pública.

Política monetaria: Las políticas de un banco central destinadas a influir en el nivel de inflación y crecimiento de una economía. Entre los instrumentos de política monetaria se encuentran la fijación de los tipos de interés y el control de la oferta de dinero.

Aranceles: impuesto o arancel aplicado por un gobierno a los bienes importados de otros países.

Volatilidad: La tasa y grado en que el precio de una cartera, valor o índice, sube o baja. Si el precio oscila al alza y a la baja con grandes movimientos, tiene una alta volatilidad. Si se mueve más lentamente y en menor medida, su volatilidad es menor. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.