Aspectos destacados:

- Aunque los aranceles y las negociaciones comerciales han puesto nerviosos a los mercados de renta variable, los MBS de agencias han registrado sigilosamente su mejor arranque de año desde 2020, al apreciarse el Bloomberg US MBS Index un 3,35% en lo que va de año.1

- En nuestra opinión, los MBS de agencias siguen pareciendo atractivos debido a su bajo precio relativo comparado con los bonos corporativos de Crédito global, su historial de actuar como contrapeso cuando las Bolsas sufren ventas masivas y su riesgo de amortización anticipada inusualmente bajo en este momento.

- Creemos que los inversores deberían plantearse aprovechar la oportunidad única que supone comprar MBS de agencias para añadir una duración defensiva a las carteras y asegurar rendimientos más altos.

1 Hasta el 30 de abril de 2025.

En lo que llevamos de 2025, la incertidumbre ha marcado la tónica de los mercados financieros ante el despliegue de aranceles y negociaciones comerciales de la administración Trump. Aunque la volatilidad ha proliferado en los mercados de renta variable, los valores respaldados por hipotecas (MBS) de agencias han registrado sigilosamente su mejor arranque de año desde 2020, al apreciarse el Bloomberg U.S. MBS Index un 3,35% en lo que va de año.2

Destacamos tres razones principales por las que los MBS nos siguen pareciendo atractivos tanto en términos absolutos como relativos.

1. Valoraciones atractivas

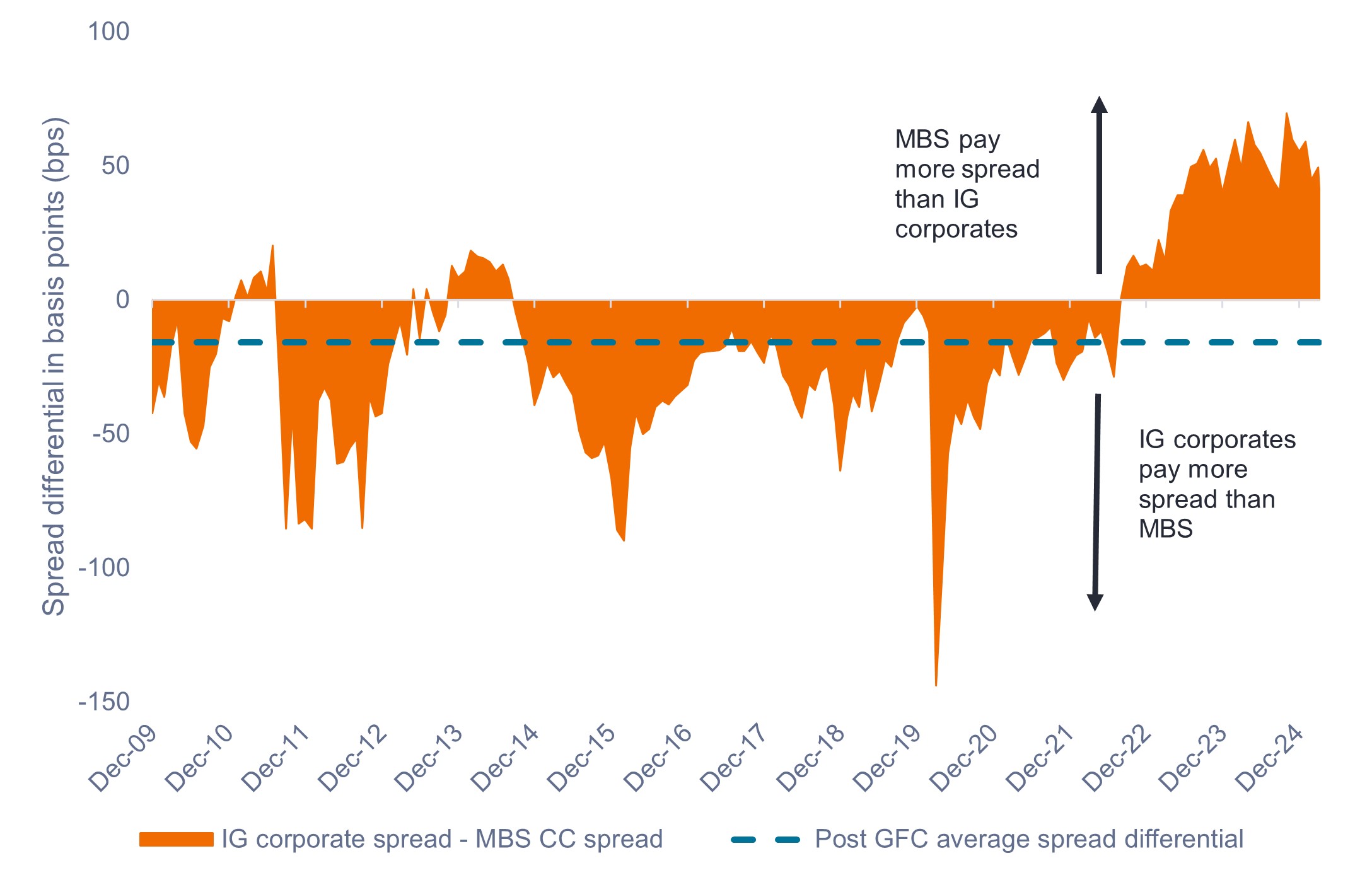

El diferencial actual en cupones (CC) respecto a los MBS de agencias garantizados por el Estado ha sido históricamente más ajustado que el de los bonos corporativos de Crédito global (IG). Sin embargo, desde 2022, los MBS de agencias han venido pagando una prima respecto a los bonos corporativos IG, como se muestra en el Gráfico 1.

Este fenómeno se debe en gran medida a la fuerte dinámica reciente de oferta y demanda del sector de bonos corporativos, que ha mantenido estrechos los niveles de diferenciales. Por el contrario, el mercado de MBS se ha enfrentado a un entorno de oferta más arduo debido al endurecimiento cuantitativo (QT), unido a una demanda más floja de las entidades bancarias ante las subidas de los tipos de interés.

Dado que el QT está llegando a su fin y la Reserva Federal (Fed) está bien posicionada para aplicar futuros recortes de tipos, creemos que este anómalo diferencial tenderá a desaparecer. En nuestra opinión, el actual entorno de valoración ofrece a los inversores una atractiva operación de valor relativo y un punto de entrada potencialmente lucrativo en MBS.

Gráfico 1: Diferencial de crédito de los bonos corporativos IG menos diferencial de MBS CC (2009 – 2025)

Desde la crisis financiera mundial, los diferenciales de MBS de agencias se encuentran en sus niveles más atractivos en relación con los bonos corporativos IG.

Fuente: Bloomberg, Credit Suisse, Janus Henderson Investors, a 8 de abril de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

2. Características defensivas de los MBS de agencias

Las continuas tensiones geopolíticas e interrupciones en el comercio mundial están poniendo nerviosos a los inversores de renta variable, lo que se traduce en una volatilidad acentuada y en un repunte del riesgo de recesión. Las ventas masivas de acciones suceden con cierta frecuencia, por lo que recomendamos a los inversores que mantengan una asignación suficiente a activos defensivos para amortiguar los vaivenes de las Bolsas.

Como se muestra en el Gráfico 2, los MBS de agencias históricamente han actuado como un contrapeso cuando las Bolsas han sufrido ventas masivas, lo que los convierte en un diversificador defensivo adecuado, a nuestro juicio. Los MBS de agencias están respaldados por entidades patrocinadas por el Estado, lo que mitiga el riesgo de crédito y agrega una duración de alta calidad a las carteras de inversión.

Creemos que su resiliencia histórica durante las ventas masivas del mercado los sitúan como una opción cauta para obtener una diversificación general de la cartera y una cobertura que actúa como seguro, en vista de la incertidumbre macroeconómica.

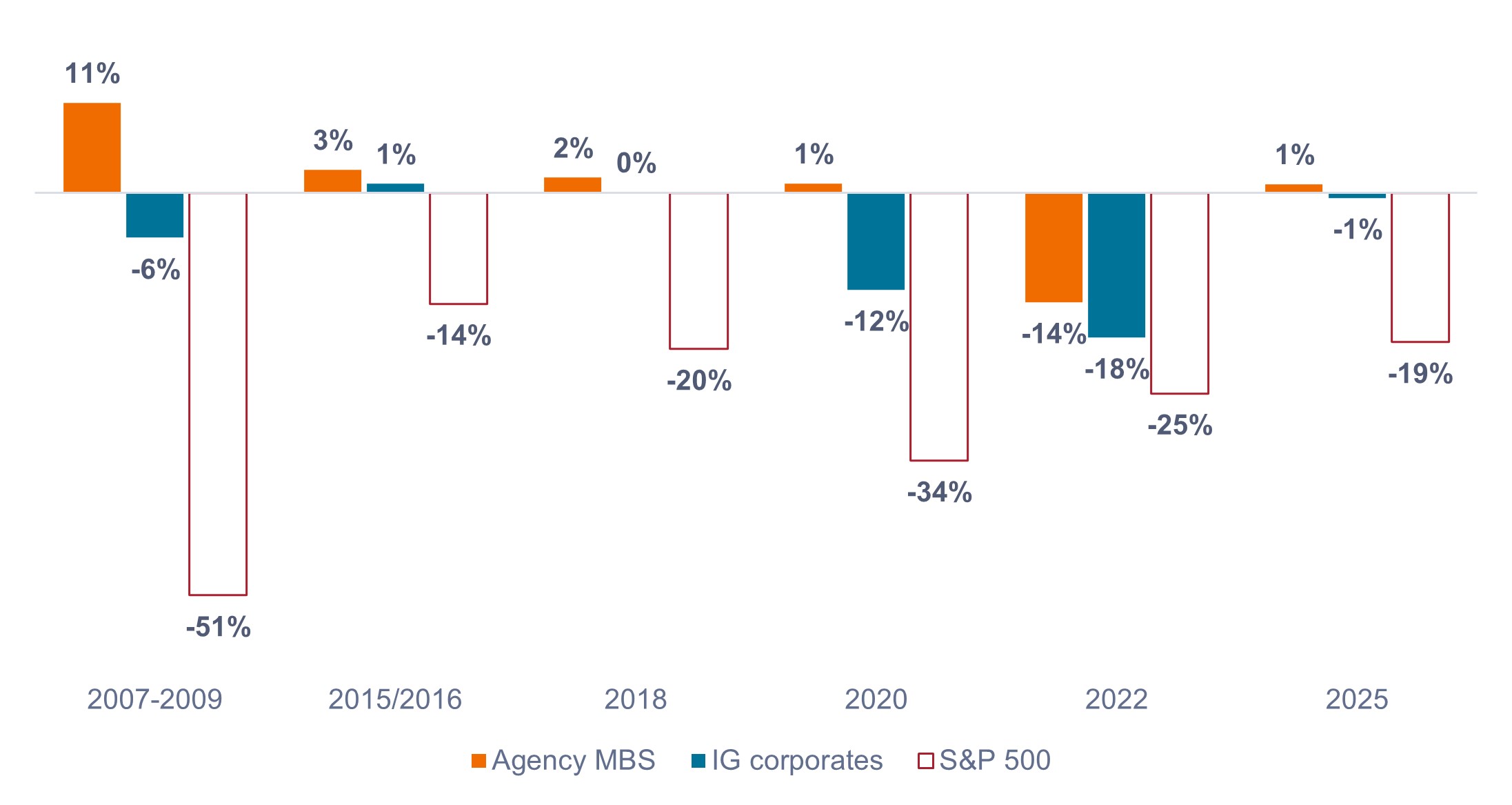

Gráfico 2: rentabilidades de los MBS de agencias frente a las de los bonos corporativos IG durante correcciones bursátiles / mercados bajistas

Los MBS de agencias han superado holgadamente a los bonos corporativos IG en cada una de las últimas seis caídas de la Bolsa.

Fuente: Bloomberg, a 30 de abril de 2025. Las descripciones de clases de activos y los índices se utilizan para representar las clases de activos: S&P 500 = S&P 500® Index , MBS de agencias = Bloomberg U.S. Mortgage-Backed Securities Index, bonos corporativos IG= Bloomberg U.S. Corporate Bond Index. Las rentabilidades representan la rentabilidad total de los sectores de renta fija seleccionados para los periodos correspondientes a las cinco correcciones / mercados bajistas más recientes de máximo a mínimo en el S&P 500 Index. La rentabilidad histórica no predice las rentabilidades futuras.

3. Riesgo de amortización anticipada históricamente bajo

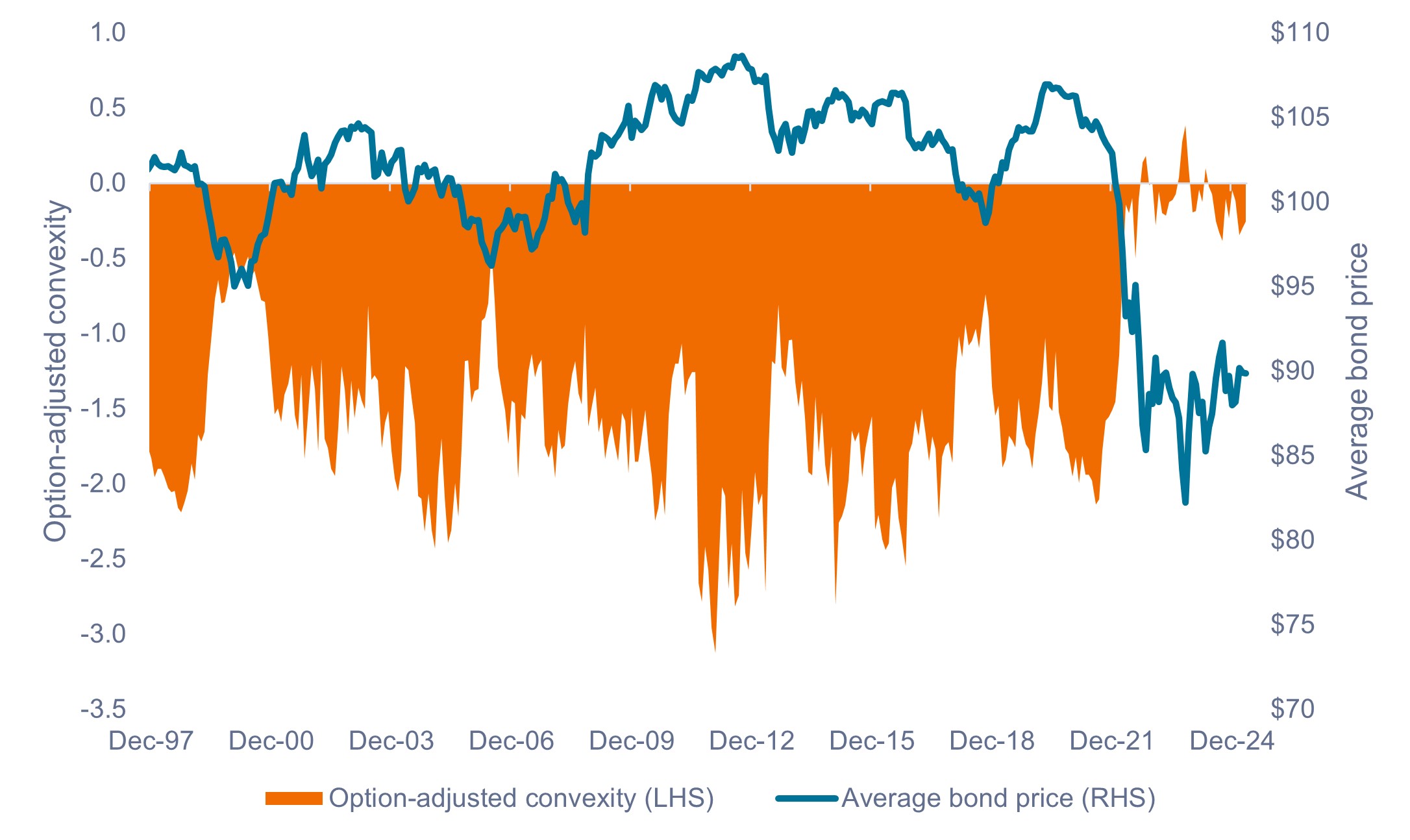

El riesgo de amortización anticipada es el principal riesgo que entrañan los MBS de agencias, ya que los propietarios de viviendas pueden amortizar o refinanciar su hipoteca en cualquier momento. La refinanciación generalmente aumenta cuando los tipos de interés bajan y los propietarios se pasan a hipotecas con tipos más bajos.

Las amortizaciones anticipadas hacen que la duración de los MBS disminuya cuando los tipos de interés bajan, un concepto que se conoce como convexidad negativa. Los bonos convexos en sentido negativo, como los MBS de agencias, podrían no beneficiarse plenamente de la revalorización de precios derivada de las caídas de los tipos de interés, comparado con los bonos convexos positivos, cuya duración aumenta cuando los tipos bajan. Para compensar a los inversores por este riesgo, los MBS pagan un diferencial adicional superior al rendimiento que ofrecen los bonos del Tesoro estadounidense comparables.

Como consecuencia del entorno de tipos exiguos que imperó en 2020 y 2021, más del 70% de las hipotecas vigentes en EE. UU. se constituyeron a tipos de interés inferiores al 5%. Con un tipo hipotecario actual todavía muy por encima del 6%, la mayoría de los prestatarios no tienen ningún incentivo financiero para refinanciar sus hipotecas. En consecuencia, el mercado de MBS de agencias se encuentra en una situación atípica donde el riesgo de amortización anticipada y la convexidad negativa rondan mínimos históricos.

El bajo nivel de riesgo de amortización anticipada también se refleja en el precio medio del bono, que ha rondado los niveles mínimos históricos desde abril de 2022, como se muestra en el Gráfico 3. Creemos que los inversores deberían plantearse aprovechar la oportunidad única que supone comprar MBS de agencias con un riesgo de amortización anticipada insignificante.

Gráfico 3: Convexidad del Bloomberg U.S. MBS Index y precio promedio del bono (1997 – 2025)

El riesgo de amortización anticipada, la convexidad negativa y los precios medios del bono se han mantenido en niveles mínimos históricos desde abril de 2022.

Fuente: Bloomberg, a 30 de abril de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

Resumen

En nuestra opinión, la atractiva propuesta de valor relativo, el exiguo riesgo de amortización anticipada que existe actualmente y la resiliencia histórica en periodos de ventas masivas del mercado justifican mantener una sobreponderación táctica en MBS de agencias para los inversores que buscan añadir una duración defensiva a las carteras y asegurar rendimientos más altos.

Información importante

Las carteras gestionadas de forma activa podrían no producir los resultados previstos. Ninguna estrategia de inversión puede asegurar un beneficio o eliminar el riesgo de pérdida.

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta fija están sujetos a riesgos de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos suelen bajar, y viceversa. La rentabilidad del principal no está garantizada y los precios pueden bajar si un emisor no efectúa puntualmente los pagos o su solidez crediticia se debilita.

Los valores respaldados por hipotecas (MBS) pueden ser más sensibles a las variaciones de los tipos de interés. Están sujetos al riesgo de prórroga, cuando los prestatarios amplían la duración de sus hipotecas cuando suben los tipos de interés, y al riesgo de amortización anticipada, cuando amortizan antes sus hipotecas al bajar los tipos de interés. Estos riesgos pueden reducir la rentabilidad.

2 Hasta el 30 de abril de 2025.

El Bloomberg U.S. Mortgage-Backed Securities (MBS) Index mide la rentabilidad de los valores "pass-through" respaldados por hipotecas de agencia a tipo fijo de EE. UU.

La convexidad muestra cómo cambia la duración de un bono con las variaciones de los tipos de interés.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

Endurecimiento cuantitativo (QT) es una política monetaria en la que los bancos centrales reducen la cantidad de dinero en circulación vendiendo activos o permitiendo que venzan sin reinvertirlos, lo que reduce eficazmente su balance.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.