Perspectiva de la renta variable: Priorizar la calidad en una economía en desaceleración

Si bien el ajuste monetario extensivo inevitablemente afectará las ganancias corporativas, el director de investigación de acciones, Matt Peron, cree que los inversores deben mantener la exposición a las acciones, pero deben hacerlo dando prioridad a las empresas de calidad.

8 minutos de lectura

Aspectos destacados:

- Más de un año después del ataque de la Reserva Federal (Fed) contra la inflación, las tasas más altas están minando la liquidez de la economía y, con ello, presionando las ganancias corporativas.

- Las ganancias de las acciones en lo que va del año se deben a la expansión múltiple dentro de un grupo concentrado de acciones de mega capitalización, lo que oculta los vientos en contra para las ganancias corporativas más amplias.

- Dado que es probable que la economía se enfrente a un ajuste de mitad de ciclo en lugar de una recesión pronunciada, creemos que al centrarse en empresas de calidad, los inversores pueden equilibrar la necesidad de una actitud defensiva a corto plazo con el potencial alcista incrustado en las acciones.

El otoño pasado sugerimos que la economía mundial probablemente se enfrentaría a una desaceleración en 2023 y que los inversores en acciones deberían considerar eventualmente cambiar hacia una postura defensiva. Si bien los sólidos rendimientos de este año pueden parecer contradecir nuestra opinión, mantenemos nuestro llamamiento de que se merece una dosis de precaución. De hecho, la naturaleza concentrada de las ganancias de las acciones de 2023, impulsadas casi exclusivamente por la expansión múltiple dentro de un puñado de empresas de Internet y tecnología de gran capitalización, oculta lo que consideramos signos de una vulnerabilidad creciente dentro del universo de las acciones.

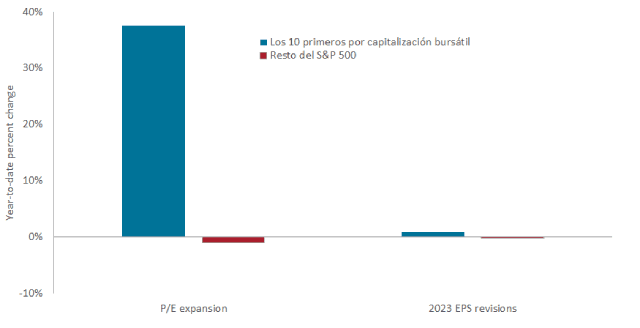

Figura 1: Revisiones de ganancias del S&P 500 Index® de 2023 y expansión del múltiplo de precio-ganancias

Los rendimientos de las acciones de este año se han visto impulsados por la expansión de los múltiplos de valoración de algunos nombres de mega capitalización, principalmente tecnología e Internet, y aunque las expectativas de ganancias de esta categoría para 2023 se han mantenido mejor que las del mercado en general, es probable que su expansión múltiple enmascare nubes crecientes. para acciones.

Fuente: Bloomberg, a 31 de mayo de 2023.

Seguimos esperando que una política monetaria excepcionalmente más estricta restrinja la actividad económica y, con ella, la capacidad de las empresas para aumentar las ganancias. Es irrelevante si los EE. UU. u otras jurisdicciones cumplen con la definición de libro de texto de recesión; la tendencia es que el crecimiento económico se deslice hacia cero y que las revisiones de ganancias continúen su camino a la baja. El tumulto del sector bancario de principios de año solo fortalece nuestra opinión, ya que las condiciones crediticias más estrictas deberían amplificar el impacto de la política restrictiva. Algunos han caracterizado las quiebras bancarias como idiosincrásicas, pero las consideramos la consecuencia natural del endurecimiento monetario, ya que las tasas más altas tienden a romper las cosas, y lo que suele romperse primero son los modelos comerciales más frágiles.

Dominó económico

Since the Fed’s initial interest rate hike in March 2022, the phrase “long and variable lags” has found prominence in the investment vernacular. Typically, one would expect the economy to slow within 12 to 18 months of that first hike. Guess where we are now?

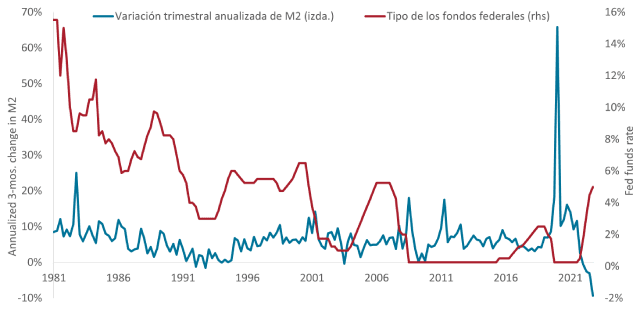

Los bancos centrales confían en el instrumento contundente de las subidas de tipos para sofocar la inflación porque funciona. En un guiño a Milton Friedman, quien postuló que la inflación es siempre un fenómeno monetario, las tasas de interés más altas drenan la liquidez de la economía, privando a la inflación de su materia prima. El resultado es un costo de capital más alto, menos actividad económica y, en última instancia, ganancias más débiles. Ya estamos viendo evidencia de esta progresión. Solo unos meses después de la primera subida de tipos de la Fed tras la pandemia, el crecimiento trimestral anualizado del agregado monetario amplio en EE. UU. se había sumergido en territorio negativo. Para marzo de 2023 registró -9,4%.

Figura 2: Tasa de fondos federales y cambio en la oferta monetaria amplia de EE. UU.

La oferta monetaria de EE. UU. tiende a reaccionar bastante rápido al aumento inicial de la tasa de un ciclo de ajuste, y la disminución actual se ve magnificada por el programa de reducción del balance de la Reserva Federal.

Fuente: Bloomberg, a 31 de mayo de 2023. M2 es una medida de dinero más amplia que incluye moneda en poder del público y otras categorías, como depósitos de cheques y cuentas del mercado monetario, que se pueden convertir rápidamente en efectivo.

Incluso después de 15 meses de ajuste, la economía mundial está demostrando ser resistente. Nuestra opinión es que la recesión más anticipada de la historia todavía está en camino, aunque un poco retrasada. Varios factores han contribuido a esto, incluida la magnitud de la liquidez creada durante la pandemia y un mercado laboral estadounidense desconcertantemente ajustado.

Sin embargo, no se debe pasar por alto que el mercado no tiene práctica para navegar una recesión común, con las dos recesiones más recientes provocadas por una burbuja inmobiliaria gigantesca y una pandemia global. Uno debe mirar hacia atrás a 2001 para encontrar el ejemplo más reciente de una recesión impulsada por el exceso de capacidad de las tasas de interés. Ese episodio ilustró que, a diferencia de la rápida contracción provocada por los acontecimientos históricos, el endurecimiento monetario lleva tiempo. Dado que es posible que no se realicen aumentos de tasas en los EE. UU. y es probable que continúen en otras regiones, los inversores deben reconocer que, tarde o temprano, no se pueden evitar los resultados económicos inevitables causados por la reducción de la liquidez.

Estruendo a través de los mercados

Las expectativas de ganancias han comenzado a reaccionar ante la disminución de la oferta monetaria pero, de manera similar al crecimiento económico, a un ritmo más lento de lo previsto. A mediados de mayo, las estimaciones de ganancias para todo el año 2023 para el índice S&P 500 y el índice mundial MSCI habían caído un 12 % y un 8 %, respectivamente. Ante la expectativa de nuevas subidas de tipos, junto con condiciones crediticias más estrictas, esperamos que las previsiones de ganancias se deslicen aún más.

La resiliencia de las acciones frente al endurecimiento monetario tiene el sello distintivo de una tendencia que a menudo vemos durante esta etapa del ciclo: la complacencia. Alimentar este comportamiento es la expansión múltiple del año hasta la fecha registrada por las acciones de Big Tech e Internet. Hasta cierto punto, esto es una reversión de las pérdidas de capital del año pasado, que fueron impulsadas por la compresión múltiple de las acciones de crecimiento secular a raíz de una tasa de descuento más alta. La debilidad económica generalmente favorece a las acciones de crecimiento, ya que los inversores buscan el crecimiento de las ganancias donde puedan encontrarlo, pero el dominio actual de la tecnología de mega capitalización en los índices de acciones brinda una apariencia de estabilidad al tiempo que oculta una debilidad enconada debajo.

Creemos que la desconexión entre la expansión del múltiplo agregado y una economía en desaceleración llegará a un punto crítico una vez que los inversores dejen de valorar la recuperación de una recesión que aún no se ha producido. Una capitulación en las expectativas de ganancias, completando lo que podría ser una caída de hasta el 20%, de pico a mínimo, probablemente también desencadenaría una ola de compresión múltiple a medida que los inversores se deshagan del riesgo. Poniendo números detrás de estos escenarios, otra disminución del 10% en las ganancias junto con una compresión del 10% en las relaciones precio-beneficio (P/E) se suman a un mercado bajista.

Mantener la inversión, pero a la defensiva

Una sucesión rápida de ganancias mínimas y múltiplos mínimos también representa una oportunidad para los inversores a largo plazo. Como dijimos en diciembre, si bien esperamos una recesión de ganancias, creemos que la economía de EE. UU. y el mundo están sobre una base lo suficientemente sólida como para evitar una recesión profunda y prolongada. Más bien, creemos que la economía se enfrenta a un ajuste de ciclo medio a tardío, caracterizado por un crecimiento plano o moderadamente negativo. Es importante destacar que, después del aumento de las tasas de 2022, la Reserva Federal y otros bancos centrales ahora tienen espacio para revertir el rumbo y relajar la política monetaria en caso de que se desarrolle un escenario económico peor de lo esperado.

Bajo tales circunstancias, creemos que este es un momento para mantener las inversiones, pero hacerlo manteniendo una postura defensiva hasta que surja una mayor claridad en la siguiente etapa del ciclo. El destino preferido para sortear esta incertidumbre son las acciones de calidad, ya que sus balances sólidos y flujos de efectivo constantes deberían protegerlos de riesgos imprevistos a la baja. Las acciones con estas características también brindan a los inversores el potencial de participar en cualquier ganancia del mercado en caso de que el crecimiento económico supere las expectativas. De acuerdo con la tendencia de la era de la pandemia, muchas de las acciones más grandes de tecnología e Internet también cumplen con estos criterios defensivos . Por el contrario, debe minimizarse la exposición a sectores muy cíclicos y empresas sobreapalancadas.

Figura 3: Rentabilidades máximas y mínimas de los factores de renta variable en las últimas recesiones

La calidad tiende a tener un rendimiento superior en las recesiones del mercado, y aunque el valor perdió menos que los mercados a la baja en 2022 y el crecimiento ha liderado el camino en 2023, creemos que las acciones de calidad tendrán la oportunidad de demostrar su mayor resistencia a medida que los efectos del ajuste monetario continúen afectando.

| Evento | Máxima | Mínima | Valor | Crecimiento | Calidad | Impulso | Volatilidad mínima |

| Burbuja tecnológica y el 11S | Marzo de 2001 | Noviembre de 2001 | -7,3 % | -2,9 % | 1,6 % | -9,1 % | -1,7 % |

| Crisis financiera global | Diciembre de 2007 | Junio de 2009 | -38,3 % | -35,8 % | -28,2 % | -44,0 % | -29,2 % |

| Pandemia de covid-19 | Febrero 2020 | Abril 2020 | -9,5 % | 1,5 % | 1,5 % | -1,0 % | -3,4 % |

| Pico reciente – Presente | Enero 2022 | 31 de mayo de 2023 | -8,3% | -15,2% | -10,7% | -20,6% | -9,2% |

Fuente: Oficina de Análisis Económico, Janus Henderson Investors. Rendimientos máximos y mínimos medidos en componentes basados en factores del MSCI World Index.

Dado el ritmo lento de esta etapa del ciclo, aún no hemos llegado al punto en el que recomendaríamos a los inversores mirar hacia el otro lado y posicionar las carteras para la recuperación. Llegará el momento de aumentar la exposición a empresas de pequeña capitalización y sectores cíclicos como la energía, pero hasta entonces, la calidad y la defensa siguen siendo las tácticas más prudentes.

Cuando se enfrenta a una desaceleración, es importante recordar que la máquina de ganancias de las acciones globales no está rota. Sin embargo, las ganancias siempre serán susceptibles a los inevitables ciclos económicos. Los inversores deben mantener una visión a largo plazo y consultar sus libros de jugadas sobre cómo navegar por los ciclos económicos en un mundo con tasas de interés distintas del cero por ciento.

La inversión de impulso es una estrategia de inversión que se basa en la idea de que es más probable que las tendencias percibidas continúen en lugar de revertirse. Es la expectativa de que la compra de acciones que están subiendo de precio seguirá subiendo y las que están cayendo seguirán teniendo un rendimiento inferior.

El MSCI World Index℠ refleja la rentabilidad del mercado de renta variable de los países desarrollados a nivel global.

El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de una o varias empresas de una cartera.

Endurecimiento cuantitativo (QT) es una política monetaria gubernamental que se utiliza ocasionalmente para reducir la oferta monetaria mediante la venta de valores del Estado o dejándolos vencer y retirándolos de sus saldos de efectivo.

El índice S&P 500® refleja la rentabilidad de las acciones de gran capitalización estadounidenses y representa la rentabilidad general del mercado de renta variable estadounidense.

Volatilidad mide el riesgo tomando la dispersión de rentabilidades de una determinada inversión.

Información importante

Las inversiones growth y value tienen sus propios riesgos y posibles recompensas, y pueden no ser adecuadas para todos los inversores. Las acciones growth están sujetas a un mayor riesgo de pérdidas y de volatilidad de precios y podrían no alcanzar su potencial de crecimiento percibido. Las acciones value pueden continuar infravaloradas por el mercado durante largos periodos de tiempo y pueden no apreciarse en la medida esperada.

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. La rentabilidad fluctuará en función de la evolución del emisor, la política y la economía.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

8 minutos de lectura

Aspectos destacados:

- Más de un año después del ataque de la Reserva Federal (Fed) contra la inflación, las tasas más altas están minando la liquidez de la economía y, con ello, presionando las ganancias corporativas.

- Las ganancias de las acciones en lo que va del año se deben a la expansión múltiple dentro de un grupo concentrado de acciones de mega capitalización, lo que oculta los vientos en contra para las ganancias corporativas más amplias.

- Dado que es probable que la economía se enfrente a un ajuste de mitad de ciclo en lugar de una recesión pronunciada, creemos que al centrarse en empresas de calidad, los inversores pueden equilibrar la necesidad de una actitud defensiva a corto plazo con el potencial alcista incrustado en las acciones.

Perspectivas