Aspectos destacados:

- Los créditos privados y los préstamos sindicados de forma amplia a menudo se confunden por ser similares, pero difieren fundamentalmente en características del prestatario,diferencial y perfil crediticio, estructura de mercado, valoración y liquidez. Estas distinciones influyen en cómo se fijan, supervisan y experimentan los riesgos por parte de los inversores.

- El precio continuo del mercado en los préstamos sindicados de manera amplia ofrece señales más claras de deterioro crediticio, mientras que las valoraciones periódicas en algunas estrategias de crédito privado pueden retrasar la visibilidad. Esto afecta la rapidez con la que los inversores pueden evaluar y responder a las cambiantes condiciones de crédito.

- Para los inversores de un CLO, comprender estas diferencias es fundamental. Las CLO están construidas sobre préstamos ampliamente sindicados y ofrecen liquidez a través de pasivos negociados y precios transparentes, evitando las presiones de reembolso y los cambios de valoración que pueden surgir en algunos créditos privados.

El crédito privado y los préstamos syndicales ampliamente no son intercambiables

Los desarrollos recientes en el crédito privado han puesto dos cuestiones en el punto de mira: liquidez y valoración. La presión de redención ha aumentado en vehículos privados de crédito semi-líquidos como las sociedades de desarrollo empresarial (BDCs), mientras que varias amortizaciones súbitas de créditos privados han destacado cómo las valoraciones lentas pueden ocultar el deterioro subyacente del crédito.

Es por eso que es importante distinguir el crédito privado de los préstamos sindicados amplios (o BSL) en lugar de tratarlos como formas intercambiables de financiación apalancada. Ambos mercados financian empresas por debajo de Investment Grade, y ambos a menudo financian negocios de sponsors, pero difieren materialmente en el perfil de los prestatarios, la estructura de mercado, el marco de valoración, los mecanismos de financiación y liquidez (Figura 1).

Esa distinción es particularmente importante en el contexto de obligaciones garantizadas por préstamos (CLO). Los CLOs se construyen sobre préstamos sindicados a gran escala y se financian mediante pasivos a plazo, donde un CLO emite tramos de deuda y renta variable con vencimiento definido. Esto significa que la experiencia del inversor es fundamentalmente diferente de la de algunos vehículos de crédito privado que ofrecen liquidez periódica contra activos subyacentes inherentemente menos líquidos.

No obstante, cabe destacar que el crédito privado no es una clase de activos homogénea. La financiación respaldada por activos, por ejemplo, está respaldada por un conjunto de activos, generalmente con flujos de caja más predecibles e instrumentos. Este segmento no forma parte de las preocupaciones actuales del mercado sobre el crédito privado y, por lo tanto, está fuera del alcance de este artículo.

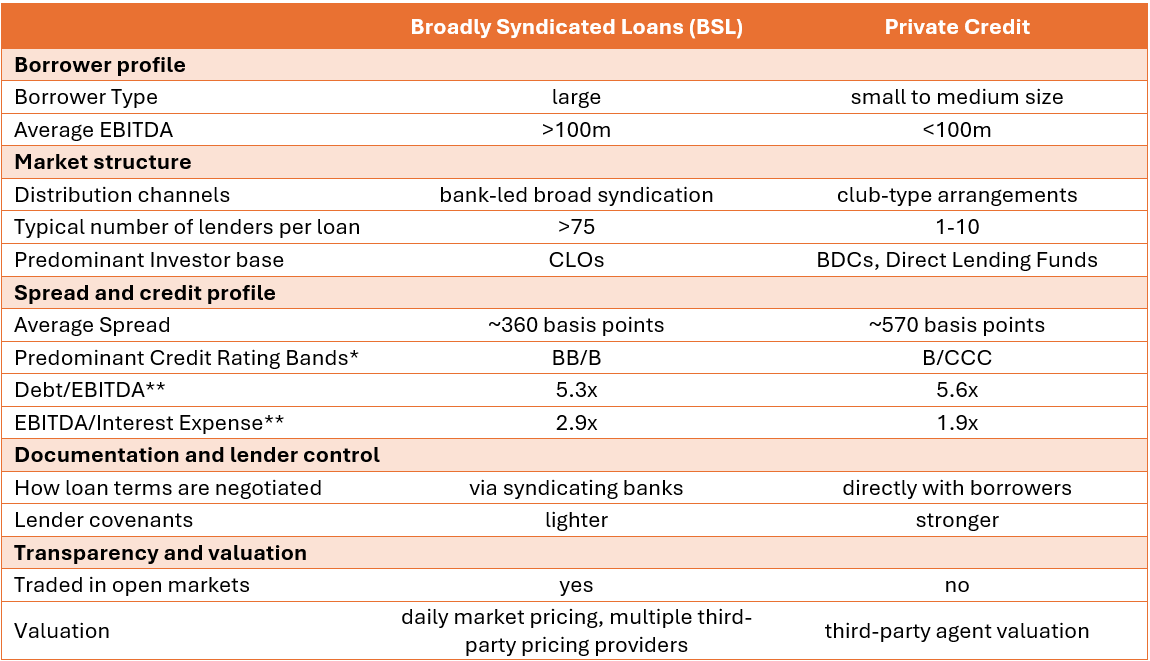

Crédito privado frente a préstamos ampliamente sindicados

Gráfico 1: ‘Vista general’ resumen de préstamos sindicados ampliamente comparados con crédito privado

Fuente: Janus Henderson Investors, Morgan Stanley, a 18 de marzo de 2026. La rentabilidad histórica no predice las rentabilidades futuras.

* Las bandas de rating tienen la intención de ser una indicación de calidad relativa, señalando que el crédito privado normalmente no está calificado o está calificado de forma privada.

** El crédito privado refleja el promedio de Fitch en todos los sectores reportados por Morgan Stanley Research; BSL refleja el crédito genérico calificado con 'B' informado por Morgan Stanley Research, en el 4.º trimestre de 2025.

Las diferencias y por qué importan

Perfil del prestatario

Los emisores de préstamos apalancados son materialmente más grandes que los prestatarios de crédito privado, lo que importa ya que la escala afecta todo, desde el acceso al mercado hasta la flexibilidad financiera.

Estructura del mercado

Los dos mercados también difieren en cómo se originan y distribuyen los préstamos. Los préstamos ampliamente sindicados se organizan para su colocación entre una amplia base de inversores institucionales, a menudo involucrando a un gran sindicato de prestamistas, típicamente más de 100 inversores institucionales. Los préstamos de crédito privado son típicamente transacciones bilaterales (o de club) proporcionadas por solo unos pocos prestamistas. Eso otorga a los prestamistas de crédito privado un mayor control sobre la documentación y las enmiendas, pero también significa que el préstamo no cuenta con la misma profundidad de participación y escrutinio del mercado. Por diseño, los préstamos sindicados ampliamente son instrumentos de mercado, mientras que los préstamos de crédito privado son financiaciones negociadas.

Diferencial y perfil de crédito

El crédito privado generalmente ofrece un diferencial más amplio que los préstamos sindicados en general, pero ese diferencial adicional refleja un perfil de riesgo y liquidez diferente, y una menor calidad crediticia (en promedio), en lugar de una anomalía de precios (Figura 1). Por lo tanto, la prima del diferencial ofrece compensación por estas características.

Documentación y control del prestamista

Las transacciones en crédito privado se negocian entre un pequeño número de prestamistas, generalmente de uno a diez, los paquetes de convenios son algo más fuertes, y las enmiendas pueden gestionarse más directamente que en el mercado sindicado. Eso puede ser beneficioso cuando un prestatario se ve sometido a presión, pero tiene una compensación. Un préstamo negociado de forma privada puede ofrecer un control contractual más sólido,pero sigue siendo menos transparente y menos continuamente escrutado que un préstamo ampliamente sindicado.

Transparencia y valoración

Esto lleva a la distinción más importante de todas: la formación de precios. Los préstamos sindicados amplios se benefician de una infraestructura de mercado desarrollada, con precios independientes, contribuciones de los agentes y evaluaciones de precios regulares. Los préstamos de crédito privado, por otro lado, suelen valorarse periódicamente a través de procesos dirigidos por gestores o agentes de valoración. En condiciones de estrés, esto se vuelve central en cómo los inversores experimentan el riesgo.

Valoración y descubrimiento de precios: qué revelan las situaciones en crisis

Un crédito estresado es a menudo la manera más clara de entender cómo funciona el mercado de financiamiento con apalancamiento. La situación de First Brands es un caso práctico útil. Se informaron fuertes caídas de precios en los préstamos de First Brands cuando las preocupaciones sobre la financiación se intensificaron en septiembre de 2025 y la perspectiva de bancarrota se cernía.

Como se muestra en la figura 2, el préstamo sindicado de First Brands se negoció en torno a los 90 a principios de agosto de 2025, cayó a 85 el 15 de septiembre, 76,5 el 17 de septiembre, 60 el 22 de septiembre, 42,5 el 24 de septiembre, antes de estabilizarse temporalmente en los 30 y finalmente llegar a cerca de cero a principios de 2026. Esa secuencia es importante porque muestra al mercado incorporando nueva información a medida que la situación empeoraba, en lugar de en un único evento de valoración.

Gráfico 2. Evolución del precio de mercado de First Brands Group

Fuente: Bloomberg, a 5 de enero de 2026.

La cuestión no es que los préstamos sindicados eviten las dificultades. Es cuando las condiciones de crédito se debilitan, el mercado proporciona una trayectoria de precios visible a través de la cual los inversores pueden evaluar el deterioro a medida que se desarrolla. Por lo tanto, los inversores pueden reevaluar el valor terminal de la empresa y ajustar su exposición según su propia justificación crediticia.

Esto contrasta con las recientes amortizaciones de crédito privado,donde algunos préstamos fueron reportados marcados de par a cero en un solo trimestre. En lugar de ser evidencia de que el crédito privado sea singularmente arriesgado, estos episodios resaltan que en los mercados de crédito privado que reciben valoraciones periódicas, los cambios en la valoración pueden aparecer en pasos discretos en lugar de a través de una secuencia continua de precios de mercado.

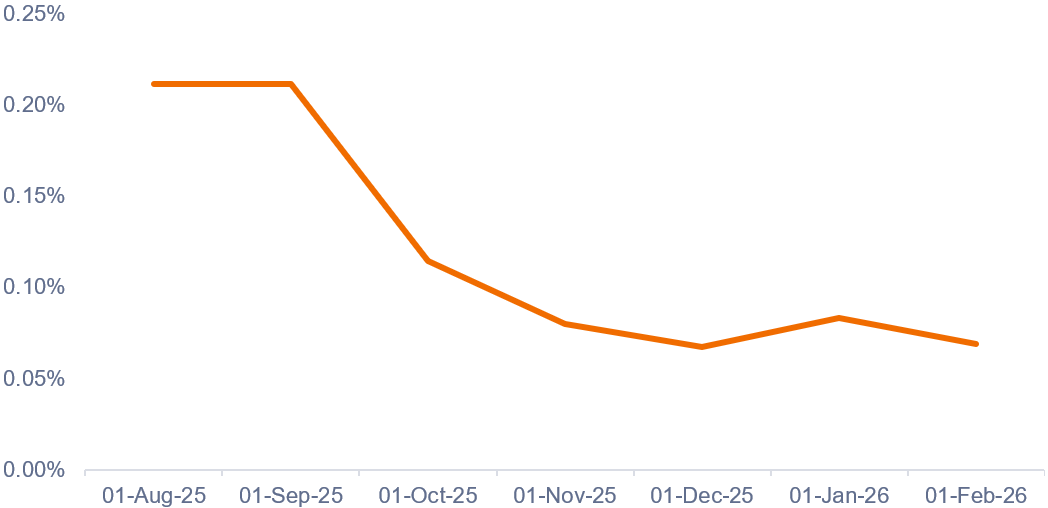

También es importante separar los acontecimientos crediticios idiosincrásicos de las empresas individuales del resultado para el inversor en un CLO. Como se muestra en Gráfico 3, las posiciones promedio de First Brands en los CLO europeos alcanzaron un máximo de aproximadamente 0,2 % a mediados de 2025 y luego disminuyeron. La exposición de un CLO a un prestatario individual está limitada por diseño, ya que los CLOs se benefician de carteras altamente diversificadas que contienen alrededor de 100-300 préstamos, dependiendo de la jurisdicción. La exposición a cualquier préstamo individual se establece por límites de concentración dentro del CLO (alrededor del 3 % en EE. UU. y del 2 % para los CLOs europeos), lo que limita el impacto de cualquier incumplimiento.

Gráfico 3: primer brands exposición media en CLOs europeos

Fuente: análisis de Janus Henderson Investors, a 28 de febrero de 2026.

Además de esta diversificación en CLOs, los inversores se benefician de protecciones integradas en forma de subordinación y otras formas de mejora crediticia y salvaguardias estructurales, como la sobregarantía (OC) y las pruebas de cobertura de intereses.1 Por consiguiente, hasta ahora nunca ha habido un impago entre los CLOs con calificación A, AA o AAA en Europa, ni siquiera durante la crisis financiera mundial. Incluso en entornos de tasas de impago elevadas, las protecciones estructurales han ayudado a reducir sustancialmente las pérdidas en los tramos con calificación BBB y BB.

Liquidez: la clave del error común

La malinterpretación más común es asumir que los inversionistas de un CLO dependen de la venta de préstamos subyacentes para obtener liquidez. En los vehículos de crédito privado que ofrecen liquidez periódica, los inversores dependen en última instancia de generar efectivo de una cartera subyacente no líquida, o de una designada banda de liquidez; por eso los mecanismos de redención se ven presionados cuando el sentimiento se debilita.

Los CLO son diferentes (como se detalla en nuestro Argumentos a favor de los CLO). No están sujetos a la misma dinámica de ventas forzadas asociada a las estructuras basadas en redenciones. Las obligaciones de los CLOs son a largo plazo, la estructura está financiada a juego, y por tanto, la liquidez de los inversores se proporciona a través del mercado de bonos de CLO en lugar de mediante la venta de los préstamos ampliamente sindicados subyacentes. Esa distinción es fundamental. Esto significa que los inversores pueden acceder y comercializar su exposición a un CLO/los CLOs a través de un mercado secundario bien establecido y que funciona eficientemente, mientras que los préstamos colateral subyacentes permanecen financiados dentro de una estructura de capital asegurada.

La distinción importa

Si bien tanto el crédito privado como los préstamos sindicados en general financian a empresas con apalancamiento, siguen siendo distintos. Los préstamos sindicados en general se sitúan dentro de un amplio mercado institucional con precio independiente y descubrimiento de precios continuo, mientras que el crédito privado sigue siendo más personalizado, menos transparente y menos frecuentemente marcado a mercado.

Esa distinción es particularmente importante en los CLO. Estas inversiones financian carteras diversificadas de préstamos ampliamente sindicados a través de pasivos a término estables. La liquidez para los inversores se entrega a través del mercado de bonos de los CLOs en lugar de mediante rescates del fondo de colaterales subyacente.

En nuestra opinión, los desarrollos recientes en el mercado de crédito privado han reforzado, en lugar de debilitar, los argumentos a favor de hacer clara esta distinción. Los préstamos ampliamente sindicados pueden financiar empresas de propiedad privada, pero en cómo están estructurados o valorados, y cómo los inversores acceden a la liquidez a través de CLOs, siguen siendo fundamentalmente diferentes del crédito privado.

1.ºMecanismos que aseguran que si los préstamos subyacentes se deterioran, los flujos de caja se redirigen para proteger las clases senior.

Empresas de desarrollo empresarial (BDCs) son vehículos de inversión regulados que ofrecen crédito privado a pequeñas y medianas empresas estadounidenses, proporcionando a los inversores rentas de alto rendimiento a través de deuda a tipo flotante.

Las transacciones de club implican a múltiples prestamistas no bancarios colaborando para proporcionar un préstamo a un único prestatario, ofreciendo una mayor certidumbre en el acuerdo, rapidez, y financiación adaptada en comparación con los préstamos sindicados tradicionales. Populares en las compras apalancadas de grandes compañías, estos acuerdos a menudo presentan convenios unificados y menor liquidez.

Refuerzo crediticio se utiliza en la titulización para mejorar la calidad crediticia y la rating de los tramos de deuda.

Empresas patrocinadas por fondos: Esto se refiere a empresas que son poseídas y controladas por firmas de capital riesgo (private equity), en lugar de estar cotizadas en bolsa o ser de propiedad familiar.

Procesos liderados por gestores o agentes de valoración: en el crédito privado los procesos liderados por gestores o agentes de valoración se refieren a la forma en que los préstamos se valoran periódicamente utilizando modelos internos y entradas de terceros, en lugar de un precio de mercado continuo.

Financiación coincidente: Los CLO están financiados por activos y pasivos coincidentes en el sentido de que los pasivos estables a largo plazo están alineados con el perfil de flujo de caja de los préstamos ampliamente sindicados, eliminando el riesgo de financiación y redención a corto plazo.

Un préstamo sindicado es un acuerdo de financiación a gran escala en el que un grupo de prestamistas (un sindicato), liderado por uno o más gestores principales, proporciona conjuntamente fondos a un solo prestatario bajo un acuerdo de préstamo unificado.

Pasivos a término se refieren a la estructura de financiamiento contractual a largo plazo que utilizan los CLOs para financiar sus carteras de préstamos. En la práctica, los CLO emiten tramos de deuda y renta variable con vencimientos definidos, que suelen abarcar desde varios años hasta más de una década, en lugar de depender de financiamiento a corto plazo o de vencimiento anticipado.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.