Aspectos destacados:

- En un horizonte temporal de 20 años, las acciones value de calidad europeas de calidad han proporcionado rentabilidades superiores a las de las acciones deep value.

- Aunque las acciones deep value se han comportado mejor con valoraciones extremas, dicha rentabilidad superior se dio en un período relativamente corto y, al final, se vio mermada.

- Creemos que las acciones value de calidad europeas son más atractivas para los inversores a largo plazo.

Dentro del sector value del mercado europeo, ¿dónde se encuentran las rentabilidades mejores y más constantes?

Es una pregunta que me hacen a menudo los clientes y mi respuesta habitual es que, con el tiempo, el value de calidad tiende a superar al deep value. Sí, el deep value tiene sus momentos de gloria, pero estos normalmente duran poco y suelen ser sustituidos por largos períodos de rentabilidad superior del value de calidad.

Para ilustrar este fenómeno, realicé un estudio en mercados denominados en euros. Los resultados demuestran que las acciones deep value tienden a obtener una rentabilidad superior cuando el diferencial de valoración (la diferencia de valoración entre las acciones baratas y las caras) en los mercados se sitúa en niveles altos o extremos. Una vez que estos diferenciales empiezan a reducirse, las acciones de value de calidad suelen tomar el relevo como las más rentables.

La prueba del value

A efectos del ejercicio, he utilizado valoraciones históricas del ratio precio/valor contable (P/B) para definir el deep value, ya que considero que este indicador es el que mejor refleja el entorno económico de cada empresa a través de las ganancias/pérdidas acumuladas. El value de la calidad se definió como las acciones con un desajuste de precio en relación con su estructura de balance, sus beneficios/flujos de caja, su política de retención y su calificación actual sobre su perfil de rentabilidad sostenible previsto, que constituye el pilar de la selección que utilizamos para encontrar acciones de calidad con desajustes de precios para la estrategia de la zona euro.

Utilizando FactSet, hemos analizado 20 años de datos históricos de empresas (31/1/2003–31/1/2023) y hemos representado gráficamente la rentabilidad de las acciones más baratas en dos grupos (deep value y value de calidad, según se definen anteriormente). Ambos grupos tenían aproximadamente el mismo tamaño de muestra y no hubo sesgo de supervivencia en el estudio; sin embargo, cabe señalar que existe un pequeño efecto de capitalización en los resultados generales, ya que todas las posiciones se ponderaron por igual durante el período de 20 años. Además, los valores financieros se muestran por separado, pues la selección utilizada para identificar el value de calidad de los valores no financieros incluye una medida de liquidez que no es adecuada para el sector financiero.

El estudio avala la premisa de que, en situaciones de valoración extrema, el deep value supera efectivamente al value de calidad, pero que dicha rentabilidad superior se da durante un período relativamente corto y, a la larga, se ve mermada y superada.

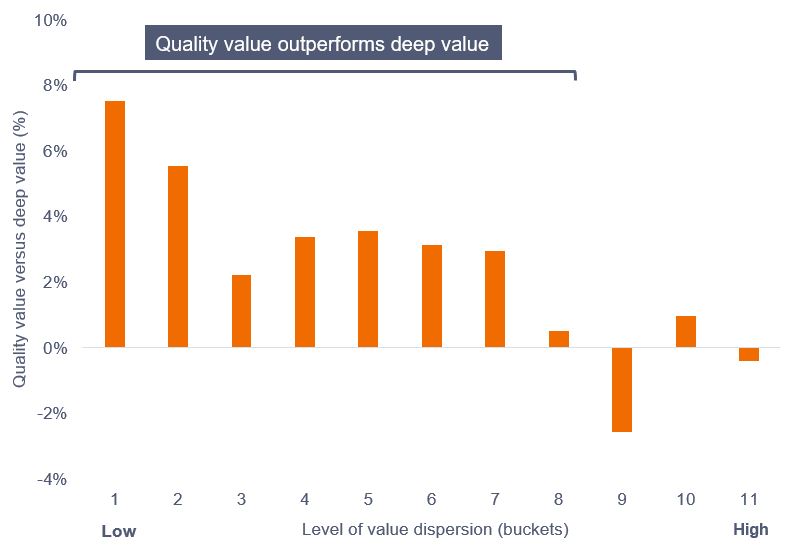

El estudio sugiere que, durante el período analizado, el value de calidad supera al deep value en alrededor del 80% de los casos en los valores no financieros y en aproximadamente el 85% de los casos en los financieros. Las rentabilidades comparativas medias de cada categoría que se muestran en el gráfico 1 corresponden al período de mantenimiento de 12 meses a partir de la fecha de selección. Numéricamente, cuanto menor sea el valor del componente, menor será la dispersión de valoraciones en los mercados y viceversa.

En el universo no financiero, la rentabilidad media en 12 meses durante el período de 20 años fue la siguiente: deep value, 9,4% anual; value de calidad: 13,0% anual.

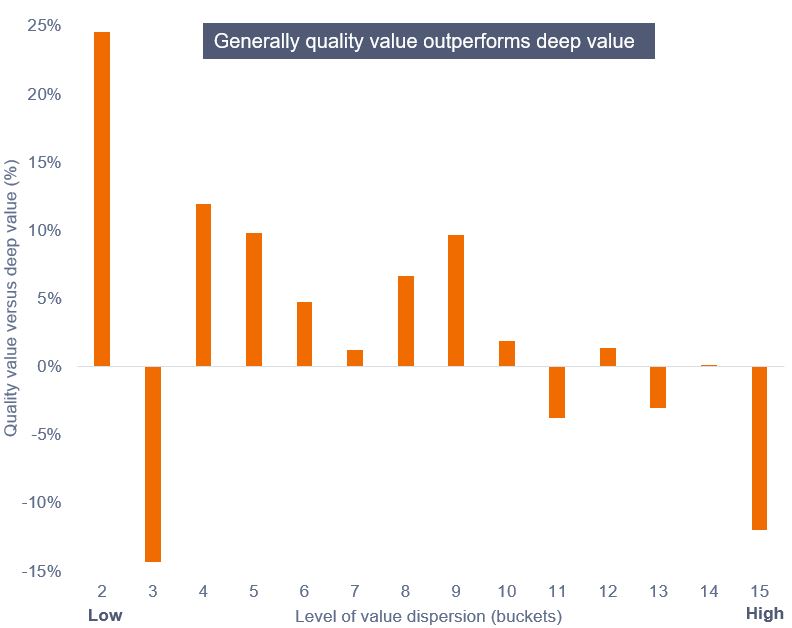

En el universo financiero, la rentabilidad media en 12 meses durante el período del estudio de 20 años fue la siguiente: deep value, 0,5% anual; value de calidad: 4,0% anual.

Valores no financieros

Gráfico 1. Rentabilidades del value de calidad frente a rentabilidades del deep value y niveles de dispersión (valores no financieros)

Fuente: FactSet/Janus Henderson, Universo = MSCI EMU Index y FTSE World EMU Region Index para los valores no financieros conjuntos. Diferencia de 20 años en la rentabilidad media mensual entre el value de calidad y el deep value desde enero de 2003 a enero de 2023. Componentes asignados asociados a niveles de dispersión de la valoración dentro de los mercados, valoración determinada por el P/B. La rentabilidad histórica no constituye una indicación de la rentabilidad futura.

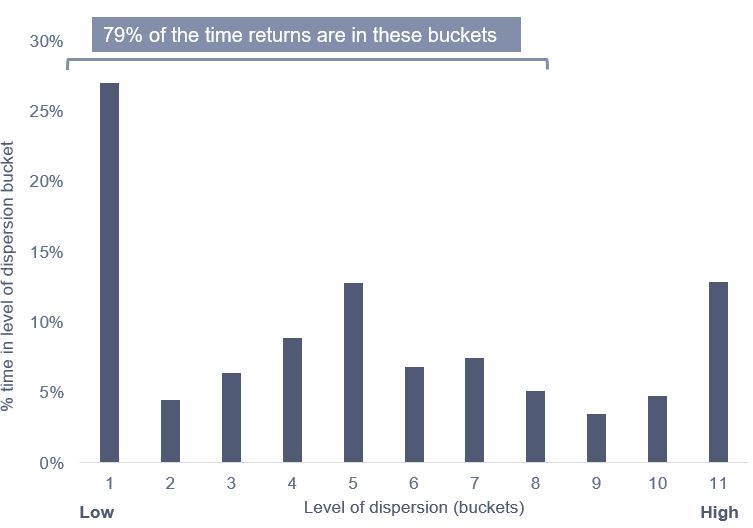

Gráfico 2. Tiempo de permanencia en el nivel del componente de dispersión (valores no financieros)

Fuente: FactSet/Janus Henderson, Universo = MSCI EMU Index y FTSE World EMU Region Index para valores no financieros conjuntos, 20 años desde enero de 2003 a enero de 2023. Componentes asignados asociados a niveles de dispersión de la valoración dentro de los mercados, valoración determinada por el P/B. La rentabilidad histórica no constituye una indicación de la rentabilidad futura.

Financiero

El estudio de los valores financieros resultó más problemático en dos aspectos. En primer lugar, la dispersión de las valoraciones en el sector ha sido mucho mayor en los últimos 20 años, motivo por el que hemos incluido más componentes en nuestro análisis. En segundo lugar, los lectores más observadores habrán notado que no hay «componente 1». Esto se debe a que 1) el nivel de dispersión en el sector financiero nunca bajó lo suficiente como para entrar en los parámetros que establecimos para este grupo y 2) las rentabilidades fueron más volátiles en los últimos 12 meses. Si ampliáramos el periodo de mantenimiento a un plazo más largo, por ejemplo, de dos a tres años, la forma de la rentabilidad se aproximaría más a la del resto del mercado. Sin embargo, para poder comparar mejor los valores financieros y no financieros, hemos mantenido un plazo de 12 meses. Al igual que en el caso de los valores no financieros, el sector financiero muestra una rentabilidad superior prolongada en el value de calidad.

Gráfico 3. Rentabilidades del value de calidad frente a rentabilidades del deep value y niveles de dispersión (valores financieros)

Fuente: FactSet/Janus Henderson, Universo = MSCI EMU Index y FTSE World EMU Region Index para los valores financieros conjuntos. Diferencia de 20 años en la rentabilidad media mensual entre el value de calidad y el deep value desde enero de 2003 a enero de 2023. Componentes asignados asociados a niveles de dispersión de la valoración dentro de los mercados, valoración determinada por el P/B. La rentabilidad histórica no constituye una indicación de la rentabilidad futura.

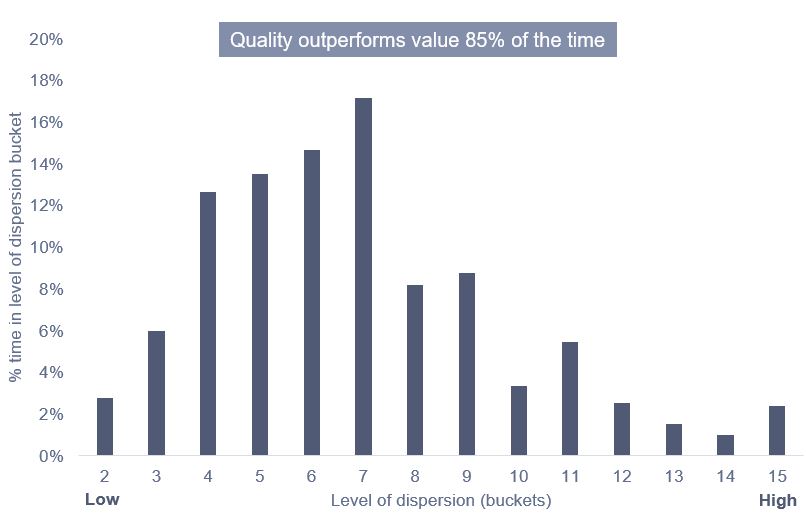

Gráfico 4. Tiempo de permanencia en el nivel del componente de dispersión (valores financieros)

Fuente: FactSet/Janus Henderson, Universo = MSCI & FTSE World EMU Region Index para los valores financieros conjuntos. 20 años desde enero de 2003 hasta enero de 2023. Componentes asignados asociados a niveles de dispersión de la valoración dentro de los mercados, valoración determinada por el P/B. La rentabilidad histórica no constituye una indicación de la rentabilidad futura.

Conclusión

El estudio avala la premisa de que, en valoraciones extremas, el deep value supera al value de calidad, pero que dicha rentabilidad superior se da durante un período relativamente corto y, a la larga, se ve mermada. A largo plazo, el estudio (20 años de datos mensuales) indica que el value calidad supera al deep value en alrededor del 80% de los casos en los valores no financieros y en aproximadamente el 85% de los casos en los financieros.

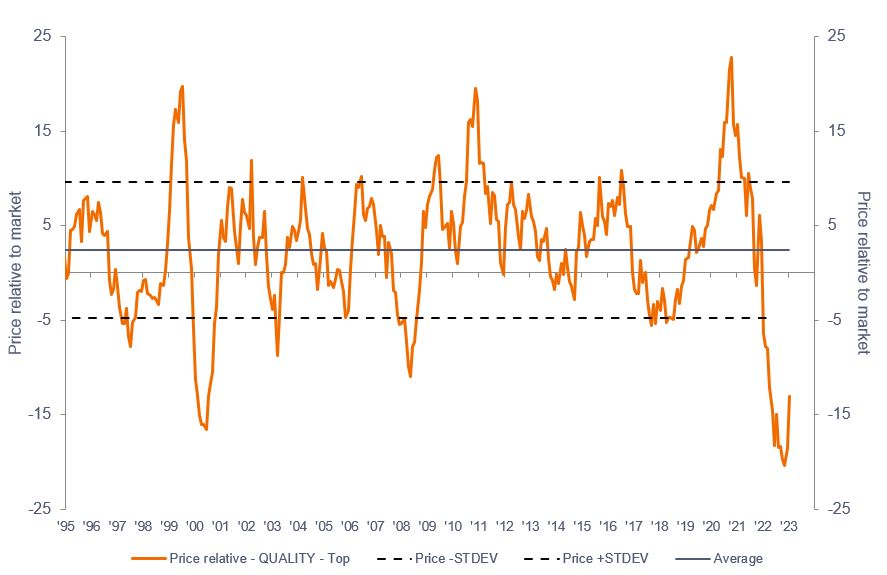

En los niveles actuales en Europa, la calidad ha quedado rezagada en términos relativos con respecto a los niveles registrados por última vez en 1999/2000 (gráfico 5).

Gráfico 5. Rentabilidad relativa de las acciones europeas de calidad

Fuente: JP Morgan. Datos desde diciembre de 1994 hasta enero de 2023. La rentabilidad histórica no constituye una indicación de la rentabilidad futura.

Al responder a la pregunta de por qué los inversores deberían apostar por el value de calidad en lugar del deep value, aunque siempre será difícil predecir el momento oportuno, los argumentos respaldan la idea de mantener el value de calidad por encima de cualquier otra opción, excepto a corto plazo.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- El Fondo sigue un estilo de inversión value que crea un sesgo hacia determinados tipos de empresas. Esto puede hacer que el Fondo obtenga una rentabilidad muy inferior o muy superior a la del mercado general.