Aspectos destacados:

- El 16 de mayo, Moody’s se convirtió en la última de las tres principales agencias de rating que revisó a la baja la calificación del mayor emisor de deuda del mundo. Aunque los rendimientos del Tesoro subieron tras conocerse la noticia, continúan cómodamente dentro de su rango en lo que llevamos de año.

- Creemos que la Fed podría mantenerse a la espera más tiempo de lo esperado, debido a la falta de certidumbre sobre las perspectivas económicas. En nuestra opinión, es probable que cualquier rebaja de los tipos repercuta en los tramos delanteros de la curva de tipos, mientras que en los bonos a más largo plazo los efectos pueden ser más ambiguos.

- En este contexto, creemos que los inversores deberían tratar de aprovechar cualquier futura bajada de tipos mediante la exposición a bonos de alta calidad y vencimiento más corto. Aunque los bonos de corta duración pueden ser una opción adecuada, creemos que los sectores titulizados presentan precios más atractivos y se benefician de su duración inherentemente más corta.

La rebaja del rating

A finales de la semana pasada, Moody’s rebajó el rating crediticio de Estados Unidos de Aaa a Aa1. La rebaja se produjo en respuesta a la preocupación de la agencia de rating por el aumento de la deuda, debido a la escasa disciplina fiscal y al creciente peso de los intereses.

El cambio de rating no causó gran sorpresa. Moody’s es la última de las tres principales agencias de rating en rebajar la calificación del mayor emisor de deuda del mundo, igualando su rating con el de S&P y Fitch Ratings, que rebajaron EE. UU. a AA+ en 2011 y 2023, respectivamente.

Esto deja solo a 10 países con el codiciado rating crediticio soberano AAA: Australia, Alemania, Suiza, Canadá, Países Bajos, Singapur, Dinamarca, Suecia, Noruega y Nueva Zelanda.

Probables efectos sobre los bonos del Tesoro de EE. UU.

Dado que los principales proveedores de índices ya han venido asignando a EE. UU. un rating AA+/Aa1 desde la rebaja de Fitch en 2023, la rebaja de calificación de Moody’s no tendrá ningún impacto en el rating combinado global del Gobierno estadounidense.

Estamos de acuerdo en que las tendencias de la deuda y el déficit comentadas en el comunicado de Moody’s son motivo de preocupación. Sin embargo, creemos que los mercados financieros ya descuentan estas tendencias y expectativas políticas (como la probable prórroga de la Ley de rebajas fiscales y empleos de 2017). Por tanto, no esperamos ver una respuesta drástica del mercado a la rebaja de calificación.

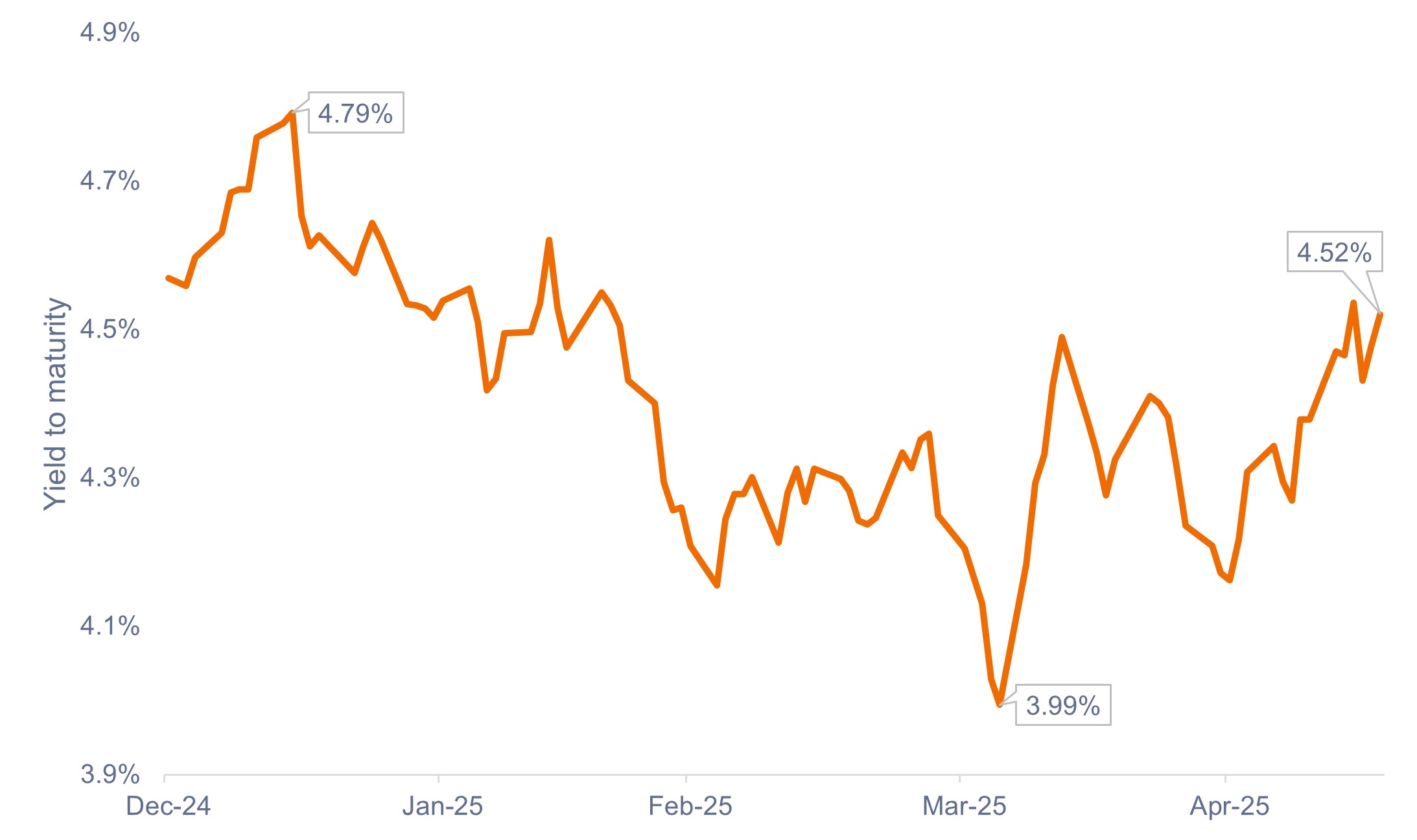

Aunque los rendimientos del Tesoro subieron tras conocerse la noticia, continúan en torno al 4,5%, cómodamente dentro de su rango de negociación de 2025 y muy lejos de su máximo en lo que va de año del 4,79%, como se muestra en el gráfico 1.

Gráfico 1. Rendimientos de los bonos del Tesoro de EE. UU. a 10 años (enero de 2025 – mayo de 2025)

Los rendimientos del Tesoro se sitúan cómodamente dentro de su rango en lo que va de año, a pesar de la rebaja de calificación de Moody’s.

Fuente: Bloomberg, a 19 de mayo de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

¿Qué significa esto para el Gobierno y la Fed?

La rebaja de calificación de Moody’s incide en que el Gobierno estadounidense tiene trabajo por hacer en el plano fiscal.

Los participantes del mercado seguirán atentos s la evolución de las políticas gubernamentales en lo que respecta a los presupuestos, los aranceles y las negociaciones comerciales, al tiempo que intentan calibrar sus efectos sobre las perspectivas de la deuda y el crecimiento económico.

También existe incertidumbre acerca del impacto de las negociaciones comerciales en la inflación y el mercado laboral, así como sobre cómo y cuándo podría responder la Reserva Federal (Fed).

La Fed se encuentra en un escenario potencialmente complicado en el que los objetivos de su doble mandato de estabilidad de precios y pleno empleo podrían moverse en direcciones opuestas. Aunque el banco central ha dicho que los aranceles son más bien un impuesto puntual, tendrá que pecar de precavido para asegurarse de que las expectativas de inflación no se conviertan en una bola de nieve.

Creemos que la Fed podría mantenerse en espera más tiempo de lo previsto, debido a las perspectivas económicas inciertas. Aunque los datos iniciales han sido flojos, los datos confirmados han seguido mostrando resistencia. En consecuencia, el banco central ha afirmado que esperará a ver cómo evoluciona la situación hasta plantearse cualquier ajuste de su postura política.

Consecuencias para los inversores en renta fija

La conclusión clara para los inversores en renta fija es que ahora mismo hay muchas cosas de las que ocuparse, lo que genera dinámicas contradictorias que están afectando a los rendimientos del Tesoro de EE. UU. Como cabía esperar, las incertidumbres se manifiestan en mayor medida en el los tramos largos de la curva de tipos.

Sin embargo, en nuestra opinión, los tramos cortos de la curva de tipos presentan una perspectiva totalmente diferente. Los factores que influyen en los rendimientos a más corto plazo presentan un sesgo más unidireccional, con rendimientos potencialmente a la baja que actúan como lastre para los inversores.

Si la economía o el mercado laboral se debilitan considerablemente, la Fed tiene margen para bajar con contundencia los tipos de interés oficiales. En tal escenario, pensamos que las expectativas de inflación a más largo plazo probablemente permanecerían bien ancladas (aunque los aranceles hagan subir los precios a corto plazo), lo que permitiría a la Fed adoptar una postura más flexible.

Cómo podrían pensar los inversores en posicionarse

En nuestra opinión, es probable que cualquier rebaja de los tipos repercuta en los tramos delanteros de la curva, mientras que en los bonos a más largo plazo los efectos pueden ser más ambiguos.

Creemos que los inversores deberían tratar de posicionar sus carteras para estar más aislados de las incertidumbres y tratar de aprovechar cualquier futura bajada de tipos mediante la exposición a bonos de alta calidad y menor vencimiento. Aunque los bonos de corta duración pueden ser una opción adecuada, creemos que los sectores titulizados presentan precios más atractivos y se benefician de su duración inherentemente más corta.

Las carteras seleccionadas de bonos de titulización de activos (ABS), obligaciones garantizadas por préstamos con calificación AAA (CLO AAA) y valores de titulización hipotecaria comercial (CMBS) pueden ofrecer a los inversores formas alternativas de obtener exposición a los tramos cortos de la curva, mientras que los MBS de agencia pueden proporcionar a los inversores exposición a lo largo de toda la curva de tipos.

Además, los inversores en renta fija también pueden buscar oportunidades para diversificar con emisores no estadounidenses, incluidos los mercados emergentes.

Aunque el Fondo Monetario Internacional (FMI) rebajó recientemente sus perspectivas de crecimiento económico mundial, mantuvo un creciente diferencial de crecimiento entre los mercados emergentes y los desarrollados. Los fundamentos de los mercados emergentes son relativamente resistentes, mientras que su sensibilidad económica real a la economía estadounidense ha disminuido considerablemente en las últimas décadas.

Además, el crecimiento de los mercados emergentes ha superado el crecimiento de EE. UU. desde 2010 y se prevé que supere a este último a un ritmo acelerado en los próximos cuatro años.

El rendimiento del Tesoro a 10 años es el tipo de interés que ofrecen los bonos del Tesoro estadounidense con vencimiento a 10 años desde la fecha de compra.

Los ratings de calidad crediticia se miden en una escala va normalmente de Aaa (la más alta) a C (la más baja).

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

La curva de tipos representa los rendimientos (tipo de interés) de los bonos con una misma calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos más lejanos suelen tener mayores rendimientos.

El rendimiento al vencimiento (YTM) representa la rentabilidad total que puede esperar un inversor si mantiene un bono hasta su vencimiento.

Información importante

Las carteras gestionadas de forma activa podrían no producir los resultados previstos. Ninguna estrategia de inversión puede asegurar un beneficio o eliminar el riesgo de pérdida.

Obligaciones de préstamo garantizadas (CLO):valores de deuda emitidos en diferentes tramos, con diversos grados de riesgo y respaldados por una cartera subyacente compuesta principalmente por préstamos corporativos con calificación inferior a la categoría de inversión. La devolución del capital no está garantizada y los precios podrían disminuir si los pagos no se realizan a tiempo o si la solvencia crediticia empeora. Los CLO están sujetos al riesgo de liquidez, al riesgo de tipos de interés, al riesgo crediticio, al riesgo de rescate y al riesgo de impago de los activos subyacentes.

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta fija están sujetos a riesgos de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos suelen bajar, y viceversa. La rentabilidad del principal no está garantizada y los precios pueden bajar si un emisor no efectúa puntualmente los pagos o su solidez crediticia se debilita.

Los valores extranjeros están sujetos a riesgos adicionales, como las fluctuaciones monetarias, la incertidumbre política y económica, el aumento de la volatilidad, la menor liquidez y las diferentes normas financieras y de información, que son mayores en mercados emergentes.

Los valores respaldados por hipotecas (MBS) pueden ser más sensibles a las variaciones de los tipos de interés. Están sujetos al riesgo de prórroga, cuando los prestatarios amplían la duración de sus hipotecas cuando suben los tipos de interés, y al riesgo de amortización anticipada, cuando amortizan antes sus hipotecas al bajar los tipos de interés. Estos riesgos pueden reducir la rentabilidad.

Los productos titulizados, como los bonos de titulización hipotecaria y los bonos de titulización de activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.