Aspectos destacados:

- Con lo que calificamos de recorte preventivo, la Fed priorizó su apoyo a un debilitado mercados emergentesrcado laboral pese a su elevada inflación.

- En caso de que la opinión de la Fed de que los aranceles representan una "excepción" a los niveles de precios resulte inexacta, el recorte de diciembre, junto con cualquiera en 2026, podría conducir a una inflación persistente que ejerza presión al alza en el extremo largo de las curvas de rendimientos.

- En periodos de alta incertidumbre, creemos bono los inversores deberían dar prioridad a los rendimientos diversificación y estables, dos características que podrían conseguirse buscando emisiones globales a corto plazo.

Los inversores en bonos que buscaban descubrir una idea clara sobre el estado futuro/contrato de futuro de la economía y la trayectoria de las tasas de política de los Estados Unidos probablemente vieron la declaración de diciembre de la Reserva Federal (Fed) como algo sin importancia. Encontramos algo de valor en ello, ya que, después de un ligero error del presidente Jerome Powell en sus comentarios de octubre, los consiguientes esfuerzos del banco central para telegrafiar tal vez un preventivo final pre-emptive El recorte de 25 puntos básicos (pb) sirvió como prueba del cumplimiento de la Fed a la orientación prospectiva/a plazo.

Se podría argumentar que, para una Fed basada en datos, la noción de ser preventivo es una contradicción, ya que la decisión parecía tomarse con la vista puesta en lo que podría ocurrir durante los próximos 12 meses. No ayudó la escasez de datos económicos recientes debido al cierre del gobierno recientemente resuelto. Además, el lenguaje que hace referencia a que los riesgos en cada lado del doble mandato de la Fed (estabilidad de precios y pleno empleo) están presentes podría haber sido motivo para esperar y ver, un enfoque adoptado por los dos disidentes hawkish/duros. Pero al final, otros nueve votantes llegaron a la conclusión de que un tercer recorte consecutivo de tasas era lo más prudente.

Tensión en los datos

Para el presidente Powell, la razón para favorecer la mano de obra por encima de los precios podría encontrarse en los aranceles. Los datos revelan que la inflación persistente durante gran parte de 2025 se debe a una aceleración en los precios de los bienes. La Fed está depositando sus esperanzas en la suposición de que los aranceles serán un reajuste único de los niveles de precios y una vez que eso fluya, la inflación interanual nuevamente comenzará a desviarse hacia el objetivo del 2.0% del banco central.

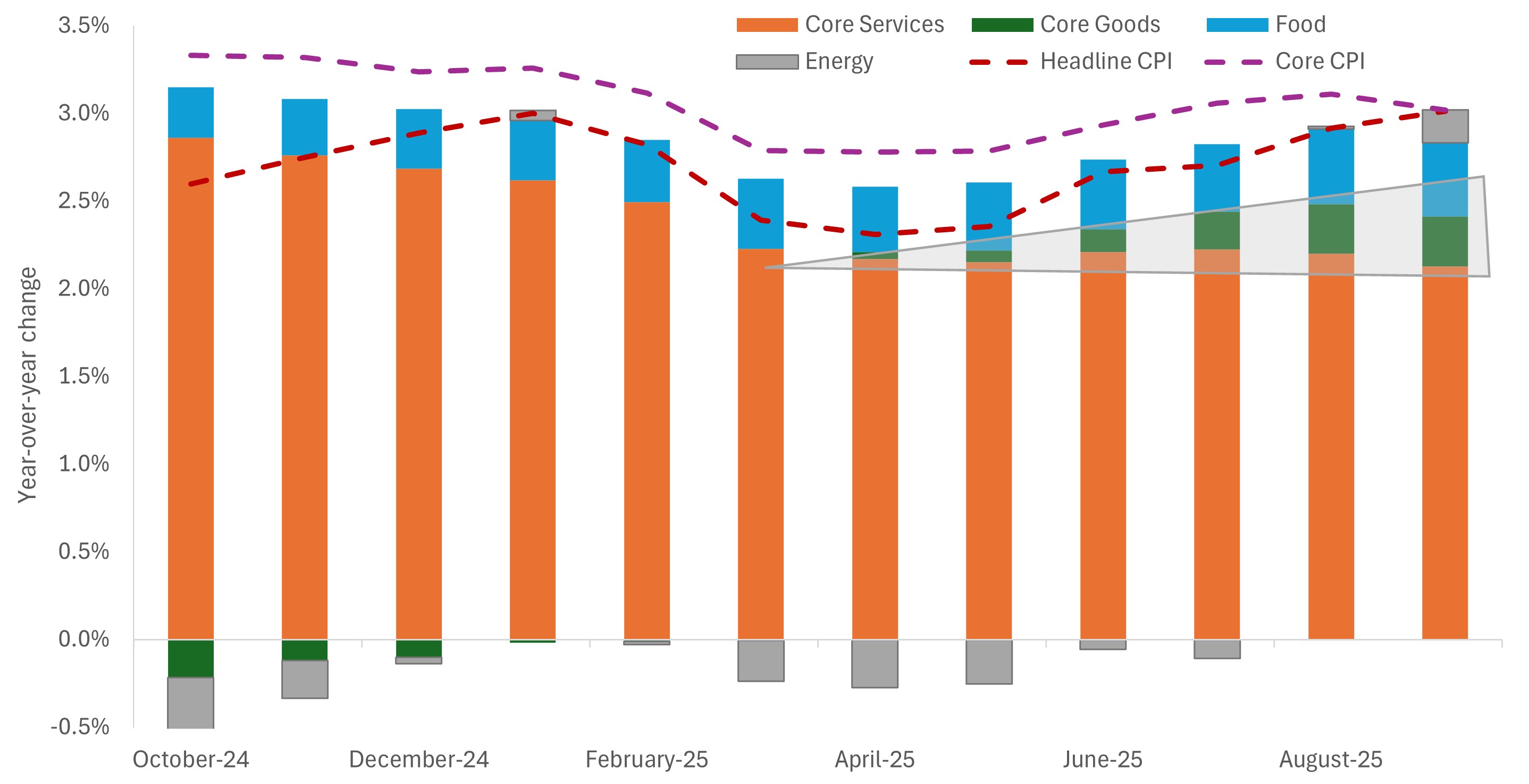

Gráfico 1: Componentes del índice de precios al consumidor de Estados Unidos

La persistencia de una inflación general (y subyacente) se puede atribuir en gran medida a un aumento de los precios de los bienes que está haciendo mella en las tendencias positivas en los servicios básicos y, más recientemente, en los precios de la energía.

Fuente: Bloomberg, Janus Henderson Investors, a 30 de septiembre de 2025.

La expectativa de la Fed de que el riesgo alcista de la inflación pueda resultar efímero le permitió priorizar lo que considera tendencias relativamente preocupantes en el mercado laboral. La tasa de desempleo subió tres décimas de uno por ciento, hasta el 4,4%, entre junio y septiembre, el último mes disponible. Del mismo modo, las ganancias medias de nómina han caído a la velocidad de estancamiento, con un promedio de 39,000 en los últimos cinco meses disponibles. Incluso con la ausencia de datos de octubre y noviembre —junto con la política de inmigración de la Administración empañando la dinámica de la oferta y la demanda del mercado laboral—, la debilidad de mitad de año resultó suficiente para que la Fed actuara.

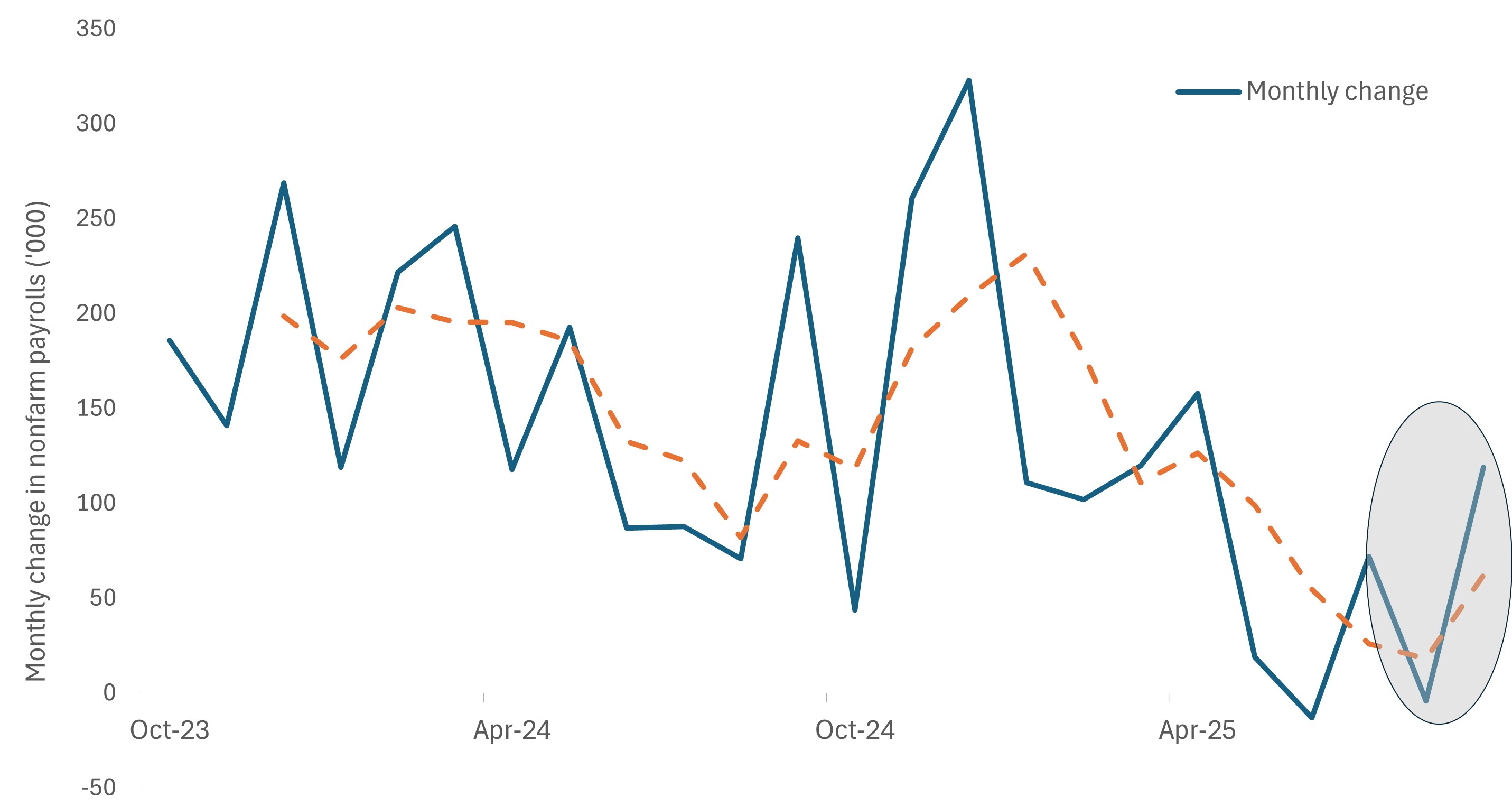

Gráfico 2: Cambios en las nóminas no agrícolas de EE. UU.

Los datos de nóminas no agrícolas hasta septiembre reflejaron una tendencia de debilitamiento similar observada en los datos del mercado laboral privado y esto probablemente fue suficiente para obligar a la Fed a inclinar su sesgo hacia el apoyo al crecimiento del empleo.

Fuente: Janus Henderson Investors, a 30 de septiembre de 2025.

La tensión en el seno del mandato de la Fed también queda ilustrada en el Resumen de previsiones económicas actualizado del banco central. Incluso teniendo en cuenta los efectos del cierre del gobierno, el crecimiento económico de 2026 se ha revisado modestamente al alza. Como reflejo de la opinión optimista de la Fed hacia los aranceles, tanto la inflación general como la subyacente para el próximo año se revisaron modestamente a la baja a 2.4% y 2.5%, respectivamente. Curiosamente, incluso con el lento crecimiento económico y el reciente repunte, se espera que la tasa de desempleo termine 2026 en 4.4%, sin cambios con respecto a su proyección de septiembre.

La mayor evidencia de que la decisión de diciembre puede caracterizarse como un recorte hawkish/duro si la propia Fed prevé que la trayectoria de los tipos de interés se mantenga sin cambios con respecto a octubre. La estimación mediana de los miembros encuestados indica un recorte en 2026 y 2027. Los mercados de futuros son más moderados/acomodaticios, descontando dos recortes de 25 puntos básicos el próximo año. Sin embargo, esa opinión podría reflejar el cambio esperado en la composición de la Fed, con el fin del mandato del presidente Powell y el nombramiento de un nuevo presidente que podría reflejar más fielmente la actitud del presidente Trump hacia la política monetaria. Debemos decir que el Presidente representa solo un voto, y la presunción es que la mayoría de los miembros respetan enormemente el valor otorgado a la independencia de la Fed.

La incertidumbre merece diversificación y un rendimiento constante

La propia Fed admitió que se encuentra en la posición poco envidiable de operar en un entorno donde tanto la inflación como el mercado laboral llaman su atención. Los inversores en renta fija se encuentran en la misma situación. Estamos alineados con la opinión de consenso de que las subidas de tipos en el futuro/contrato de futuro están fuera de la mesa. Tras esta reunión, el statu quo significa posiblemercados emergentesnte solo dos bajadas de tipos más en este ciclo. Si eso resulta ser demasiado hawkish/duro, el crecimiento económico podría sorprender a la baja, lo que resultaría en una disminución de los rendimientos del Tesoro a medio y largo plazo.

Por supuesto, el riesgo es que si un sector de consumo todavía resistente da un giro, tras un mercado inmobiliario ya en declive, el crédito corporativo expuesto al ciclo podría verse afectado. Consideramos que este es un escenario poco probable, pero que no debe ignorarse por completo, dados los ajustados diferenciales de crédito actuales.

Un escenario comodín es una Fed potencialmente más flexible que recorte las tasas más de lo anticipado, especialmente dado que la inflación todavía se encuentra por encima del objetivo del 2.0% del banco. El hecho de que el impacto de los aranceles sobre los precios no sea transitorio agravaría la presión alcista sobre los precios. Ese error de política, aunque probablemente no en la escala de la década de 1970, en nuestra opinión, castigaría a los bonos de mediano y largo plazo.

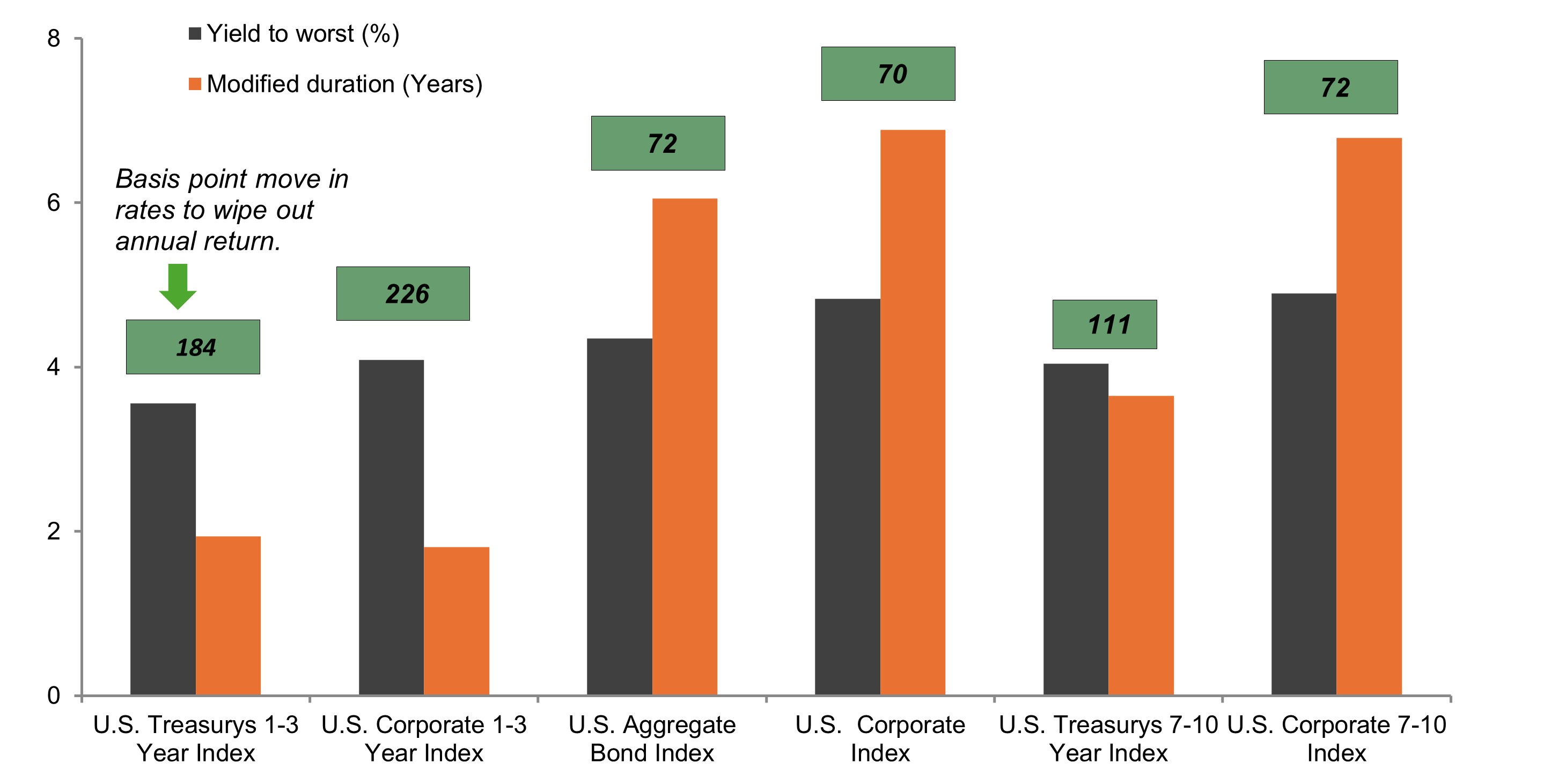

Gráfico 3: Exposición al rendimiento y duración de los segmentos de bonos de EE. UU.

Tras años de distorsiones de las políticas que alteraron la relación tradicional, los valores a más corto plazo vuelven a generar rendimientos suficientes para absorber cualquier posible riesgo de tipos de interés al alza; Esta característica es bienvenida en un periodo de incertidumbre en materia de inflación y tipos.

Fuente: Bloomberg, a 10 de diciembre de 2025.

Como argumentamos en nuestro Market GPS En las perspectivas de 2026, los períodos de incertidumbre económica y política no se prestan a asumir un riesgo excesivo. Dado que los rendimientos en los tramos delanteros de las curvas de deuda soberana y de crédito siguen siendo atractivos, aunque por debajo de los máximos recientes, creemos renta fija los inversores pueden seguir generando flujos de ingresos atractivos a través de emisiones a corto vencimiento menos expuestas a volatilidad de tipos de interés.

Por último, creemos que la incertidumbre debería obligar a bono inversores a priorizar la diversificación. En nuestra opinión, una forma eficaz de lograrlo en el entorno actual es asignar entre jurisdicciones. Los ciclos económicos y las prescripciones políticas son divergentes, lo que permite a los inversores obtener ingresos en regiones con tipos todavía altos —y estables—, al tiempo que participan en la apreciación del capital en países donde las condiciones ameritan una reanudación de la relajación.

Información importante

Diversificación Ni asegura ganancias ni elimina el riesgo de sufrir pérdidas vinculadas a inversiones.

Títulos de renta fija están sujetas al riesgo de tipos de interés, inflación, crédito e riesgo de impago. El mercado de bonos es volátil. A medida que suben los tipos de interés, los precios de los bonos suelen bajar, y viceversa. La devolución del capital no está garantizada y los precios pueden disminuir si un emisor no realiza los pagos a tiempo o si su solidez crediticia se debilita.

Un punto básico (p.b.) equivale a 1/100 de un punto porcentual. 1 p.b. = 0,01 %. 100 p.b. = 1 %.

Índice Bloomberg US Corporate Bond mide el mercado de bonos corporativos imponible, de tipo fijo y de investment grade.

El índice Bloomberg US Treasury a 1-3 años mide la deuda nominal de tasa fija denominada en dólares estadounidenses emitida por el Tesoro de los Estados Unidos con 1-2.999 años hasta el vencimiento.

El índice Bloomberg US Corporate a 1-3 años Mide el mercado de bonos corporativos sujetos a impuestos, de tasa fija y de investment grade con vencimientos de 1 a 3 años.

El índice Bloomberg US Treasury a 7-10 años mide la deuda nominal de tasa fija denominada en dólares estadounidenses emitida por el Tesoro de los Estados Unidos con 7-10 años hasta el vencimiento.

El índice Bloomberg US Corporate a 7-10 años Mide el mercado de bonos corporativos sujetos a impuestos, de tasa fija y de investment grade con vencimientos de 7 a 10 años.

El índice Bloomberg U.S. Aggregate Bond mide de forma generalizada del mercado de bonos corporativos investment grade sujetos a fiscalidad, de tipo fijo, denominados en dólares estadounidenses.

Punto básico: Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1pb = 0,01%.

Diferencial de crédito: diferencia de rendimiento entre valores con un vencimiento similar, pero con una calidad crediticia diferente. La ampliación de los diferenciales indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Duración: la duración mide la sensibilidad del precio de un bono o de una cartera de renta fija a los cambios en los tipos de interés. Cuanto mayor sea la duración de un bono, mayor será su sensibilidad a las variaciones de los tipos de interés y viceversa.

Política monetaria: las políticas de un banco central orientadas a influir en el nivel de inflación y crecimiento de una economía. Entre los instrumentos de política monetaria se encuentran la fijación de los tipos de interés y el control de la oferta de dinero.

Quantitative easing (QE) es una política monetaria gubernamental utilizada ocasionalmente para aumentar la oferta monetaria mediante la compra de instrumentos del Estado u otros instrumentos del mercado.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de una inversión determinada. La velocidad y el alcance de las subidas y bajadas del precio de una cartera, un valor o un índice.

Rendimiento a peor (YTW, del inglés Yield-To-Worst): es el rendimiento potencial más bajo que puede obtenerse de un bono sin que el emisor incurra en impago.

La curva de tipos representa los rendimientos (tipo de interés) de los bonos con una misma calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos a más largo plazo suelen tener mayores rendimientos.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.