Aspectos destacados:

- La trayectoria futura/contrato de futuro de la inflación y la política monetaria sigue siendo incierta en muchas jurisdicciones, ya que las fuerzas de la desglobalización, el estímulo fiscal y la inteligencia artificial (IA) tienen el potencial de influir en los precios al consumidor.

- Con rendimientos atractivos y muchos bancos centrales sesgados a apoyar el crecimiento, las emisiones a corto plazo tienen el potencial de generar ingresos y exponer al mismo tiempo a los inversores a una menor volatilidad de los tipos en comparación con lo que puede ocurrir más allá en las curvas de deuda soberana.

- En medio de la continua incertidumbre, creemos que los inversores deberían priorizar la diversificación dispersando el riesgo entre regiones en diferentes etapas del ciclo económico y centrándose en emisiones corporativas de mayor calidad.

La volatilidad de fin de año en los activos de mayor riesgo y un contexto macroeconómico incierto están llevando a muchos inversores a buscar la relativa estabilidad del mercado de renta fija. Pero los bonos globales se enfrentan a sus propias complejidades. La política monetaria sigue siendo divergente, y muchos bancos centrales siguen haciendo frente a una inflación persistente. Entretanto, las elevadas valoraciones podrían verse puestas a prueba por una oleada de emisiones soberanas y corporativas. Y en relación con esto, sigue aceptando los gobiernos el estímulo fiscal, con un mínimo rechazo por parte de los antiguos halcones del déficit.

Para maximizar el potencial de una asignación de bono para contrarrestar una cartera más amplia, creemos que los inversores deberían considerar una exposición de menor duración. Este segmento del universo de renta fija puede ofrecer ingresos atractivos, potencial de diversificación frente a activos de mayor riesgo y, quizás lo más importante, una menor exposición a los riesgos asociados con una inflación estructuralmente más alta en la era de estímulo fiscal posterior a la pandemia.

Las perspectivas de inflación siguen siendo inciertas, en parte debido a las cuestiones no resueltas en torno a los aranceles y a la tendencia general hacia la desglobalización. Una vía que podría incrementar los costes e interrumpir las cadenas de suministro. Sin embargo, las posibles ganancias de productividad de la adopción de la IA agregan otra capa de complejidad a la posible trayectoria de la inflación. Comprender la tensión entre estas fuerzas será un enfoque clave tanto para los responsables políticos como para los inversores a lo largo de 2026 y más allá.

Lidiar con sus propios problemas

La divergencia de las trayectorias económicas y las recetas monetarias entre las principales regiones crea tanto oportunidades como riesgos para los inversores en bonos. Las perspectivas de inflación de cada región son muy importantes. Con los responsables de las políticas aceptando el crecimiento de los precios al consumidor por encima de sus objetivos preferidos, algunos bancos centrales pueden volver a priorizar el apoyo a la economía siempre que la inflación no se acelere.

Si bien los precios pueden ser notoriamente ingobernables, países como el Reino Unido y Noruega pueden estar en condiciones de continuar recortando hasta 2026. A pesar del debilitamiento de los datos del mercado laboral en los Estados Unidos, el perfil de crecimiento envidioso del país podría obligar a la Reserva Federal (Fed) a detener los recortes, un mensaje que el presidente Jerome Powell se aseguró de que el mercado escuchara durante su declaración de octubre. En contraste con su prolongada era de estímulos agresivos, Japón se destaca ahora como la única región importante que probablemente subirá los tipos al acercarse el país a su cuarto año de inflación por encima del objetivo.

Sin embargo, la geografía podría no ser la única forma de definir las opiniones políticas divergentes. Es probable que estos también existan dentro de la Fed y pueden representar un riesgo subestimado para los bonos en 2026. Un mercado que anticipa hasta 100 puntos básicos (pb) en recortes en los próximos 12 meses podría ser tomado por sorpresa si una Fed influenciada por Trump no cumple con las expectativas moderadas/acomodaticias si la inflación continúa infligiendo dolor a los hogares estadounidenses. Lo que nubla las cosas es el enigma de la disminución del crecimiento del empleo a pesar de la evidencia de resistencia económica.

A medida que aumenta la divergencia de políticas, los inversores pueden considerar evitar los riesgos centrados en EE. UU. asignando activos a regiones con perspectivas de ingresos y duración más favorables. Una serie de factores que van desde los aranceles (inflacionarios) hasta la desaceleración de las exportaciones (desinflacionarios) y el crecimiento económico nacional determinarán en última instancia qué bancos centrales se mantienen firmes y cuáles se verán obligados a relajar aún más sus políticas. Es probable que tales movimientos, especialmente cuando parecen incompatibles con el crecimiento de los precios al consumidor, ejerzan una mayor volatilidad en los tramos medio y largo de las curvas de rendimiento.

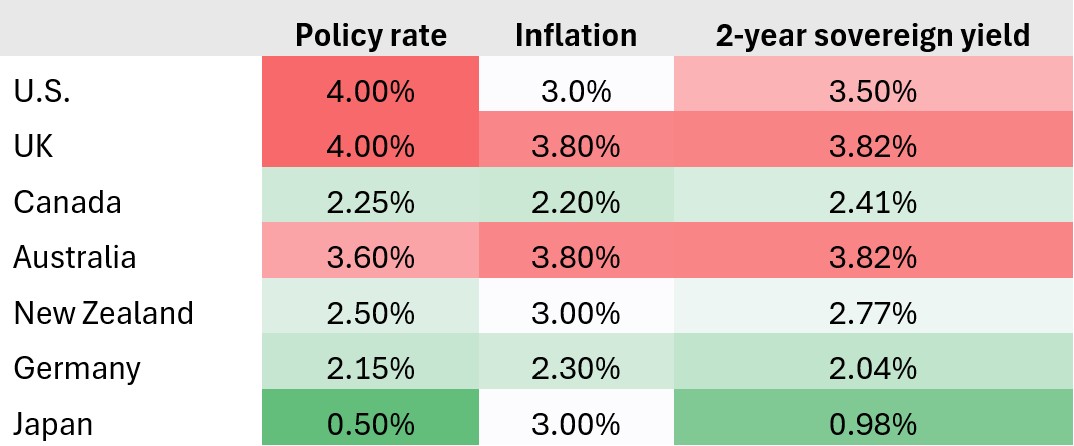

Gráfico 1: Mapa de calor de política e inflación

Los tipos oficiales en muchas jurisdicciones siguen siendo restrictivos en relación con la inflación general. Pero en las regiones donde la diferencia es pequeña y los bancos centrales no temen una aceleración de los precios, el sesgo podría ser hacia recortes adicionales.

Fuente: Bloomberg, Janus Henderson Investors, 21 de noviembre de 2025.

Aunque la persistente inflación inquieta con razón a los bonos inversores, su persistencia (siempre que no se acelere) ha permitido que los rendimientos del extremo corto se mantengan en niveles atractivos. El argumento a favor de los bonos de menor duración se ha visto reforzado aún más por el retorno del carry positivo en relación con los mercados de efectivo/liquidez en la mayoría de las regiones desarrolladas. En términos prácticos, esto significa que los inversores pueden volver a generar rendimientos superiores a los disponibles en los mercados monetarios con una exposición de duración ligeramente mayor.

¿Más oferta de la que puede manejar?

Como es lógico, la interacción entre la inflación y la política monetaria ha llamado la atención de los inversores, pero también ha oscurecido hasta qué punto la política fiscal ha sido el principal motor de la inflación desde el inicio de la pandemia de COVID. Y aunque la mayoría de esas iniciativas de la era de la crisis han caducado, están destinadas a ser reemplazadas por una avalancha de nuevos programas de gasto. El más importante de ellos es la acumulación de defensa de Europa a raíz de la invasión rusa de Ucrania en 2022. En toda la unión monetaria, los gobiernos también están buscando formas de estimular el crecimiento con el objetivo de sofocar la insatisfacción de los votantes. Aunque bono inversores se resistieron a la sugerencia de expansión fiscal en el Reino Unido, dentro de la zona euro, el movimiento del péndulo está haciendo que el sol se ponga en la era de la austeridad.

En Estados Unidos, las iniciativas del gran gobierno de la era Biden han dado paso a una expansión fiscal como la de Trump. Esto ocurre al mismo tiempo que la Fed trata de reducir el vencimiento de sus posiciones, eliminando a uno de los compradores marginales de este segmento del mercado. Los esfuerzos por estimular el crecimiento con una política fiscal contundente, especialmente en un entorno de inflación ya elevada, han aumentado la preocupación de los inversores sobre el potencial de presiones alcistas sobre los rendimientos soberanos y la dinámica de la curva. Aunque todavía no se ha producido un pronunciamiento importante, la combinación del aumento de la oferta y la evolución de la demanda exige estar muy atentos.

En el lado del crédito, la suscripción de inversiones tecnológicas históricas y la financiación de la actividad de fusiones solo aumentarían aún más la oferta de bonos a largo plazo, lo que probablemente impulsaría al alza los rendimientos. Los diferenciales de crédito que ya se encuentran muy por debajo de las medias a largo plazo podrían aumercados emergentesntar este riesgo, ya que algunos inversores institucionales ya son reacios a incremercados emergentesntar su exposición a bonos corporativos.

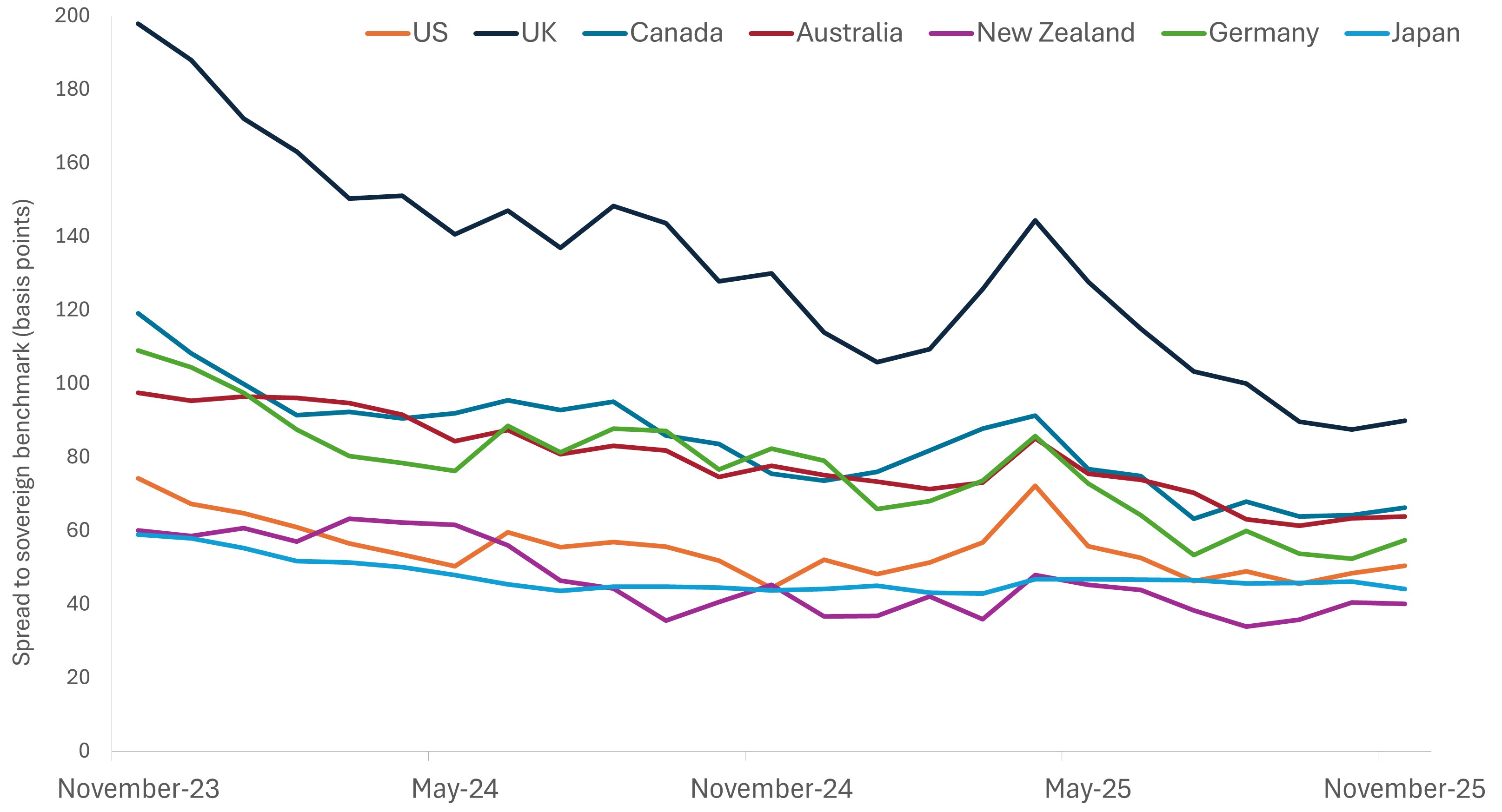

Gráfico 2: Diferencia entre los rendimientos corporativos a corto plazo y los índices de referencia soberanos

En la mayoría de los casos, las emisiones corporativas a corto plazo siguen ofreciendo rendimientos constantes en relación con los índices de referencia soberanos sin la exposición adicional a la volatilidad de los tipos presente en los bonos a más largo plazo.

Fuente: Bloomberg, Janus Henderson Investors, 21 de noviembre de 2025. Nota: Los índices comparados con los índices de referencia soberanos son: Bloomberg US Corporate 1-3 Yr Index, Bloomberg UK Corporate BBB 1-5 Years Index, Bloomberg Canada Aggregate – Corporate 1-5 Years índice, Bloomberg AusBond Credit 1-3 Yr Index, Bloomberg NZBond Credit 0-5 Yr Index, Bloomberg Euro Corporate 1-5Yr ex BBB Total Return Index, y Japan Aggregate Corporate & Non-Japanese Government Related 1-7 Years Index.

Equilibrar los riesgos

En el entorno actual, las estrategias frontales tienen el potencial de proporcionar ingresos confiables, preservación del capital y, gracias al elemento global del mercado, flexibilidad y diversificación. En consecuencia, creemos que estas características hacen de los bonos a corto plazo un ingrediente atractivo para asignaciones que buscan estabilidad y rentabilidades superiores sobre el efectivo/liquidez.

Con un crecimiento económico débil en la mayoría de los mercados desarrollados y la Fed molesta por la debilidad del empleo que contrarresta los datos estadounidenses, por lo demás resistentes, creemos que el balance de riesgos favorece el extremo corto de la curva. Con la excepción de la zona euro y Japón, la próxima medida política en la mayoría de las jurisdicciones probablemente sea la reducción de los tipos, incluso después de una pausa. La combinación de error de política, impulso fiscal y una ola de emisiones podría pillar desprevenidos a los inversores excesivamente optimistas y hambrientos de duración.

Información importante

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los valores de deuda soberana están sujetos al riesgo adicional de que, en determinadas circunstancias políticas, diplomáticas, sociales o económicas, algunos países en desarrollo que emiten títulos de deuda de menor calidad puedan ser incapaces o no estar dispuestos a realizar los pagos de capital o intereses a su vencimiento.

Un punto básico (p.b.) equivale a 1/100 de un punto porcentual. 1 p.b. = 0,01 %. 100 p.b. = 1 %.

Carry es la renta adicional que se obtiene por mantener un valor mejor remunerado en relación con otro.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

La curva de tipos es un gráfico que representa los rendimientos de la deuda pública de EE. UU. con diferentes vencimientos en un solo punto en el tiempo. Se utiliza para visualizar la relación entre los tipos de interés (rendimientos) y el tiempo hasta el vencimiento de los bonos, proporcionando una idea de las expectativas económicas.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.