Aspectos destacados:

- Aunque la velocidad de la ola de ventas del mercado tras el anuncio de aranceles globales de Trump el 2 de abril fue inusual, en la mayoría de años naturales se producen retrocesos del 5% o más, incluidos aquellos en los que el S&P 500 Index cerró con rentabilidades positivas.

- A pesar del tirón emocional, creemos que es prudente que los inversores no se aparten de sus objetivos a largo plazo, incluso en mercados volátiles. Si nos atenemos a la historia, vemos que tras las caídas las acciones a menudo han registrado fuertes subidas.

- En nuestra opinión, el trabajo de un gestor activo consiste en centrarse en mejorar las carteras en medio de la volatilidad, buscando puntos de entrada atractivos en las empresas más fuertes que puedan adaptarse y prosperar.

A los pocos días del anuncio del presidente Trump de aranceles globales del 2 de abril, que sacudieron los mercados financieros mundiales por su escala y tamaño, el S&P 500® Index había perdido algo más del 12% de su valor. Aún más rápido, después de que el presidente autorizara una pausa de 90 días en dichos aranceles (excluyendo a China), el índice de referencia protagonizó una de las subidas de un día más impresionantes de su historia.

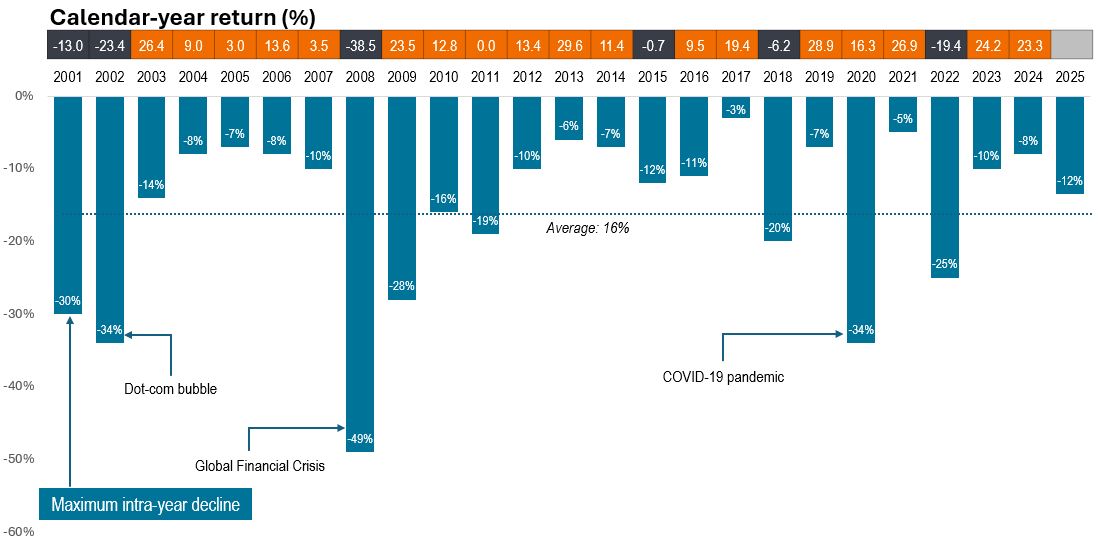

Las caídas son más frecuentes

La continua volatilidad ha hecho que muchos inversores se pregunten: «Esto no es normal, ¿verdad?».

La respuesta a esta pregunta tiene más matices de lo que podría parecer a primera vista. En los últimos 25 años más o menos, el S&P 500 ha registrado más de media docena de mercados bajistas (caídas del 20% o más desde los máximos recientes), con descensos de precios del 5% o más en la mayoría de los años naturales, incluidos aquellos en los que el índice de referencia cerró con rentabilidades positivas.

Gráfico 1. Caídas históricas del S&P 500 Index

Fuente: FactSet, S&P. Datos de EE. UU. del 31 de diciembre de 2000 al 8 de abril de 2025. Las rentabilidades reflejan las variaciones de precios. Las rentabilidades pasadas no garantizan resultados futuros.

Lo inusual esta vez fue la velocidad de la ola de ventas. El S&P 500 cayó un 4,8% el 3 de abril, seguido de un descenso del 6,0% al día siguiente. Se trata de la decimotercera vez desde 1929 que el índice de referencia registra días seguidos con caídas del 4,5% o más.

Estos grandes movimientos del mercado en un período tan breve pueden hacer que los inversores se sientan tentados a huir en busca de seguridad. Pero la historia sugiere que ese impulso podría no ser el correcto. La volatilidad genera volatilidad, con un aumento de la actividad de negociación algorítmica y a corto plazo que contribuye a intensificar las oscilaciones intradía de los precios. Sin embargo, las acciones a menudo han protagonizado importantes movimientos al alza tras estas caídas.

Por ejemplo, solo unos días después de las ventas inducidas por los aranceles, el S&P 500 se recuperó el 9 de abril, con una subida del 9,5%. El cambio de tendencia de un día no fue suficiente para recuperar todas las pérdidas del S&P, pero aún así se sitúa entre las 10 mayores ganancias de un día de la historia del índice (gráfico 2). En particular, las tres sesiones consecutivas del 7 al 9 de abril fueron de las 35 más volátiles de la historia, según los máximos y mínimos intradía.1

Gráfico 2. S&P 500: Los 15 mejores variaciones porcentuales en un día de la historia

| Clasificación | Fecha | Evento | Variación porcentual en 1 día |

| 1 | 15 de marzo de 1933 | Fin del festivo | 16,61% |

| 2 | 30 de octubre de 1929 | Rebote posterior al crac | 12,53% |

| 3 | 6 de octubre de 1931 | Plan de apoyo bancario | 12,36% |

| 4 | 5 de septiembre de 1939 | La incertidumbre bélica se reduce | 11,86% |

| 5 | 21 de septiembre de 1932 | Esperanzas de estímulo | 11,81% |

| 6 | 13 de octubre de 2008 | Plan de rescate bancario | 11,58% |

| 7 | 28 de octubre de 2008 | Previsión de bajadas de tipos | 10,79% |

| 8 | 22 de junio de 1931 | Esperanzas de recuperación económica | 10,51% |

| 9 | 20 de abril de 1933 | Suspensión del patrón oro | 9,52% |

| 10 | 9 de abril de 2025 | Pausa arancelaria de Trump | 9,52% |

| 11 | 24 de marzo de 2020 | Relajación cuantitativa ilimitada de la Fed | 9,38% |

| 12 | 13 de marzo de 2020 | Especulación sobre los estímulos | 9,29% |

| 13 | 8 de agosto de 1932 | Rally especulativo | 9,26% |

| 14 | 21 de octubre de 1987 | Rebote tras el lunes negro | 9,10% |

| 15 | 14 de noviembre de 1929 | Bajada del tipo de interés de los préstamos de la Fed | 8,95% |

Fuente: Bloomberg, a 10 de abril de 2025. Las rentabilidades pasadas no garantizan resultados futuros.

¿Y ahora qué?

Aún queda mucho por saber sobre las próximas fases de la guerra comercial, y siguen sin estar claras las posibles repercusiones económicas y de inversión a corto y largo plazo. De momento, los inversores están sopesando el posible impacto inflacionista de los aranceles y cómo reaccionarán los consumidores ante la subida de los precios. Los continuos cambios en las condiciones comerciales también plantean interrogantes sobre cuánto durarán los aranceles y a qué nivel, y cómo se adaptarán las empresas al nuevo entorno operativo.

Dada la incertidumbre, sería prudente esperar una mayor volatilidad. Y aunque la volatilidad del mercado es preocupante por naturaleza, es importante señalar que no supone necesariamente un presagio de una tendencia a la baja. De hecho, los repuntes significativos de la volatilidad, medida por el índice VIX, han sido a menudo señal de futuras ganancias (gráfico 3).

Gráfico 3. El VIX sube por encima de 40

| Fecha VIX cruzado 40 | Precio de cierre del VIX | Rentabilidad del S&P 500, próximos 12 meses |

| 31 de agosto de 1998 | 44,28 | 39,79% |

| 17 de septiembre de 2001 | 41,76 | -14,64% |

| 22 de julio de 2002 | 41,87 | 22,71% |

| 19 de septiembre de 2002 | 40,65 | 25,12% |

| 29 de septiembre de 2008 | 46,72 | -1,55% |

| 7 de mayo de 2010 | 40,95 | 23,60% |

| 8 de agosto de 2011 | 48,00 | 28,07% |

| 22 de septiembre de 2022 | 41,35 | 32,17% |

| 24 de agosto de 2015 | 40,74 | 18,07% |

| 28 de febrero de 2020 | 40,11 | 34,39% |

| 11 de junio de 2020 | 40,79 | 43,71% |

| 28 de octubre de 2020 | 40,28 | 42,57% |

| 4 de abril de 2025 | 45,31 | — |

Fuente: Bloomberg, a 17 de abril de 2025. El VIX se dispara según el precio más reciente. Se anotan los picos superiores a 40 si se producen más de un mes después del pico anterior. Las rentabilidades pasadas no garantizan resultados futuros.

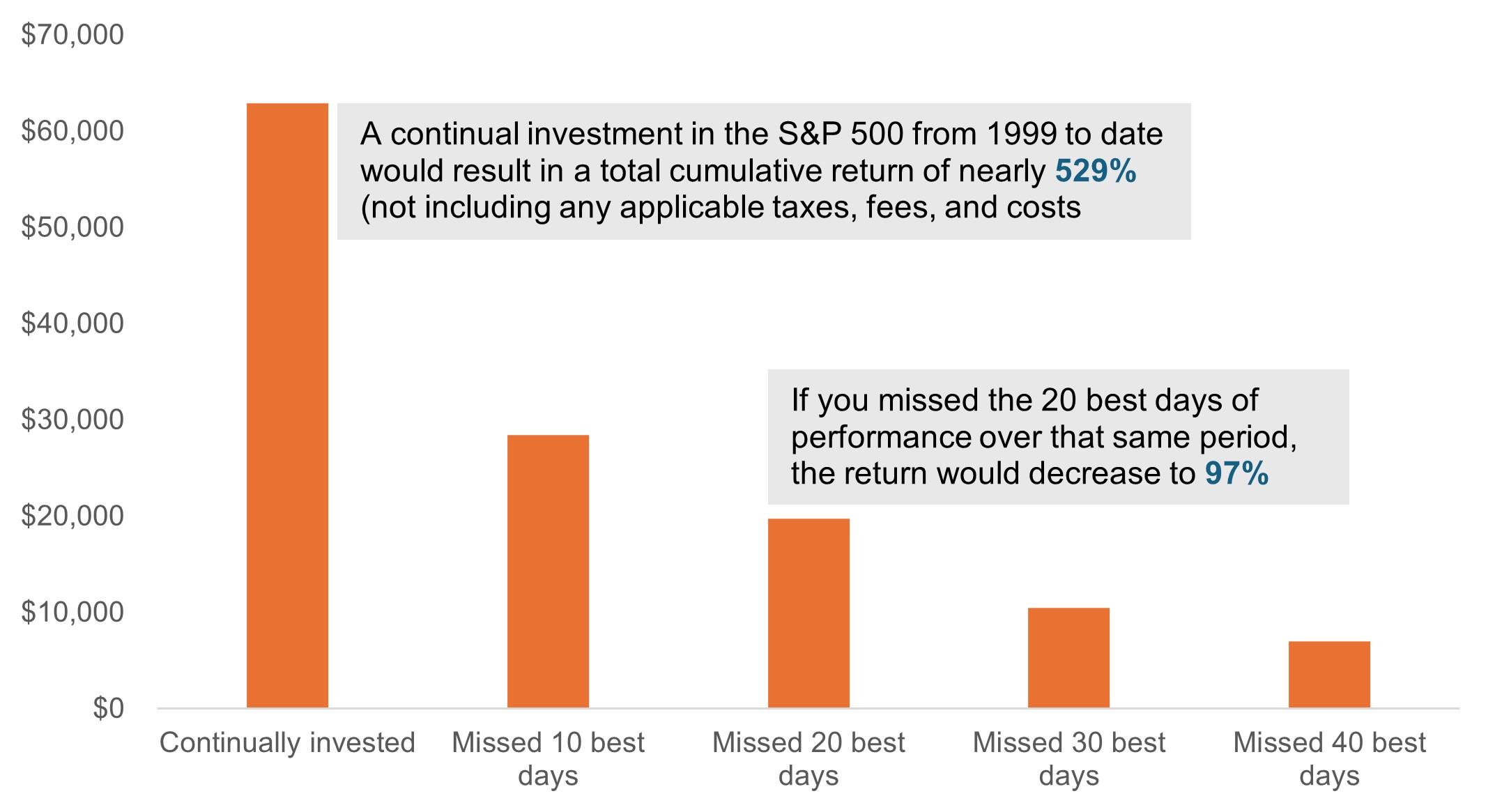

La posibilidad de que breves períodos de volatilidad den lugar a ganancias a más largo plazo demuestra que a menudo ha merecido la pena aguantar las inevitables fluctuaciones. Además, la rapidez de los movimientos recientes deja claro que tratar de cronometrar el mercado puede causar más daño a una cartera que la propia volatilidad del mercado, como se ilustra en el gráfico 4.

Gráfico 4. La desventaja de tratar de sincronizar el mercado

Valor de una hipotética inversión de 10.000 dólares en el S&P 500 Index desde 1999 hasta abril de 2025

Fuente: Bloomberg, Janus Henderson Investors. A 21 de abril de 2025. Las rentabilidades pasadas no garantizan resultados futuros.

El valor de la gestión activa en mercados volátiles

Para los inversores con horizontes a más largo plazo, mantenerse en el mercado ha dado sus frutos. Este sucede especialmente cuando la volatilidad presenta una oportunidad para actualizar las carteras.

Como gestores activos, en períodos de fuerte volatilidad, tratamos de aprovechar puntos de entrada atractivos en valores en los que la valoración podría haber impedido anteriormente nuestra inversión. También tenemos la libertad de analizar un espectro más amplio de empresas, más allá de los índices, para encontrar modelos empresariales de calidad y empresas que pensamos que tienen potencial para obtener mejores resultados a largo plazo.

Sabemos que un nuevo paradigma para el comercio mundial —independientemente de cómo quede finalmente— ofrecerá tanto oportunidades como riesgos, y las empresas con equipos directivos con resultados demostrados, modelos de negocio de calidad, productos con ventajas competitivas y/o una sólida propiedad intelectual deberían defenderse. Creemos que esta es una época en la que las empresas con modelos de negocio endebles y estrategias reactivas y retrógradas pueden fracturarse, pero en la que las empresas más fuertes aún pueden prosperar.

1 Fuente: Sherwood News, datos de Bloomberg, a 10 de abril de 2025.

Todos los datos proceden de Bloomberg, a 17 de abril de 2025, a menos que se indique otra cosa.

El S&P 500® Index refleja la rentabilidad de las acciones de gran capitalización de EE. UU. y representa la rentabilidad general del mercado de valores de EE. UU.

El Cboe Volatility Index® o VIX® Index muestra la expectativa del mercado sobre la volatilidad que podría registrarse a 30 días. Se construye utilizando las volatilidades implícitas de una amplia gama de opciones del S&P 500® Index y es una medida del riesgo de mercado ampliamente utilizada. La metodología del VIX Index es propiedad del Chicago Board of Options Exchange, que no está afiliado a Janus Henderson.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de una inversión determinada.

Información importante

Las carteras de inversión gestionadas de forma activa están sujetas al riesgo de que las estrategias de inversión y el proceso de análisis empleados no produzcan los resultados previstos. Por consiguiente, una cartera puede obtener una rentabilidad inferior a la de su índice de referencia o a la de otros productos de inversión con objetivos de inversión similares.

Los títulos de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.