Aspectos destacados:

- Los efectos favorables de la globalización y la política monetaria flexible que han respaldado los mercados de bonos se están disipando, dejando a la economía expuesta a una elevada inflación y a un mayor coste del capital.

- Una economía mundial menos sincronizada debería dar lugar a una mayor divergencia dentro del universo de renta fija, lo que ofrecería tanto riesgos como oportunidades para los inversores.

- Aunque es probable que este nuevo régimen se caracterice por unos rendimientos más altos, los inversores en renta fija también estarán expuestos a mayores niveles de volatilidad, ya que los riesgos de inflación y los desafíos para el crecimiento económico están aumentando.

- Las economías divergentes y los rápidos cambios tecnológicos podrían afectar significativamente el destino de las empresas y los sectores, lo que significa que una minuciosa diligencia debida en el perfil crediticio de un emisor será aún más crucial.

Una serie de fuerzas están confluyendo para alterar gran parte del marco que sustenta la economía mundial. Cómo estos cambios, a menudo impulsados por las políticas, afectan al comportamiento de los consumidores, la estrategia corporativa y la interacción entre bloques comerciales tendrán ramificaciones para los mercados financieros. Esto es especialmente cierto para la renta fija, dadas las múltiples funciones de esta clase de activos de servir como indicador del coste del capital, activo defensivo y fuente potencial de rentabilidad superior. De cara al futuro, los inversores bono necesitarán un nuevo manual de estrategia para maximizar el potencial de una asignación renta fija para la preservación del capital, la generación de ingresos diversificación y la capacidad de amortiguar el volatilidad de una cartera más amplia.

Un mundo cambiante

Es esencial que los inversores comprendan la magnitud de los cambios que se están produciendo en el panorama de la renta fija y qué tipo de enfoque será necesario para optimizar las asignaciones de bonos para este nuevo régimen económico y de mercado. El mercado alcista de bonos de aproximadamente 50 años ha terminado, ya que las fuerzas desinflacionarias de la globalización han seguido en gran medida su curso y, en algunos casos, se están revirtiendo. Además, la era de política monetaria flexible extraordinaria que comenzó con la crisis financiera mundial (CFM) y continuó durante la pandemia de Covid-19 se está deshaciendo, ya que los funcionarios ahora también deben rendir cuentas de la gestión de la inflación. Al mismo tiempo, los perfiles de deuda y déficit público de muchas economías avanzadas han seguido una trayectoria potencialmente insostenible, lo que probablemente provocará un reajuste de muchos de los activos libres de riesgo del mundo.

Es probable que el grado en que estos factores incidan en países y regiones concretos dé lugar a una economía mundial menos sincronizada, ya que los tipos crecimiento y inflación divergen, y las políticas reflejan las condiciones locales. Los inversores deben responder en consecuencia, reconociendo la probabilidad de una mayor dispersión del riesgo y el potencial de rentabilidad superior entre regiones y categorías de renta fija.

¿Por qué el front-end?

El aumento de la inflación secular tiende a traducirse en un aumento del riesgo de tipos de interés. Las curvas de rendimiento de la deuda soberana ya reflejan este cambio radical, ya que muchos han experimentado un pronunciamiento entre los plazos de los tramos corto y medio. Aunque la vuelta a una prima a largo plazo es en muchos aspectos un acontecimiento positivo, la incertidumbre que rodea a los motores de la inflación (desglobalización, una gran base monetaria y divisas inestables) probablemente provoque una elevada volatilidad en los bonos a más largo plazo. En muchas jurisdicciones, las primas a plazo pueden no compensar suficientemente a los inversores por incurrir en una exposición de duración adicional.

Por el contrario, ahora que los tipos globales se han restablecido en gran medida a niveles no vistos desde antes de la crisis financiera mundial, el extremo corto de las curvas de rendimientos presenta posiblemente el potencial de rendimientos ajustados al riesgo más atractivos. Además, con la desvinculación de las economías globales y la divergencia de las políticas monetarias, distribuir una asignación a corto plazo entre jurisdicciones podría brindar a los inversores exposición a rendimientos atractivos donde el crecimiento económico es resistente o la inflación persistente y permitir la apreciación del capital en regiones donde el crecimiento rezagado requiere flexibilidad política.

En lugar de estar impulsados únicamente por una mayor incertidumbre macroeconómica de futuro/contrato de futuro, los beneficios potenciales de la exposición al extremo corto están anclados en precedentes históricos. Como se ilustra en el Gráfico 1, los bonos a más corto plazo, especialmente la categoría de 1 a 3 años, tienden a ofrecer ratios de Sharpe más altos que los plazos a más largo plazo en horizontes de tiempo extendidos.

Gráfico 1: Ratios de Sharpe de agrupaciones de vencimientos de mercados de bonos de EE. UU.

En horizontes largos, los títulos de renta fija a corto plazo presentan ratios de Sharpe más altos, lo que significa un equilibrio más atractivo entre rentabilidad y nivel de riesgo incremental.

Fuente: Janus Henderson, a 30 de junio de 2025.

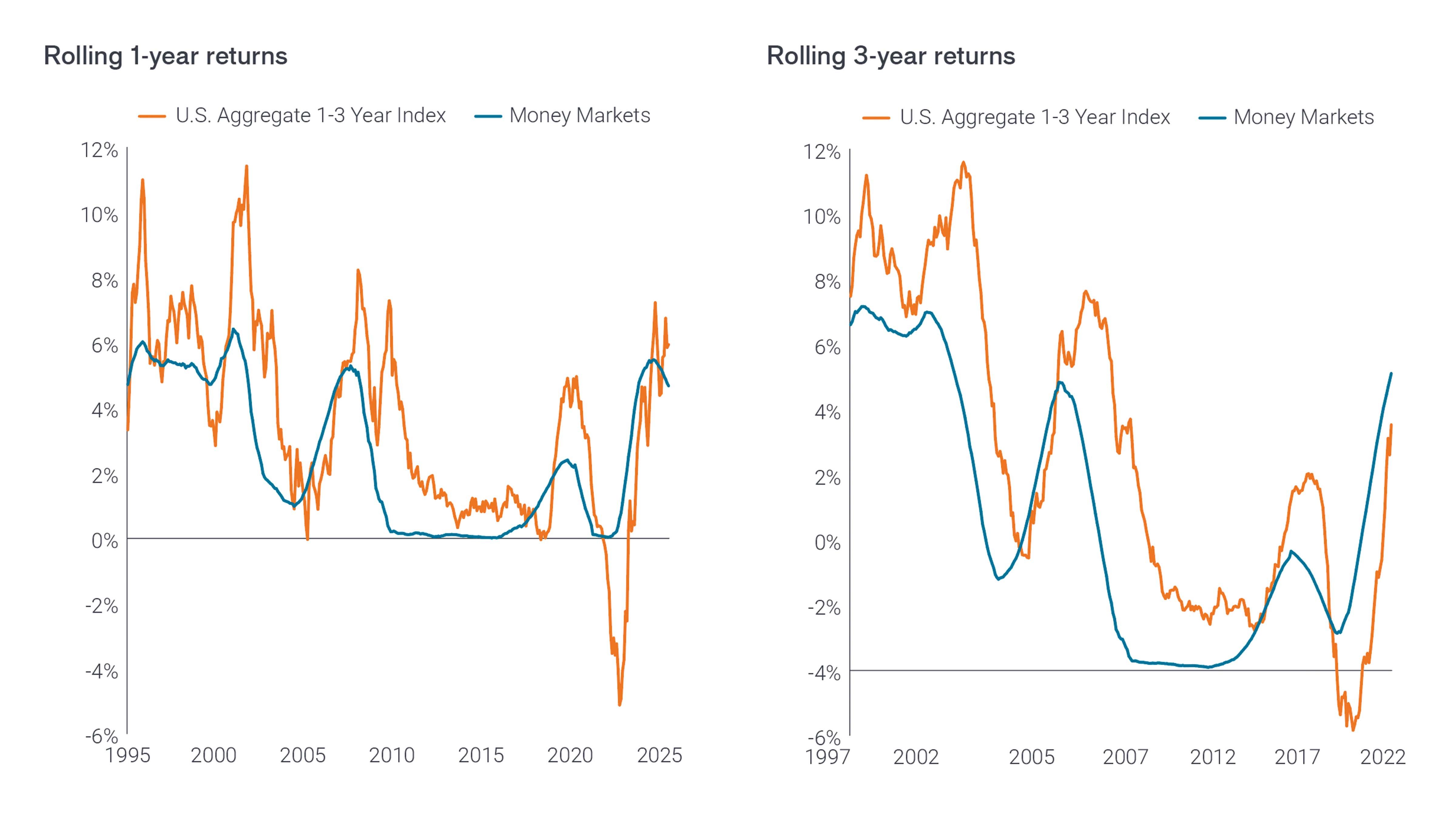

Si bien los riesgos de una elevada exposición a bonos a más largo plazo en un período de gran incertidumbre son evidentes, cabe preguntarse, ¿por qué no eliminar prácticamente la exposición a duración manteniendo exclusivamente efectivo/liquidez o instrumentos similares a la efectivo/liquidez? Una vez más, haciendo referencia a las tendencias históricas y como se ve en el Gráfico 2, los rendimientos móviles a un año y a tres años del Bloomberg U.S. Bond Index a 1 y 3 años, calculados mensualmente, han superado a los mercados monetarios el 75% y el 84% del tiempo, respectivamente.

Gráfico 2: Volver a la media

En los últimos ciclos económicos, los bonos a corto plazo han superado por lo general a los mercados monetarios, y esta tendencia se ha acentuado aún más durante los periodos de bajada de los tipos de interés oficiales.

Fuente: Janus Henderson, a 30 de junio de 2025.

El Bloomberg U.S. Aggregate 1-3 Year Index es un subconjunto del Bloomberg U.S. Aggregate Index y rastrea bonos de tasa fija de investment grade, incluidos bonos del Tesoro, relacionados con gobiernos, corporativos y titulizados. Solo incluye valores con un vencimiento de entre uno y hasta tres años, pero sin incluirlos.

Mejorar las carteras de duración corta con crédito

Aunque los perfiles de riesgo y rentabilidad de los bonos a más largo plazo pueden resultar mercados emergentesnos atractivos en este nuevo régimen, los inversores siguen teniendo potencial para mercados emergentesjorar las rentabilidades incorporando exposición a crédito corporativo de mayor calidad. Estos valores no solo suelen remunerar a los inversores con una prima por riesgo de crédito, sino que la diferencial entre sus rendimientos y los de sus índices de referencia libres de riesgo puede amortiguar los efectos de la volatilidad de tipos, una característica que podría resultar beneficiosa en una era inflacionista.

Además, el riesgo de crédito puede gestionarse concentrando asignaciones en emisiones a corto plazo, ya que los inversores tienden a tener una mayor visibilidad del rendimiento corporativo y la salud financiera a corto plazo. De manera similar, y como es el caso con los soberanos, los créditos a más corto plazo tienden a generar rendimientos renovables cuando los precios de mercado con descuento aumentan al par al vencimiento.

También en el caso del crédito, un enfoque global puede fortalecer las carteras. Los ciclos económicos divergentes entre regiones significan que los inversores deberían poder encontrar más fácilmente emisiones impulsadas por la marea alta, mejorando tanto las perspectivas de diversificación como los excedentes de rentabilidad. La diversificación regional también puede limitar el riesgo de incidencias crediticias. Las recientes crisis bancarias en EE. UU. y Europa, por ejemplo, se limitaron a esas regiones, mientras que los precios de otras economías avanzadas apenas se vieron afectados.

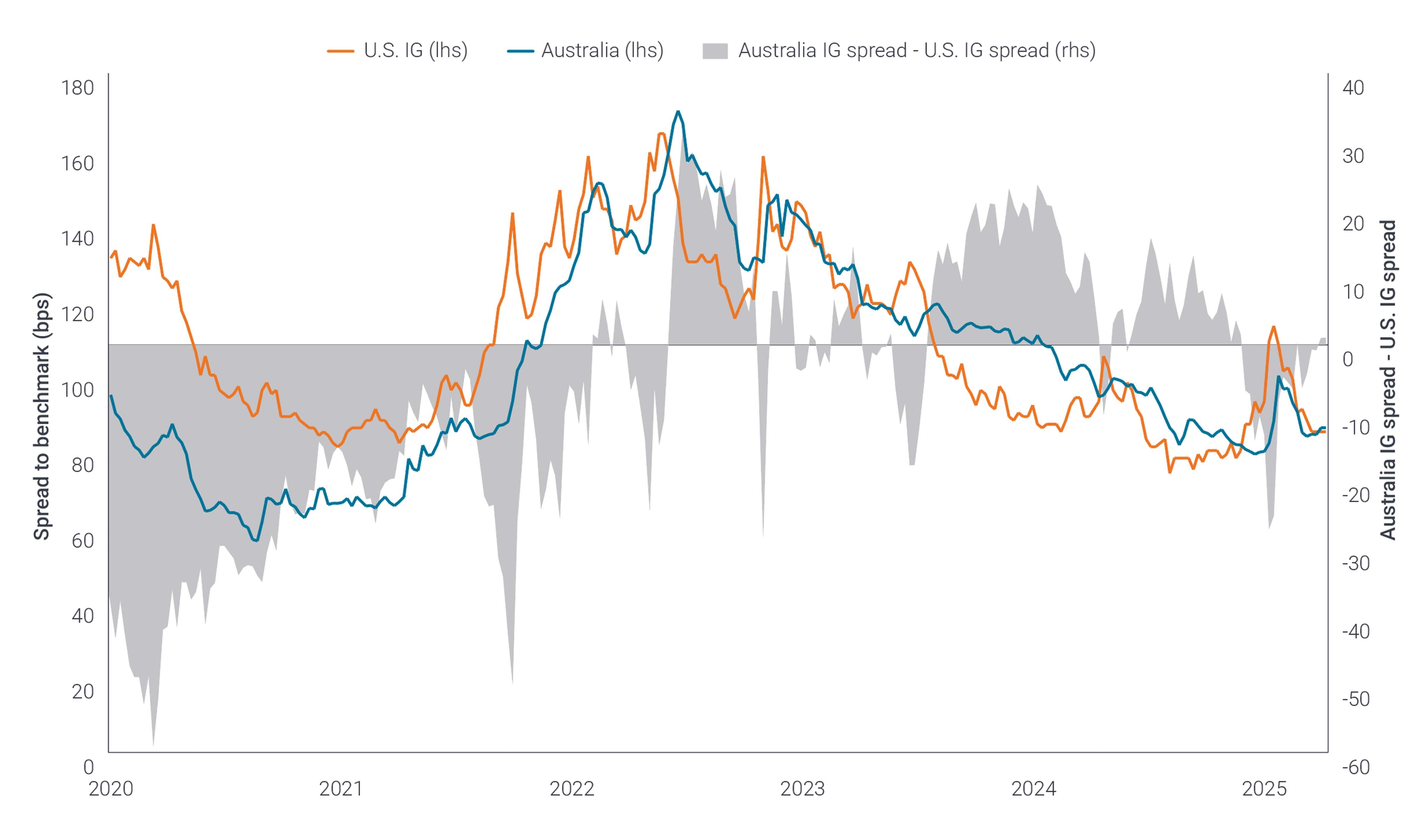

Una asignación de crédito global también expone a los inversores a las estructuras de mercado únicas y a los ejemplos de crédito que existen en las distintas jurisdicciones. A los bancos australianos, por ejemplo, se les ha permitido mantener su gran tamaño en un mercado altamente consolidado a cambio de una mayor supervisión regulatoria. El resultado son perfiles crediticios saludables, ya que estos bancos tienen altos índices de capitalización y evitan aventurarse en líneas de negocio consideradas arriesgadas.

Gráfico 3: Diferenciales del bono de bonos investmercados emergentesnt grade estadounidenses y australianos

A medida que la política monetaria y las condiciones económicas se vuelven menos sincronizadas, los diferenciales entre los bonos diferenciales también podrían divergir, lo que permitiría a los inversores seleccionar regiones con las oportunidades de riesgo y remuneración más atractivas.

Fuente: Janus Henderson, a 30 de junio de 2025.

En muchos países, ciertas empresas y sectores de negocios gozan de un estatus privilegiado, ya sea por operar en un sector estratégicamente importante o por ser propiedad parcial o total del Estado. Los inversores suelen considerar que el papel vital que desempeñan estos emisores en la economía o su relación con el Estado mejora de la solvencia ya que pueden contar con el respaldo implícito del gobierno.

Una asignación a crédito global puede beneficiarse de los diferenciales de precios que puedan existir entre emisores con una calificación similar. La emisión puede verse influida por el ciclo económico nacional o el régimen de tipos vigente. Por consiguiente, un bono en determinado sector y con una calificación crediticia específica puede cotizar con una prima o descuento respecto a un bono en una jurisdicción diferente. La tendencia de los inversores al sesgo hacia el propio país y preferencias específicas (consideraciones ambientales, sociales y de gobernanza (ESG, por ejemplo) también pueden contribuir a los diferenciales de precios.

Quizás el ejemplo más claro de cómo los precios pueden divergir entre mercados es para los del mismo emisor. Las empresas tienen innumerables razones para emitir bonos en diferentes regiones; desde mantener la liquidez y una base de inversores diversa hasta atender el sesgo nacional antes mencionado. Al desplegar una lente global, los inversores pueden identificar cuál de las emisiones de una corporación ofrece el valor más atractivo. Por último, al descubrir historias empresariales únicas, estructuras de mercado y oportunidades de valor relativo, los inversores reconocerán que el mercado mundial de bonos no es el mercado de valores, cuyos rendimientos en los últimos años han estado dominados por un puñado de acciones estadounidenses de gran capitalización centradas en la tecnología. Con una gestión sólida y resiliencia priorizadas sobre el crecimiento, se pueden encontrar atractivas oportunidades ajustadas al riesgo en todas las jurisdicciones.

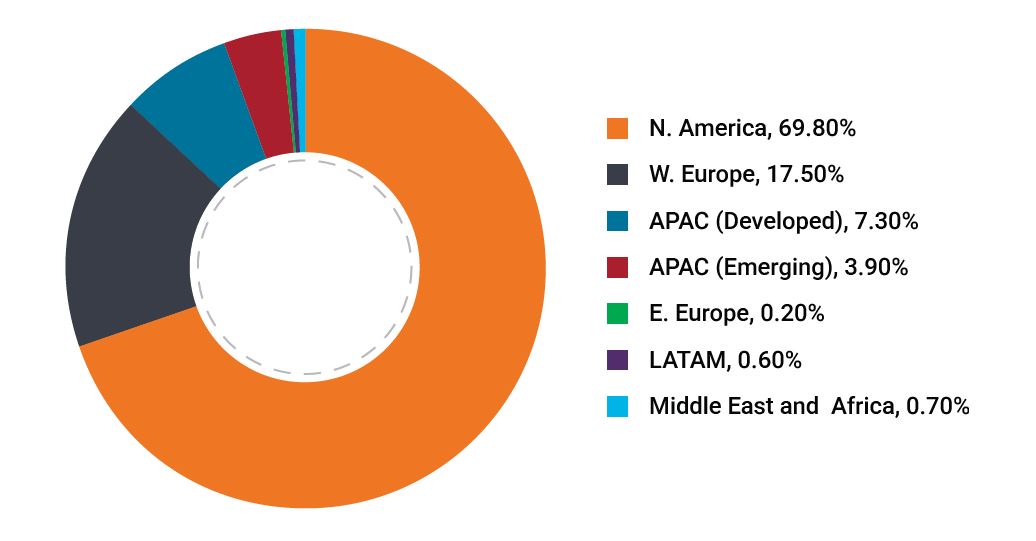

Gráfico 4: Muchas jurisdicciones, muchas oportunidades únicas

Podemos encontrar empresas bien gestionadas en todas las jurisdicciones y muchas multinacionales líderes, incluidas las empresas con sede en EE. UU., emiten deuda fuera de su mercado nacional y en una variedad de monedas.

Fuente: Janus Henderson, a 30 de junio de 2025.

En resumen

Aunque los inversores en bonos pueden estar contentos de que la era de la política monetaria extraordinaria, los tipos bajos y la búsqueda de rentabilidad haya quedado atrás, el nuevo régimen presenta una serie de riesgos completamente nuevos. En esta era, no habrá un enfoque monolítico para la renta fija. Más bien, los inversores pueden aprovechar la naturaleza global del mercado de bonos para mejorar la diversificación y el potencial de rendimientos superiores.

Sin embargo, las economías divergentes presentan tanto oportunidades como riesgos. Se requerirá un alto nivel de diligencia para optimizar las rentabilidades ajustadas al riesgo. Y aunque los bonos a más largo plazo pueden tener que lidiar con el regreso de la inflación secular, dentro de las emisiones a corto plazo, existe una amplia oportunidad para que los inversores expresen opiniones diferenciadas con respecto a la calidad crediticia y los factores regionales. La gestión proactiva de todas estas palancas será necesaria al navegar por una economía global y un mercado de bonos menos seguros.

Descargar PDF

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

La prima/el descuento indican si un valor cotiza actualmente por encima (con prima) o por debajo (con descuento) de su valor liquidativo. El Índice de Sharpe mide el rendimiento ajustado al riesgo utilizando el exceso de rendimiento frente a la tasa "libre de riesgo" y la volatilidad de esos rendimientos. Un ratio más elevado significa un mejor rendimiento por unidad de riesgo.

Los valores de deuda soberana están sujetos al riesgo adicional de que, en determinadas circunstancias políticas, diplomáticas, sociales o económicas, algunos países en desarrollo que emiten títulos de deuda de menor calidad puedan ser incapaces o no estar dispuestos a realizar los pagos de capital o intereses a su vencimiento.

La volatilidad mide el riesgo utilizando la dispersión de los rendimientos de una inversión determinada. La curva de tipos representa los rendimientos (tipos de interés) de los bonos con una misma calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos a más largo plazo suelen tener mayores rendimientos.

Información importante

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de bonos es volátil. A medida que aumentan los tipos de interés, los precios de los bonos suelen bajar y viceversa. La devolución del capital no está garantizada y los precios pueden disminuir si un emisor no realiza los pagos a tiempo o si su solidez crediticia se debilita. Política monetaria se refiere a las políticas de un banco central, destinadas a influir en el nivel de inflación y crecimiento de una economía. Incluye el control de los tipos de interés y la oferta monetaria.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.